世界各大枢纽发家史(中东篇)

笔者在和国内同行的沟通中,发现,中国民航圈对中国民航业对标的几大枢纽(迪拜、东京、仁川等)的发展历史很感兴趣。因此,笔者应民航新型智库(ATT)约稿,将逐一分析这些枢纽和其基地航空公司。

让我们先从中东开始,讨论迪拜机场(DXB)和阿联酋航空(EK)。与它相近的还有阿布扎比(AUH)和阿提哈德航空(EY)、多哈(DOH)和卡塔尔航空(QR)。

同地区的航空公司还有沙特阿拉伯航空等,但规模较小,恕不展开。

阿联酋航空的盈利模式

这世界上有两种客运航空公司:一种航空公司是依靠两舱、全价经济舱的商务客支持航班;另一种航空公司则是依靠折扣经济舱的散客支持航班。

这两种航空公司,最好的区分方法是其远程机型的两舱比率。我们不妨看看阿联酋航空的这一指标:

|

机型 |

头等 |

商务 |

经济 |

总数 |

两舱比率 |

|

A388 |

14 |

76 |

399到428 |

489到519 |

17.4%到18.4% |

|

0 |

58 |

557 |

615 |

9.4% |

|

|

B77L |

0 |

38 |

264 |

302 |

12.6% |

|

B77W |

8 |

42 |

304到310 |

354到360 |

13.9%到14.1% |

|

6 |

306 |

354 |

13.6% |

||

|

0 |

386 |

428 |

9.8% |

A380机队在18%左右、B777机队在14%左右。与此同时,我们比较一下三大航:

|

机型 |

头等 |

商务 |

高经 |

经济 |

总数 |

两舱比率 |

|

东航 77W |

6 |

52 |

— |

258 |

316 |

18.4% |

|

南航 77W |

— |

28 |

28 |

305 |

361 |

7.8% |

|

南航 388 |

8 |

70 |

— |

428 |

506 |

15.4% |

|

国航 77W |

8 |

42 |

— |

261 |

311 |

16.1% |

|

国航 77W |

— |

36 |

— |

356 |

392 |

9.2% |

那么,三大航和阿联酋的这一指标应该归于第一类还是第二类呢?我们将其与全日空(NH)和英国航空(BA)来比较:

|

机型 |

头等 |

商务 |

高经 |

经济 |

总数 |

两舱比率 |

|

全日空A388 |

8 |

56 |

73 |

383 |

520 |

12.3% |

|

全日空B77W |

8 |

52 |

24 |

166 |

250 |

24.0% |

|

180 |

264 |

22.7% |

||||

|

64 |

112 |

212 |

34.6% |

|||

|

116 |

216 |

34.0% |

||||

|

英航B744 |

14 |

86 |

30 |

145 |

275 |

36.4% |

|

52 |

36 |

245 |

337 |

19.0% |

||

|

英航B772 |

17 |

48 |

24 |

127 |

216 |

30.1% |

|

14 |

40 |

124 |

226 |

27.4% |

||

|

— |

24 |

203 |

275 |

17.5% |

||

|

— |

32 |

52 |

252 |

336 |

9.5% |

|

|

8 |

49 |

40 |

138 |

235 |

24.3% |

|

|

英航B77W |

14 |

56 |

44 |

185 |

299 |

23.4% |

|

英航A388 |

14 |

97 |

55 |

303 |

469 |

23.7% |

“画公仔不必画出肠”,如果将阿联酋航空和全日空、英航相比较的话,相信各位读者心知肚明。

不过,这一点和业内对其的广告印象大相径庭。素以“壕航”的高调闻名世界的阿联酋航空,为什么反而在舱位布置策略上如此保守?

阿联酋航空的腹地市场

其中一个原因和其的腹地密切相关。阿联酋航空有两个腹地市场——伊斯兰市场和南亚市场。

伊斯兰市场

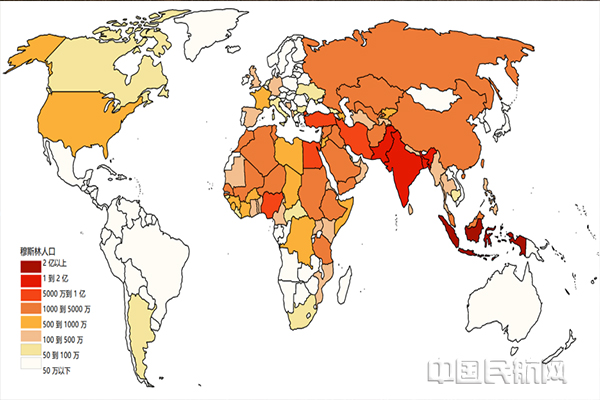

阿联酋几乎位于伊斯兰世界的中心:西有埃塞俄比亚、利比亚、尼日利亚;东有巴基斯坦、印度、孟加拉国;东南有印尼、马来西亚——可以说,阿联酋航空的A380、B77W的航程,能覆盖到全世界18亿穆斯林人口。

因此,迪拜成为了阿拉伯世界的航运枢纽之一。总计18亿的穆斯林群体为阿联酋航空的经济舱提供了稳定的出行客源。然而,由于阿拉伯世界在经济上除了产油国以外尚比较贫穷(例如印尼、尼日利亚等国家),因此也难以支持两舱。

南亚市场

阿联酋航空的另一个腹地市场是南亚市场。与穆斯林市场通过文化联系不同,南亚市场通过经济联系。

阿联酋的人口比例非常有趣,呈现双重特征:第一是“男多女少”:阿联酋的性别比是每名女性对应2.2名男性,世界第二(第一是卡塔尔);第二是“外国人多本国人少”:全国89%人口为外国人,其中南亚三国人口占总人口47%。

熟悉中国历史的人可能知道这样一句话:“东西南北中,发财到广东”。对于南亚16亿人口而言,阿联酋等中东海湾国家的地位,就和广东在改革开放初期在全国人民心目中的地位差不多。这种极为密切的经济来往需要交通网络支持。广东和全国各地有火车网络联系,但阿联酋和南亚毕竟隔印度洋相望。因此,阿联酋和南亚之间的空路联系极为密切,而阿联酋的南亚市场覆盖亦十分完善。

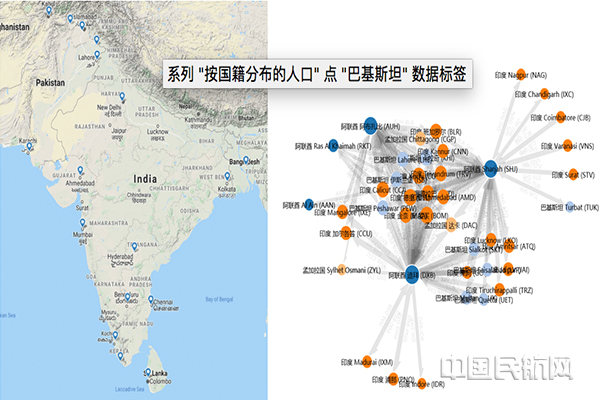

在迪拜-南亚这一肥沃的市场上,阿联酋航空以及其低成本子公司迪拜航空(Flydubai)也取得了不小的市占率:

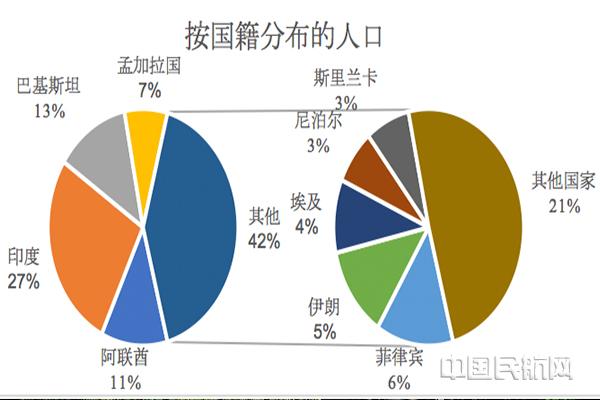

阿联酋航空和其子公司迪拜航空在巴基斯坦和孟加拉国两大穆斯林国家市场上分别有67%和82%的航班量;

而在印度教徒占80%、穆斯林占14%的印度,阿联酋航空也争得了38%的份额(印度教徒和穆斯林饮食习惯差异极大:印度教徒奉牛为神,故不食牛肉)。

鉴于阿联酋航空使用777和380,而对手航空公司使用320和737飞行以上航线,我们推测阿联酋航空的市占率应较航班频次比例更高。

|

迪拜来往巴基斯坦 每周往返数 |

阿联酋 |

巴基斯坦 |

合计 |

||

|

Emirates |

flydubai |

Pakistan |

Airblue |

||

|

卡拉奇 KHI |

35 |

16 |

2 |

53 |

|

|

白沙瓦 PEW |

5 |

13 |

7 |

25 |

|

|

Multan MUX |

9 |

7 |

7 |

23 |

|

|

Sialkot SKT |

7 |

7 |

2 |

4 |

20 |

|

Faisalabad LYP |

9 |

7 |

4 |

20 |

|

|

Quetta UET |

6 |

6 |

12 |

||

|

伊斯兰堡 ISB |

10 |

10 |

|||

|

拉合尔 LHE |

10 |

10 |

|||

|

合计 |

67 |

47 |

37 |

22 |

173 |

|

市占率 |

39% |

27% |

21% |

13% |

100% |

|

迪拜来往孟加拉国 每周往返数 |

阿联酋 |

孟加拉国 |

合计 |

|

|

Emirates |

flydubai |

Biman |

||

|

达卡 DAC |

21 |

2 |

23 |

|

|

Chittagong CGP |

3 |

1 |

4 |

|

|

Sylhet Osmani ZYL |

2 |

2 |

||

|

合计 |

21 |

3 |

5 |

29 |

|

市占率 |

72% |

10% |

17% |

100% |

|

迪拜来往印度 每周往返数 |

阿联酋 |

印度 |

合 计 |

||||||

|

Emirates |

flydubai |

IndiGo |

Air India Express |

SpiceJet |

Air India |

GoAir |

Vistara |

||

|

孟买 BOM |

35 |

5 |

28 |

7 |

14 |

17 |

7 |

113 |

|

|

德里 DEL |

28 |

5 |

15 |

7 |

7 |

14 |

76 |

||

|

海德拉巴 HYD |

21 |

5 |

14 |

7 |

47 |

||||

|

Kochi COK |

14 |

4 |

7 |

6 |

7 |

7 |

45 |

||

|

金奈 MAA |

21 |

3 |

7 |

7 |

38 |

||||

|

Calicut CCJ |

3 |

7 |

13 |

7 |

7 |

37 |

|||

|

班加罗尔 BLR |

24 |

7 |

31 |

||||||

|

Ahmedabad AMD |

9 |

2 |

7 |

7 |

25 |

||||

|

Mangalore IXE |

14 |

7 |

21 |

||||||

|

Trivandrum TRV |

7 |

7 |

5 |

19 |

|||||

|

加尔各答 CCU |

11 |

4 |

15 |

||||||

|

Amritsar ATQ |

7 |

7 |

14 |

||||||

|

Lucknow LKO |

3 |

7 |

10 |

||||||

|

浦那 PNQ |

3 |

7 |

10 |

||||||

|

Jaipur JAI |

4 |

5 |

9 |

||||||

|

Kannur CNN |

7 |

7 |

|||||||

|

Madurai IXM |

7 |

7 |

|||||||

|

Tiruchirappalli TRZ |

7 |

7 |

|||||||

|

果阿 GOI |

4 |

4 |

|||||||

|

Indore IDR |

3 |

3 |

|||||||

|

合计 |

170 |

30 |

99 |

80 |

75 |

70 |

7 |

7 |

538 |

|

市占率 |

32% |

6% |

18% |

15% |

14% |

13% |

1% |

1% |

100% |

我们最后来总结一下这两大市场:

1. 具有大量的人口和往来需求——南亚16亿,穆斯林世界18亿;同时迪拜本身作为中东商贸中心之一,本身有强劲的点对点需求和区域中转需求(例如阿拉伯世界朝觐)))。

2. 但是,购买力尚不足以支持两舱——印度、尼日利亚等国人均GDP只有2000美元,印尼只有4000美元,马来西亚只有10000美元,这样的购买力是不足以支持两舱的。

3. 因此,阿联酋航空从迪拜出发往返这两个地区的航线,以经济舱为绝对主力。

这两个市场构建起了阿联酋航空的基础。接下来,是时候产生一些衍生需求了。

锦上添花的转机需求

这些客流是依托于其腹地市场而产生的衍生客流,对阿联酋航空来说,他们是锦上添花的。

朝觐客流

伊斯兰世界“朝觐”(前往其圣地麦加觐见)的习俗则进一步提升了穆斯林航空出行的需求。现在阿联酋航空每天以A380(615座版)提供三个来往迪拜和吉达(位于沙特阿拉伯的朝觐主要入口)的往返,并通过子公司迪拜航空以737提供另外三个往返,承载世界各地的穆斯林经迪拜前往朝觐。

中国和中东、非洲之间的客流

中国对中东贸易也不断增长——商务部统计中国对阿拉伯国家贸易额在3000亿美元左右。在“一带一路”不断深化合作的基础上,中国来往中东、非洲的需求只会继续增长。

同时,在中非贸易额突破2000亿美元(http://www.xinhuanet.com/fortune/2019-06/05/c_1210152076.htm)的情况下,中非之间的航空运输需求将会持续增长。不少非洲国家由于拥有颇为庞大的穆斯林人口,和迪拜来往非常密切:尼日利亚有1.4亿、埃及9600万、阿尔及利亚3500万、摩洛哥3200万、苏丹3100万,埃塞俄比亚5500万、尼日尔1600万、索马里1100万,总体也是4亿人的人口规模。

因此,阿联酋航空和南航签订中国-阿联酋航线及阿联酋、中国境内衔接航班的代码共享协议,也是出于中国来往中东和非洲的强劲需求。除了广州-迪拜以外,南航运营的广州至福州、重庆、昆明、厦门、青岛、成都、南京、西安,阿联酋航空运营的迪拜至埃及开罗、塞舌尔马埃岛、尼日利亚拉各斯、沙特利雅得、沙特吉达、沙特达曼、科威特科威特城、阿曼马斯喀特的航班等18条航线,都在代码共享之列。《南航与阿联酋航空签署合作谅解备忘录,达成代码共享合作(https://www.csair.com/cn/about/news/news/2019/1d2m0v0fv35a0.shtml)》

因此,中非航线以及其上奔波的中国人和非洲人们,就成了迪拜机场和阿联酋航空国际中转旅客的一份子。

欧美-南亚、东南亚客流

同样构成一份子的还有在美洲和欧洲居住的南亚裔。

南亚的印度、巴基斯坦和孟加拉国三国(合称印度次大陆)曾经沦为英国殖民地,殖民遗毒至今尚存。如今,这三个国家都将英语列为官方语言和高等教育语言,而这些国家战后移民欧美发达国家的知识分子人潮,则产生了南亚和欧美之间的来往需求。一方面,绝对人口数量庞大:

|

所在国家 |

印度移民 |

巴基斯坦移民 |

孟加拉国移民 |

|

美国 |

4,420,420 |

462,470 |

187,816 |

|

英国 |

1,825,000 |

1,174,983 |

400,000 |

|

加拿大 |

1,800,000 |

215,560 |

24,600 |

|

荷兰 |

235,000 |

无数据 |

无数据 |

|

意大利 |

197,301 |

118,181 |

135,000 |

|

德国 |

146,090 |

73,975 |

5,000 |

|

法国 |

109,000 |

120,000 |

无数据 |

|

合计 |

8,732,811 |

2,165,169 |

752,416 |

而另一方面,在欧美发达国家居住的印度裔,事实上多从事IT、医生、律师、咨询和会计师等专业人士行业,拥有不低的收入:统计数据显示美国印度裔的家庭平均年收是十一万美元(而全部家庭平均年收是六万五千美元)。强大的购买力使得“回国看看”成为了自然需求。

|

印度裔:$110,026 |

华裔:$80,717 |

伊朗裔:$78,005 |

日裔:$77,504 |

澳大利亚裔:$76,830 |

|

韩裔:$84,620 |

英裔:$79,872 |

俄裔:$77,841 |

保加利亚裔:$76,862 |

南非裔:$76,700 |

但是,印度本国航空业基础薄弱:本国的载旗航空公司印度航空公司仅有 127架飞机,宽体机仅有49架,远远无法满足印度侨民的需求。因此,南亚往来欧洲的需求被阿联酋航空自然揽入自家门下;而南亚往来美国的需求传统上则由香港和国泰航空解决——香港也是一个南亚侨民聚集,往来的地方;而美国-香港航线的密集度则远比迪拜为强。但香港毕竟仍然是中国人的社会——中国人和南亚人之间的文化差异甚大,使得南亚侨民更乐意乘坐文化相近的阿联酋航空航班。

因此,阿联酋航空为美国印度裔量身定制了西雅图(微软总部)、旧金山(谷歌、苹果总部、伯克利大学、斯坦福大学)、洛杉矶(加州大学洛杉矶)、芝加哥(金融、法律、教育)、纽约(金融、法律)、波士顿(哈佛、MIT)等航点,专为在美国功成名就的印度裔而设。

让我们总结一下:

1. 穆斯林地区和南亚国家来往迪拜的旅客,构成了阿联酋航空的航线网络基础;

2. 而中非航线、朝觐航线和欧美-南亚航线等穆斯林和南亚旅客的国际出行需求,则是阿联酋航空的转机基本盘。

3. 因此,在这些市场上,阿联酋航空具有良好的口碑,并享受着稳定的市场份额。

竞争市场:欧洲、澳洲、美国、中国

阿联酋航空以中东和南亚市场为基础,发展了不少欧美远程航线,可以参与到国际中转枢纽的竞争中了。但竞争的第一步是打响品牌:怎么样才能让世界各地的人知道阿联酋航空的存在呢?

90年代的阿联酋航空还是一家小公司,首先在欧洲-东南亚航线上开始竞争。当时,技术上而言,机队以6架A300-600R、10架A310-300等为主,航程只有4000海里,尚不能直飞悉尼、纽约等长途航点;商务上而言,欧洲人往东南亚度假的需求一直高企,因此航线上其实有不少直飞:泰国航空、新加坡航空、马来西亚航空、印尼鹰航等航空公司都在参与竞争。

不过,这些航空公司的主要问题是,其欧洲-东南亚航线是其袋鼠航线(欧洲经东南亚前往澳洲)的一部分。因此,对于这些航空公司而言,如果欧洲-东南亚航线卖出了一张直飞,欧洲-澳洲的全程也会少一个座位——在东南亚-澳洲需求不足的情况下,这样很有可能意味着东南亚-澳洲的上座率下降。这和12306卖火车票有点相似——“广州-深圳-上海”的列车,如果卖出了一张“广州-深圳”的票,那么“广州-上海”也会少一张票。

因此,机会成本原理告诉我们,它们的欧洲-东南亚航线价格偏高,从而弥补可能的东南亚-澳洲线损失。例如,同样是2月17日出发的单程机票,新加坡航空的伦敦到新加坡只比伦敦到悉尼便宜了51美元。

阿联酋航空看到了这一机会。通过在迪拜简单中转,欧洲度假客可以以更低的价格前往东南亚度假。我们在上一章中提到,东南亚的印尼、马来西亚等国曾经是荷兰、英国等欧洲国家的殖民地,同时有着数目不少的穆斯林。因此,以这些国家往来的客流为基础,阿联酋航空得以以灵活的姿态进入欧洲往来东南亚的市场。

之后则是袋鼠市场。进入袋鼠航线其实是阿联酋航空公司更新机型之后的结果:

1996年导入777-200(5235海里)

1997年导入777-200ER(7700海里,可以飞行迪拜-悉尼和迪拜-纽约)

1999年导入A330(7250海里)、777-300(6015海里),777-300ER(7930海里)、A340等

最后导入A380(8500海里,可以飞行迪拜-洛杉矶)和777-200LR(9450海里,可以飞行迪拜-奥克兰)

同时,阿联酋航空还需要一个办法,完成从“欧洲-东南亚的区域性航空公司”到“欧洲-大洋洲的世界性航空公司”的蜕变。这就需要告诉世界各地的客户,“我能飞,而且我能飞得很好”。

阿联酋航空在这一步上决定“狐假虎威”:人们对阿联酋航空可能没有印象,不过对海湾石油富国的挥金如土是有印象的。因此,阿联酋航空就自然而然走上了“土豪”之路。因此,通过“壕”和“挥金如土”引申到“对旅客不吝啬”和“较低的价格的享受”,就成了阿联酋获得新客人的方法。

同时,反正要买飞机,不如大手笔地购买飞机,制造新闻来宣传“土豪印象”。2003年阿联酋航空一次性采购了包括波音777和空客A380在内的71架客机来充实机队;2005年引进了42架波音777客机,紧接着2007年又订购了120架,2011年、2012年、2013年又采购了数十架。

迪拜王子、阿联酋航空主席(右)在和空客签约订购A340时露出了土豪一般的笑容

在机队导入了足够的远程客机之后,阿联酋航空得以凭借迪拜枢纽和“土豪印象”挑战袋鼠航线——现在阿联酋航空已经是袋鼠航线的第一大承运人了。随着远程客机导入,阿联酋航空也依托印度-美国市场开行了去美国的航线,基本实现了世界覆盖。

在这么一圈,基本完成其美、欧、澳布局之后之后,阿联酋才开始发力东亚(中日韩)市场。东亚市场除了去非洲以外,坐阿联酋航空绕路都非常严重(北京去伦敦绕路40%);同时,东亚穆斯林人口不多,也没有一定需要乘坐阿联酋的理由。因此,必须要寻找一个理由让东亚客人乘坐阿联酋航空,使得阿联酋航空能够参与到东亚市场的竞争。

幸运的是,一方面日本人、韩国人出国长期乘坐本国航空公司,对外国航空公司有新鲜感;另一方面当时的中国客人刚刚接触出国旅行,对国际航班的服务体验仅限于三大航的服务,也希望体验一下外国航空公司。

当时恰好适逢帆船酒店、哈里发塔(世界最高建筑)等迪拜著名建筑落成,于是阿联酋航空又一次打出了“土豪牌”,一边报道这些著名建筑,制造“阿联酋人真土豪”的话题吸引注意力,一边借机宣传“土豪的航空公司”的服务。我们现时熟悉的“土豪航”,就是新闻媒体当时对阿联酋航空的形容——随后的阿提哈德航空和卡塔尔航空入华时,也顺便搭了这个便车。

“土豪”这个形容词形象地表示了阿联酋航空的优点:飞机大、新;客舱装修豪华;飞机餐吃得好;电影多、新、全等,都是旅客出行的痛点。例如,阿联酋航空在日本的广告就以“这是什么呀!”作为主题,着重营造日本人对阿联酋、阿联酋航空和迪拜的新鲜感:

依靠这些操作,阿联酋航空最终在东亚往欧美的市场上取得一定份额,同时奠定迪拜亚太门户、世界枢纽的地位。

有趣的杂项:迪拜机场的吞吐量

迪拜机场是世界上最繁忙的近距双跑机场:

|

|

结构 |

吞吐量 |

起降架次 |

推算小时 每日14小时 |

平均每架次人数 |

|

亚特兰大 |

|| || | |

10739.4 |

868359 |

170 |

124 |

|

北京首都 |

| | | |

10098.3 |

581773 |

114 |

174 |

|

迪拜 |

|| |

8914.9 |

小于376,768 未进入前30,这里的数据 是第30名的慕尼黑的数据 |

小于74 |

大于237 |

|

洛杉矶 |

|| || |

8753.4 |

636706 |

125 |

137 |

|

东京羽田 |

| | + | | |

8709.9 |

425604 |

84 |

205 |

|

芝加哥奥黑尔 |

|| || |+| | |

8333.9 |

881933 |

173 |

94 |

|

伦敦希思罗 |

| | |

8010.2 |

472817 |

93 |

169 |

|

香港赤𫚭角 |

| | |

7468.8 |

401861 |

79 |

186 |

|

上海浦东 |

|| || |

7405.4 |

402105 |

79 |

184 |

|

巴黎戴高乐 |

|| || |

7223 |

471318 |

92 |

153 |

在A380要求3分钟或13千米尾流间隔(http://www.caac.gov.cn/XXGK/XXGK/GFXWJ/201511/P020151103346934142611.pdf)下,近距双跑机场的容量一般在每小时40架左右——上海虹桥就是最好的例子。

在每小时40架的大限下,每天24小时不间断,每年的容量也才350400架次。迪拜可以说已经是到了窄距双跑的极限,因此,迪拜开工建设了新的机场——迪拜世界中心机场(DWC)。

我们需要讨论的是,迪拜机场的商业模式必然使迪拜向“24小时”机场发展。

迪拜机场是世界上少数承运自身人口20倍以上的机场:迪拜市人口只有300万人。与之相比,北京、伦敦、洛杉矶、东京、芝加哥、香港、上海都是千万级人口城市。换言之,其他机场的主力职能,是作为“国家和城市的门户”,承载本地O&D需求;但是迪拜和亚特兰大是少数例外,是在作为国内/国际中继点之余,提供门户服务。

这就使得阿联酋航空可以在一些在传统角度看来非常诡异的时刻安排国际航班:例如,凌晨0点到1点到达,或是早上7点到8点出发。这样的服务对始发客人很不友好——八点起飞的话,五点钟就要动身赶往机场。与之相比,飞往纽约等地的凌晨出发,早上到达的航班,以及飞往伦敦等地的下午出发,晚上到达显然更符合始发旅客的需要。

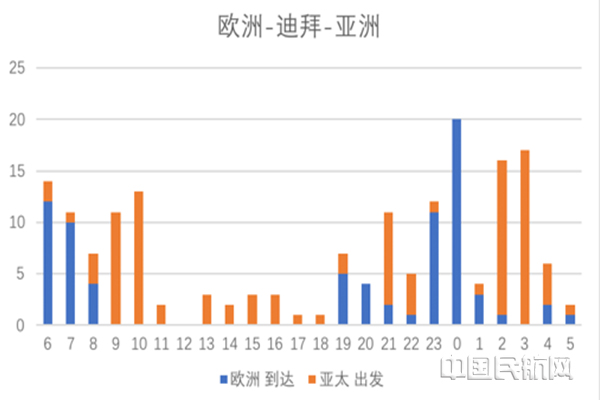

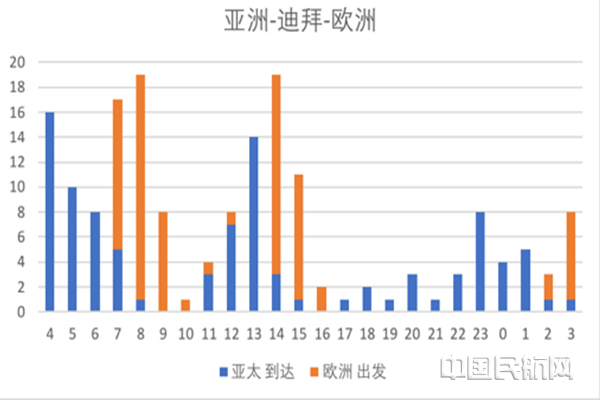

但如果一班飞机的旅客大多数,甚至全数是中转旅客的话,那么飞机在深更半夜起飞并不要紧:机场里面24小时灯火通明,在凌晨到达、凌晨出发的情况下,旅客也不需要倒时差。恰恰相反的是,只要没有宵禁问题的话,开行大量的凌晨到达的红眼航班,反而还能充分增加机场利用率。

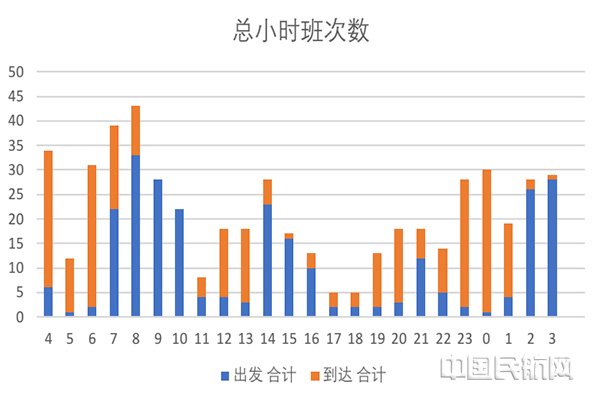

可以看到6点到10点、19点到22点、23点到3点是三个主要的欧亚航班波;而23点到3点、4点到9点、11点到16点是三个主要的亚欧航班波。

|

阿富汗、澳大利亚、巴基斯坦、菲律宾、韩国、柬埔寨、马尔代夫、马来西亚、孟加拉国、缅甸、日本、塞舌尔、斯里兰卡、泰国、新加坡、新西兰、印度、印尼、越南、中国 |

亚太 |

|

爱尔兰、奥地利、比利时、波兰、丹麦、德国、俄罗斯、法国、荷兰、捷克、克罗地亚、马耳他、挪威、葡萄牙、瑞典、瑞士、塞浦路斯、土耳其、西班牙、希腊、匈牙利、意大利、英国 |

欧洲 |

|

阿拉伯联合酋长国、阿曼、巴林、科威特、黎巴嫩、沙特阿拉伯、伊拉克、伊朗、约旦 |

中东 |

|

加拿大、墨西哥、巴西、智利、美国、阿根廷 |

美洲 |

|

阿尔及利亚、埃及、埃塞俄比亚、安哥拉、加纳、肯尼亚、毛里求斯、摩洛哥、南非、尼日利亚、塞内加尔、苏丹、坦桑尼亚、突尼斯、乌干达、赞比亚 |

非洲 |

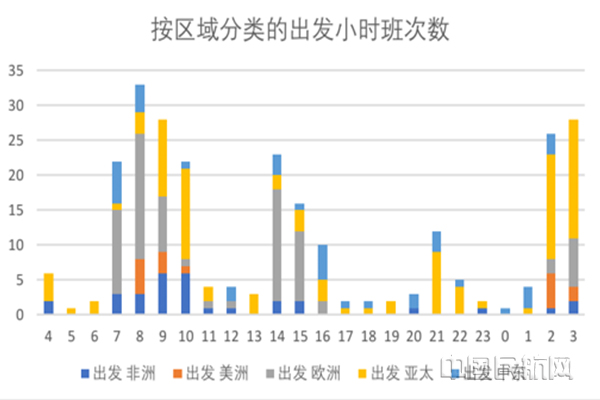

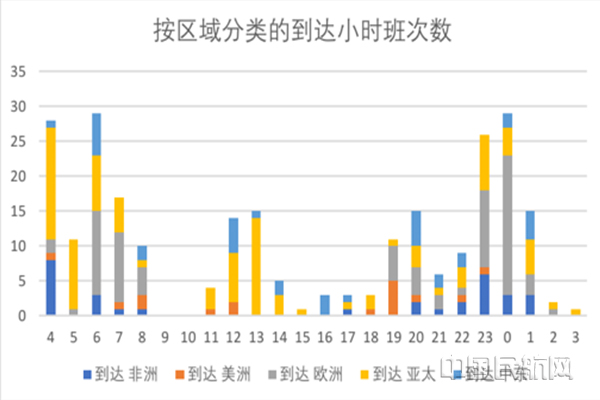

事实上,可以看到的是对于大部分目的地,都有一个主力O&D航班波和一个中转航班波:

|

|

抵港航班自 |

离港航班至 |

||||||||

|

|

非洲 |

美洲 |

欧洲 |

亚洲 |

中东 |

非洲 |

美洲 |

欧洲 |

亚洲 |

中东 |

|

4 |

2 |

|

|

4 |

|

8 |

1 |

2 |

16 |

1 |

|

5 |

|

|

|

1 |

|

|

|

1 |

10 |

|

|

6 |

|

|

|

2 |

|

3 |

|

12 |

8 |

6 |

|

7 |

3 |

|

12 |

1 |

6 |

1 |

1 |

10 |

5 |

|

|

8 |

3 |

5 |

18 |

3 |

4 |

1 |

2 |

4 |

1 |

2 |

|

9 |

6 |

3 |

8 |

11 |

|

|

|

|

|

|

|

10 |

6 |

1 |

1 |

13 |

1 |

|

|

|

|

|

|

11 |

1 |

|

1 |

2 |

|

|

1 |

|

3 |

|

|

12 |

1 |

|

1 |

|

2 |

|

2 |

|

7 |

5 |

|

13 |

|

|

|

3 |

|

|

|

|

14 |

1 |

|

14 |

2 |

|

16 |

2 |

3 |

|

|

|

3 |

2 |

|

15 |

2 |

|

10 |

3 |

1 |

|

|

|

1 |

|

|

16 |

|

|

2 |

3 |

5 |

|

|

|

|

3 |

|

17 |

|

|

|

1 |

1 |

1 |

|

|

1 |

1 |

|

18 |

|

|

|

1 |

1 |

|

1 |

|

2 |

|

|

19 |

|

|

|

2 |

|

|

5 |

5 |

1 |

|

|

20 |

1 |

|

|

|

2 |

2 |

1 |

4 |

3 |

5 |

|

21 |

|

|

|

9 |

3 |

1 |

|

2 |

1 |

2 |

|

22 |

|

|

|

4 |

1 |

2 |

1 |

1 |

3 |

2 |

|

23 |

1 |

|

|

1 |

|

6 |

1 |

11 |

8 |

|

|

0 |

|

|

|

|

1 |

3 |

|

20 |

4 |

2 |

|

1 |

|

|

|

1 |

3 |

3 |

|

3 |

5 |

4 |

|

2 |

1 |

5 |

2 |

15 |

3 |

|

|

1 |

1 |

|

|

3 |

2 |

2 |

7 |

17 |

|

|

|

|

1 |

|

这就使得迪拜机场依托在其发达的亚太网络上发展而来的美欧非-亚太中转业务,成为了名副其实的二十四小时机场——即使在凌晨三点,阿联酋航空也能为迪拜机场带来每小时29班次的起降。

但我们也需要明白的是,阿联酋毕竟是地广人稀的沙漠国家,全国人口只有900万人——人口密度只有116人每平方公里。与之相比,总人口与其接近的香港特别行政区(人口750万人),人口密度达到了6777人每平方公里。因此,中国内地的机场在噪音管制上能否与阿联酋具有类似的宽松管制是值得商榷。

迪拜的24小时运作带来了一个意想不到的好处:免税店的收益直接翻倍。可以看到,三个主要的航班波保证了免税店全天都具有相对稳定的客流规模。(中午和下午为什么会有低潮?因为别的航空公司也需要起落)

这就是航空公司引流带来的“流量经济”。迪拜机场的免税销售公司Dubai Duty Free 2018年的销售额是20.15亿美元,平均每位乘客贡献22美元。另外一提,中国免税行业全年的销售额是395亿元人民币——约60亿美元。

一个成功因素是阿联酋人成功营造出的“土豪印象”。阿联酋人一掷千金挥金如土的印象不但延伸到了阿联酋航空的“好服务”,也延伸到了免税店的“商品多样、便宜、正宗”等优点:当“土豪会光顾的免税店,其商品种类、质量和价格一定不会差”和“土豪国的航空公司,其服务和机上体验一定不会差”成为旅客先入为主,“爱屋及乌”的印象后,生意兴隆自然不是问题。

另一个成功因素则是航空公司和机场零售公司的相互合作。与国内机场(地方国企)、航空公司(三大航等央企)和免税品销售商(中免等央企)分属不同实际控制人不同,迪拜机场、迪拜机场的免税业务运营商Dubai Duty Free、以及阿联酋航空(以及总部位于迪拜的区域航空公司flydubai)同为迪拜酋长国的国企,受同一人实际控制。

这使得航空公司可以以关联交易的形式,获取一部分免税品销售收入作为辅助收入。因此,阿联酋航空也乐于为迪拜机场的免税品销售业务引流:

第一步是整合机上免税品和机场免税品业务,使得旅客可以在机上提前阅读到迪拜机场内发售的免税品,并获得所在的店铺等必要信息;在导入机上Wi-Fi以后,也可以直接访问机场免税店的网页进行预订;

第二步是整合支付方法,使得常旅客体验可以延伸到线下。阿联酋航空的常旅客可以使用其飞行里程兑换机场免税店的免税品——这使得即使乘坐经济舱往返欧洲和亚太的旅客,也能有机会购买一些东西。

而最后一步则是合理安排航班时间来赚取收入——这也就是为什么有一个凌晨0点到达的航班波和早上8点出发的航班波的原因了——他们分别和凌晨2点出发的迪拜始发航班波、早上5点到达的终到迪拜航班波配合,形成两个辅助性的中转航班波,从而维持免税店营业时间内的持续人流,增加坪效。

总结

让我们最后总结一下迪拜枢纽的发家史:

1. 85年中东、非洲、印度往来迪拜的需求(点对点:727、737执飞时代)

2. 90年欧洲-印度的需求(导入A300、A310后新开欧洲-迪拜)

3. 90年欧洲-东南亚的需求(导入A300后新开迪拜-东南亚)

4. 95年以后欧洲-澳洲的需求(导入A330、B777-200ER后新开迪拜-澳洲)和美国-印度的需求(新开迪拜-美国)

5. 最后是05年导入A380后进入东亚(中日韩)市场。

迪拜和阿联酋航空的发家依赖于几个关键因素:

1. 天时——阿联酋航空的每一步发展,都踏对当时远程客机的投入节奏——从A300-600R(1988年首飞,1989年交付阿联酋航空)开始发展欧洲-东南亚市场;从777(1995年首飞,1996年交付阿联酋航空)开始发展欧洲-澳洲、美国-印度市场,阿联酋航空几乎都是最早将其使用的客户,并引领远程客机投入带来的旅行方式变化。

2. 地利——阿联酋航空的位置毋庸多言;同时,阿联酋自身是产油国,燃油成本和供给机制得以优化;

3. 人和——与其它国企(包括机场、免税零售)的密切配合;同时,“土豪国”的印象亦帮助开拓市场。

对中国有意发展枢纽的机场和航空公司而言,这三大要素必须充分明白、把握。例如,与之相似的阿提哈德航空和卡塔尔航空,以及位于相似位置的土耳其航空,都取得了一定的发展。但是,东施效颦使得它们难以超越阿联酋航空的高度——这是我们必须意识到的。