2017年第8期 【运输经济】美国民航产业发展趋势与特征分析

一、引言:中美是全球最大的国际国内双旺的航空市场

中美两国是全球最大的两个经济体,中美民航产业规模分别位居全球第一位和第二位;中美航空市场同时具有国内和国际市场双旺的特点,这个特征在全球范围内也是绝无仅有。但中美航空市场的发展阶段不同、特征不同,有别于美国民航的创新型发展模式,中国民航的发展是追赶型模式。十年前,中美两国航空市场规模差距是30到35年左右,当前中美两国航空市场的规模差距是20年左右(中国2016年航空旅客运输量和航空旅客周转量大约相对于美国1993-1995年水平)。未来十年,中国将超越美国成为全球最大的航空市场。

中美两国国土面积基本相当,中国人口大约是美国的四倍多。2016年按照官方汇率统计,中国GDP大约是美国的60%左右。中国的人均GDP大约只有美国的七分之一。美国交通部公布的航空运输年度统计年报,2016年美国商业航空旅客运输量增长3.5%达到历史记录的9.28亿人次,其中国内航空旅客运输量7.19亿人次,增长3.3%;国际旅客运输量2.0989亿人次,增长3.97%。国际旅客运输量中,美国航空公司承运1.039亿人次,增长1.7%;外国航空公司承运1.06亿人次,增长6.3%。美国国际航空旅客占比22.6%,大约是中国的两倍。

中国民航局的年度统计数据显示,2016年中国民航旅客运输量4.8776亿人次,增长11.8%;其中国内(含港澳台)旅客运输量4.3614亿,增长10.7%;国际旅客运输量5162万,增长22.7%。2016年,中国境内民用航空(颁证)机场共有218个(不含香港、澳门和台湾地区,以下简称境内机场),其中定期航班通航机场216个,定期航班通航城市214个。2016年全年旅客吞吐量完成101635.7万人次,增长11.1%。其中国内航线完成91401.7万人次,比上年增长10.3%(其中内地至香港、澳门和台湾地区航线完成2764.5万人次,比上年下降1.4%);国际航线完成10234.0万人次,比上年增长19.3%。

美国一直雄踞民航产业第一大国,自1980年代起,就已经拥有民用商业机场540余个,民用商业飞机7300余架。2016年底中国国内航空公司机队规模大约2933架,商用机场218个,不足美国的一半。

美国是全球最大的航空市场,并且长久保持旺盛,一直傲视群雄。中国是全球增量最大的航空市场,中国民航的增速大约是美国的三倍甚至更高。运力和运量方面中国也是全球最大的市场,2016年中国航空公司共引进369架商业飞机,平均每天1架。中国民航则一直处于努力奋进追赶中,按照定期航班的总周转量统计,1980年中国全球排名第35,1990年全球排名第16,2000年全球排名第9;2002年全球排名第5。2004年超越英国和日本,全球排名第三,2005年超越德国,全球排名第2。自2005年开始一直居于美国之后,全球排名第二。如果按照国际旅客周转量排名,2014年中国排名第六,2015年中国排名第五。当前依然落后于阿联酋、英国和德国。

依据中国民航“十三五规划”,到2020年中国民航年旅客运输量将达到7.2亿,人均乘机次数约0.5,也只是达到了2015年全球的平均值。未来二十年内,中国民航发展依然处于“S”型成长曲线拐点下方的快速增长阶段。中国民航是全球当前增量最大的市场,同时中国民航国际市场的增量空间更大。未来十年中国民航赶超美国航空产业发展可以预期,但是中国在机场等基础设施建设以及空域管理等方面压力和挑战更大。未来中国经济继续引领全球经济开放发展,中国“一带一路”、“自贸区”以及“经济特区”国家战略将引领新一轮全球化社会经济发展和腾飞。民航跨越地域、长距离快捷运输的特征在中国全球化发展进程与中国继续深化改革、全面对外开放中的先导和引领作用越来越举足轻重,中国航空产业更需要跨越发展的雄心壮志和责任担当。

美国航空产业的创新发展经验是中国民航赶超的鲜活样本和典型标杆。研究梳理美国航空产业的发展规律和成长经验,尤其是航空公司竞争演化和业态发展以及城市群航空枢纽发展历史和经验,对于不断成长赶超中的中国民航来说学习借鉴意义重大。

二、美国航空运输市场业务量发展趋势

美国拥有全球最大的国内航空市场,按照旅客周转量(RPK)市场份额统计,美国国内航空市场占全球航空市场总周转量的14.9%,占全球国内航空市场总周转量的40.71%。中国国内航空市场排名第二,中国国内航空旅客周转量占全球航空旅客总周转量的8.7%,占全球国内航空旅客周转量的23.97%。

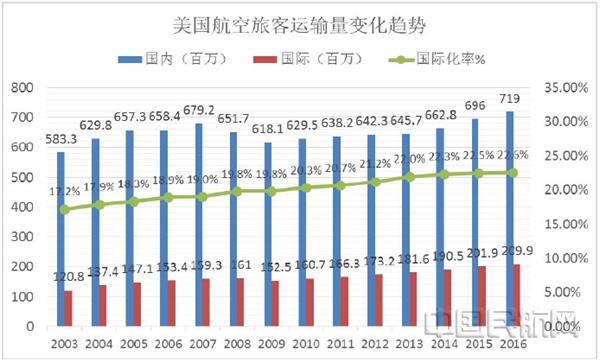

美国航空产业发展与经济发展基本一致,并一直保持稳健成长。图1是美国全国航空运输量的统计趋势图。

图1 美国航空旅客运输量发展趋势图

美国国内航空旅客运输量国内旅客运输量自2003年的5.833亿增长到2016年的7.16亿,并第一次超过7亿人次。其中经济危机的2008年开始下滑,直到2015年才超越经济危机前的2007年。同样,国际旅客运输量在2008年经济危机下滑只有两年,2011年就已经达到危机前水平,2015年美国国际旅客运输量突破两亿,2016年达到2.099亿人次。在国际旅客运输中,美国国内承运人和国外承运人几乎平分秋色。

美国国际旅客运输量的发展速度快于国内。按照旅客运输量的国际化占比,2003年国际化率只有17.2%,到2016年国际旅客运输量占比达到22.6%。

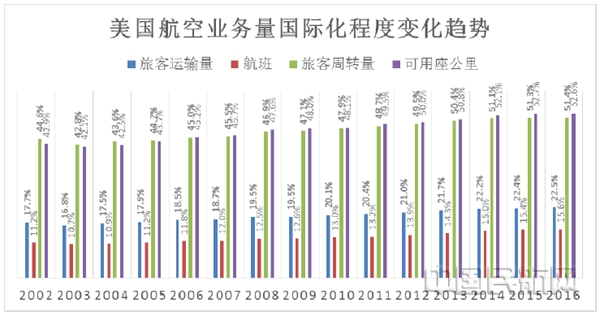

图2是美国航空市场关于旅客、航班、周转量(RPK)、运力(ASK)的国际化发展趋势统计图。

2013年开始,美国的国际航空旅客周转量(RPK)和运力(ASK)已经全面超越国内旅客运量和运力。2013年其国际旅客周转量占比超过50%,2012年其国际运力(ASK)占比超过50%。

图2 美国航空业务量国际化发展趋势图

2002年美国旅客运输量国际化程度17.7%,航班国际化程度11.2%,旅客周转量国际化程度44.6%,运力(可用座公里)国际化程度42.9%。2016年美国旅客运输量国际化程度22.5%,航班国际化程度15.6%,旅客周转量国际化程度51.4%,运力(可用座公里)国际化程度52.6%。

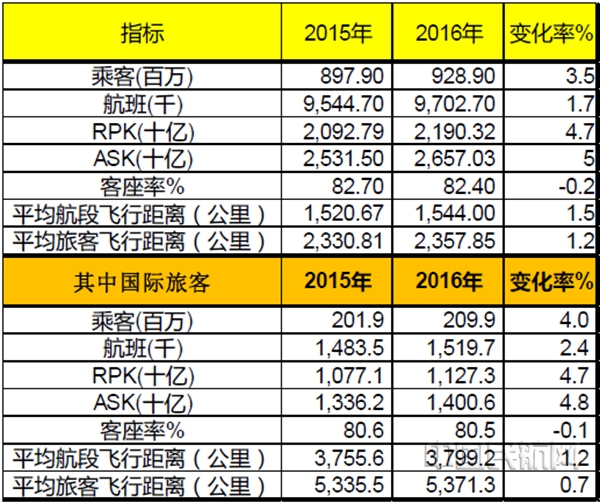

2016年美国航空整体业务量统计见下表1。

表1 美国民航整体业务量统计表

2016年美国航空整体运输量(包括美国航空公司运输量以及外国航空公司在美国运输量)9.289亿人次,同比增长3.5%;。整体航班增长1.7%,而旅客周转量(PRK)增长4.7%,运力(ASK)增长5%;客座率82.4%,平均航段飞行距离1544公里,平均旅客飞行距离2357.85公里。2016年美国国际旅客整体运输量2.099亿人次,增长4%;航班量增长2.4%,国际旅周转量(RPK)增长4.7%,运力(ASK)增长4.8%;客座率80.5%;国际航线平均航段飞行距离3799.2公里,平均旅客飞行距离5371.3公里。

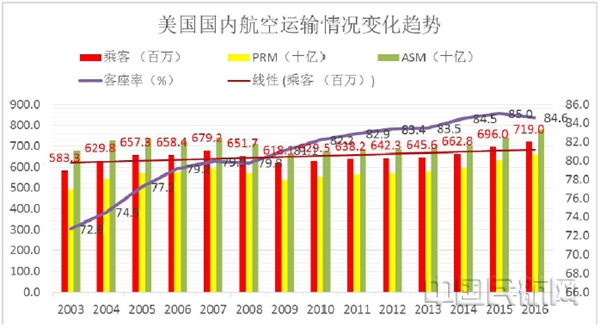

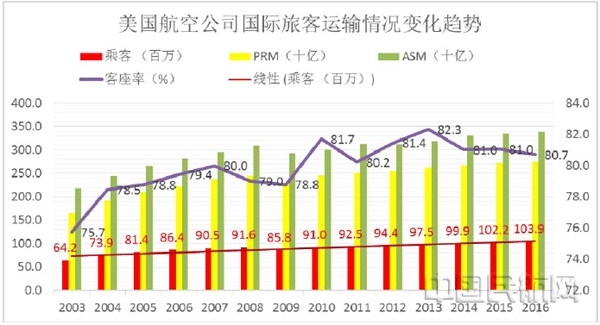

从2003年到2016年,美国航空业国内运输状况经历经济危机,基本处于平缓发展。详细见图3。

图3 美国国内航空运输情况变化趋势(2003-2016)

美国国内航空旅客运输量在经济危机前的2007年达到高峰,经济危机中持续下滑,直到2015年才恢复到经济危机前规模。运力和运量趋势基本一致。但是客座率却在稳步提升,2003年美国国内航空旅客客座率只有72.8%,2007年达到79.9%,2008年79.8%,2009年恢复增长到81.1%,2015年增长到85%,2016年依然高达84.6%。这样的飞机资源效率在全球范围内都处于优异行列。

美国航空公司国际旅客运输量前十余年却保持稳步增长状态,大力弥补其国内市场的滞涨发展,详细见图4。

美国航空公司国际旅客运输量从2003年的6420万,稳步增长到2016年的1.039亿人次,其中只有2009年一年在下降,而且2010年开始,国际航线旅客客座率基本高于80%以上。

图4 美国航空公司国际旅客运输量变化趋势(2003-2016)

美国航空业受到经济周期的严重制约和影响,在经济恢复过程中国际市场起到巨大的外部动力和重要因素。

图5是美国航空业2006-2016年业务量变化对比情况。

图5 美国航空业旅客运输业务量对比情况(2006-2016)

2006年-2016年,美国航空旅客运输量只增长14.81%,其中国际旅客增长39.41%,国内旅客增长9.21%。整体航班量则下降11.98%,其中国际航班量增长16.19%,国内航班量降低15.75%。这10年以来美国的空域和机场资源运行压力不是很大。运力可用座公里整体增长24%,其中国际运力增长44.45%,国内运力增长7.15%;运输周转量整体增长29.58%,其中国际增长47.9%,国内增长14.57%。整体运行机队中大型机以及宽体机数量增多,同时客座率也显著提升,可以看到,美国航空运输业在经历经济危机中整体行业资源结构在不断优化,国际化力量在增强,资源效率在稳步提升。

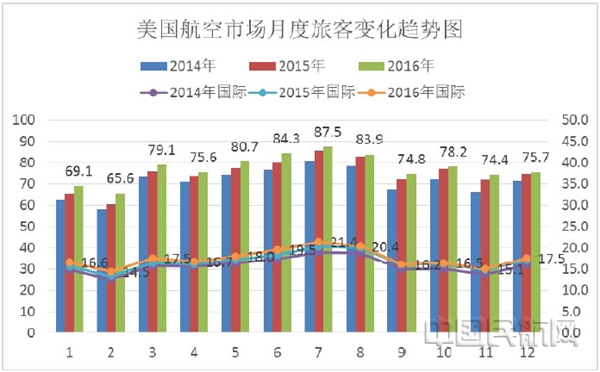

图6是美国航空市场近三年月度旅客运输量变化趋势图。

图6 美国航空市场月度旅客运输变化趋势图(2014-2016)

整体而言,2014年到2016年无论国内还是国际市场,美国航空旅客运输量均保持同步增长趋势,其中3月-8月为航空运输旺季。

三、美国主要运行航空公司发展状况

美国拥有全球最大的航空市场,同时拥有全球最丰富的航空公司竞争业态,美国既有传统的航空巨头三大航(美国航空、达美航空和联合航空),又有一批举足轻重的低成本航空(LCC)公司西南航空、捷蓝航空以及超低航空公司(ULCC)精神航空,还包括区域航空公司阿拉斯加航空,地区支线航空公司天西航空等。

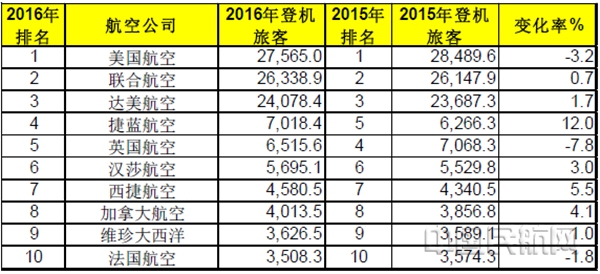

当前美国航空业运输十大航空公司见表2。

表2 美国十大航空公司统计表(单位:百万)

美国西南航空公司是美国国内最大的航空公司,2016年其旅客运输量1.517亿人次,排名第一增长5%。西南航空以美国国内航线为主,在收购穿越航空后继承和开辟部分拉美及南美国际航线,但是其国际旅客占比不足5%。

美国航空在收购全美航空后成为全球最大的航空公司,2016年其旅客运输量1.442亿人次,同比下降1.6%,整体规模低于西南航空,排名第二。达美航空旅客运输量1.431亿,增长3.2%;排名第三。联合航空旅客运输量超过1亿人次,增长5%;排名第四。

捷蓝航空2016年旅客运输量3820万,增长9%,排名第5。天西航空旅客运输量3120万,增长3.7%,排名第6。阿拉斯加航空旅客运输量2440万,增长6.8%,排名第7。快捷航空旅客运输量2220万,下降14.7%,排名第8。精神航空旅客运输量2100万,增长19.1%,排名第9。边疆航空旅客运输量1480万,增长17.5%,排名第10。

美国十大航空公司旅客运输量市场集中度83.9%,2016年旅客运输量6.909亿人次,增长3.24%。可以看到低成本航空整体表现优异,增长强劲,其中西南航空增长率5%,居于美国四大航之首,捷蓝航空增长9%,精神航空增长19.1%,边疆航空增长17.5%。低成本航空公司的高速成长成为相对平缓的美国国内民航一道亮丽的风景线。

2016年美国市场按照登机国际旅客统计的十大航空见表3。

表3 美国航空市场十大国际航空公司统计(单位:千)

2016年美国航空市场十大国际航空公司中包括四家美国航空公司和六家国外航空公司。四家美国航空公司整体国际登机旅客运输量同比增长0.48%,达到8500万,占到美国航空公司整体国际运输量的81.79%。以上十家国际航空公司整体国际运输量1.1294亿,占美国整体国际运输量的53.81%。

2016年美国航空国际登机旅客2756.5万人次,排名第一,下降3.2%。联合航空国际登机旅客2633.89万人次,排名第2,同比增长0.7%。达美航空国际登机旅客2407.84万人次,排名第3,增长1.7%。低成本的捷蓝航空国际登机旅客701.84万人次,排名第4,增长12%。美国四大国际航空公司国际旅客占比16%-26%左右,其中美国航空占比19.1%、联合航空26.3%、达美航空16.8%、捷蓝航空18.4%。

美国航空出入境最大的三个市场为北美、拉美以及西欧,入榜的六家国际航空公司分别为英国的英国航空(651.56万,排名第5)和维珍大西洋(362.65万,排名第9),加拿大的加拿大航空(401.35万,排名第8)和西捷航空(458.05万,排名第7),以及德国的汉莎航空(569.51万,排名第6)和法国的法国航空(350.83万,排名第10)。亚太没有一家航空公司进入前十,无论是中国(包括香港、台湾)、日本、韩国还是东南亚的航空公司在美国通航航线的影响力还是比较小的。美国当前洲际航线依然以大西洋航线为主,未来太平洋航线发展空间巨大。美国三大航亚太运力投入中,中国大陆航线占比只有四分之一到三分之一左右,同样中国航空公司中美航线在整体国际航线中比例远远低于日韩和东南亚航线。未来无论对于美国的航空公司还是中国的航空公司来说,中美航线都应该是成长潜力最大的蛋糕。

四、美国主要枢纽机场运行发展状况

三十年前,美国已经拥有540余家商业民航机场,美国民用商业机场可以有效覆盖领土面积,并且基本保持稳定。

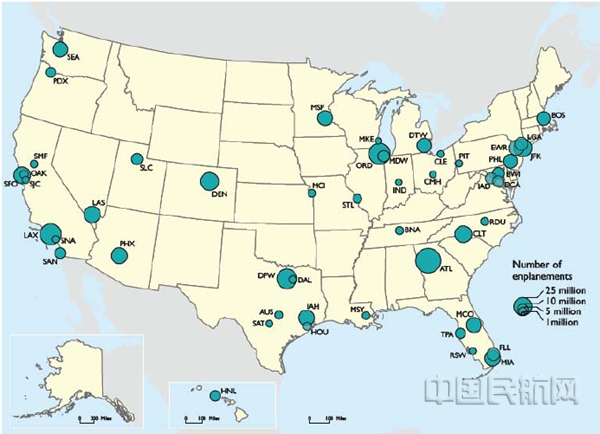

图7是美国交通部公布的2015年美国50大航空枢纽分布图。

图7 美国50大航空客运枢纽分布图(2015年)

可以看到,美国航空枢纽在国土范围内相对比较平衡,逐步形成纽约、芝加哥、洛杉矶和旧金山、迈阿密、休斯顿等城市群和机场群,同时美国枢纽机场向东西海岸线集中分布,尤其是国际航空枢纽。

2005年到2015年美国50大枢纽机场吞吐量增长12.9%,增速高于美国整体机场吞吐量增长速度的7.7%。50大枢纽机场的市场集中度也从80.83%提高到84.74%。2016年中国航空市场50大机场按照旅客吞吐量的市场集中度为92%,30大机场旅客吞吐量市场集中度为81%,10大机场旅客吞吐量市场集中度50%左右。

表4是2016年美国十大航空客运枢纽统计情况。

表4 美国十大航空旅客枢纽统计表

按照登机旅客统计(旅客吞吐量大约是登机旅客量的两倍)的2016年年度美国十大航空客运枢纽分别为:亚特兰大登机旅客5044.8万,增长2.3%,排名第一,同时亚特兰大也是全球旅客吞吐量最大的机场。洛杉矶3926.8万,增长7.8%,排名第二;芝加哥奥黑尔3729.8万,排名第三,增长2.9%;达拉斯沃斯堡3123.3万,排名第四;纽约肯尼迪2887.3万,排名第五;丹佛2820.8万,排名第六;旧金山2554万,排名第七;拉斯维加斯2256.8万,排名第七;西雅图2178.7万,增长8.2%,排名从2015年第13升为第九;夏洛特2143.9万,排名第十。十大机场中只有丹佛居于中部区域。

表5是2016年美国十大国际航空客运枢纽统计情况。

2016年美国十大国际航空枢纽区别于国内十大国内枢纽,这是美国航空的国际交流窗口。其中纽约肯尼迪2016年国际登机旅

表5 美国十大国际航空旅客枢纽统计表

客1537.87万,增长4.1%,排名第一;纽约纽瓦克机场国际登机旅客588.11万,增长1.5%,排名第四;华盛顿杜勒斯机场国际登机旅客354.84万,增长1.8%,排名第十;以上三大机场处于纽约华盛顿城市群,是美国的政治经济中心城市群。洛杉矶机场国际登机旅客1075.87万,增长8.9%,排名第二;旧金山国际登机旅客586.46万,增长7.8%,排名第五。这两大机场位于美国西海岸,是美国经济创新和文化发展的中心区域。位于美国东南部的迈阿密机场是美国通往拉美南美区域的主要空中枢纽,国际登机旅客979.93万,下降3.1%,排名第三。休斯顿则是美国航天工业中心,休斯顿布什机场和达拉斯沃斯堡机场同样居于南部的德克萨斯州。芝加哥和亚特兰大是美国大型城市。

美国的国际航空枢纽已经与国内航空枢纽开始逐步分工,而且国际航空枢纽向沿海区域集中,同时形成不同的区域客户特点。

美国十大国际航空枢纽2016年整体国际登机旅客7172万,大约占到美国整体国际旅客的68.48%。十大国际枢纽国际旅客占比情况,纽约肯尼迪53.26%,迈阿密47.93%,华盛顿杜勒斯33.38%,纽约纽瓦克30.88%,洛杉矶27.4%,休斯顿24.76%,旧金山22.96%,芝加哥奥黑尔15.56%,达拉斯沃斯堡11.88%,亚特兰大11.04%。

中国的航空枢纽还在不断发展过程中,尚未形成国内和国际枢纽的专业分工。北上广不仅仅是国内最大的枢纽,同时也是最大国际枢纽,以及国内和国际货运枢纽。就国际航空枢纽而言,国际旅客吞吐量占比国内只有上海浦东机场超过40%,首都机场和广州机场超过20%。比较而言,国际枢纽的多元布局和均衡发展以及国际航空枢纽的国际化影响力方面,中国的国际枢纽机场建设方面差距还很大。同时这更应该成为内陆国际枢纽建设的发展机遇,尤其对于昆明、西安、重庆、成都、乌鲁木齐、哈尔滨。

五、结束语:中国民航超越之路需要借鉴学习什么

百年商业航空发展历史助力全球化交流沟通并改变全球社会经济发展格局,在这其中美国一直是全球航空产业的领军者,同时一直雄踞全球航空产业第一大国,无论是国内航空还是国际航空,无论是航空客运还是航空货运,无论是民用航空还是通用航空,无论是航空枢纽建设还是民航运营管理都已经相对成熟,而且产业形态和竞争业态都已经基本成型。

中美是全球仅有的可以比拟的国内国际两旺的航空市场,这种特点区别于欧洲和东南亚的航空市场。中美航空市场的发展阶段和特征不同,中国民航的发展是追赶型模式也有别于美国民航的创新型发展模式。当前中美两国航空市场的规模差距是20年左右,未来十年,中国将超越美国成为全球最大的航空市场。美国航空产业的创新发展经验是中国民航赶超的鲜活样本和典型标杆。

中国民航是全球当前增量最大的市场,同时中国民航国际市场的增量空间更大。未来二十年内,中国民航发展依然处于“S”型成长曲线拐点下方的快速增长阶段。未来中国经济继续引领全球经济开放发展,中国“一带一路”、“自贸区”以及“经济特区”国家战略将引领新一轮全球化社会经济发展和腾飞。民航产业在中国全球化发展进程与中国继续深化改革、全面对外开放中的先导和引领作用越来越举足轻重,中国航空产业更需要跨越发展的雄心壮志,民航强国战略需要更大的责任担当。

依据中国民航“十三五规划”,到2020年末中国民航年旅客运输量将达到7.2亿,中国人均乘机次数约0.5,也只是达到了2015年全球的平均值。未来十年中国民航赶超美国航空产业发展可以预期,但是中国在机场等基础设施建设以及民用机场规模、机场均衡覆盖方面差距和瓶颈很大,压力和挑战更大。同时高速成长的业务量对于产业健康发展运行管理以及空域管理等提出更大更高的要求。中国民航的跨越之路需要大力扎实做好国内航空运输,同时更应该大踏步跨越式发展国际航空业务;中国民航需要大力培育国内航空公司公司的国际竞争力,同时更应该大力发展低成本航空;中国民航需要大力培育和发展以北京为中心的京津冀、以上海为中心的长三角以及以广州、深圳以及香港为中心的珠三角世界级机场群,更应该布局建设培育发展北上广之外区域的国际航空枢纽,以及专业化的航空货运枢纽。

在比较中不断思考,看清目标和差距,认识瓶颈和短板,中国民航的赶超之路一直在路上。(供稿:赵巍)