2017年第23期 【运输经济】拉美航空运输市场的前景和挑战

国际航空运输协会(IATA)数据显示,2017年上半年拉美航空公司的国际运输量同比增长了9.3%,其中南美地区增长了约13%。7月份和8月份拉美航空公司的国际运输量分别增长了11.1%和9.3%。南美-北美航线上近期运输量超过了最高峰时期2015年8月的运输量,北美-中美航线以及南美地区内的国际航线运输量也在强劲增长。

今年巴西国内航空运输量的数据没有如此强劲,但是8月份5.5%的增长率相比7月份的3.8%来说,令人鼓舞。国际航空运输协会认为随着巴西经济的复苏,巴西的国内航空运输量将以年均8%的速度增长。

今年第二季度拉美地区主要的航空公司的收入增长率基本都是两位数,低成本航空公司的收入增长更快,巴西阿苏尔航空公司(AzulBrazilianAirlines),墨西哥Volaris航空公司,墨西哥Interjet航空公司和墨西哥VivaAerobus航空公司的增长率分别为19.4%、28.3%、16.6%和42%。但是油价上涨使得运营成本增加,只有哥伦比亚Avianca航空,巴拿马Copa航空公司和墨西哥Interjet和VivaAerobus第二季度的净利润超过了去年。

一、利润绊脚石--燃油成本和监管制度

拉丁美洲和加勒比航空运输协会(ALTA)新任执行董事LuisFelipedeOliveira说:“急需与拉美当局和合作伙伴们讨论的是燃油成本的问题,拉美地区的燃油成本比其他地区高出很多,这主要归结于拉美地区航空燃油生产和分销的垄断。”DeOliveira非常了解航空燃油的问题,他渴望与政府当局和拉美地区的大石油公司合作,以改变目前航空燃油成本过高的现状。

除了燃油成本,监管是另一个需要重视的问题。deOliveira说:“目前的监管体系从成本上来说非常不利于行业的发展。拉美地区的旅客收费高出其他地区约40%。另外我们需要大量资金来投资基础设施、机场和空管基础设施的建设。我相信部分国家的监管体系使得政府成为了最大的股东,例如在机场特许经营权方面,体现为机场税或机场费,由航空公司支付,最终由旅客来支付。有些地区很离谱,票价成本的80%为机场和政府收费项目,这种现象我们必须改变。我们必须与机场、空管和政府合作,改善基础设施的同时,重新考虑票价。过去10年里,我们的航空运输量翻倍,机场收费却没降低。我认为我们可以共同努力,寻求一种更好的方法,将航空运输视为经济增长的潜在引擎,修改监管体系。”

二、运力投放持续增长,国际航空运输市场相对集中

飞行提升咨询公司高级顾问HenkOmbelet对拉美地区的国际航空运输发展趋势进行了调查。调查显示,从拉美地区到其他地区的国际航空运力主要集中在北美和欧洲,占比约为98%。由于这两个地区的市场相对成熟,运力增长相对较慢,过去十年的平均增速约为4%,而其他市场的运力增长速度较快,北美和欧洲两个地区去年运力的增长量只有其他地区的一半。拉美-北美地区的航线站点数量到2016年一直处于增长状态,2017年有小幅下降,从94个降低到了88个,接近2013年的水平,这有点反常,因为拉美地区的经济在复苏,很有可能是受政治影响。

从拉美地区出发的航线数量也有显著增加,尽管2017年出现了小幅下降。同时,航班平均座位数也从2006年的125个增加到了2017年的148个。另外,航班频率也有所增加,现在每条航线上每天至少有1个航班,而2011年每天每条航线上的航班数小于1。目前的航线数目为424条(2006年为338条),每条航线上每天至少有1家航空公司有1个航班服务。

在拉美到欧洲的市场上,航线站点也是一直保持增长,到2017年增长到54个。航线数目的增长速度比北美市场的要快,但是航线上的平均航班频率只有北美的一半,一方面是由于航线距离远,另一方面是由于市场较小,目前只有60条航线能保证每天1班。航线距离远,因此基本都用宽体飞机执飞,欧洲市场的航班平均座位数较高,2017年为304个,2006年为275个。欧洲市场上用得最多的机型为B777,B787-8接替A340s和B747-400s成为第二受欢迎机型。

过去10年里,经营拉美市场的航空公司数目一直在42家到53家之间波动,目前是最低的状态。但是随着远距离低成本航空公司例如Level和Norwegian进入欧洲-拉美市场,进入拉美市场的航空公司数目开始增加。

拉美到其他地区的市场就非常小,但是有些很有意思的情况。近几年,非洲的皇家航空公司(RoyalAirMaroc)和埃塞俄比亚航空公司开通了到巴西的航线,而且埃塞俄比亚航空公司将把该航线从圣保罗延伸到布宜诺斯艾利斯。其他航空公司也有仿效的趋势,例如卡塔尔航空和阿联酋航空。

亚洲市场上,全日空航空公司新开通了东京-墨西哥城的航线,成为又一个进入拉美市场的航空公司。墨西哥航空为进一步开拓亚洲市场,新增了到首尔的航班。在南太平洋市场上,LATAM开通了到墨尔本的直飞航班,新西兰航空也开始经营布宜诺斯艾利斯航线,这些航线距离长、客源少,因此经营成本较高。

三、市场前景良好,机队更新和扩张需求强劲

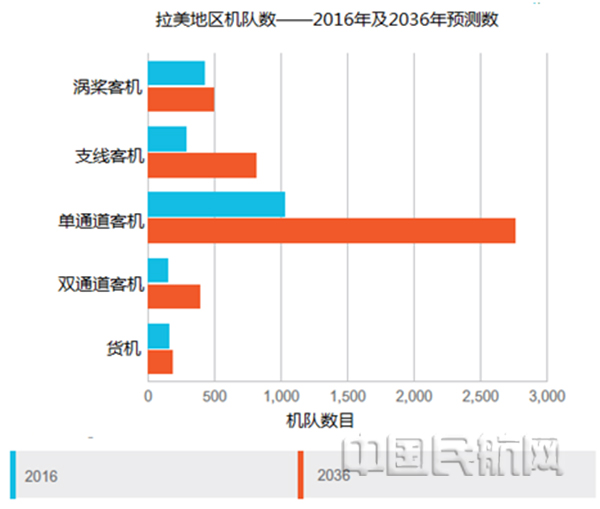

过去20年里,拉美地区(包括中美和加勒比海)的机队年均增长率为2%,目前共有2100架飞机,占到全球的7%。FlightGlobal预测,未来20年,该地区的机队增长会加快,约以年均4.2%的速度增长,共增加约2600架飞机,总数达到4600架,约占全球9%。尽管目前该地区饱受巴西经济衰退和委内瑞拉经济问题的困扰,但长期来看,增长趋势依然强劲。

目前,拉美地区的机队92%用于客运市场,8%用于货运市场,这一比例到2036年会有所改变,货机比例会下降至4%,这主要是因为机队的增长,客机的货舱增长速度加快,对货机的需求相对放缓。

过去5年里,飞机交付数显著增加,约670架,部分飞机用来替换旧飞机,部分交付给低成本航空公司以扩大机队规模。2016年飞机交付数目有所下降,2017年估计会继续下降,但是一旦某些市场走出低迷,该地区的飞机交付数目就会增加,平均每年交付飞机数目约为180架,到2036年年交付飞机数目会达到300架。未来20年,交付拉美地区的飞机数目约为4120架,占全球交付飞机数目的9%,价值2270亿美元。其中喷气式客机3825架,涡轮螺旋桨客机275架,货机20架。喷气式客机包括2695架单通道飞机、360架双通道飞机和770架支线客机。目前机队中约有78%的飞机会被替换,交付飞机中约有60%来自于市场增长的需求。

拉美地区的机队仍然以单通道飞机为主,目前的占比为50%,到2037年单通道飞机的占比会上升到60%,支线飞机的占比会上升4个百分点,达到18%,而双通道飞机的比例会由目前的9%下降到8%。货机总数会有所增加,但是在整个机队中的占比会下降到4%。涡轮螺旋桨飞机由于增量不大,占比会由目前的21%下降到11%。

拉美地区市场是未来旅客市场增长的主要区域之一,一方面是由于低成本航空所激发的休闲旅客市场,另一方面是由于市场的自由化趋势越来越明显。巴西和墨西哥的机队占整个拉美地区的40%,并将引领整个地区的机队扩张。起源于巴西的低成本航空运营,已经扩张到了拉美其他国家,低票价刺激了航空需求。未来20年里,喷气式客机将以年均5.1%的速度增长,最终达到3950架;支线飞机未来20年的交付数为770架,最终达到800架以上;新交付飞机中65%为单通道飞机,共交付2695架,最终达到2750架。低成本运营是单通道飞机增长的主要驱动因素。双通道飞机目前为150架,将交付350架,最终达到385架,年均增长率约为4.9%。涡轮螺旋桨飞机将交付275架,机队从目前的420架增加到490架。未来20年里,货机的年均增长率低于1%,到2036年约为180架,其中22架为新交付的飞机,另有134架为改装飞机,目前机队中85%的飞机会被替换。

图1拉美地区机队数--2016年及2036年预测数

四、安全形势好转,但仍落后于全球平均水平

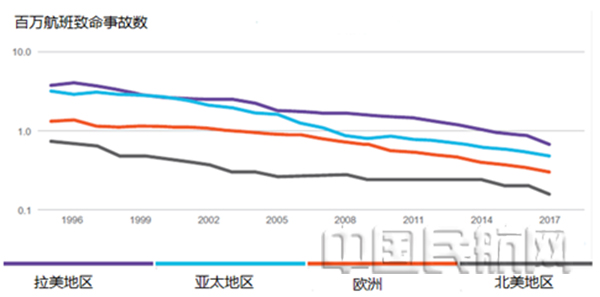

拉美地区航空公司的致命事故率有了很大改善,但仍然落后于全球平均水平。

拉美地区多年没有发生过严重的喷气式客机坠机事件,然而2016年底发生了两起,那么这两起突发事件是否改变了什么呢?

国际民航组织泛美区域航空安全小组(RASG-PA)的区域航空安全报告最新的第七版包含了2016年的数据,目前还在起草中,主要的议题已经于5月份在利马召开的执行督导组会议中讨论过了。该报告延迟主要是因为提取比较指标,这些指标能标明变化,尤其是实施区域安全战略以来的变化。专家组认为,拉美和加勒比海地区的商业航空公司的最高风险仍然是飞行失控、跑道入侵、可控飞行撞地和空中相撞,但是除了最后一个外,其他风险水平都在下降。

2016年的两起运输事故分别为:(1)玻利维亚LAMIA航空公司由RJ85支线飞机执行的航班由于燃油不足坠毁于哥伦比亚麦德林市附近(2)哥伦比亚苏克雷航空公司的B727-200货机在卡雷尼奥港起飞时冲出跑道后撞毁。这两起事故都不在高风险类别中。

根据国际民航组织安全监督审计(USOAP)结果,RASG-PA仍然有10个州的国际民航组织标准和建议措施(SARPs)的达标率低于60%,大部分集中于资格准入和技术人员培训不足、空中交通服务和机场监控不足。

拉美地区航空公司最新事故趋势图显示,该地区安全性从百万航班致命事故数上来说,趋势基本与其他地区相同,但是仍低于平均水平(见图2)。致命事故包括1990年以来航空公司和通勤航空公司运营的座位数超过14个(或等量货物)的航班,不包括故意暴力行为造成的事故。

图2百万航班致命事故数

飞行提升咨询公司的航空安全和保险部主任PaulHayes解释说:“1990-1998年9年里拉美地区的百万航班航空致命事故率为3.35,是同期全球平均水平的2.4倍。到2015年,拉美地区的百万航班航空致命事故率为0.93,安全性提高不少,但同期全球的水平为0.57,拉美地区为全球平均水平的1.6倍,不过拉美正努力赶上全球平均水平。”在拉美地区范围内,不同国家安全表现差距较大,巴西与世界平均水平差不多,墨西哥的安全性比世界平均水平高。

五、结语

尽管拉美地区航空运输面临各种挑战,比如燃油成本的问题、委内瑞拉持续动荡的问题、加勒比海飓风以及墨西哥地震等自然灾害的问题,DeOliveira仍然持积极乐观的态度,他在11月19-21日拉美地区航空领导人论坛举办前夕表示,拉美地区航空运输表现良好,在过去的几年里一种保持着持续增长,今年拉美地区运送了2.6亿人次旅客,载运率超过80%。与2006年同期相比,拉美地区的运输量增长率约为93%。DeOliveira说:“航空业对经济发展有推动作用,它有助于各国旅游业的发展,促进地区之间的连通性。我们旨在通过与拉美地区各国政府合作、与我们的合作伙伴例如IATA、地区性航空运输协会、机场、空管部门等合作,共同建设拉美地区更加安全和高效的航空运输产业,为政府、人民和相关企业带来更多的实惠和效益。”(供稿:游婷婷)