2017年第21期 【运输经济】中韩航空运输市场分析

中韩两国自1992年建交以来,经贸、文化和旅游等领域交往密切,中国已经成为韩国最大贸易伙伴。2016年,我国赴韩国人数超过806.77万人次,同比增长42.7%,当年韩国共有1720万外国游客到访,其中46.8%是中国游客,韩国也成为中国仅次于泰国的最大出境国际市场。2017年,受萨德事件影响,中韩关系陷入低谷,中方赴韩人数同比下降超过40%。据悉,日前中韩两国有意推动各个领域交流合作早日回到正常发展轨道。可以预见,两国双边关系趋好后,航空运输市场将迎来新一轮的增长。

一、市场总体情况

(一)发展环境

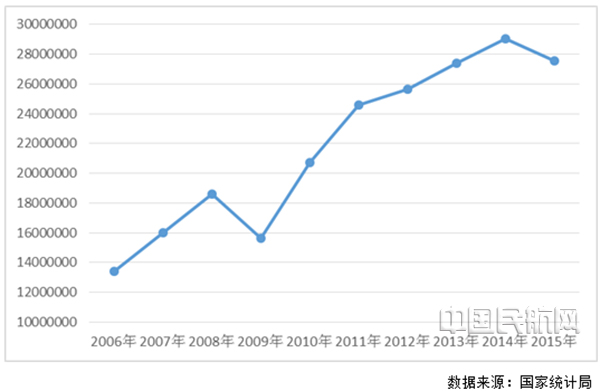

近年来,中韩两国经贸活动高速发展,在经济上互利合作不断深化,在文化、教育、科技等领域的交流与合作日益活跃。2015年中韩签署了自由贸易协定,更是大力推进了中韩经贸发展。据海关统计,2015年中韩贸易额2757.9亿美元,其中中方出口1012.9亿美元,进口1745.1亿美元。目前,中国是韩国最大贸易伙伴、最大出口市场和进口来源国,韩国成为中国第三大贸易伙伴国。

图1 2006-2015年中韩贸易额变化(单位:万美元)

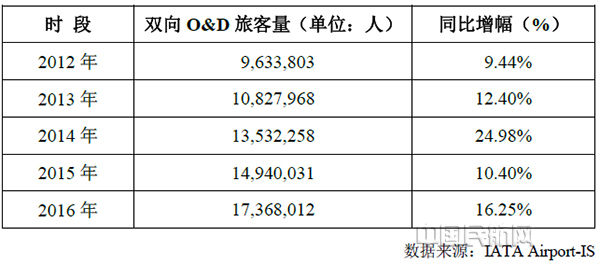

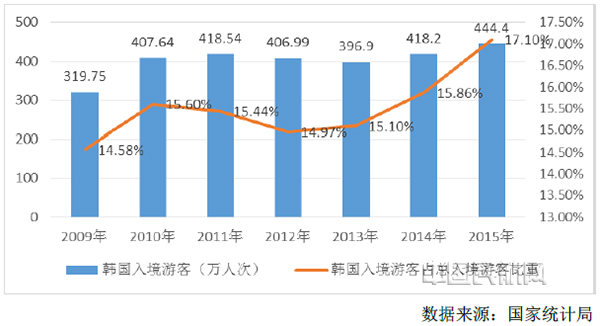

同时,中韩旅游业保持良好发展态势,互为第一大入境客源国。近年来,便捷的交通、优惠的价格、特色的体验及丰富的购物,使得中国赴韩国游客人数迅速增长。据韩方旅游数据统计,中国游客从2007年的106.8万人次增加到2016年的826.8万人次,

表12012-2016年中国-韩国双向O&D旅客量

增长了8倍,韩国成为我国仅次于泰国的最大出境市场。根据中国旅游研究院公布的数据显示,2015年韩国旅华人次约445万,占入境外国游客总量的17.10%,排名第一。

图2 历年韩国入境游客人数

(二)市场情况

受益于快速增长的旅游交流与商贸往来,中韩航空市场也保持持续发展态势。截至2016-17冬春航季,共有20家中国承运人和8家韩国承运人运营中国大陆40个城市和韩国8个城市之间的航班。中方承运人运力投放达1590班次/周,韩方承运人运力投放达596班次/周。但受萨德影响,2017年夏秋航季中韩市场整体运力投入快速收缩,往返运力投入3.4亿座公里,同比下降28.7%,其中大陆航点减少8个,中韩航线减少29条,每周往返航班减少516班。

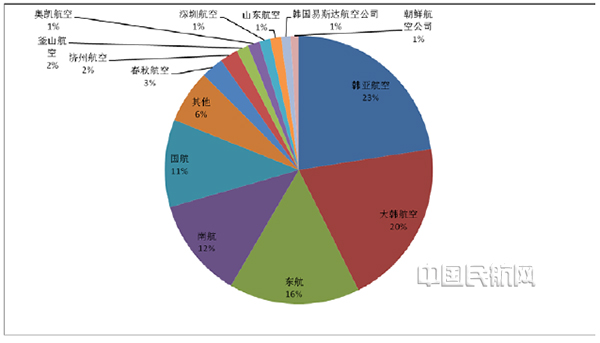

此外,从运输量来看,近五年中韩客运市场增长稳定(平均增长率为13.04%),5家主要承运人(大韩、韩亚、国航、南航和东航)的运量已占市场份额的80%左右,其中韩亚和大韩的运量最大,分别占据市场份额的23%和20%(东航为16%,南航为12%,国航为11%)。

图3 2016年中韩航线各公司市场份额占比

二、存在主要问题

(一)中方市场份额占比低于韩方

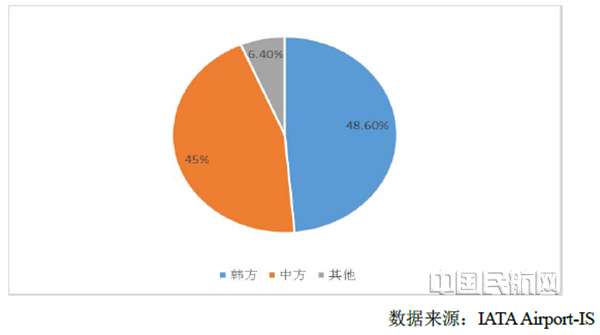

从中韩航线各航空公司运量占比来看,中方航企市场份额占比低于韩方航企。以2016年为例,在中韩航空运输市场上,韩方占比为48.6%,中方占比为45%,中方比韩方低了3.6个百分点。

图4 2016年中韩双方市场份额占比

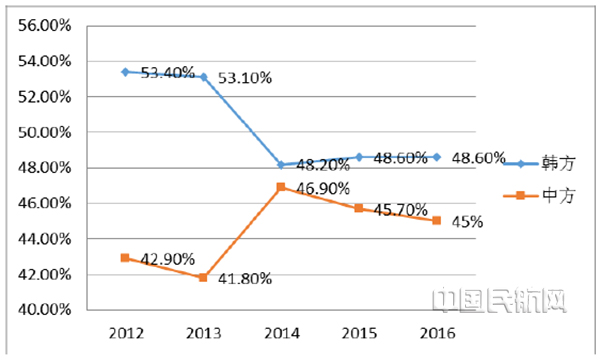

从中韩近五年来市场份额占比来看,中方航企市场份额始终低于韩方航企,中方占比虽然有上升的趋势,但与韩方相比仍存在一定差距。

图5 近五年来中韩航企市场份额占比

(二)韩方航企分流我部分国际客源

随着中韩航空客运市场的发展,我国与韩国的通航城市不断增多,截至2016-2017冬春航季,韩国航企已在我国40个城市开设航线航班,每周班次量达到596班。韩国将我国作为其最大的客源腹地,吸引大量旅客乘坐其航班通过其自身航线网络中转,分流了我国首都机场以及上海浦东机场的国际中转客流,我国国际枢纽建设带来不利影响。

(三)热点航线航权已用完

截止目前,部分热点城市航线(或运力)已基本用满。自2014年中韩航空会谈以来,双方的运营班次大幅增加,2016-2017冬春航季,航班量每周已超过2100班,其中中方航空公司运营1590班/周,韩方航空公司596班/周,并有大量的包机航班。市场需求进一步攀升,中韩双方航企具有强烈的加班需求,特别是主要城市航班频次的加班需求。

(四)受政治因素影响大

两国关系的变化严重影响我国入境韩国市场,并直接牵动航空市场需求。受萨德事件影响,2017年3月起,中国赴韩人数锐减,3月至6月期间赴韩人数由去年同期的2748万人次降至109.7万人次,同比减少60%;2017年上半年赴韩中国游客人数降至225.3万人次,同比减少40.97%,导致2017年上半年外国入境韩国人次同比减少16.7%。

在此背景下,双方航企自2017年2月起开始减少运力投放,连续5个月运力投放同比减少,4月-6月同比减少超过30%。2017夏秋航季减少航线29条,每周减少航班516班,座公里投入同比下降28.7%。祥鹏航空、海南航空、吉祥航空、奥凯航空、首都航空5家中方航企已先后暂停韩国航线运营,内地减少宜昌、福州、南昌、银川、太原、常州、南通、临沂等8个航点。

三、未来发展趋势判断

日前中韩航空市场整体处于低迷状态,未来发展仍旧是机遇与挑战并存,既有供求矛盾交织,又有全服务与低成本竞争。不过可以预见的是,如两国政治关系趋好后,中韩航空市场将迎来新一轮增长。

一是市场规模将进一步扩大。经济的发展、人均可支配收入的增加极大刺激出境游需求,据国家统计局统计,2016年全国居民人均可支配收入23821元,比上年实际增长6.3%,由此带动航空旅客量高速增长。中韩两国政治关系趋好后,经贸合作将有更广阔的发展空间,双方经济互补性强,长期互为重要贸易对象,随着各个领域合作进一步加深,未来双方航空运输市场将进一步扩大。

二是航权安排将适度放松。中韩航空运输协定对于主要航线(城市对)的运力额度有严格的限制,两国关系的变化将直接影响我国入境韩国市场,并直接牵动航空市场需求。如果两国民航当局稳步推进航空谈判进程,可以初步判断韩国低成本航空在中国航线的发展依然受到一定限制。目前,局方重点关注航空公司中韩航线航权使用率,避免宝贵的航权资源闲置和浪费。未来,预计两国间航权安排将保持稳步适度增加的节奏。

三是低成本航企迎来机遇。在亚太地区中小低成本航空纷纷结盟的背景下,济州航空加入价值联盟(ValueAlliance),易斯达航空加入由海航系航空公司主导的优行联盟。由于韩国低成本航空机队规模普遍较小(相对亚太大型低成本航空),韩国低成本航空渴望通过联盟,增加航线网络连接,提升在亚太航空市场的影响力。从现有市场竞争及其变化情况看,中韩低成本业态发展有较大增长潜力,目前市场份额仅在10%左右,相比欧美、东南亚低成本份额有较大增长空间。目前,韩国低成本公司,例如济州航空和釜山航空在中韩线运力投放已经恢复甚至超过历史最高水平。(供稿:邵凤茹)