2018年第10期 【特别关注】传统航空公司与低成本航空公司的竞争策略

商业模式的选择对成本结构和收入都有影响。尽管低成本航空公司(LCC)和传统航空公司(FSC)之间存在商业模式融合,但二者仍然存在着明显的单位成本差异。任何航空公司都可以分摊和提供低廉的客座票价,但这并不意味着都能以这种票价实现盈利所需的低成本。传统航空公司已经以多种方式应对低成本航空公司的竞争,但低成本航空公司的渗透率仍在持续上升。随着燃料成本再次上涨,关注非燃料成本是重中之重。

一、低成本航空公司单位成本更低,渗透率继续增长

尽管以多种方式融合了商业模式,但大多数传统航空公司的单位成本比大多数低成本航空公司的更高。传统航空公司的单位收入通常也高于低成本航空公司,但没有证据表明传统航空公司获得了更高的利润率。

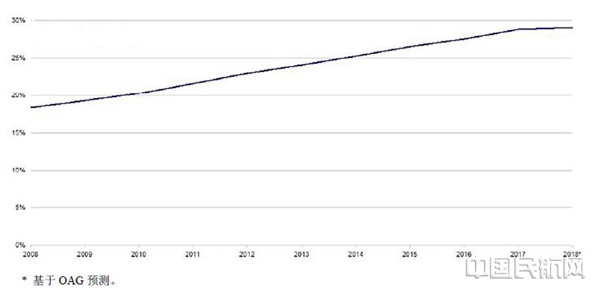

目前,传统航空公司已经以多种方式应对低成本航空公司的竞争,但低成本航空公司的市场份额仍在继续增加。根据OAG数据,2017年低成本航空公司在全球占有28。8%的份额,而2016年为27。6%,2008年为18。4%。2018年,低成本航空公司份额将增长至29。0%。

低成本航空公司在中短途航线的份额较高,如在欧洲,2017年欧洲内航线的低成本航空公司占有率为40。4%。然而,低成本航空公司的运营现在并不仅限于中短途航线,如欧洲和北美之间航线的低成本航空公司份额,已从2013年的几乎为零上升到2018年的8%。

图1 2008年至2018年低成本航空公司的全球市场份额

二、传统航空公司应对措施

(一)降低成本

传统航空公司对低成本竞争的应对有多种形式。不仅因为低成本航空公司的竞争,也由于行业持续的竞争压力,包括燃料成本和单位收入的波动,传统航空公司总体应对措施是要降低成本。几乎所有的传统航空公司在任何时候都处于最新的成本削减计划中,这更像是一个持续的运营措施。过去有一些传统航空公司试图将自己整体变成低成本运营商,如在2000年代中期的爱尔兰航空公司,但这种情况非常罕见。

(二)采用低成本措施

其他应对措施还包括采用许多低成本航空公司所采用的措施,例如除了提供传统捆绑产品外,还可以把座位以外的所有服务分拆并收取额外费用。这在中短途航线上很常见,但也开始出现在洲际航线上。这种形式旨在根据客户的支付意愿分割市场,从而最大限度地提高潜在收入,至少理论上是这样。但是,如果单位成本没有根本性的大幅降低,单靠机票不太可能有利润,传统航空公司仍然需要依赖捆绑产品,或者至少要从销售额外产品的辅助收入中获得收益以涵盖成本。

与此同时,许多低成本航空公司却采用了传统航空公司所采取的措施,例如捆绑产品功能和提供一些优质服务。他们经常在不明显增加成本的情况下实现这一目标。

(三)成立或购买低成本子公司

面对成本较高困境,对于传统航空公司而言,避免完全转变为低成本运营商的通用替代方案是成立(或购买)低成本子公司。

在欧洲,德国汉莎航空的欧洲之翼航空和法航-荷航的荷兰泛航航空(Transavia),在原有的小型子公司的基础上,将其发展为更重要、更专注的低成本航空公司。国际航空集团(IAG)购买了中短途低成本航空公司伏林航空,并成立了伊比利亚快运(IberiaExpress),然后建立了长途低成本品牌Level。

在亚太地区,澳洲航空成立了捷星航空,新加坡航空成立了

酷航和虎航(后者最初是少数投资),然后合并了这两家公司。全日空有两个低成本子公司--乐桃航空和香草航空,目前二者正在合并。印度航空拥有印度航空快运。

在北美,美国传统航空公司继续不介入低成本子公司,而加拿大航空的胭脂航空(Rouge)取得了一些成功。现在加拿大低成本航空公司西捷航空成立了超低成本子公司Swoop,这进一步显示出了加拿大与美国的不同方法。

虽然并非所有低成本子公司都真正实现低成本(如,欧洲之翼航空的单位可用座位公里成本更接近于效率高的传统航空公司),但它们的成本都低于其母公司。这不仅可以让成本较低的基地航空公司实现增长,而且还有助于管理层对其传统航空公司施加更多压力,以降低成本并提高生产力。

(四)与低成本航空公司合作

除了调整自己的商业模式和成立或购买低成本子公司之外,一些传统航空公司也正与低成本运营商建立商业合作关系。比如航空公司集团内的代码共享,如伏林航空和伊比利亚快运与英国航空之间,欧洲之翼航空与汉莎航空之间,酷航与新加坡航空之间的代码共享。

在没有股权关系的低成本航空公司和传统航空公司之间也存在代码共享,例如飞马航空(PegasusAirlines)与意大利航空、荷兰皇家航空,以及荷兰泛航航空和达美航空之间都有代码共享(达美航空在荷兰泛航航空的所有者法航-荷航拥有股权)。捷蓝航空拥有17个代码共享合作伙伴,使我们能够在美国国内接触到来自其他大陆的多家长途航空公司,包括爱尔兰航空、阿联酋航空、日本航空、土耳其航空、阿提哈德航空、卡塔尔航空和新加坡航空。

传统航空公司与低成本航空公司之间除了代码共享之外的关系,还有欧洲航空与爱尔兰瑞安航空的合作关系,瑞安航空通过其网站出售欧洲航空从马德里出发的长途航班,并计划提供欧洲和大西洋两个航线网络之间的连接。瑞安航空公司和爱尔兰航空公司已同意提供转机航班,使瑞安航空的欧洲航线网络能够进入爱尔兰航空公司的跨大西洋航线网络。

三、成本控制是重中之重

无论是通过低成本子公司还是通过与独立低成本航空公司合作,传统航空公司更多地使用低成本航空公司的逻辑,它们的成本更低,运营效率更高,特别是在中短途运输的支线航线上。但是这种逻辑不可避免地会导致低成本航空公司市场份额的增加,以及传统航空公司份额的下降(这种情况已经持续了好几年)。因此,从长远来看,这可能不是传统航空公司的可持续发展方式。此外,任何与低成本航空公司的关系都会影响传统航空公司的品牌价值,因此必须仔细考虑这些因素。

在继续对低成本航空公司开发的同时,传统航空公司仍要注重削减自己成本。特别是在目前航空公司运营利润率处于历史高位的时期,很容易忽视这一点。

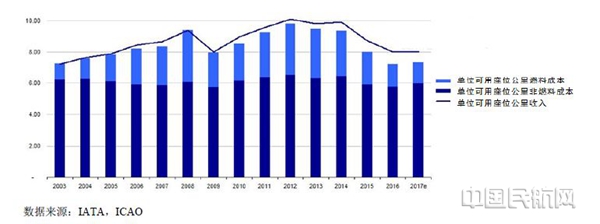

世界航空业近期的高运营利润率可归因于较低的单位燃料成本。全球航空公司运营利润率预测2018年为8。0%,2019年为7。7%。虽然这两个预测均比2016年的9。2%和2017年的8。5%要低,但这也意味着连续五年的利润率超过了7%(2015年利润率为8。3%)。而从喷气机时代开始以来该数值没有超过6%左右,因此该行业目前正在处于盈利的黄金时代。尽管如此,营业利润仍保持个位数并且正在下降。随着油价再次攀升,航空业在削减燃料单位成本方面的压力越来越大。然而,根据国际航空运输协会和国际民航组织的数据的计算,全球航空公司近年来在燃料成本方面做得并不出色。

图2 2003年至2017年全球航空公司单位可用座位公里收入和成本

从2014年(当时油价开始下跌)到2017年,单位可用座位公里燃料成本大幅下降52%,但单位可用座位公里非燃料成本仅下降8%。单位可用座位公里成本(CASK)整体下降22%,比单位可用座位公里收入(RASK)下降19%的幅度更大,因此经营利润率从5。4%上升到8。5%,但这仅仅是因为燃料成本下降。

2017年,单位非燃料成本同比增长约3%。与航空业经营亏损创纪录的2008年相比,2017年单位非燃料成本几乎没有变化(仅下降2%),而单位收入下降了15%,总的单位成本下降了22%,几乎全归功于单位燃料成本减少了59%。

运力和成本控制是任何航空公司的重中之重。虽然所选择的商业模式对成本结构有重大影响,但竞争压力的存在意味着成本基础更高效的航空公司更具优势。此外,成本降低重点应在于非燃料成本,这不仅仅关系到不同航空公司商业模式之间的竞争,而且在石油价格上涨的环境中,对于整个行业层面也至关重要。(供稿:李小燕)