2018年第7期 【特别关注】美国航空公司外资所有权限制应考虑放宽

最近美国国会提议了旨在取消对航空公司的外资所有权限制的立法。这重新激起了劳工的争论,由航空飞行员协会(ALPA)领导的劳工团体认为放宽外资所有权可能危及国家安全和美国航空业的整体完整性。或许,劳工团体的这些老观点,与所有权法本身一样过时了。扩大美国航空公司的长期投资者群体可能也会扩大在美国航空业的投资者群体,这有助于航空公司在偏离市场预期时能持续应对来自华尔街的压力。

这次的立法改革提案虽然不可能实现实际的政策转变,但却在全球航空业务不断发展的情况下,为进行有关所有权限制的有意义的讨论提供了机会。

放宽航空公司外资所有权不会危及国家安全和航空业

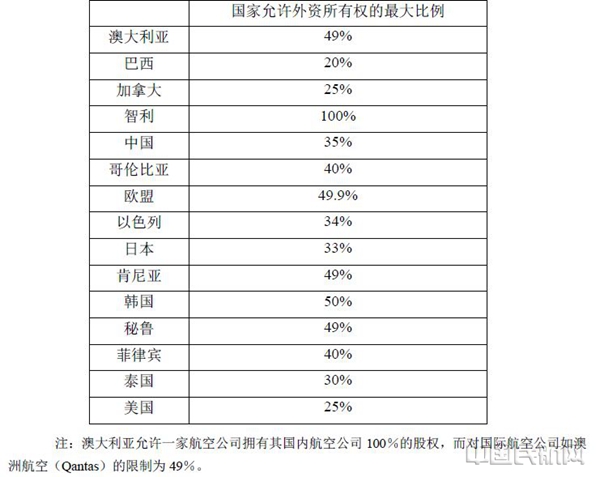

美国的航空公司所有权法可以追溯到20世纪20年代,美国25%的航空公司外资所有权限制可以说是世界上最严格的。加拿大也有25%的限制,但对超低成本航空公司给予豁免,将限制提高到49%。

表1 部分国家的航空公司的外资所有权限制

美国国会提议旨在取消对美国航空公司的所有权限制的立法,也提议,在美国国内航线运营的外资航空公司将被要求设立美国子公司,并且只雇用美国居民。有人担心解除所有权限制会导致廉价劳动力涌入美国航空市场,该提案应该可以避免此类担心。

由于美国的航空公司在危机时期对美国军队负有运输责任,因此目前的所有权规定确保了美国的安全。航空飞行员协会(ALPA)担心:“如果航空公司的所有权或实际控制权超出美国的控制范围,那么这些资源也将超出美国的控制范围。”但是如果这些子公司雇用的都是美国居民,那么ALPA关于对美国安全构成威胁的论点就不再适用了。

在ALPA反对的情况下推动美国航空公司外资所有权限制变更会非常困难,但最新的提案使得ALPA的担忧变得过时了。

布什政府在2003年5月曾提出修改限制

2003年5月,布什政府曾提议修改限制美国航空公司外资所有权的立法,将美国航空公司总外资所有权的允许比例从25%提高到49%。美国运输部(DOT)认为,实施这一修正案可以为美国消费者和航空公司带来巨大的利益,特别是新增的资本将有助于航空业的财务健康。

当时的修改提案得到了美国航空运输协会的支持,但却遭到了大多数工会的反对。历史事实是,除了西南航空公司以外,美国所有主要航空公司在随后的12年内相继破产或合并。不知这是否与该提案失败相关联。

美国航空公司解除所有外资所有权限制的最新提案目前也不太可能获得通过,但是关于增加限制的讨论也早已过时。扩大美国航空公司的资本基础将为航空公司在延续目前的盈利能力方面带来重大优势,这对行业和劳动力是双赢的。

目前航空公司也可以规避所有权和控制权限制

美国大型航空公司对所有权规则改变的公开态度模棱两可,主要是为了避免引起工会不满。这些公司与联盟合作伙伴的联营企业作为改变外资所有权结构的适当权宜手段,实质上就是虚拟合并。实际情况是,美国航空公司在寻求对外国航空公司的投资时,在一定程度上是不透明的。

航空公司控制要素有所有权和控制权(O&C),其限制源于各国之间大多数双边航空服务协议中的国籍条款。实质上,根据这些双边协定授予的航权要求受益于这些权利的航空公司,要由有关国家的国民拥有并有效控制。然而多年来,许多航空公司已经找到了规避航空公司O&C限制的方法。在过去的25年中,越来越多的双边协议已经摆脱了有70年历史的O&C限制,仅仅要求航空公司登记“主要经营地”。目前还没有迹象表明这有什么问题。

达美航空公司对维珍航空公司49%的股权投资堪称典范,事实上达美航空是实际的所有者和控制者。维珍航空的绝大多数运营服务都是在英国和美国之间进行的,飞往美国的航线占维珍航空客座运力的约三分之二。

达美航空在维珍航空拥有49%的股份符合欧盟所有权法,但维珍航空的有效控制权并非如此简单。维珍航空的美国航线是与达美航空联合运营的,但达美航空事实上控制了该联合运营。联合运营中达美航空的份额几乎达到75%,包括达美直接持股50%和维珍航空50%股份中的49%。

达美航空在联合运营中的优势使其能够有效控制维珍航空最大的业务部门,并且在许多观察人士眼中,它有效地控制了维珍航空。然而,欧盟委员会批准了达美航空对维珍航空的持股,而且没有任何一个欧洲的政府对控制权安排提出异议。而且,两国工会也没有任何反应。

另一个不那么明显但仍然有价值的创新例子是,尽管无论出于何种原因(只是援引有一个世纪历史的25%美国所有权立法),有一股力量企图破坏维珍美国航空公司(VirginAmerica)的建立,但是该航空公司最终在美国市场上创造了一种全新和不同的模式,它创造了新的就业机会,令人满意的新客户流,甚至最终实现盈利。

放宽航空公司所有权限制可带来互惠

除了带来运营模式创新之外,改变美国航空公司所有权法还将刺激旅行和旅游业,并增加美国航空公司的财务稳定性。

有人认为所有权法的变化可能会导致美国现有航空公司出现新的竞争对手,但考虑到市场的成熟性,这种可能性是值得商榷的。瑞安航空或易捷航空不太可能选择与美国三巨头、西南航空公司和超低成本航空公司精神航空(SpiritAirlines)和边疆航空(FrontierAirlines)竞争,但扩大美国航空公司的投资者基础可能会增加这些航空公司的收益。

美国航空公司实质上对华尔街负有责任,任何时候当偏离这些机构投资者认为是市场可行的策略时,航空公司的股价就会下跌。例如,美国联合航空今年的决定是以比GDP快的速度增加运力(为了缩小与同行的国内收入差距),随之而来造成了估值损失,这反映了大多数美国航空公司投资者持有的短期观点,以及他们对其航空公司投资的长期利益的经常性误导性控制。当然,外国投资者也希望获得回报,但更多元化的投资者基础可能会让美国航空公司更能承受来自华尔街的一些压力。

外资所有权的变化也可能允许像阿拉斯加或捷蓝航空这样的小型航空公司与外国航空公司合作,以撼动由寰宇一家、星空联盟和天合联盟成员创建的合资企业所造成的集中局面。提高外资所有权上限也可能导致不透明的合资企业被具有更高透明度的实际兼并所取代。

至少,美国航空公司外资所有权增加到49%将带来一定程度的互惠性,因为美国航空公司可以利用更宽松的所有权限制来建

立和(可以控制)外国航空公司。

除了维珍航空的所有权外,达美航空还拥有墨西哥航空49%的股权,两家航空公司经营跨国合资企业。事实上,当达美航空公司计划增加在墨西哥航空的股份时,它带来了一个提升达美航空和墨西哥航空能力的机会,并可利用达美航空的协同和经验帮助墨西哥航空改善其商业模式。同样,全球航空公司应该有同样的机会来帮助美国航空公司改善其商业战略。而关于美国航空公司资源会流失在美国控制范围之外的过时言论,今天不过是一个早已失去意义的旧口号。

总结

一些美国航空公司利用其他国家的规则获取了这些国家的航空公司高达49%的股权,以巩固其市场地位,但美国自己却使用了世界最严格的航空公司外资所有权限制制度。尽管关于这个制度的原因有大量的言辞,但没有大量经验证据表明它符合国家利益,甚至是现在国内航空公司本身的利益。虽然飞行员协会和其他工会在反对增加外资所有权方面特别积极,然而似乎没有一种说得过去的理由可以用来抵制变革。(供稿:李小燕)