2018年第1期 【国际组织报告】关于机场竞争的研究分析(一)

这份报告是国际航协(IATA)于2017年11月发布的,分两期刊发。本期内容包括概述、简介、机场市场支配力问题、乘客行为对机场竞争的影响;下期内容包括航空公司行为对机场竞争的影响、关于航线调整的趋势、政策影响。

概述

航空运输是经济活动的重要推动者,也是竞争力的驱动者。航空运输连接企业和市场,促进贸易,鼓励外国直接投资(FDI)和促进旅游。

作为航空的门户,机场是航空运输链的关键环节,在促进旅游、商务旅行和全球供应链方面发挥重要作用。

航空业的竞争一直是创新和降低成本的驱动力,在增加选择性和提高价值方面为消费者带来了巨大的利益。航空公司的竞争推动了所有运营商的主要效率提升,商业模式的融合和混合也在不断增加。

相反的,机场之间的有效竞争仍然是例外,特别是主要机场继续享有强有力的地位。没有什么证据表明机场正在受到强烈的竞争以推动效率提升。例如在欧洲,从2006到2016年,机场平均乘客收费翻了一番多,而同期航空公司乘客收入下降了11%。

航空公司需要为市场提供可持续的交通和收益。因此,航空公司在转换机场时面临着巨大的成本和收入影响。如果航空公司能够在特定航线上取得令人满意的收益,那么继续运营该航线则是合理的。航空公司改变航线和机场运力的情况,应该被视为航线网络优化的正常过程。有人认为,航空公司是“自由的”,并将随时从主要机场和主要市场转移,这忽略了航空公司所面临的盈利能力挑战的规模。

区分机场运力过剩的小型机场和主要机场非常重要,特别是受益于显著的市场力量的大型城市和大都市地区的机场。因此,国际航协主张采用三级方法,以机场市场支配力为基础,确保有效而相称的机场监管:

拥有重要市场支配力的机场受到正式的经济管制;

具有某种程度市场支配力的机场受制于一套正式而一致的程序,如加强版欧洲机场收费指导;

其余的机场不受事前监管,但仍然遵守国际民航组织关于设定机场收费的原则。

监管机构和决策者需要注意,不要以航空公司的竞争掩盖了这样的情况:机场之间缺乏有效竞争,机场缺乏强有力的商业要求,机场运营商在价格和服务质量方面并未给消费者和其他机场用户带来好的结果。

本报告提出的论点和原则具有全球适用性。由于机场市场支配力问题在欧洲最为突出,而欧洲也有广泛的证据基础,所以大多数例子都来自欧洲,这些例子也与正在进行的关于需要加强机场收费指导的辩论有关。尽管如此,随着世界其他地区的机场进行公司化和私有化,越来越需要确保适当的监管结构到位,以控制机场的市场支配力。

一、简介

航空公司网络为乘客和托运人提供至关重要的连通性,并对地方、地区和国家层面的经济发展发挥关键作用。机场提供了航空运输所必需的基础设施和服务。因此,确保机场高效运转,并以具有成本效益的方式进行运营,对于航空运输乃至整个经济的可持续发展至关重要。

有相当多的证据表明乘客对使用当地机场有强烈的偏好。这意味着大多数机场都具有一定程度的市场支配力,至少在地方一级是这样。因此,需要经济监管来保护乘客和承运人的利益。最常用的方法是基于成本或基于价格上限的管制,这两种方法都试图达到在竞争激烈的市场中所预期的结果。

但是,世界上许多地区的航空市场正在经历或已经经历了一个重大的结构变化时期,其目的是使其更加具有活力,对市场需求和乘客偏好做出反应。本报告考察了这些变化在多大程度上改变了航空公司和机场之间关系的性质,并对消费者产生影响,还研究了机场间的竞争态势是否有所发展。

为了检查机场受到竞争力的程度,了解机场与乘客和航空公司之间关系的性质是很重要的。在本报告中,我们考虑重叠地域或乘客来源区域的竞争动态,例如在同一个城市或大都市区的不同机场之间的竞争。我们也考察了不同地域的机场是否相互施加竞争压力,着手了解“自由的”航空公司,甚至“自由的”乘客是否推动机场之间更广泛的竞争形式,并限制机场的市场支配力和定价行为。我们发现,在大多数情况下,市场变化是由航空公司在单个航线和航空公司层面上的竞争激烈程度所引起的,而不是由机场之间的竞争引起的。

同样清楚的是,并非所有市场和所有机场的竞争环境都是相同的。这对政策制定者和监管者具有重要意义。在为小型机场和市场提供服务的航线上,消费者和航空公司都可以享受多种选择,有效的航空公司竞争将足以保证消费者获得最佳的收益,而经济监管的收益不可能超过成本。

然而,大型机场和服务于主要人口中心或服务于特定位置的机场并非如此。鉴于航空公司在实现可持续的盈利能力方面的挑战,航空公司面临强大的竞争,不会从能够产生令人满意的客流和收益水平的机场转移。此外,航空公司在机场之间重新分配运力时面临着重大的转换成本。其结果是,机场竞争仍然是有限的,大多数机场至少在地方一级保持一定程度的市场支配力。

随着航空运输需求持续增长,主要机场扩建难度加大,主要机场的市场支配力预计将加强而不是减弱。仅在欧洲,预计到2030年将有近20个机场整天都在满负荷运转,而2007年只有5个机场。在其他机场的运力不足使旅客和航空公司别无他选的情况下,有效的机场竞争将更加不可能。

机场间的竞争力是不够的,不能仅以此确保为消费者和其他机场用户带来好的结果。因此,要求政策制定者和监管机构采用三级管理方法,以确保对机场进行有效而相称的经济监管:

ⅰ)拥有强大市场支配力的机场应由独立监管机构进行正式的事前经济监管;

ⅱ)对于具有某种程度市场支配力的机场来说,应该有一个稳定的监管程序框架,如加强版的欧洲机场收费指导;

ⅲ)其余大部分为区域性和小型机场,只要遵守国际民航组织关于透明度、协商、成本相关性和不歧视的指导原则就足够了。

二、机场市场支配力问题

在这部分内容中,我们说明机场不像航空公司那样受到降低成本的竞争压力,这些竞争对机票价格会产生影响。

2010至2016年期间,欧洲全部私营机场的比例从9%上升到16%,而混合所有权模式的份额则从同期的13%上升到25%。公有机场可视为具有良性的垄断地位,它们往往同时追求经济和社会目标以支持其局部区域发展,这与被投资回报推动的民营机场的情况不同。欧洲机场私人所有权的增加还没有与适当的监管相结合,这种监督推动机场提高成本效率,并确保机场对消费者的需求作出反应。

2006至2016年期间,从EU28机场起飞的航班的平均机票价格大致持平,仅从2006年的216欧元增加至2016年的220欧元,增长2%。然而,如图1所示,航空公司、机场和政府之间的收入分配发生了显着变化:航空公司平均每客收入从2006年的194欧元下降到2016年的173欧元,从总机票价格的90%下降到不到80%。与此同时,机场的每客收费和税收都翻了一番,平均机场收费从16欧元增加到33欧元,平均税收从6欧元增加到14欧元。

图1 从EU28机场起飞的所有航班平均单程票价(2006年VS2016年)

如果机场每客收费一直维持在16欧元而不是增加了一倍,那么在2016年平均单程票的价格将是203欧元而不是220欧元,相当于节省近10%旅行费用(对于最短路线和最便宜的票价可能节省更多)。

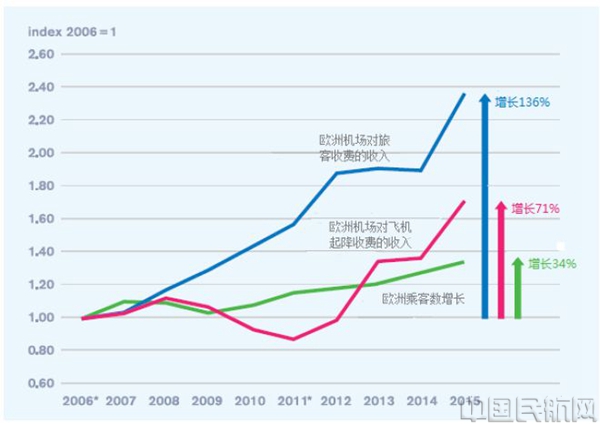

机场经常争辩说,机场旅客收费的增长已经被相应的对起降飞机收费的下降所抵消。下图2显示,虽然机场对飞机起降收费的收入确实不如对旅客收费的收入增长得快,但在过去十年间,两者的增幅均大大高于乘客数目增幅。

图2 航空收费增长VS乘客数增长(2006-2015年)

三、乘客行为对机场竞争的影响

由于互联网的使用,对旅行和住宿的搜索和比较变得比以往任何时候都更容易,因此乘客现在比以往任何时候都更有能力了解情况。因此,许多旅客愿意并且能够独立安排旅行,而不是依靠旅行社的服务和支持。

然而,这并不排除这样一个事实:在互联网普及之前,度假游客在计划假期时也有一系列的目的地可供选择。自喷气机时代开始和大规模度假旅游市场出现以来,度假旅游者已经享受到方便而又经济实惠的飞往各种度假胜地的航班。

与度假旅客相比,商务旅客和探亲访友旅行的目的地选择基本上是固定的。对于商务旅客来说,目的地取决于客户的位置或会议地点。这不仅限制了商务旅客对出发机场和目的地机场进行选择的可能性,而且也限制了航空公司在机场之间转换的可能性。

与度假旅客不同,前往探望亲朋好友的航空旅客的目的地选择在很大程度上是预先确定的。探亲访友的旅行(VFR)构成了重要的旅程份额。最近由联合国世界旅游组织公布的数据显示,VFR占所有入境旅行的27%。VFR旅行有许多社会和文化方面的好处,其中,能够轻松和经济地拜访朋友和亲人的便利也有利于劳动力流动,因为如果人们知道他们将能够定期看到他们的家人和朋友,那么海外的工作机会会更有吸引力。

有证据表明,大多数乘客在从当地机场飞往预定的目的地的航线两端都有非常明确的偏好。时间敏感的商务旅客和那些拜访亲友的人尤其如此。

我们考察乘客在机场选择方面的行为,并考虑是否确实存在增加机场选择性的证据,这些证据可能表明机场正面临邻近机场的竞争压力。我们讨论了一系列的方法,并发现有明确的证据表明乘客更喜欢使用当地的机场。

映射机场乘客来源区域之间地理重叠的常用方法是生成等时线图。等时线图是指距机场固定距离或行程时间内的区域。基于这种方法,据称欧洲60%以上的人口可以在2个小时的车程内至少进入2个机场。图3给出了英国许多机场的120分钟等时线的例子,表明重叠的等时线是机场之间有效竞争的证据。

图3 英国部分机场的120分钟等时线图

虽然等时线是一个简单而强大的可视化工具,但它们不能很好地解释乘客实际所作出的选择。等时线只是绘制一个“边界”,在边界内的所有点均同等对待,这意味着一个住在距机场2个小时路程的乘客被认为与另一个距机场15分钟路程的乘客有同等可能性使用这个机场。或者反过来说,住在离机场15分钟路程的乘客和另一个距机场2小时路程的乘客有同等可能性转而使用另外一个机场。乘客行为显然比这更复杂。

此外,如果相互竞争的航空公司能提供可替代的服务,例如可比较的行程,则替代机场只能作为一个相关的选项。等时线图并不反映机场服务的可用性比较,因此可能夸大有效机场竞争的程度。

为了解决这些问题,经济咨询公司FrontierEconomics进行了一项实证评估来调查:

乘客如何选择机场A和B;

相对价格在影响这一决定中所起的作用。

Frontier公司使用包括乘客邮政编码在内的真实预订数据建立了一个复杂的经验模型。他们发现乘客非常偏爱从当地机场出发旅行。他们发现,每增加1%的距离,他们从该机场出发的可能性平均下降4%。就价格而言,研究发现,平均每增加1%的距离,相对应的价格变化就需要降低1%,才能说服乘客前往更远的机场。

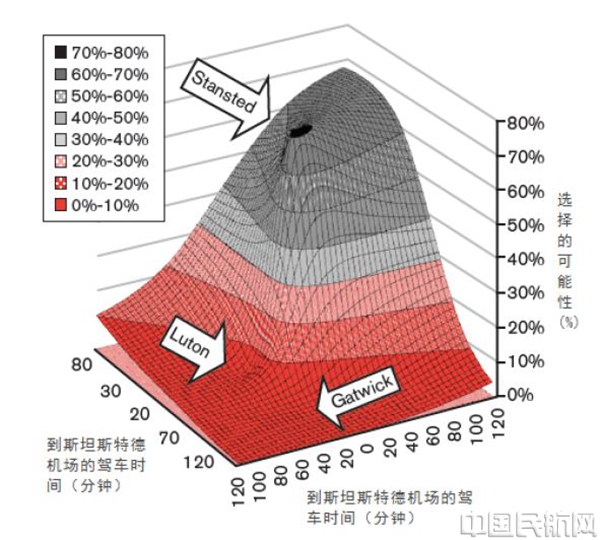

图4展示了对于一系列热门目的地,乘客使用斯坦斯特德机场(Stansted),而不是替代的伦敦盖特威克机场(Gatwick)或卢顿机场(Luton)的可能性。这个更复杂的分析很清楚地表明,当到达替代机场的驾驶时间接近120分钟时,乘客使用这些机场的概率接近于零。而等时线则将这些机场作为斯坦斯特德机场同等有效的竞争对手。

图4 基于到达时间使用替代机场的可能性

这些发现得到了英国CAA研究的证实,该研究使用了CAA乘客调查报告的偏好数据。调查的受访者被要求说明他们选择从特定机场飞行的主要原因。接受调查的乘客中,有71%表示主要原因是便于乘坐地面交通。这些调查结果显示,即使在邻近的机场提供类似的服务的情况下,乘客也很愿意使用当地的机场。

等时线是一个简单而随意的指标,不足以捕捉乘客的偏好或行为。乘客来源区域根据不同地区的具体情况而有所不同,可能受到一系列因素的影响。实际上,对于从特定机场提供的不同类型的航线,例如短程或长途航线,或者针对不同类型的乘客(例如商务或休闲),乘客来源区域甚至可以变化。因此,要了解机场的实际乘客来源区域面积及其对邻近机场的有效竞争程度,需要更复杂的工具包。

虽然欧洲各地的机场可能已经变得更重视商业,包括承认获得非航空收入的潜力,但这并没有改变对其经济监管的需要。相反,向商业重点更多的转移可能还会增加经济监管的需求,因为商业和私营实体有更多动力通过提高向客户收取的价格来开发市场力量和增加利润,而不是追求如区域发展等更广泛的经济或社会目标。事实上,最近对机场汽车租赁特许权的研究显示了与非航空收入有关的机场市场支配力的证据。

考虑到非航空收入日益增加的重要性,机场对提高吞吐量的动力不足以成为通过设定航空收费行使市场支配力的有效制约因素。(未完待续)