2016年第3期 【运输经济】美国航企独领风骚,引领全球行业复苏--全球航空市场评析

引言:2015年全球经济风云突起变化起伏,但是航空业在石油价格持续大幅下降的大背景下保持较高增长和优异的经营业绩。根据国际航空运输协会(IATA)、国际民航组织(ICAO)和全球机场协会(ACI)年终初步统计数据,2015年全球定期航班运输的旅客总数升至35亿,与上一年相比增加6.4%。全球飞机起降架次达到约3400万次,以总的定期航班收入客公里(RPKs)表示的旅客运输量增长6.8%,完成了大约65620亿收入客公里。全球大约1400家商业航空公司、4200个机场和近200个空中航行服务提供者(ANSPs)组成的航空业在全球旅游和贸易中发挥关键作用。当今,全世界11亿旅游者中,有一半以上是由航空来运输的,而由航空器运输的贸易量占世界贸易总价值的35%。全球消费者在航空运输上的消费占到全球GDP的1%;全球航空产业链大约提供5800万工作岗位;全球航空业贡献政府大约1180亿美元税收;股东平均投资回报率超过8%。

一、全球航空业务继续保持高速增长

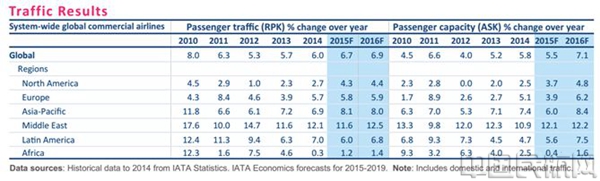

2015年,全球国际定期航空旅客运输量以收入客公里表示(RPK)增长率从2014年的6.0%上升到6.7%。其中欧洲国际旅客运输量(RPK)增加5.5%,占国际收入客公里的最大份额,高达37%。亚太地区国际旅客运输量(RPK)占第二大份额,占比28%,增长了8.2%。中东地区(RPK)占全球国际旅客运输量的14%,增长12.1%。北美地区国际旅客运输量(RPK)也占全球的14%,增长3.3%。拉丁美洲和加勒比地区的承运人(RPK)占全球4%,增长7.9%。非洲占3%的份额,增长0.6%。

国内定期航班方面,2015年整个市场增长6.9%。北美地区是世界上最大的国内市场,占世界国内定期航班运输43%的份额,2015年增长约4.7%。亚太地区占世界国内定期航班运输的39%,2015年增长迅猛,高达10.3%。亚太国内航空市场高速增长主要来源于印度和中国出现的强劲两位数增长,印度增长高达22%,中国增长大约11%。

2015年,低成本航空(LCCs)大约运输9.5亿旅客,约占定期航班旅客总数的28%。其中亚太地区的低成本承运人运输的旅客占低成本运输旅客总数的31%,欧洲占比30%,北美占比26%。低成本航空在全球范围内雨后春笋般地出现,成为促使旅客运输总量增长的重要因素。

预计2016年全球商业航空航空运输量(RPK)以收入客公里计增长6.9%,其中北美增长4.4%,欧洲增长5.9%,亚太增长8%,中东增长12.5%,拉丁美洲增长6.8%,非洲增长1.4%。详细见表1。

表1 全球商业航空公司业务量和供应能力预测表

预测2016年全球商业航空公司航空运输能力(ASK)以有效座公里计全球增长7.1%。其中北美增长4.8%,欧洲增长6.2%,亚太增长8.4%,中东增长12.2%,拉丁美洲增长7.5%,非洲增长1.6%。

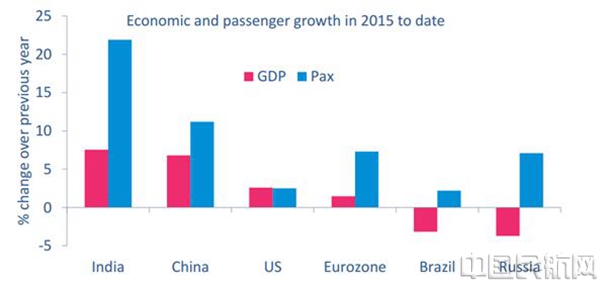

2015年全球旅客运输量35.45亿,预测2016年将达到37.82亿,增长6.7%。2014年全球旅客客座率79.8%,2015年客座率80.6%,2016年预测80.4%。2015年全球主要市场GDP及航空运输量增长情况见图1。

图1 全球主要市场GDP及航空旅客运输量发展状况

2015年印度GDP增长7.6%,航空旅客运输量增长22%;中国GDP增长6.9%,航空旅客运输量增长11%。欧洲区域和俄罗斯航空旅客运输量增长7%,美国和巴西航空旅客运输量增长都只有3%左右。

二、全球贸易平缓,航空货运依旧发展乏力

2015年全球航空货运业务量受到全球经济持续低迷因素影响,全球贸易发展平缓从而使得全球航空货运乏力。见图2。

图2 全球贸易指数和全球航空货运量变化趋势

2015年,以货运吨公里(FTKs)度量的世界定期航班航空货运运输量大约只增长2%左右,还不及2014年的4.9%这一增长率的一半。国际货运占总的航空货运近87%,2014年国际航空货运增长5.3%,2015年增长大约只有2.9%。定期航班国际载货率从2014年的约50%降至2015年的47%,这也反映了世界贸易趋势总体走弱。2015年还出现的一种情况就是越来越多的航空公司利用客机而不是专用货机来运输更多数量的货物,以此提高货运能力的利用率。

2015年航空货物运输量大约5130万吨,增长大约1.7%;预计2016年将达到5270万吨,增长2.8%。2015年全球航空货物贸易额大约57120亿美元,下降11.3%。预计2016年全球航空货物贸易总额将增长3.5%,达到59110亿美元。

航空货运运输单位成本一直呈下降趋势,2015年每收入吨公里的运费大约只有1995年的49%。预计2016年还会下降到46%。航空运费的持续下降将刺激航空货运业务量成长。

三、航油价格持续下降,航空公司利润大幅改善

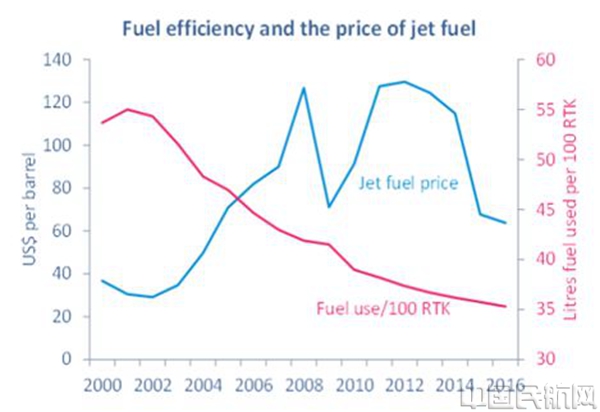

2014年,航油要占到航空航空公司运营成本近三分之一。2015年燃油成本的大幅下降以及运输量增长带来的积极影响,抵消了美元坚挺对航空承运人的收益和单位成本所带来的混合影响。因此,到2015年底,预计全球商业航空公司盈利水平将创纪录,估计即运营利润达到大约600亿美元,运营毛利率达到7.6%。2014年运营利润为420亿美元,运营毛利为5.5%。2015年,全球航空公司利润的三分之一强是由北美承运人创造的。展望2016年,预计航油价格还会进一步下降,再加上预期好转的经济形势,预测全球航空客运量和利润都会继续呈现上升趋势。

全球以石油为主的能源价格自2014年四季度持续下降,2015年一直保持在低位运行。航油价格的下降大幅降低航空公司运输成本,改善航空公司盈利能力。航油效率和航油价格对比见图3。同时大批量新飞机的使用也使得航空公司航油效率锦上添花。

图3 全球航空航油效率和航油价格对比趋势图

2015年全球原油价格同比下降41%,全球航空公司燃油成本1800亿美元,同比下降20.5%。2014年燃油成本占航空公司整体运营成本的31.6%,2015年燃油成本只占到全球航空公司运营成本的27.4%。预计2016年石油价格还会下降6%-10%左右,全球航空公司燃油成本将有可能在下降25%左右,估计2016年燃油成本只占到航空公司运营总成本的五分之一左右。

2015年全球商业航空公司净利润预计达到创历史记录的330亿美元,同比2014年的173亿美元增长91%。预测2016年全球航空公司净利润达到363亿美元,同比增长10%。

2015年全球商业航空公司平均投资回报率(ROIC)高达8.3%,高出全球加权资本成本(WACC)1.6%。预计2016年全球商业航空公司平均投资回报率(ROIC)高达8.6%,高出全球加权资本成本(WACC)1.7%。

全球商业航空公司盈利变化趋势见图4。

图4 全球商业航空公司整体盈利变化趋势图

全球商业航空公司2014年整体净利润173亿美元已经达到金融危机前后的最好水平,2015年大幅又上涨,创历史记录高达330亿美元,同样全球航空公司息税前利润率创纪录超过8%。

四、全球货币战争,北美航企独领风骚

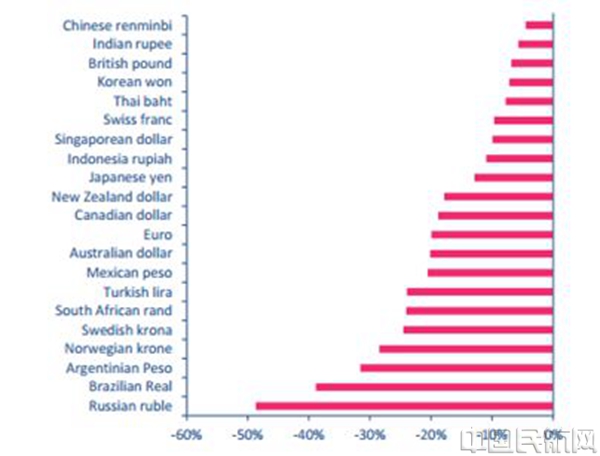

航油红利给全球航空运输业送上大礼,但是因为各国能源竞争格局和各国航空公司航油供应体系的不同特点,以及各国对于航油价格变化的燃油附加费征收管理办法的不同,使得这种燃油的红利在各国间不尽相同。比如在中国民航,中国航油公司的航油供应体系和中国民航关于燃油附加费的征收办法(中国政府2015年2月初取消燃油附加费)就使得中国航空公司得到航油下降的红利比较少。相对而言,美国的航空公司是航油降价的最大红利受益者,且表现出美国航空公司整体盈利能力大幅提升,远远领先全球水平和历史最好水平。

2015年伴随美国货币宽松政策的逐步收紧,尤其是2015年底美元加息以来,带给全球主要货币的大幅贬值及预期。使得大部分持有美元债的各国航空航空公司财务成本大幅上升,严重侵蚀盈利。2014年第二季度和2015年第三季度两次人民币贬值,对于中国三大航都带来较高的财务费用(主要表现为美元负债资产的汇兑损失),2015年第三季度,中国国航财务费用占到其净利润的170.2%,中国南方航空财务费用占到其净利润的278.3%,中国东方航空财务费用占到其净利润的192.9%。中国三大航的美元债务资产大约都在100亿美元左右,2015年8月份人民大约3%贬值,造成大约30亿的货币汇兑损失,这个数额是非常巨大的。同时也导致2015年第三季度中国三大航盈利能力(营业利润率和净利润率)相对第二季度有较大幅度下降。同样,中国航空公司在2009-2013年间的人民币升值过程中也曾经获得巨大的货币汇兑收益增加过盈利能力。

全球主要经济体2014-2015货币对美元汇率变化情况见图5。

图5 全球主要经济体美元汇率变化情况

2015年货币汇兑损失给中国航空公司将带来较大的利润影响,因为汇率严重影响盈利的还包括巴西的戈尔航空、欧洲的法荷航空、汉莎航空等。预计2016年汇兑损失依然是影响强势美元以外所有航空的重要因素。

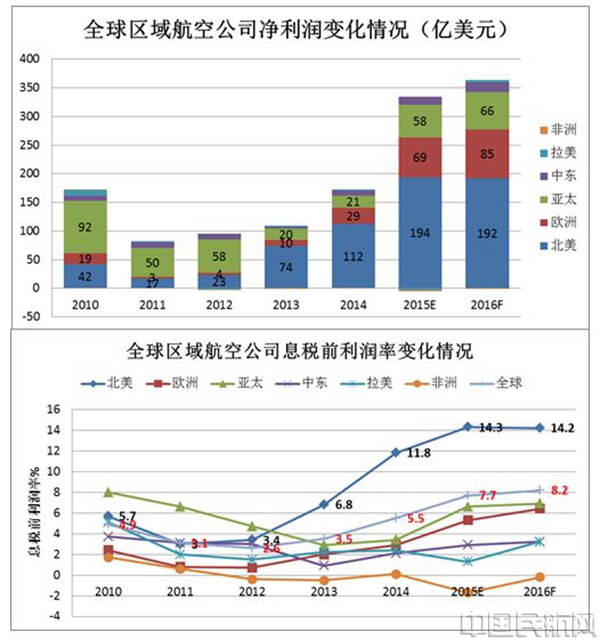

全球区域商业航空公司净利润和息税前利润率见图6。

图6 全球区域航空公司盈利状况趋势变化图

从上图可以看出由于美元的强势地位使得北美及美国的航空公司经营能力和盈利能力达到历史最好水平。预计2016年与2010年相比只有北美和欧洲超过五年前盈利水平。

2015年估计北美航空公司净利润194亿美元,欧洲航空公司净利润69亿美元,亚太航空公司净利润58亿美元。预测2016年北美航空公司净利润也将高达192亿美元,欧洲航空公司净利润将达到85亿美元,亚太航空净利润达到66亿美元。

2015年全球航空公司息税前利润率预计将高达创记录的7.7%,2016年预测为8.2%。北美航空公司2015年息税前利润率预计高达创历史记录的14.3%,2016年预测依然高达14.2%。

五、美国四大航当仁不让,再创全球经营佳绩

2015年全球能源价格的低位运行给全球航空业带来红利,但是只有主要以美元经营结算的美国航空公司创出最佳业绩引领全球。根据美国四大航空公司2016年1月份最新公布的2015年度经营数据,美国航空集团2015年全年净利润76.1亿美元,美国联合大陆航空集团2015年净利润73.4亿美元,达美航空2015年净利润45.26亿美元,西南航空2015年净利润21.81亿美元。美国四大航空公司净利润率均超过10%,不仅领先全球其他航空公司,而且创全球航空公司历史最好盈利记录。下面分析美国四大航空公司整体经营状况。

(一)美国四大航企整体经营状况

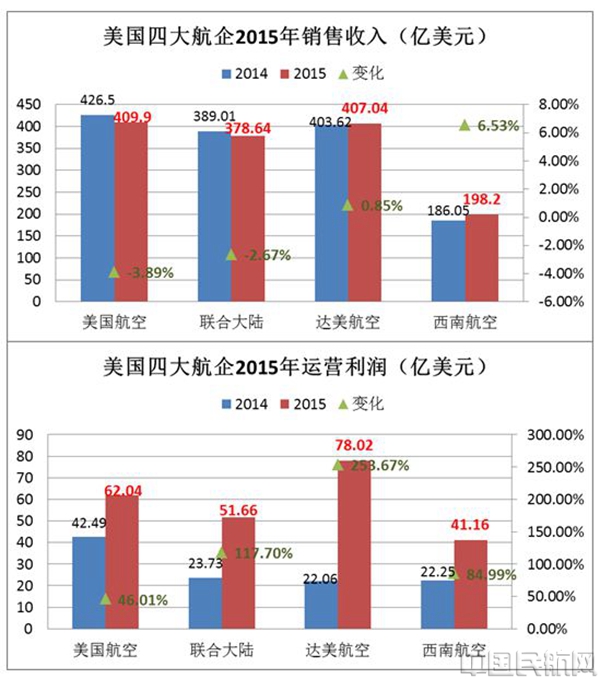

美国四大航企销售收入和运营利润整体经营状况见图7。

图7 美国四大航企2015年整体经营状况

美国四大航企2015年业务量小幅增长,但是销售收入并不是同步增长,尤其是单位有效座公里收入同比都有小幅下降,其中美国航空下降5.4%,联合大陆下降4.4%,达美航空下降3.3%,西南航空下降3.4%;航油下降已经使得美国消费者开始获益。2015年

美国航空销售收入409.9亿美元,同比下降3.89%;联合大陆销售收入378.64亿美元,同比下降2.67%;达美航空销售收入407.04亿美元,小幅增长0.85%;西南航空销售收入198.2亿美元,同比增长6.53%。

2015年美国四大航企运营利润则是大幅增长。美国航空集团运营利润增长46.01%,达到62.04亿美元;联合大陆运营利润增长117.7%,达到51.66亿元;达美航空运营利润增长253.67%,达到78.02亿美元;西南航空运营利润增长84.99%,达到41.16亿美元。

(二)美国四大航企运营成本状况

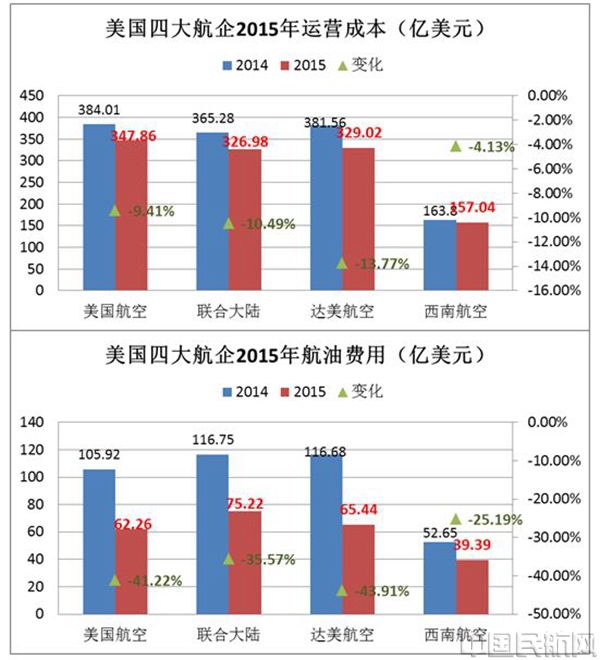

美国四大航企运营利润大幅增长是因为运营成本下降原因,主要是航油费用的大幅下降。2015年美国四大航企运营成本和航油费用见图8。

图8 美国四大航企2015年整体运营成本状况

美国四大航企2015年因为航油费用的大幅下降导致运营成本下降从而大幅改善业绩。2015年美国航空运营成本347.86亿美元,同比下降9.41%;联合大陆运营成本326.98亿美元,同比下降10.49%;达美航空运营成本329.02亿美元,同比下降13.77%;西南航空运营成本157.04亿美元,同比下降4.13%。美国航空集团航油费用同比下降41.22%;联合大陆航油费用同比下降35.57%;达美航空航油费用同比下降43.91%;西南航空航油费用同比下降25.19%。

美国市场化的航油供应体系,使得美国航企充分享受航油价格下降的业绩红利。

(三)美国四大航企整体盈利状况

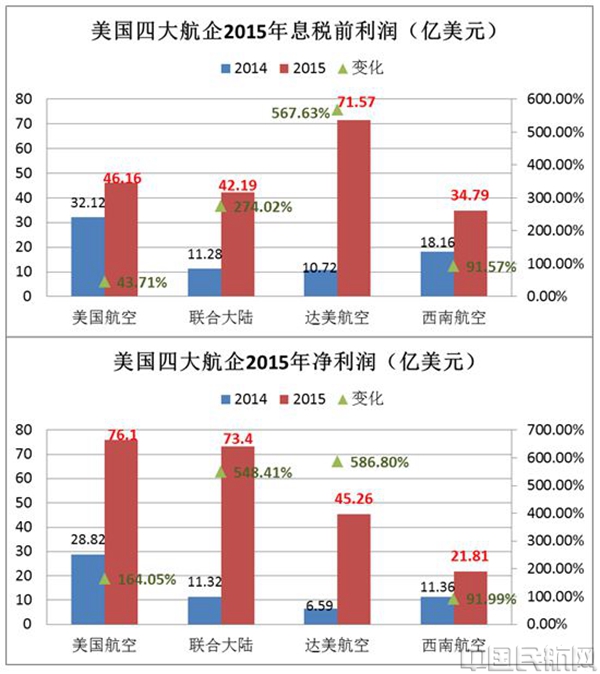

2015年美国四大航企整体盈利状况见图9。

图9 美国四大航企2015年整体盈利状况

航油费用的大幅下降改变航企的运营成本结构,从而带来超额利润。2015年美国航空息税前利润增长43.71%,达到46.16亿美元,净利润增长164.05%,达到76.1亿美元;联合大陆息税前利润增长274.2%,达到42.19亿美元,净利润增长548.41%,达到73.4亿美元;达美航空息税前利润增长567.63%,达到71.57亿美元,净利润增长586.8%,达到45.26亿美元;西南航空息税前利润增长91.57%,达到34.79亿美元,净利润增长91.99%,达到21.81亿美元。

航油的额外红利对于本来就是精细化成本管理的低成本航空西南航空来说,利润的获益就要小于其他三家航空公司。西南航空的航油占整体运营成本的比例已经下降到20%,已经达到2005年的水平。

同样,航油的节省使得航空公司人工成本得以改善,员工收入

增加,例如西南航空2015年员工单位收入平均增加9.7%,达美航空员工单位收入平均大约增长8%。航油降价不仅使美国消费者获益,而且使得内部员工获益。

(四)美国四大航企客座率领先全球

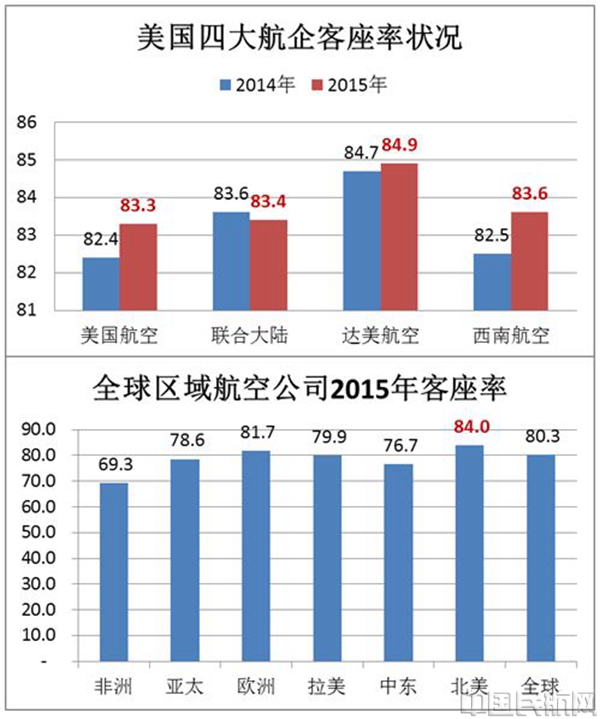

美国四大航企的客座率状况和全球区域客座率状况见图10。

图10 美国四大航企及全球区域航空公司客座率状况图

以美国为主的北美航空公司平均客座率远远高于全球其他区域。2015年北美航空公司平均客座率84%,远远高于第二名的欧

洲区域航空公司81.7%,大约高出全球平均水平3.7个百分点。亚太区域航空公司平均客座率只有78.6%。

2015年美国四大航企客座率在全球范围也处于较高水平,美国航空客座率83.3%;联合大陆航空客座率83.4%,达美航空客座率84.9%,西南航空客座率83.6%。

六、结束语

当前,中国四大航企尚未公布2015年经营业绩,已经公布业绩增长公告,预测受到航油价格下降红利影响,预计年度利润增长50%-120%之间,即使如此中国航空公司的净利润率大约也只有美国四大航空公司的一半左右。同时,中国发改委的石油价格的底板价管制政策和中国航空公司的航油供应体系,以及中国人民币汇率贬值以及贬值预期都给中国航空公司经营带来压力。

中国已经成为全球第二大航空市场,未来伴随中国经济的持续进步,中国民航业的国际化发展进入全球竞争有效地位,对于我国的民航产业以及航空全产业价值链管理体系提出进一步市场化改革的要求和挑战。航权开放、空域管理、航线审批、航班时刻配置、运输收费及价格管理以及航材、航油、航信等保障服务体系如何引入有效市场机制,市场配置方式和市场化的信息监管手段方面倒逼民航市场化改革深入探索和实践。2016年开始的“十三五”期间民航市场化改革的脚步越来越近,市场准入和资源配置方面负面清单管理模式和市场化竞争配置模式将成为中国民航产业持续健康发展主旋律。(供稿:赵巍)