2017年第19期 【运输经济】全球低成本航空发展分析综述

低成本航空是“低成本战略”在航空运输企业应用和创新实践的结果。自1970年代美国航空放松管制全球第一家低成本航空西南航空出现以来,低成本航空已经席卷全球创造奇迹改变世界。美国西南航空自成立连续45年的盈利历史记录在全球民航发展历史长河中绝无仅有;西南航空现在已经发展成为美国国内市场最大的航空公司,拥有美国最强大的航空网络,其在美国大中城市整体市场份额平均20%左右,大约是美国三大航的两倍。爱尔兰瑞安航空创新出的超级低成本航空(ULCC)模式将单位运营成本做到极致同时又通过辅助收入创造出超高的盈利水平,长期居于欧洲最赚钱航空公司之首;瑞安航空拥有欧洲最密集的航线网络,同时是全球最大的国际旅客承运人,年国际旅客运输量超过1.2亿人次。东南亚以亚航、狮航、靛蓝航空等为代表的低成本航空及其集团已经能够占到区域整体航空运量的半壁江山,极大推动航空旅客的大众化普及。但是,整体而言,中国的低成本航空还很弱小,中国市场低成本航空市场份额不足10%,远低于全球平均的28%,中国最大的低成本航空春秋航空在全球低成本航空中的排名(业务量和收入)也是20名之外。大力发展中国的低成本航空是中国民航健康成长的必要之举而且越来越重要和紧迫。

一、全球低成本航空发展状况分析

低成本是航空产业发展的经济动力因素,通过价格弹性因素刺激消费同时扩大需求提升航空服务的范围和普及率。一般情况下,低成本航空的发展速度高于传统航空公司,低成本航空的客座率高于传统航空公司,低成本航空的盈利能力和水平也高于传统航空公司。

表1是国际航空运输协会(IATA)根据航空公司类型性质统计的航空业务量。

表1 全球基于航空公司类型航空业务量统计(2015)

可以看到,低成本航空业务量的增长速度大约是传统航空公司的两倍,低成本航空的平均客座率高出传统航空公司5个百分点左右。2015年全球低成本航空整体旅客运输量9.65亿,整体市场份额27.05%;全球低成本航空旅客周转量收入客公里(RPK)12326.58亿,整体市场份额18.46%;全球低成本航空运力有效客公里(ASK)14825.51亿,整体市场份额17.85%;全球低成本航空运输总周转量收入吨公里(RTK)1577.36亿,整体市场份额13.71%;全球低成本航空整体运力有效吨公里(ATK)1577.36亿,整体市场份额12.76%。在全球范围内,低成本航空以窄体机和中短途国内及国际航线为主,同时低成本航空的货运服务较少,所以整体运输周转量的贡献要低一些。

与区域航空产业现状和发展阶段相适应,低成本航空在全球区域内发展也存在不平衡。低成本航空在全球区域内航空旅客运输量市场份额见图1。

图1 全球低成本航空区域市场份额图(2016)

在全球三大航空市场,低成本航空市场份额都能够占到三分之一左右,其中欧洲低成本航空市场份额37.2%;亚太低成本航空市场份额30.1%;北美低成本航空市场份额22.6%。中东地区以阿联酋为主的三大土豪航空公司都是高端长途国际航线为主,剩余的低成本航空空间不大,市场份额只有2.1%。非洲航空运输都处于比较贫乏的区域,低成本航空发展同样稀缺,整体市场份额只有0.5%。拉美低成本航空整体市场份额7.6%,虽然在巴西等南美大国以戈尔航空(GOL)以及阿苏尔航空(Azul)为主的低成本航空已经举足轻重。中国低成本航空公司包括春秋、中国联航、幸福航空、西部航空、九元航空等近十家,但是整体市场份额只有8%左右。

二、全球低成本航空运输业务量分析

全球主要的50家低成本航空公司中,航空业务量增速较快,机队规模不一定大但是飞机订单量充实。

图2是2016年全球主要50家低成本航空公司旅客运输量及其增速统计。

图2 2016年全球主要50家低成本航空公司旅客运输量及其增速统计

美国西南航空2016年旅客运输量1.518亿,全球排名第一。欧洲的瑞安航空2016年旅客运输量1.198亿,全球排名第二。英国易捷航空旅客运输量7310万,全球排名第三。印度靛蓝航空4110万,全球排名第四。美国捷蓝航空3830万,全球排名第五。印度尼西亚狮航3330万,全球排名第六。巴西戈尔航空3260万,全球排名第七。欧洲的挪威航空2930万,全球排名第八。西班牙的付林航空(IAG子公司)2780万,全球排名第九。马来西亚亚航2640万,全球排名第十(亚航集团包括泰国亚航、印度尼西亚亚航、日本亚航、印度亚航以及亚航X等,整体旅客运输量超过6000万,应该居于亚太之首,全球第三)。中国春秋航空2016年旅客运输量1420万,全球排名23;幸福航空旅客运输量850万,全球排名34;西部航空720万,全球排名41;中国联航670万,全球排名42。

低成本航空运输量基本保持高速增长,主要低成本航空公司增速平均超过20%,其中印度靛蓝航空增速30.9%,香料航空增速36.2%;越南越捷航空更是高达52.9%;韩国真航空增速44.3%。

低成本航空扩张势头迅猛,其航空大订单屡屡刷新飞机制造商订单记录。全球主要低成本航空公司机队及其飞机订单统计见图3。

美国西南航空2016年运营机队728架傲视群雄,飞机订单233架。瑞安航空机队规模接近400架,飞机订单173架。狮航飞机订单423架,靛蓝航空飞机订单410架,亚航飞机订单394架,越南越捷航空飞机订单197架,印度香料航空飞机订单142架,印度Goair飞机订单139家。匈牙利威兹航空飞机订单133架。相比较而言,中国低成本航空的机队规模以及订单规模都较小。

图3 全球主要低成本航空公司机队及其订单统计(2016)

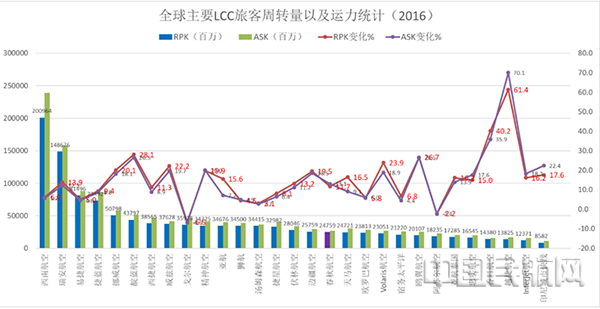

全球主要低成本航空旅客周转量(RPK)、航空运力(ASK)及其增长情况见图4。

与航空运输量一样,低成本航空旅客周转量以及运力保持同步高速增长,大部分增速超过20%。其中越捷航空2016年运力ASK增长70.1%,旅客周转量RPK增长61.4%;靛蓝航空运力ASK

图4 全球主要低成本航空旅客周转量(RPK)、航空运力(ASK)及其增长情况(2016)

增长26.5%,旅客周转量RPK增长28.1%;德国欧洲之翼运力ASK增长26.1%,旅客周转量RPK增长26.5%。西南航空运力增长5.7%,运量增长6.1%,瑞安航空运力增长12.3%,运量增长13.9%。中国春秋航空2016年运力ASK增长13.1%,运量RPK增长11.7%。

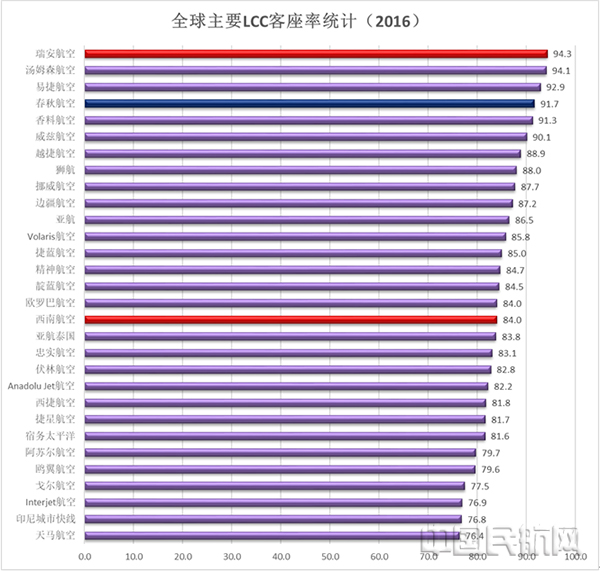

低成本航空的客座率都是比较高的,尤其是超级低成本航空。全球主要低成本航空客座率对比情况如图5。

图5 全球主要航空公司客座率对比(2016)

就客座率而言,瑞安航空客座率一直处于很高的水平,2016年客座率94.3%。欧洲最大的旅游集团(国际旅游联盟TUI)的下属航空旅游公司英国的汤姆逊航空客座率94.1%。英国易捷航空客座率92.9%,中国春秋航空客座率91.7%,印度香料航空客座率90.7%,匈牙利威兹航空客座率90.1%。美国西南航空客座率84%,基本处于美国国内航空公司平均水平。

三、全球低成本航空经营状况分析

低成本航空营业收入与航空业务量一致基本保持较高速增长,同时低成本航空的盈利能力和水平比较高,尤其是以瑞安航空和精神航空为主的超级低成本航空(ULCC)的盈利能力更是引领全球。

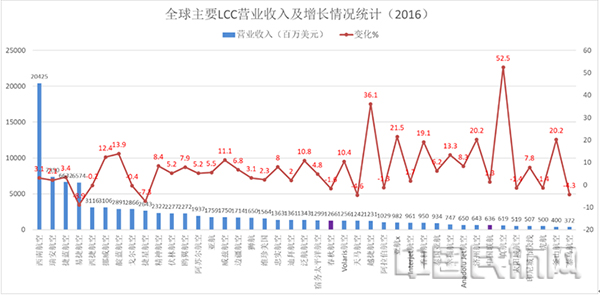

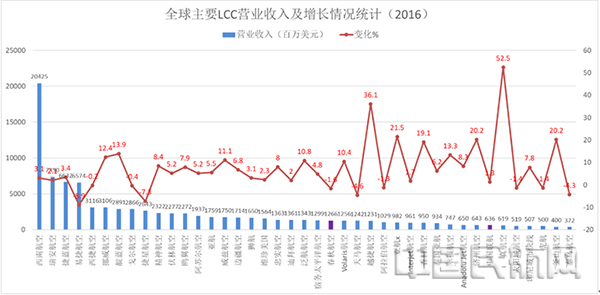

全球主要低成本航空公司2016年营业收入统计见图6。

图6 全球主要低成本航空营业收入及其增长情况(2016)

按照2016年营业收入规模,大约可以分为三个台阶。美国西南航空鹤立鸡群一枝独秀,营业收入204.25亿美元,同比增长3.1%。第二梯队,包括欧洲的瑞安航空营业收入73.5亿美元,同比增长2.1%;美国捷蓝航空营业收入66.32亿美元,同比增长3.4%;英国的易捷航空营业收入65.74亿美元,同比下降8.9%。中国的春秋航空营业收入12.6亿美元,同比下降1.6%;中国联航营业收入6.36亿美元,同比下降1.3%。高速成长的有韩国的真航空营业收入6.19亿美元,同比增长52.5%;越南的越捷航空营业收入12.31亿美元,同比增长36.1%;亚航X、韩国济州航空、釜山航空增速都超过20%。

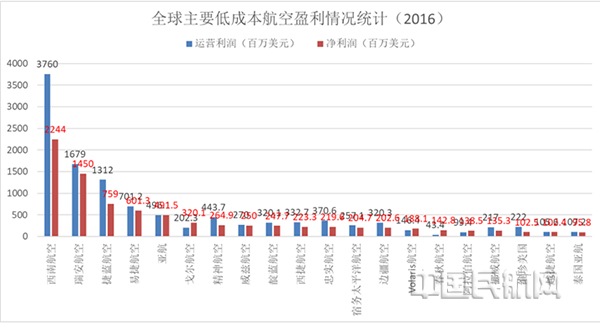

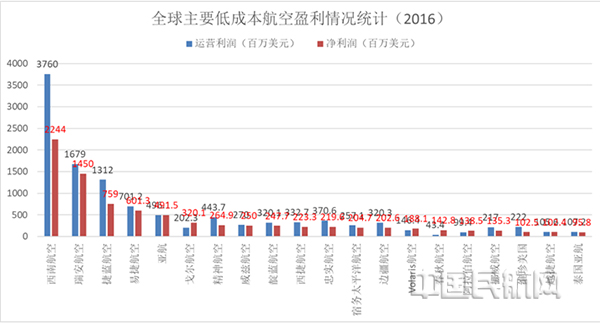

全球主要低成本航空公司盈利情况见图7。

2016年美国西南航空运营利润37.6亿美元,净利润22.44亿美元;瑞安航空运营利润16.79亿美元,净利润14.5亿美元;捷蓝航空运营利润13.12亿美元,净利润7.59亿美元;易捷航空运营利润7.012亿美元,净利润6.013亿美元;亚航运营利润4.961亿美元,净利润4.915亿美元;戈尔航空运营利润2.023亿美元,

图7 全球主要低成本航空公司盈利情况统计(2016)

净利润3.201亿美元;美国精神航空运营利润4.437亿美元,净利润2.649亿美元;欧洲威兹航空运营利润2.7亿美元,净利润2.5亿美元;印度靛蓝航空运营利润3.2亿美元,净利润2.477亿美元。中国的春秋航空运营利润4340万美元,净利润1.428亿美元。巴西戈尔航空2016年扭亏,同时与中国春秋航空一样,净利润大于营业利润,存在净利润的营业外收入调整。

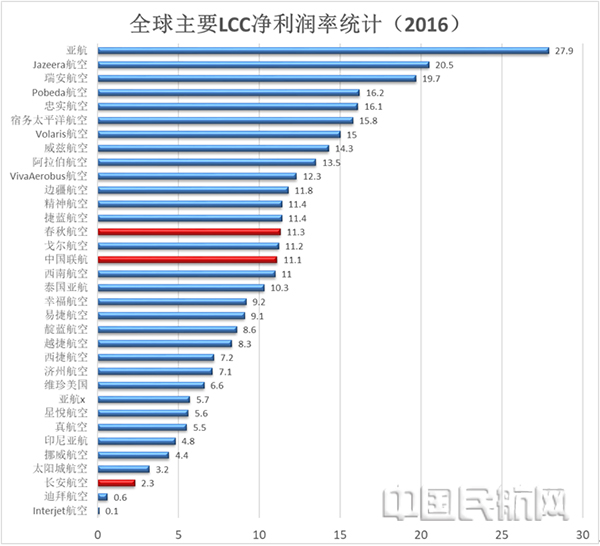

全球主要低成本航空净利润率对比分析见图8。

图8 全球主要低成本航空净利润率对比图(2016)

马来西亚亚航2016年净利润率高达27.9%;瑞安航空净利润率19.7%;捷蓝航空净利润率11.4%;西南航空净利润率11%;易捷航空净利润率9.1%。中国的春秋航空净利润率11.3%;中国联合航空净利润率11.1%;长安航空净利润率2.1%。超过20家低成本航空公司净利润率超过10%,虽然受到全球航油价格低位红利贡献,但是依然处于全球航空公司中较高水平。

四、低成本航空的发展趋势和特征

低成本航空发展不到50年的历史,但是已经成为全球航空市场的主要力量,而且越来越举足轻重。就全球最大的美国航空市场看,从2003年到2016年整体航空旅客运输量增长25%,低成本航空则增长120%,市场份额则从16.11%提高到2016年的29%左右。就国内市场增速最快的印度来看,2005年低成本航空开始进入视野(香料航空成立于2005年,当前国内市场份额18%左右,靛蓝航空成立于2006年,当前国内市场份额38%左右),截至当前低成本航空市场份额超过60%。但是中国低成本航空发展还是较为缓慢,按照运力统计整体市场份额只有8.5%左右,中国最大的低成本航空春秋航空机队规模不足100架,运量只有1400万,营业收入10亿美元出头,在全球低成本航空中只能排到20名前后。

低成本航空发展过程中不仅仅继承低成本战略的基本性质,而且不断创新推陈新创造出低成本航空的多种模式。低成本航空“多元枢纽、点对点、高密度”的航线网络,“超低成本、廉价营销、价格歧视、收益管理”运营手段以及“不断创新辅助收入通过旅行服务全价值链增值服务”经营策略已经在改变和颠覆传统航空公司的经营模式,推动整体航空运输市场走向繁荣。大型传统航空公司通过兼并收购建设重组广泛尝试低成本航空运营经验,诸如汉莎航空旗下的德国之翼,国际航空集团(主体为英国航空)旗下的伏林航空,新加坡航空旗下的虎航、酷航和丝航,中国东方航空旗下的中国联合航空等。以瑞安航空、精神航空、威兹航空为主的超级低成本航空(ULCC)已经日趋完善,而且创造出最高的平均单客辅助收入经营模式。超级低成本航空(ULCC)通过超低票价满足大众化普及型航空旅行刺激需求,创新经营航空旅行价值链,做大市场规模,做大附加价值。超级低成本航空(ULCC)的辅助收入贡献率可以达到20%-30%,平均每客辅助收入贡献能够达到50-80美元,超低价格并没有影响到他们的赚钱能力,其净利润率一般居于区域内航空公司优势地位,比如瑞安航空一直是欧洲最赚钱的航空公司,精神航空也一直是美国最赚钱的航空公司。长途航线虽然受到航权以及旅客客流高端服务的影响,但是长途低成本(LLCC)也是低成本航空的实验田。欧洲的挪威航空、亚航集团的亚航X,以及新加坡航空的酷航也不断探索出长途洲际低成本航线的经营手段和模式。相比较而言,中国低成本航空的规模尚小,模式还比较单一,虽然有各种尝试但是还不成气候。春秋航空上市以后大力发力日韩旅游市场,但是春秋在国内的枢纽建设比较落后航线网络只有局部优势。海航旗下的祥鹏航空长途低成本航空也只是几架宽体机几条长途航线的试水。

低成本航空“0元票价”(亚航)、“九元票价”(九元航空)以及“59元、99元票价”(瑞安、春秋等)绝对不是夸张“噱头”和简单粗浅的营销手段,在这背后经济学基础是通过价格歧视赚取最大的消费者剩余,其理论基础是1970年代发展起来的运筹学新应用收益管理(RM)。收益管理不仅仅让航空公司赚到最大利润,同样在酒店、医疗服务方面大放光彩,而且成为空闲资源共享经济发展的理论基础。价格竞争永远是经济市场竞争最主要的手段、方式和杠杆,低成本航空就是交通运输领域价格竞争的挑头者和颠覆者。低成本航空以价格竞争为手段精益管理优化成本,收益管理创新利润,延伸产业链扩大价值,不仅仅限于航空运输,而且将战火蔓延到其他交通方式,比如汽车、铁路(高铁)等。低成本的大力成长深入发展,必然带来航空运输业的健康繁荣,必然创造更大的社会福祉。

五、结束语:中国低成本航空发展展望

低成本航空改变世界,中国的低成本航空走在路上。开放市场是中国低成本航空发展的大背景,低成本航空布局建设多枢纽基地航线网络需要大视野和大手笔,高密度覆盖的航线网络才能成就高资源效率,形成规模效应延伸服务价值。低成本航空要做到单位低成本优势(平均单位成本CASK领先水平),必须是全面精益管理的运营实践和不懈努力;优化成本不是偷工减料,优化成本必须全面质量管理的关联物,日本丰田的低成本战略将全面质量管理推向一个历史的高度,低成本航空同样也会形成质量安全的行业标杆。低成本航空把握需求经营客户,需要以灵活的票价策略适应变化波动的需求曲线,需要全面和深层次的收益管理模式和模型创新与实践,提高客座率和收益水平;经营客户创造新价值,需要利用运输服务的聚合功能实现运输旅行服务的一体化价值服务链,需要创新放大旅行的所有附加价值和增值服务,这将成为低成本航空实现高利润最大突破口。(供稿:赵巍)