2016年第6期 【运输经济】欧洲航空自由化下的竞争格局分析

摘要:欧洲是全球三大主要航空市场之一,同时欧洲天空一体化的航空自由化政策也使得欧洲成为最体现全球航空开放价值的区域。欧洲的航空自由化政策促进欧洲航空国际化发展,促进欧洲低成本航空的蓬勃发展,并推动欧洲经济的全球一体化发展。欧洲对于不同区域的市场开放程度和开放进程决定欧洲不同市场的竞争格局。

一、欧洲致力追求航空自由化,并获益航空经济价值

欧洲交通部门雇佣大约一千万劳工,并创造超过5%的全欧GDP总量。欧盟认为交通是社会经济发展的引擎,可以促进经济增长、创造就业机会,同时促进其全球竞争力,实现可持续发展和区域凝聚力。欧盟强调交通运输部门作为世界领导者的地位,并对于全球竞争的优势价值,以及对于工业制造和商业模式发展的关联价值。

欧洲航空业务量大约占全球总量的四分之一强(2015年欧洲航空旅客周转量RPK占全球26.7%,航空货运周转量FTK占全球22.3%),但是国际航空业务量全球领先占到全球总量的三分之一以上,甚至接近一半(2015年欧洲国际航空旅客占比48%,国际航空旅客周转量RPK占全球38%,国际航空货运周转量FTK占全球35%)。

20年来,欧洲坚持天空一体化项目,欧洲大陆航空自由化促进欧洲贸易自由化,并且促成欧洲低成本航空大力普及,通过欧洲与第三国统一的航空自由化政策,以及欧盟层面统一的航空协议,促使欧洲全球贸易发展。实施十余年的欧洲航空自由化政策,预期全部航空协议(SingleEuropeanSky-SES2+)实现后,能够使得有效空域增加三倍,安全性指标提高十倍,交通管理成本降低一半,同时减少不必要的燃油消耗并减少环境碳排量10%。欧洲航空一体化项目经济价值见图1。

图1 欧洲天空一体化价值效益图

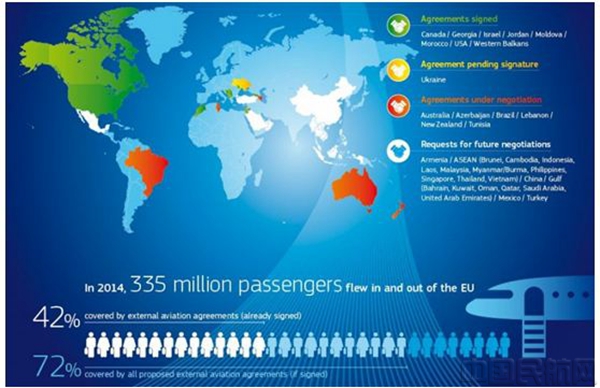

欧洲航空对外开放程度和进程不同,不断开放带来更大价值。截至2015年底,欧盟对外航空协议签署状况见图2。

2015年底欧洲航空委员会针对全球增长较快的区域(诸如中国、东盟、土耳其、沙特阿拉伯、巴林、阿联酋、科威特、卡塔尔、阿曼、墨西哥和亚美尼亚等),继续寻求欧洲航空运输业务新的增长点,提出欧盟层面新的对外航空运输协议谈判框架思路。如果这些协议能够签署,这将欧盟外部覆盖的航空协议从42%提高到72%(基于2014年航空旅客统计量)。

图2 欧盟航空运输协议签署状态(2015年12月)

欧洲与北美区域的航空运输协议已经签署,而中国和东南亚主要区域尚需要未来谈判确认。

二、欧洲市场竞争格局及发展特点

欧洲对于不同区域的航空开放协议内容和进程也使得欧洲对外市场发展和竞争格局不尽相同。

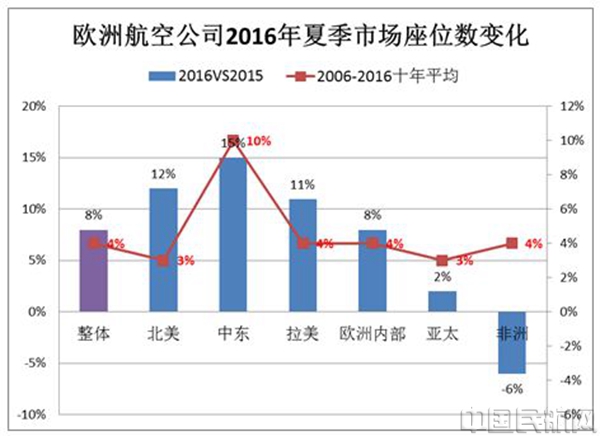

根据OAG统计的最新欧洲市场所有航班时刻以及航班座位数据,欧洲在2016年上半年(夏季航班时刻)航空公司运力座位同比2015年增长8%,这个增速高于上一年的6%,同样高于以往过去六年的增长率,2006-2016年十年平均年增长率只有4%。

按照欧洲连通全球各个区域的变化特征,中东地区增长最多,今年夏季通航运力增长15%,过去十年平均复合增长率10%。北美地区座位运力今年夏季增长12%,过去十年平均复合增长率3%。拉美地区今年夏季通航运力增长11%,过去十年平均复合增长率4%。欧洲内部地区座位运力今年夏季增长8%,过去十年平均复合增长率4%。亚太地区座位运力今年夏季只增长2%,而过去十年平均复合增长率3%。拉美地区座位运力今年夏季同比下降6%,而过去十年平均复合增长率4%。详细见图3。

图3 欧洲航空公司2016年夏季市场座位数变化趋势图

中东继续高速增长,源于中东航空公司亚太地区中东中转业务以及中东地区航空国际化战略两方面因素的实施结果。北美和拉美的跨大西洋航线依旧热门,反映欧美经济、旅游、贸易的紧密关系。亚太经济发展速度放缓和非洲经济关联度降低,使得航空运力增速降低,乃至下降。欧洲内部低成本航空发展依旧迅猛,成为航空业务增长的主要力量。

三、欧洲主要航空公司影响力:三杰(传统三大航)、两雄(低成本瑞安和易捷)、一新秀(土耳其航空)

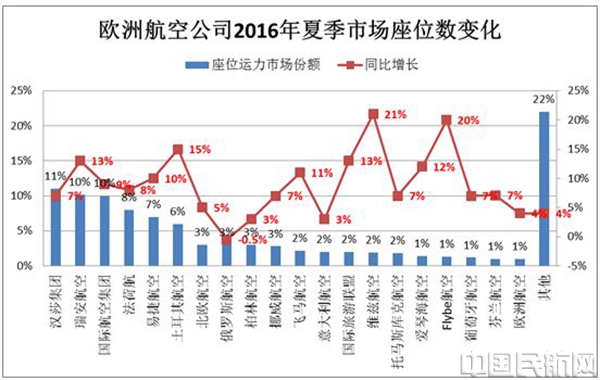

按照航空公司航班座位运力的市场份额以及今年夏季运力变化情况,欧洲最大的20家航空公司的运力占比78%,其中六家航空公司市场份额超过5%,这六家公司包括欧洲传统的三家航空公司集团,汉莎航空市场份额11%,今年夏季座位运力同比增加7%;国际航空集团市场份额10%,今年夏季运力座位数同比增加9%;法荷航空市场份额8%,今年夏季运力座位数同比增加9%。还包括两家低成本航空领头羊,瑞安航空市场份额10%,排名欧洲第二,今年夏季运力座位数同比增加13%;易捷航空市场份额7%,今年夏季运力座位数同比增加10%。另外一家东欧新秀土耳其航空市场份额6%,今年夏季运力座位数同比增加15%。详细见图4。

20大航空公司中有八家航空公司增速超过两位数,分别是维兹航空增速21%,Flybe航空增速20%,土耳其航空15%,瑞安航空13%,国际旅游联盟13%,爱琴海航空12%,飞马航空11%,易捷航空10%。这其中低成本航空表现突出。同样,欧洲三大航主要增长也是来源其低成本航空下属子公司,汉莎的德国之翼、国际航空集团的伏林航空,以及法荷航的Transavia航空。

俄罗斯航空是唯一运力座位数下降的航空公司,主要因为数据统计延迟原因。俄罗斯航空宣称2016年航空产能预计增长14%-16%。

图4 欧洲主要航空公司市场份额及2016夏季座位运力增长情况

后面逐个分析欧洲连通各个区域航线的竞争格局和特点。

四、欧洲内部:低成本航空成为成长主要推动力

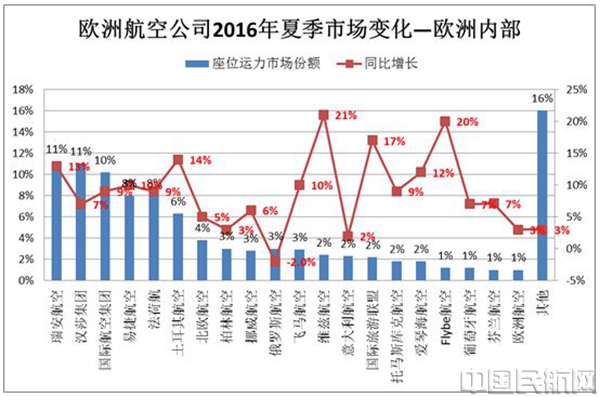

欧洲航空公司在欧洲内部运力产能占整体运力产能的86%。按照CAPA的统计数据,欧洲内部低成本航空的市场份额从去年的38%,上升到今年的40%。2016年夏季欧洲内部低成本航空的运力产能平均增长13%,而其他传统航空公司的增长只有5%,欧洲内部运力产能增长8%,基本与整体市场增速持平。

欧洲内部20大航空公司运力产能市场份额和增长情况见图5。

欧洲内部前20家航空公司市场占比超过84%,集中度最高。前20名中八家航空公司增速超过两位数,其中六家是低成本航空(除土耳其航空和爱琴海航空外)。欧洲三大航中的低成本航空同样表现不俗。汉莎航空的德国之翼和国际航空集团的伏林航空增速15%,法荷航的Transavia航空增长45%。

2016年夏季瑞安航空在欧洲内部运力座位数市场份额11%,排名第一,同比增长13%。易捷航空市场份额8%,排名第四,略高于法荷航空,同比增长10%。挪威航空市场份额3%,同比增长6%。飞马航空市场份额3%,同比增长10%。维兹航空市场份额2%,同比增长21%。国际旅游联盟市场份额2%,同比增长17%。Flybe航空市场份额1%,同比增长20%。

图5 欧洲内部主要航空公司市场份额及座位运力增长情况

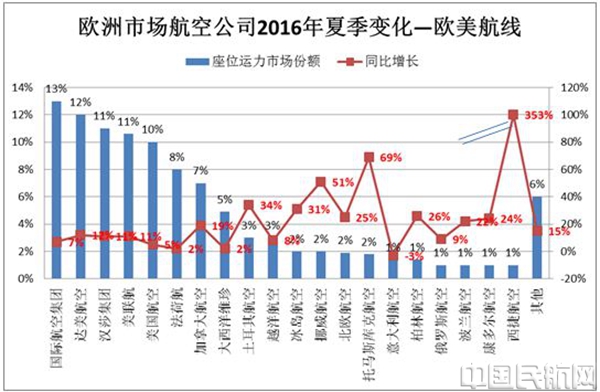

五、欧美航线:传统大公司垄断优势明显

欧美航线(欧洲连接北美的大西洋航线)是全球当前最大的洲际市场,也反映出欧美政治经济社会生活的紧密关系。

欧美大西洋航线主要被欧洲三大航和美国三大航所垄断,他们整体市场份额接近三分之二。其中国际航空集团运力座位数市场份额11%,排名第一,同比增长7%;达美航空运力座位数市场份额12%,,同比增长12%;汉莎航空集团运力座位数市场份额11%,同比增长12%;美联航运力座位数市场份额11%,同比增长11%;美国航空集团运力座位数市场份额10%,同比增长5%;法荷航空集团运力座位数市场份额8%,同比增长2%。

欧美航空公司长途航线主营阵地都放在了大西洋航线上,无论是大航空公司还是中小型航空公司。比如加拿大航空运力座位数市场份额7%,同比增长19%;土耳其航空运力座位数市场份额3%,同比增长34%;挪威航空运力座位数市场份额2%,同比增长51%等等。

欧洲北美航线,长途低成本航空挪威航空和西捷航空也有不俗表现。

欧美航线的热络同时也是欧美航空运输协议签订的结果。

图6 欧洲北美航线主要航空公司市场份额及座位运力增长情况

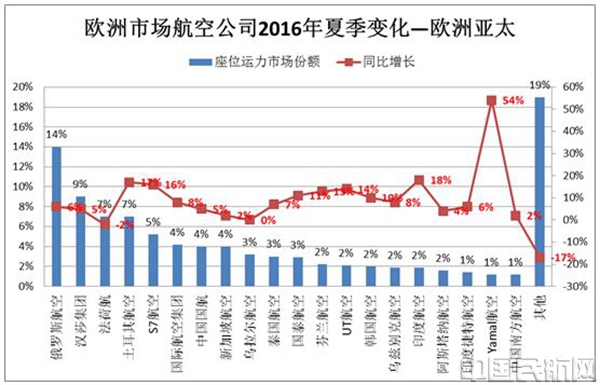

六、欧洲亚太市场:欧洲航空公司全面领先

在欧洲亚太市场,欧洲航空公司远远领先亚太航空公司。欧洲亚太航线前20家航空公司中前六名全部是欧洲航空公司,包括欧洲三大航、俄罗斯两大航空公司和土耳其航空。第七名的中国国航运力座位数市场份额只有4%,同比增长5%。详细见图7。

亚太欧洲航线,中国南方航空运力座位数市场份额1%,排名第二十,同比增长2%。另外,新加坡航空运力座位数市场份额4%,同比增长2%;香港的国泰航空运力座位数市场份额3%,同比增长11%。韩国航空运力座位数市场份额2%,同比增长10%。印度航空运力座位数市场份额2%,同比增长18%。法荷航空的欧洲亚太航线市场份额在收缩。20家最大航空公司外的其他航空公司市场份额19%,但是他们的欧洲亚太航线产能在大幅下降17%。

图7 欧洲亚太航线主要航空公司市场份额及座位运力增长情况

欧盟和亚太主要国家尚未签署新的航空运输协议,在国与国对等航权开放中,亚太航空公司落后欧洲航空公司。

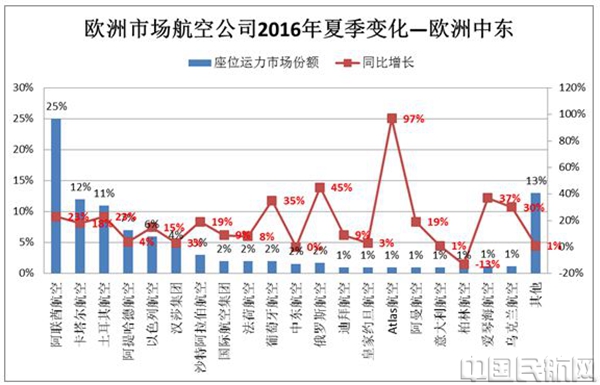

七、欧洲中东市场:中东力量崛起并遥遥领先

欧洲中东市场是区域内增长最快的市场,连续10年增长速度平均超过两位数。在欧洲中东市场上与中东航空公司的欧洲航线的高幅度增长形成鲜明对比的是欧洲主要航空市场的相对低迷。欧洲中东市场主要航空公司及其增长情况见图8。

欧洲中东市场排名前五中有四家是中东航空公司,汉莎集团排名第六,航空运力座位数市场份额4%,同比增长3%;国际航空集团排名第八,航空运力座位数市场份额2%,同比增长9%;法荷航排名第九,航空运力座位数市场份额2%,同比增长8%。欧洲三大

图8 欧洲中东航线主要航空公司市场份额及座位运力增长情况

航欧洲中东航线整体市场份额8%,不足阿联酋航空的一家运力市场份额的三分之一。

阿联酋航空在欧洲中东航线遥遥领先,航空运力座位数市场份额25%,同比增长23%。另外中东三杰中的卡塔尔航空和阿提哈德航空也表现不俗,卡塔尔航空排名第二,航空运力座位数市场份额12%,同比增长18%;阿提哈德航空排名第四,航空运力座位数市场份额7%,同比增长4%。还有中东的中东航空、迪拜航空、约旦航空、阿曼航空等将国际航线重点放在欧洲市场。

欧洲主要航空公司在中东市场的败落有航权开放的因素,同时也是中东地区航空国际化战略竞争的结果。土耳其航空凭借欧亚中心的特殊地理位置以及国际发展思路在欧洲中东市场表现不错,土耳其航空排名第三,航空运力座位数市场份额11%,同比增长23%。

八、欧洲非洲市场:法荷航领先,土耳其航空增长快

欧洲非洲航线座位数只占到欧洲总座位数的2%,拉丁美洲航线占比只有1%。这是两个小众市场,其中非洲航线座位数在下降,拉美航线则高速增长。

欧洲非洲航线主要航空公司市场份额和变化情况见图9。

图9 欧洲非洲航线内部主要航空公司市场份额及座位运力增长情况

2016年夏季非洲航线上,前20名占91%的席位。其中法荷航占15%的席位,排名第一,紧随其后摩洛哥皇家航空公司10%,阿尔及利亚航空8%这些非洲航空公司表现不俗,土耳其航空公司和突尼斯航空都有7%。国际航空集团占比6%,其次是国际旅游联盟也有6%。欧洲低成本瑞安航空也是该区域领先的低成本航空,大约拥有5%的席位。法荷航继续保持区域航线优势,土耳其航空增长19%,而国际航空集团(增长2%)和汉莎航空(下降6%)基本平稳小幅波动。欧洲以中短途为主的低成本双雄瑞安和易捷航空成为其唯一的跨洲航线,但是发展一般,瑞安航空下降1%,易捷航空下降45%。

非洲多家航空公司摩洛哥皇家航空、阿尔及利亚航空、突尼斯航空、摩洛哥半岛航空、埃塞俄比亚航空和奥斯特拉尔航空等以两位数的速度增长,但是整体市场航线还是同比下降6%,而去年夏季同比上升3%。整体产能下降与本地区地缘政治相关联。

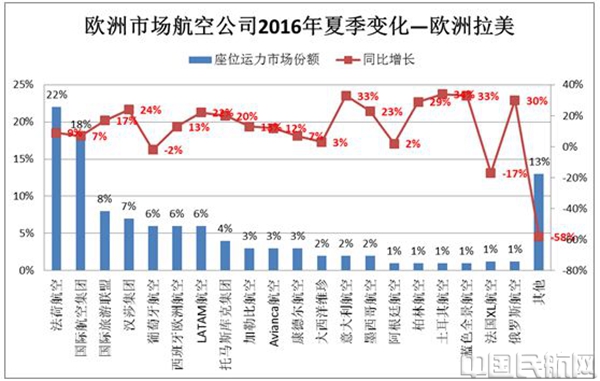

九、欧洲拉美市场:欧洲航空公司领先本地航空公司

从欧洲到拉丁美洲的航线上,市场小、增长快、集中度更高。前20名航空集团占有99%运力座位市场份额。而且欧洲航空公司绝对领先拉美航空公司,前六名全部是欧洲航空公司。2016年夏季座位产能增加11%,而去年同期只增长4%。

欧洲企业主导市场,由法荷航占比22%,排名第一,增长9%;国际航空集团占比18%,排名第二,增长7%;国际旅游联盟占比8%,增长17%;汉莎航空占比7%,增长24%;葡萄牙航空占比6%,下降2%。巴西LAMAT航空在拉美洲占比最高6%,排名第七。

欧洲两大休闲航空公司欧洲旅游联盟排名第三和托马斯库克集团排名第八,也反映出欧洲拉美航线旅游的发展旺盛。

前20名航空公司除个别外增速较快,而其他航空公司产能进一步萎缩,同比下降58%。

图10 欧洲拉美航线主要航空公司市场份额及座位运力增长情况

十、小结

整体而言,欧洲天空一体化下的航空自由化是全球航空产业发展的一个典型标本。

欧洲内部一体化政策促进低成本航空继续保持高速增长,使得航空运输亚太多样丰富而航空竞争力得到加强。欧美跨大西洋航线是欧洲最主要的长途洲际航线,在北美欧洲的航空公司和北美的航空基本旗鼓相当,需求继续保持旺盛增长,在拉丁美洲欧洲航空公司领先拉美航空公司,而且长途低成本航空挪威航空和西捷航空发展迅猛,成为欧美航空协议的获益者。非洲市场,欧洲航空公司继续领先,而且在多洲际航线上,法荷航具有自己的优势地位,同时土耳其航空最为后起之秀,在多个欧洲以及多个洲际航线上突飞猛进、表现不俗。

亚太市场,作为全球最大而且增长潜力最大的市场,欧洲航空公司全面领先亚太航空公司。中东市场,全球增长最快的市场,而中东航空公司全面领先欧洲航空市场。这也是欧洲航空自由化开放程度的两种极端实例,在开放中把握开放和保护的尺度是一种管理的艺术。同时亚太主要航空公司也应该学习中东航空公司不断进取魄力和经营水平及能力。

对于中国民航来说,需要全面布局大力发展和突破欧洲市场,同时中国的国际化开放以及国际航空协议谈判也需要从欧洲学习和借鉴一些成功的经验与失败的教训。(供稿:赵巍)