2016年第13期 【国际组织报告】航空公司业的经济表现--IATA2016年中财务报告

2016年6月,国际航空运输协会(IATA)发布《航空公司业的经济表现》年中报告。这份年中报告以广泛的视角探讨航空公司业为消费者、广泛的经济、政府以及投资者带来的价值。

报告的要点

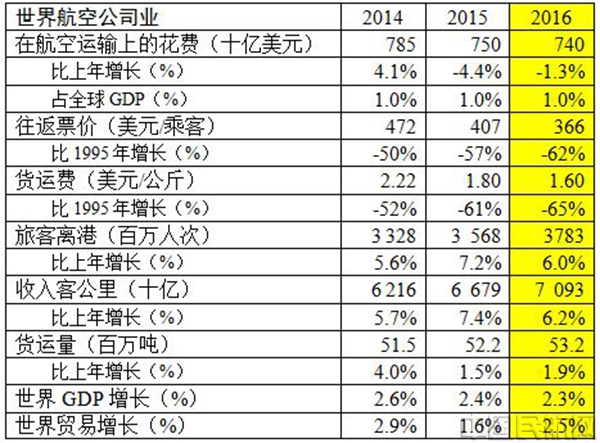

·消费者受益于更低的油价、更低的票价和更多的航线选择,消费者在航空运输上的花费占全球GDP的1%。

·经济发展获益更大,过去20年里航空运输城市对翻了一番,航空运输成本减少了一半。

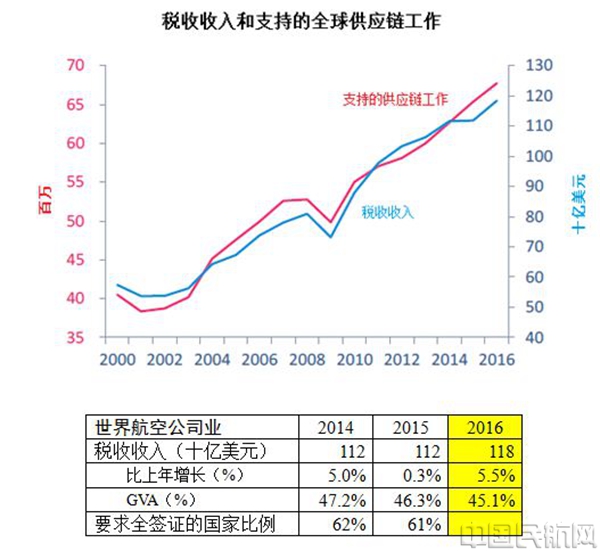

·政府将很大程度上得益于明年1180亿美元的税收和6300万个“供应链”工作岗位。

·预计载运率将随着运力的增加而稍有下降;随着燃油对冲平仓,盈亏平衡点将进一步降低。

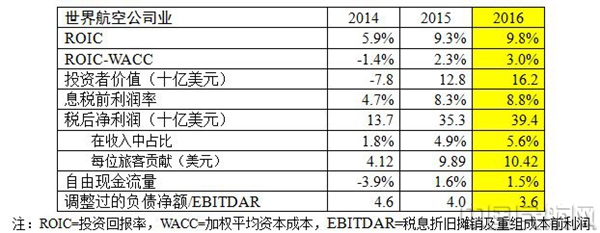

·股权拥有者看到了2015年的大好,他们预计2016年航空公司的平均投资回报率超过9%,这个数值首次超过资本成本。

·信用等级进一步改善,净负债预计今年将从4x降为3.6xEBITDAR(税息折旧摊销及重组成本前利润)。。

·该行业工作岗位将达到261万个,生产率将提高3.4%,每位员工的增加值超过10万美元。

·基础设施使用成本进一步上升,仅欧洲的低效率一项来年就将使航空公司成本增加29亿美元。

·北美地区表现最佳,今年的税后净利润率将达到10.8%。非洲地区最弱,这一指标亏损3.5%。

消费者

2016年消费者从航空运输获得的价值将大幅增加。预计今年新的目的地也将增加2%,航班数也将增加。2016年全球GDP的1%

将花费在航空运输上,总计7400亿美元。尽管世界经济低迷,但收入客公里(RPK)仍将保持6.2%的增长。由于油价的下跌,消费者也将从更便宜的旅行中获益,2016年的平均往返票价(附加费和税费前票价)为366美元,在考虑通货膨胀的调整之后,比21年年前下降62%。

更广泛的经济

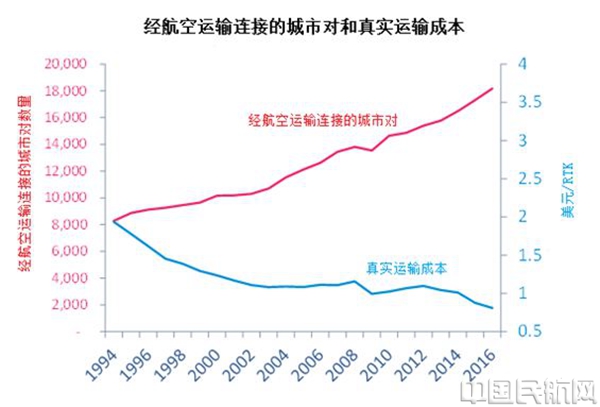

航空运输极大地推动着全球经济发展。这种更广泛的经济效益是由不断增加的城市之间的连接--使货物、人员、资本、技术和观念的流动成为可能--和不断降低的航空运输成本带来的。2016年经航空运输连接的城市对数量估计超过了18000个,比20年前翻了一番。在考虑通货膨胀的调整之后,航空运输对于用户的价格继续下降。与20年前相比,真实运输成本已经降低了50%以上。

更低的运输成本和改善的连通性推动了贸易的发展;贸易本身是供应链和相关投资全球化的结果。

航空运输对于今天的制造业贸易至关重要,这种贸易更多地是零部件而不是成品的贸易。报告预测2016年航空运输承载的国际贸易额将为55000亿美元,航空旅游者将花费6570亿美元。

对于更广泛经济的另一个影响来自于增加的航空公司活动对该行业和其供应链就业的影响,以及对随着支出传播到经济的其他领域而产生的就业机会的影响。2014年全球这些“供应链”工作估计达到了6270万个。

政府

政府也从航空公司业的良好表现中获益多多。预计今年航空公司和其客户将带来1180亿美元的税收收入。这相当于该行业总增加值(GVA--GDP的企业级用语)的45%,它们在工资单、社会保险、公司和产品税(注意:服务收费不包括在内)中被缴纳给政府。另外,该行业继续创造着高附加值的工作。

但在许多国家,航空对于政府,以及更广泛经济的价值并没有被很好地理解。该行业的商业活动仍然受到双边的和其他的管制形式的高度限制。并且,这些管制离“聪明的管制”还很远,造成了不必要的高成本。签证要求阻碍了入境旅游和公务旅行。令人鼓舞的是签证正在逐步放开。

资本提供者

航空公司业债权人的投资得到了很好的回报,这种投资通常是以可移动的飞机作为资产担保的。航空公司业正产生足够的收入来支付其供应商的账单和偿还债务。随着最近大的自由现金流量,信用等级正在改善,尤其是在北美,预计债务比率会进一步降低。

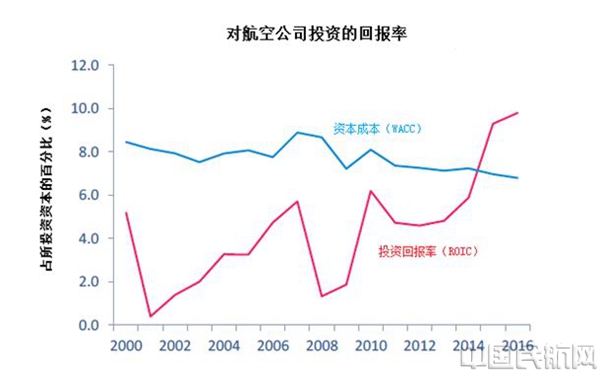

股东们并没有为他们资本的冒险得到足够的回报,少量航空公司的股东除外。投资者本来应该期望获得至少相似风险系数的资产能带来的正常的回报率,即加权平均资本成本(WACC)。航空公司业的竞争如此激烈,商业挑战如此之大,以至于平均回报率很少能与该行业的资本成本一样高。股权投资者通常会看到他们的资本缩水。但是,预计今年的平均投资回报率(ROIC)将达到9.8%,这是投资回报率高于资本成本的第二年。投资资本约6000亿美元,行业预计将为投资者创造162亿美元的价值。但明显的是,394亿美元的纯利润,实际是仅足够付给投资者的“正常”回报。而且,高的回报率刚刚开始在北美外产生,仍未广泛存在于所有地区。

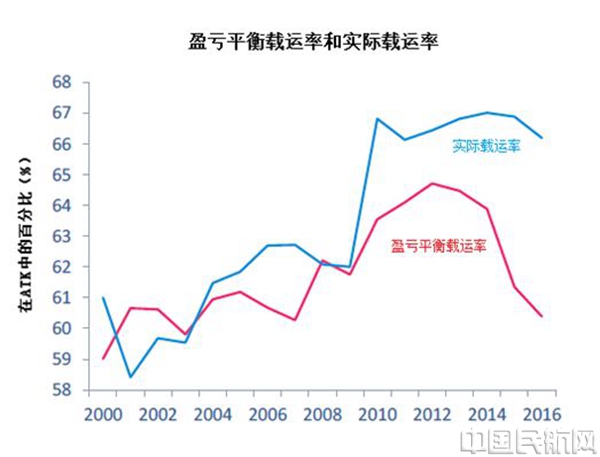

回报率改善的趋势是由行业结构和行为的改变所驱动的。由于收益的下降快于成本的减少,盈亏平衡载运率通常处于痛苦的上升趋势。它们今年却在下降,原因是油价下降和正在增加的辅助收入的影响。更为重要的是,合并和更加理性的行为提高了载运率。

飞机

今年,商业航空公司将接收约1900架新飞机,这意味着大规模的行业投资。平均投资回报率改善的趋势给了该行业进行这种投资的信心。持续的高燃油成本也使以更快速度淘汰老旧飞机变得更加经济,不过这种效果今年明显会继续减弱。今年交付的约一半的飞机将用来替换现有机队,这对提高机队的燃油效率起到了重要作用。

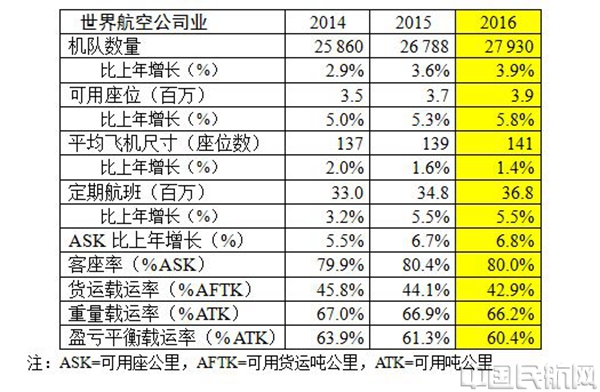

由于油价降低导致老旧飞机淘汰数量减少,预计到今年年底,机队将增加超过1100架飞机,达到约28000架飞机。机队中飞机的平均尺寸继续缓慢增大。因此到今年年底,将有大约390万个可用座位。这些座位的使用也更加密集,这对于一个资本密集型行业的盈利能力是至关重要的,同时也降低了环境影响。客座率预计比2015年有所下降,但仍然保持在年均80%的水平。飞机的使用也更加密集。今年定期航班离港数预计将超过3600万次。

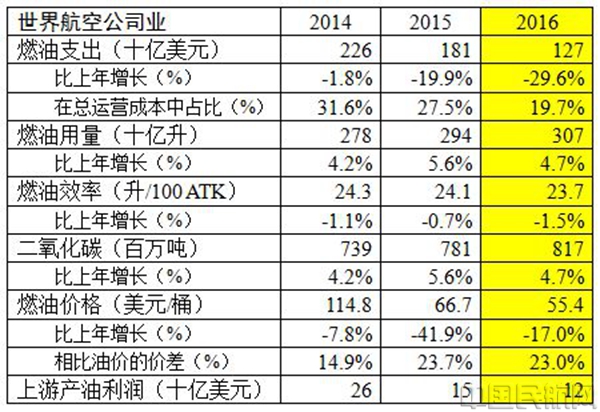

燃油

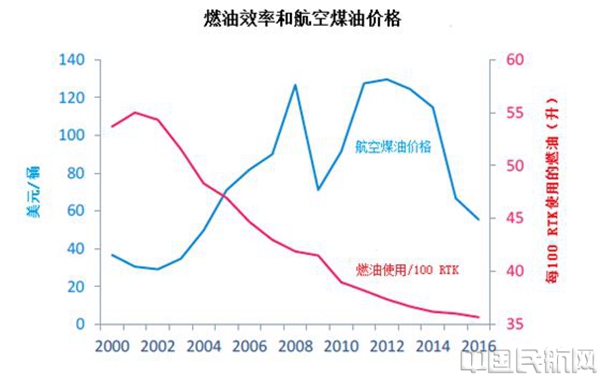

今年航空公司燃油支出将下降到1270亿美元,占航空公司总运营成本的20%。航空煤油价格已经大幅下降,报告对今年的预测是基于每桶55.4美元的平均价格和每桶45美元的布伦特原油价格。

燃油成本是一项巨大的成本支出,因此航空公司业在提高燃油效率方面做出了巨大努力,包括使用新的飞机,改善运行及努力说服政府消除空域和机场的低效率,这种低效率每年浪费了大约5%的燃油消耗。

随着新飞机交付加速及燃油价格开始缓慢上涨趋势,每ATK为单位计算的燃油效率今年将以1.5%的速率得到改善。

持续的燃油效率提升部分地消除了来自增加的航空运输活动的二氧化碳排放。在预期今年燃油效率没有提升的情况下,今年的燃油消耗和二氧化碳排放将上升1.5%,相当于1200万吨二氧化碳排放,及航空公司业和其消费者额外18亿美元的燃油支出。

劳动力

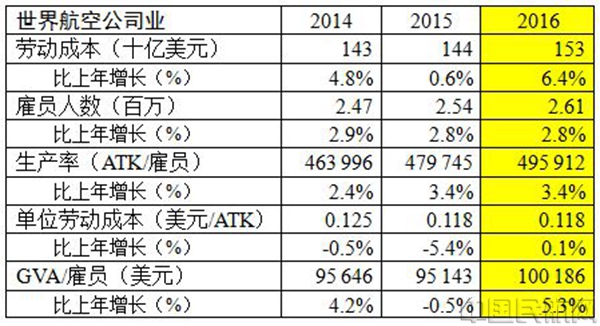

航空公司今年将继续强劲的招聘节奏。今年航空公司总雇员人数将达到261万人,比2015年增加3%。随着运力的加速增长,预计生产率将提高,平均每位雇员将带来约500000的ATK,比2015年提高3.4%。预计今年单位劳动成本将有小幅上升。

新增的雇员不仅对航空公司雇主来说是高生产力,对于他们所服务的经济也是很高的生产力。预计今年平均每位航空公司雇员为国民经济创造的直接GVA将增加5.3%,达到一年超过10万美元,远高于整个经济的平均水平。

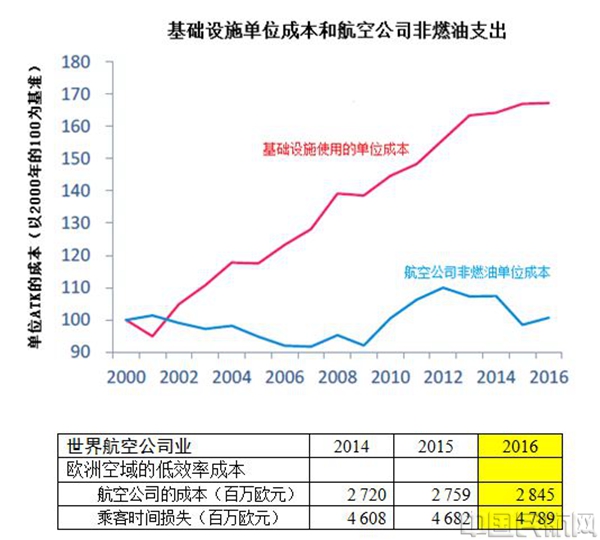

基础设施

基础设施合作伙伴在航空公司为乘客提供的服务中扮演着重要角色,影响着顾客体验、旅程的及时性和成本。

使用基础设施的直接成本日益被转嫁给乘客。使用机场和空中导航服务提供商的成本在过去10年陡然上升,部分原因是供应链的这一部分竞争压力很小。这与航空公司的其他非燃油成本相对有限的上升形成鲜明对比。并且,低效率在带来延误和低效率的航线安排的同时,增加了直接成本。今年仅欧洲低效率的空域管理导致的延误就将使行业多花费28亿多欧元,并产生不必要的二氧化碳排放。乘客浪费在这些延误上的时间形成估计高达48亿欧元的消费者成本。

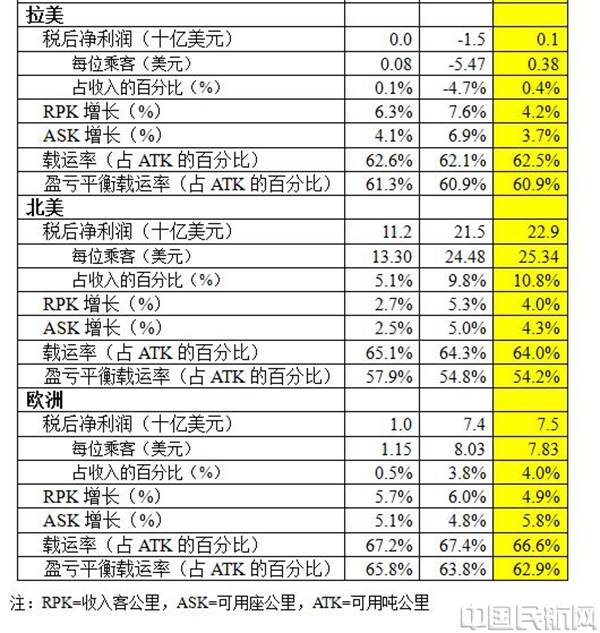

各地区航空公司的财务表现

北美航空公司财务表现最为强劲,今年税后净利润将达到229亿美元,是所有地区中最高的。这意味着每位乘客带来25.34美元的净利润,比3年前显著提高。净利润率预计达到10.8%,超过上世纪90年代晚期的高峰水平。这一改善一方面是由于航空公司合并使今年载运率提高到64%,另一方面是由于辅助收入的增加,两个因素一起将使今年盈亏平衡载运率下降到54.2%。

由于竞争性开放航空区及高管制成本导致的低收益,欧洲的盈亏平衡载运率是最高的。但是欧洲地区的航空公司达到了第二高的载运率并正稳健增长。今年其净利润预计上升至75亿美元,这意味着每位乘客带来7.83美元利润,利润率为4%。

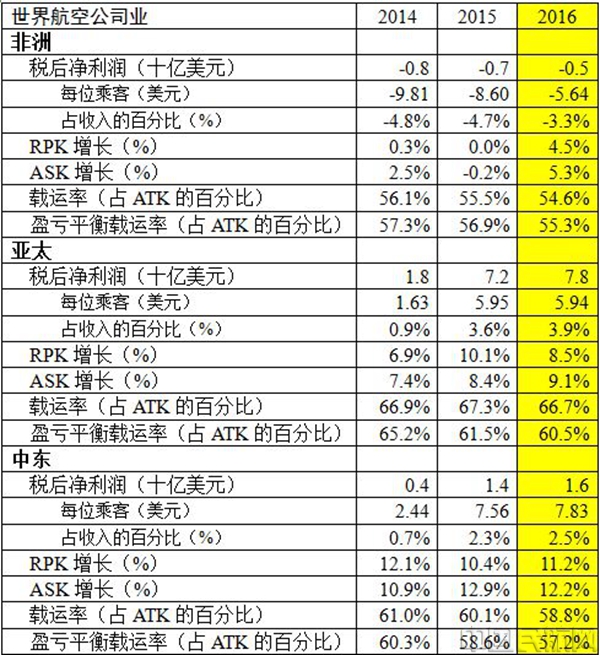

亚太地区的航空公司有很不一样的表现。由于更低的燃油成本和更稳定的货运市场(在这个制造业集中的地区尤为重要),今年每位乘客带来的利润预计为5.94美元,净利润率上升至3.9%,净利润为78亿美元。

中东的航空公司盈亏平衡载运率为最低之一。平均收益较低,但单位成本更低,部分原因是由于运力的快速增长(今年预计为12.2%)。预计今年税后利润将增加到16亿美元,即每位乘客带来利润7.83美元,净利润率为2.5%。

拉美地区的航空公司面临的形势恶劣,疲软的国内市场和货币影响了航空公司的表现,尽管有一定程度的合并和部分长航线的成功。2015年亏损15亿美元,今年净利润预计仅为1亿美元。

和过去两年一样,非洲地区继续表现最弱。由于地区冲突和低货价的影响,亏损再次出现。由于收益略高于平均水平而成本低于平均水平,盈亏平衡载运率相对较低。然而,该地区很少有航空公司能达到足够高的载运率,今年非洲平均载运率为全球最低,为54.6%。航空公司的表现在改善,但是较为缓慢。

(供稿:游婷婷)