2016年第15期 【运输经济】全球航空业近况分析

航空公司难得有如此之好的年景。2015年,全球航空公司的盈利创下新高。由于之前燃油成本飙升,航空公司采取了重组等手段来提升盈利能力,而一旦燃油成本降低,利润则大大提升。对于那些立刻能够利用上这些优势的公司,以及由于燃油套期保值降低而预期收入很低的公司,利润都得以增加。这意味着,即使收益率压力增大,IATA对2016年的展望仍是成本下降比收入下降更快。

但是,大部分的收入增长集中在相对少数的航空公司,主要是在北美。连续第5年,世界10个最大的航空集团贡献了超过一半的营业利润,达到370亿美元。而位列前150名的航空公司的总营业利润是650亿美元。2015年,北美4家最赚钱的航空公司--达美航空、美国航空、美国联合航空和美国西南航空,总共盈利233亿美元。同时,全球15家最赚钱的航空公司中超过一半是北美的航空公司。

不过,赚钱的航空公司的范围正在扩大。2014年只有美国的航空公司能给予投资者合理的回报,而现在欧洲和亚太地区的航空公司也能带给投资者预期的回报。2013年,只有包括美国上述四大航空公司和FedEx在内的7家航空公司的营业利润超过10亿美元,而2015年则有18家航空公司营业利润超过10亿美元,其中8家航空公司来自北美,5家来自亚洲,4家来自欧洲,1家来自中东。

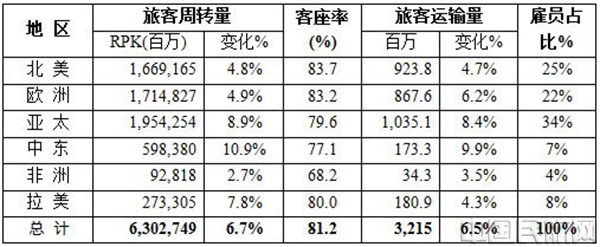

世界各地区航企2015年经营状况及客运数据统计(排名前150位的航空公司统计数据)见表1、表2。

表1 各地区航企2015年经营数据统计表

表2 各地区航企2015年客运数据统计表

一、北美地区:盈利表现最优资产负债率降低

2015年,美国领先的航空公司的营业利润几乎增加了一倍,达到300亿美元,而净利润几乎翻了两翻,刚好超过250亿美元。美国的航空公司实现了15%的业界领先的营业利润率。

好的盈利能力使美国的航空公司的资产负债表发生变化。北美的航空公司的负债率已经降低,并接近投资级水平。达美航空偿还了64.3亿美元长期债务,其财务报表显示,其资产负债表上的资本租赁债务于2010年底到2015年底到期。美国联合航空偿还了21亿美元,而美国航空则在低利率环境下谨慎地提高担保债务指标,增加了50亿美元债务。

达美航空几十年来作为美国干线航空运营商之一,获得了投资评级提升,2016年2月穆迪投资者服务公司把它提升至Baa3级。

美国的航空公司的财务状况改变正好与强大的国内经济以及世界其他地区的经济增长相匹配,它们正从强劲需求、产能约束和低利率环境中受益。

美国的非限制性现金及现金等价物很高,到2015年底已达到62.5亿美元,尽管长期债务增加了,但较强的盈利能力已压低其debt-to-EBITDA比率。在去年年底,达美航空有33.9亿美元,美国联合航空有54.2美元的非限制性现金及现金等价物。

美国的航空公司已经针对以往的经济衰退调整了运力。美国的航空公司的数据显示,美国的航空公司在信贷危机期间从2007到2009年削减了8%的运力。这些运力削减通常通过减少飞机、延迟交付和在某些情况下的破产来实现。如果需要再次削减运力,美国的航空公司将处于很好的位置。美国航空、达美航空、美国联合航空三家航空公司都偿还了以飞机担保的债务,使这些资产自由而产权清晰,易于处置。

收入将随着需求和运力削减而减少。摩根大通在2月份估计,在过去的衰退中行业收入平均减少了13%,基于目前疲软的定价环境,经济衰退将导致美国航空业收入减少10%。但是收入的下降并不一定意味着财务亏损。尽管定价很低,航空公司仍然有利润。美国航空业已用至少一个季度时间来应对这次始于2015年末的收入疲软环境。

美国的航空公司经过整合使市场参与者数量减少,能够表现得更为理性。美国航空、达美航空、美国联合航空,加上美国西南航空,控制了超过80%的市场,该市场由许多小公司保持平衡。这些小运营商的微小变化可能会对市场产生大的影响。

二、欧洲地区:受多重因素阻碍盈利能力有限

6月英国脱欧公投余波未消,人们已经开始关注该地区航空公司的盈利能力能否继续保持当前的速度。

2015年是欧洲航空公司年景最好的一年,大多数航空公司在燃油成本对冲的背景下,因低油价而获利,2016年预计有更高的利润。但是英国离开欧盟给该地区增加了新的不确定性。欧洲航空公司,特别是总部设在英国或是业务依赖英国的航空公司,迅速宣称长期不会受到影响,因为英国已接受天空开放,仍将对欧盟保留开放的航空业。航空业的基本面没有改变。

降低收益率的影响因素在第一季度财报季已经显现。爱尔兰瑞安航空去年盈利急剧攀升40%,由于预计平均票价下降7%,因此今年预计盈利上升较为温和,为13%。这在某种程度上是由“大量运力”造成的,包括瑞安航空自身运力增加。由于燃油对冲下滑,航空公司将展开价格战。

今年6月,SAS公司披露其第二季度收入下降了5%,其中,由于整合长途运力,这半年中使单位收入下降超过10%。这是由于更大的价格压力和负面的货币汇率影响,以及维护成本。但是扣除非经常性项目,SAS仍然期待全年有一个“积极的”税前利润,

IATA上调了全行业预期,但降低了对欧洲今年的利润的预测,预计与2015年持平。欧洲仍有激烈的市场竞争,以及显而易见的阻碍因素,尤其是恐怖主义事件的影响。欧洲可能更多的是一个混合区域,但一些航空公司也能提供和美国的航空公司一样的资本回报率。26家领先的欧洲航空公司中,只有2家在2015年亏损,这并不包括意大利航空和俄罗斯洲际航空,这两家公司在众多麻烦的重压下崩溃了。尽管如此,盈利能力仍然有限。营业利润率两位数的35家航空公司中只有5家来自欧洲,欧洲盈利的航空公司中有8家营业利润率不超过5%。欧洲航空公司已经从油价下跌中显著获益,尽管不是太多,但目前可以肯定能赚钱了,获得最佳回报的仍然主要是廉价航空公司。易捷航空和瑞安航空都已经从市场上升中获益--后者在过去两年以急剧增长弥补了亏损--而且在该地区是盈利最好的。

但是,欧洲三大网络运营商与北美同行之间还是存在差异。美国三大巨头都赚钱,它们有不同网络,只是运营方式略有不同。欧洲航空公司在盈利能力方面则有不同层面。IAG足以达到更高的利润目标,而法航-荷航和汉莎航空还在痛苦地解决其结构性问题。在过去18个月受罢工困扰的汉莎航空在寻求节约成本的方法,法航-荷航则希望通过更换领导人来突破劳动力成本问题。

欧洲几个陷入困境的航空网络运营商获得了新的投资。许多运营商的利润水平都很低。降低燃油成本会有所帮助。但是如果这些运营商要建立长期的基础,则需要环境保持有利,或者他们对新的投资者具有高的战略价值。

在盈利方面,脱欧公投后一些阴云笼罩在英国航空业头上,这将对进出英国的运营商产生影响。欧盟其他国家可望呈现1%的GDP增长,这将产生更多的交通流量。尽管目前看来燃油期货价格到2020年可保持理性,但油价和恐怖主义活动仍然持续令人担忧。布鲁塞尔国家机场和最近伊斯坦布尔阿塔图尔克机场的恐怖袭击显示,安全挑战日益明显。后者进一步打击了土耳其航空市场,这是欧洲两个快速增长的市场之一。而另一个快速增长的市场--俄罗斯,已经面临18个月的地缘政治和经济问题,也面临崩溃。

三、亚洲地区:积极争取新的远程航线应对竞争

面对中东的激烈竞争,亚洲干线航空公司进一步延伸其网络,并远离航空枢纽。帮助其实现这一点的是低运力的引入,高效的双引擎飞机,以及与欧洲和北美主要国家签订的进一步开放的航空运输协定。这些航空公司远离航空枢纽可能是由于运营问题和良好的经济驱动。随着公众出行增加,在航空枢纽中遇到了各种挑战,航空公司开始评估在两个目的地之间的点对点服务,其中至少有一端是二级市场,这具有经济意义。

对于许多亚洲航空公司,新的长途航线也给它们带来了应对中东超大航空公司的优势。在整个地区,传统航空公司都在争取长途航线的市场份额,包括提供到北美和欧洲直飞服务的阿联酋航空、阿联酋联合航空以及卡塔尔航空。特别是国泰航空,引领着新的长途服务方式。在过去一年中,国泰航空已推出从香港到苏黎世、曼彻斯特、杜塞尔多夫和马德里的航空服务。从9月开始,国泰航空将推出到伦敦盖特威克机场的服务,以补充其到希思罗机场的航班。

菲律宾航空最近开始提供从宿务到洛杉矶的直飞服务,强调与美国连接的重要性,以及马尼拉枢纽的拥挤问题。一旦其空客A350-900S飞机2018年开始交付,该航空公司预期增加更多欧洲航线,如阿姆斯特丹、汉堡、巴黎和罗马。

新加坡航空也在推出其自有长途航线。该航空公司7月份增加了到杜塞尔多夫的航班。从10月份开始将推出新加坡到旧金山的直飞服务。新航将重新规划其新加坡-首尔-旧金山-洛杉矶的航班服务。新加坡航空还计划重新规划其到洛杉矶和纽约的直飞服务,使用全优质配置的A340-500S飞机。由于高企的油价影响其经济性,这条线路在2013年停飞。作为A350-900ULR飞机的客户,新航将于2018年使用该型飞机。

新加坡航空在这些航线上的经验表明,对某些航空公司来说,超长航线可以成功的。直到雷曼危机之前,到纽约的全业务服务都是非常有利可图的,客座率通常超过70%。

中国的航空公司增加了到欧洲、北美及其它地区的航线。中国国航去年开通北京-多伦多-圣地亚哥航班。国航还提出申请,要开通从上海到巴塞罗那、马德里和曼彻斯特的航班服务。海南航空已经开始了到北美的新航线的运营,包括北京到波士顿、卡尔加里和拉斯维加斯的航线。首都航空和天津航空也准备开通主要自中国二线城市至欧洲的航线,祥鹏航空和厦门航空也表示,它们计划购买更多宽体喷气式飞机,以开通到澳大利亚、北美、欧洲和非洲的航线。

亚洲的航空公司在构建更高效的可替代的机队,随着大型双引擎飞机的崛起,传统的波音747-400飞机在长途航线的主角地位在迅速降低。这也有助于降低运营商推出新航线的风险。波音747-400过去在亚洲-欧洲和亚洲-北美航班中占了近一半,但在2016年上半年,它占了不足10%。

四、中东地区:伊朗解禁海湾航空面临新格局

伊朗和沙特阿拉伯是所在地区领先的地缘政治势力,但在民用航空方面,它们长期以来一直在海湾国家中处于二线位置。但解除核制裁后,这种情况可能会改变,德黑兰发誓要成为第六大自由航空枢纽,利雅得则终于开始解禁其私营部门。

该地区的三大航空公司--阿联酋航空,阿提哈德航空和卡塔尔航空--近期几乎没有什么担忧。快速的投资和经济增长意味着三家航空公司的营运收入排在世界前25位。然而有分析家认为,在该地区,地理、政治和经济上是伊朗和沙特阿拉伯主宰,随着在这两个国家酝酿的计划的实施,“海湾航空”不再被认为是迪拜的代名词。

德黑兰机场相比现有的海湾枢纽有几个优势:它海拔高,气候温和,飞行员和机务人员生活方便;其地理位置为乘客提供了来往欧洲和南亚的捷径;其本土员工队伍受过良好教育而且低成本。

今年1月份解除核制裁是一个转折点,重新点燃了伊朗的航空梦想。只花了不到两个星期,其旗舰航空公司就与空客公司签署了购买118架飞机的协议。与波音公司的谈判政治敏感,但很快也签署了80架飞机订单和29架飞机租赁的备忘录。这两笔交易确认进展缓慢,显示出在正常化道路上还有金融和政治上的障碍。外资银行仍然谨慎对待伊斯兰共和国。

解放沙特市场的潜力,需要不同的解决方案。旗舰航空公司沙特航空已拥有162架运营飞机的庞大机队,是伊朗航空公司的六倍之多,但沙特航空仍然在努力增加订座。政府承诺开放市场,但却进展缓慢。沙特民航总局在6月终于迈出了可喜的一步,批准了沙特海湾航空公司(SaudiGulfAirlines)的航空经营许可,尽管比计划的推迟了三年。该公司在几个星期之内就会在东部城市达曼启动。第二个市场新进者,阿玛哈航空公司(AlMahaAirways)--卡塔尔航空的子公司,看来已失去监管者的欢心。但第三家运营商,基地在埃及的NesmaAirlines航空公司,将被允许在北部城市哈伊尔建立国内枢纽。这些航空公司必须加快其发展计划。沙特航空6月推出了全溢价子公司AlBayraq,并将于明年成立低成本子公司Flyadeal。Flyadeal公司正在商谈一个多达100架飞机的订单,几乎是其目前部署数量的4倍。

五、非洲地区:低油价给能源经济驱动市场带来痛苦

虽然油价下跌使航空公司削减了燃油成本,但是低油价给那些能源经济驱动的市场带来了痛苦。已经挣扎于保持盈利能力的非洲的航空公司,再次首当其冲。

安哥拉和尼日利亚是非洲两个最大的能源出口国,一直以来受经济衰退打击尤其严重。政府财政枯竭,国外能源企业在收益减少之际缩减业务。2014年石油价格涨至每桶100美元,政府希望在航空公司投入巨资,安哥拉旗舰航空公司--TAAG安哥拉航空公司制定了品牌重塑和重建产品的宏伟计划。然而2015年油价连连下跌。手头没有资金,也没有钱投资。也就谈不上重塑品牌和发展公司了。

安哥拉继续感受着暴跌之后的余波,缺乏外汇储备是症结之一,政府正在努力解决以美元计价的费用。不只是TAAG安哥拉航空面临货币问题。IATA估计外国航空公司资金总共2.37亿美元锁定在安哥拉。全球五个最糟糕的航空公司收益汇回国家中,还有另外三个非洲国家:埃及(2.91亿美元),苏丹(3.6亿美元),尼日利亚(5.91亿美元)。

在尼日利亚,外汇管制使美国联合航空和西班牙伊比利亚航空在今年夏天停止了波士顿到马德里的航班。伊比利亚航空还暂停了到罗安达的航班。6月,政府重新引入浮动利率,使奈拉立即贬值30%,但是并未能缓和局势。尽管采取了这些措施,由于汇回资金方面有未解决的问题,阿联酋航空把每天两个到拉各斯的航班削减成了一个。

六、拉美地区:航空业处于动荡中

最近几年拉美国家的航空业处于动荡之中,巴西和阿根廷的前景出现了奇怪的逆转。航空公司在不久前还在讨好巴西--被认为是拉美不断增长的最大的市场。巴西总统迪尔马o罗塞夫承诺倡议支线航空增长--引发巴西航空公司在支线飞机上投资的兴趣,让飞机制造商欣喜不已。但梦想破灭了。罗塞夫陷入腐败指控,地区航空事宜无人过问。巴西的航空公司因货币贬值受损,已削减运力。随着需求锐减,外国航空公司也减少了航班。最近新加坡航空步大韩航空的后尘,宣布计划停止飞往圣保罗的航班。法国航空将停飞到巴西利亚的航班。

痛苦远未结束。巴西的戈尔航空公司,面对国内市场问题,正在采取重组债务,延迟交付,销售飞机和重塑网络等措施,以提高流动性。巴西LATAM航空公司比戈尔航空状况要好。该公司在巴西东北部枢纽的计划尽管延迟了,但是还在继续。

拥有几十年保护主义航空政策,把外国航空公司拒之门外的阿根廷,曾一度被称为拉美航空业的“坏小孩”。外国航空公司对该国推出新服务非常困难,特别是对二线城市。但是在总统毛利西奥o马克里在2015年后期掌权后,阿根廷航空业的巨变接踵而至。国有的阿根廷航空公司正在转型,有希望在三到四年内得到突破。

想要在阿根廷运营的外国运营商多年未得到答复,最近却很快就得到了批准。近几个月来,LATAM航空,巴拿马航空(CopaAirlines),天空航空(SkyAirline),都宣布了阿根廷新航线。与此同时,Avianac公司所有者Synergy公司收购了布宜诺斯艾利斯支线航空MacairJet,以寻求在阿根廷站稳脚跟。(供稿:王璇)