2016年第18期 【运输经济】欧-亚航空将改变全球市场格局

与高速扩张的亚洲和北美之间不同,欧洲和亚洲之间的空中交通已实现持续温和增长。然而,除了一些小航空公司如芬兰航空、波兰航空和挪威航空等少数例外,增长潜力是有限的。联营合作正逐渐变得越来越普遍,欧亚市场的融合,在带来机会的同时也带来了挑战。

实际上欧-亚之间有两个市场,一个是从欧洲到东北亚,另一个是从欧洲到东南亚。相对于亚洲-北美或北美-欧洲,欧洲和东北亚或东南亚在地理上足够接近,因此欧洲机场可以作为欧-亚航线的枢纽。而东南亚来往于北美则需要通过东北亚交通枢纽。

一、欧-亚航空市场分布

亚洲飞往欧洲的航班,南边由海湾航空公司主导,北边大多被中国的航空公司控制。由于其地理位置,海湾航空公司只能适当迂回,来往于东南亚和欧洲之间。当地市场已经迅速适应乘坐海湾航空公司旅行。东北亚处于更北的地理位置,对海湾航空公司来说意味着更大的迂回线路,特别是北京、首尔和东京,不利于其运营。

图1 海湾航企飞往东北亚和东南亚的每日航班数(2005-2015年)

日本市场最关注节省时间并对使用日本的航空公司有强烈偏好。韩国在交通放行上很吝啬,只给每个海湾航空公司保留一个每日航班。然而,海湾航空公司在中国有一些乐观迹象,特别是阿联酋航空,因为中国政府顶层倡导开通飞往中东地区的航班。

在北线,中国航空公司越来越多地加入飞往欧洲的航班,要夺回当其表现不佳时失去的市场份额。他们现在有机会自己成为枢纽航空公司,例如使一些中国机场代替首尔仁川机场成为日本-欧洲交通枢纽。中国大陆航空公司已经在台湾-欧洲市场占据一席之地。

一些中国枢纽已经在东南亚航线中占据优势。东南亚航线迂回到中国的飞行可能是不占优势的,但是中国航空公司有更低成本的基地和可用运力,可以使市场票价具有优势。一些新兴枢纽机场虽然比较小,如昆明机场,但也期待在欧洲-东南亚等洲际航线中发挥作用。

二、进入欧-亚航空市场的航空公司

在东南亚的挑战来自于海湾航空公司。汉莎航空和新加坡航空共占东南亚-西欧直飞航班座位容量的27%。但是根据2015年OAG流量分析数据,如果算上全部市场,他们的市场份额仅为13%。阿联酋航空独有12%市场份额,一旦阿提哈德航空和卡塔尔航空加入,东南亚和西欧之间将有27%的旅客乘坐这三家海湾航空公司旅行。

海湾航空公司的影响力仍在增长,例如阿曼航空这样的新兴的小航空公司,新增了伦敦希思罗机场和曼彻斯特机场的航班,反映出其在欧洲市场的机会。规模远小于阿提哈德航空的科威特航空,也在计划增长,将需要更高的飞行流量来维持有限的O&D数据。阿联酋航空已将其615座双层A380飞机用于飞往曼谷,如果机场允许的话,希望还能飞往东南亚其他地方。

飞往欧洲的最大的东南亚航空公司是新加坡航空,仅次于德国汉莎航空。新航的战略,也见于其他亚洲航空公司,是把重点放在海湾航空公司不服务的较小的亚洲地区。这个策略正受到例如卡塔尔航空的威胁,该航空公司正开始服务于例如卡尔米等更小的市场。海湾航空公司也使用曼谷航空公司优秀的地区网络,以进入更小的市场,而其他合作伙伴关系也已形成,阿联酋航空和新加坡的捷星亚洲航空联合,最近又与马来西亚航空合作。

2015年新加坡航空和汉莎航空宣布联营,尽管海湾航空公司对欧洲-亚洲市场造成冲击,但新航和汉莎看起来互不信任,注意力没有集中在真正的威胁上。眼前的重点不是增长,而是保持市场份额和收益。这种关系在时间和市场覆盖上缓慢建立,反映出新航根深蒂固的保守主义。相比之下,在马来西亚航空宣布和阿联酋航空的合作之前,它已经退出除了伦敦希思罗机场以外的欧洲航线,本身甚至被边缘化,许多目的地在削减。

泰国航空一度在市场上排名第二,甚至比新加坡航空还要大。但它现在不但落后于新航,法国航空和土耳其航空也已经超越了它。泰航失地如此之多,甚至一个新的务实的管理团队也无法扭转多年的市场份额下滑趋势。但是泰航不像新航那样追求独立,泰航已与一家海湾航空公司形成合作伙伴关系。对于坚定保持独立的新航来说,与海湾航空公司合作可能是过于激进的。

东南亚较小的旗舰航空公司--越南航空、菲律宾航空、印尼鹰航--也在计划增长,但并没有强大的,或者是一定能盈利的战略。

欧洲-亚洲市场除了来自亚洲和欧洲的航空公司之外,也有来自海湾和澳大利亚的航空公司。澳大利亚,加上新西兰,对于欧洲航空公司来说通常是最大的线下市场,其市场规模可能会比一些线上亚洲市场更大。这些航班历史上是飞往东南亚的,但现已转移到海湾地区,正准备在未来几年再次转移到中国大陆。

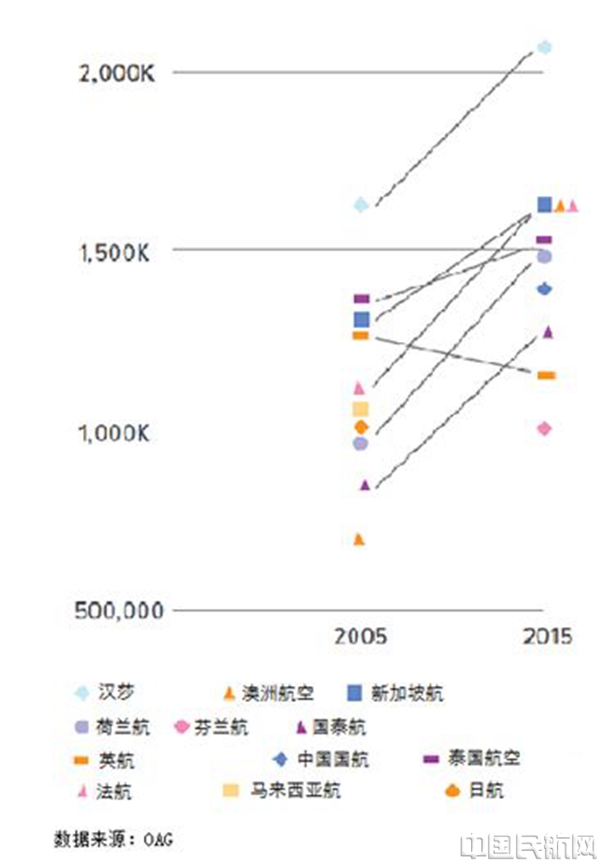

图2 亚洲-欧洲市场部分航企年度座位运力(2005年VS2015年)

中国大陆航空公司理论上在欧洲-中国和中国-澳大利亚航班上有更大的O&G需求,它们在打折上有更大优势。从目前来看,它们缺乏规模、经验和优质航班,但是这些会在2025年之前改变。中国南方航空已创造“广东之路”,通过其基地广州进行中转,在澳大利亚-欧洲市场占一席之地。虽然销售良好,进步令人惊奇,但是其流量仍然小,因为大量航班还是从海湾和东南亚飞行。上海和北京的O&D流量将超过中国南方航空。大韩航空从来没有积极开发澳大利亚市场,航班只飞往欧洲。

欧洲航空公司最初通过补贴在打开中国二线城市市场上成为领导者。这个市场除了芬兰航空之外已经趋于稳定,芬兰航空的未来寄希望于到亚洲的长途飞行。由于北欧到东北亚具有地理优势,而海湾航空已在东南亚占据主导地位,因此东北亚地区对芬兰航空最具吸引力,这也将是增长最快的地区。而在东北亚立足,中国又是芬兰航空最大的机会。

从中国二线城市到欧洲的航班目前主要由中国航空公司运营,而二线城市也开通了到澳大利亚和北美的长途航班,但每个中国航空公司只能分别在有限的一些城市开通到欧洲的直飞服务。虽然可能性不大,但如果中国监管机构允许,海湾航空公司将在中国二线市场扮演更重要的角色,它们可能进入更多的中国城市。中国航空公司及其欧洲合作伙伴则可以互相利用各自背后的网络。

图3 部分亚洲航企的欧洲目的地(JAN-2010VSJAN-2016)

三、航空枢纽的作用

对于欧-亚航线的增长,枢纽的作用尤为重要。中国国际航空公司从4个中国城市出发,服务于星空联盟成员汉莎航空的枢纽法兰克福机场。因为看到了亚洲航空公司(例如全日空)多年来一直在增加飞往该枢纽的航班,布鲁塞尔航空在2009年加入星空联盟,。

由于新的城市要加入国际航空系统,中国将调整枢纽的功能和合作伙伴关系,目前中国的枢纽大多是在东部沿海。据官方统计,成都(根据行政区域界线,人口700至1500万)已经加入北京、上海、广州行列,提升为一个枢纽。重庆是靠近成都的一个西部城市,在规模和空中航线上也不逊于成都。其他中国西部枢纽像昆明、乌鲁木齐,也在致力于增长。

这些新的枢纽如果在欧洲航线上失败,意味着还是要采取长途航班补贴短途航班的概念,而不是这些机场提供的两个中途航线。对于四川航空公司成都基地,距离法兰克福比悉尼更近。甚至四川航空不服务的伦敦,距离成都也比距离悉尼更近。虽然中国国航掌握着成都,但其他中国航空公司仍然在争夺开发西部枢纽的权利。

新的飞机技术允许航班从偏远的中国西部枢纽到达更小的欧洲城市。中国以外的中转交通需求很小,长途航班从成都中转到另一个中国城市比从北京或上海中转,距离更短。较小的枢纽在理论上也将提供更快的中转过程,并且不需要在拥挤的空域运行。

枢纽的变化也可能造成其他方面的影响。随着国际航班网络扩大,特别是日间航班,一些航班从首尔仁川机场回流到东京羽田机场。几年前,日本国际航班大多是从东京成田机场出发,日本其他城市的国际航班需要使用首尔仁川机场。在连接长途航班上,仁川机场有同场中转的优势,而在东京中转则意味着要从羽田机场国内航班转移到成田机场国际航班。在羽田机场,一个国内转国际的航班也需要在候机楼之间跨越跑道中转。

四、合作伙伴关系

日本航空公司集中在欧洲端对端的合作伙伴关系,相反,它们在北美-亚洲航线上扮演的是中转站点的角色。全日空(ANA)的国际业务一直在增长,而日本航空(JAL)则没有增加运力,这一定程度上是受到破产重组期间限制的阻碍,部分是因为日航的增长非常保守。

韩国航空公司则非常谨慎地增长。它们对海湾航空公司的进展深感忧虑,因此激烈游说,反对更多的航班放行。

日本航空公司反而巩固了合作伙伴关系。特别是全日空,因为它在历史上(但不再是)一直是需要创造性地推进的弱旅。如果不是与欧洲的汉莎集团有一个合资企业,它不可能有这样较快的增长。这个合资的航空公司(扩展到芬兰航空,不久将扩展到伊比利亚航空),并不是那么重要,因为合作规模较小而且强烈聚焦在O&D,而不是交通流量。

星空联盟的韩亚航空与多家保持矛盾关系,在其旅客目标上是一家高度本地化的航空公司,也能够与其他公司合作,允许天合联盟成员大韩航空与星空联盟成员汉莎航空有合作关系。欧洲航空公司对韩国航空公司的兴趣与对日本航空公司的不同,韩国的地理足够紧凑,不太需要进入首尔以外的地区。即使是釜山,像韩国其他城市一样,有很好的高速铁路与首尔相连。

欧亚联营合作不断涌现,但仍然是东拼西凑:汉莎航空是最活跃的,有三个覆盖亚洲的联营:分别是与全日空、中国国航和新加坡航空的联营。中国国航将在未来几年重组以提供第六航权,这将针对日本甚至东南亚。中国国航还将插手飞往澳大利亚和新西兰的航线,但不像南航已经在做的事情那么突出。

中国东航和中国南航与法航-荷航集团成员之间的合作关系非常松散和有限。由于是在欧洲首次亮相,厦门航空有赖于与天合联盟成员荷兰航空组成的合资企业,二者均服务于厦门-阿姆斯特丹航线。规模较小的中国航空公司就没那么幸运,因为没有一个欧洲航空公司可以立即与之合作,所以它们往往集中在低收益但相对稳定的旅游代理销售上。

法航-荷航需要一个更强大的解决方案,尤其是对东南亚和澳大利亚线下市场。法航-荷航与阿提哈德航空的合资企业已经讨论了几年,但众所周知法航对海湾航空公司反感。据报道,在法国-新加坡市场,法国航空和新加坡航空正在考虑深层次合作伙伴关系,甚至成立合资企业。这会造成一些困难,因为合资企业涉及汉莎航空,而对新航来说法国是一个足够强大的市场,不需要通过汉莎航空枢纽。

寰宇一家的英航想和天合联盟的中国东航组成合资企业,中国东航觉得这是一个成为合作伙伴关系核心的机会,而不是在天合联盟主导的中国-欧洲市场中竞争。中国的合作伙伴关系具有重塑全球航空业的潜力。英航的进展显示出航空公司如何把首选合作伙伴、更大目标和市场从香港转移到中国大陆。这也反映出大家认为和另一些公司合作,比和香港国泰航空合作更好。

五、低成本航空公司

低成本航空公司将在欧-亚航空市场迅速增长,超过市场平均速度但是基数很低。人们普遍认为低成本航空公司的长途飞行距离大概是8到9小时,之后燃油占运营成本如此大的比例,低成本航空公司难以承受。新一代小型宽体客机到来将改变这一状况。

新一代航空公司像海湾航空公司,几乎都是高效的长途低成本航空公司,因为它们有更高的效率和更好的成本结构,欧洲航空公司--即使是低成本航空公司--都难以与其竞争。

欧洲长途低成本航空公司--挪威航空和欧洲之翼,迄今集中在泰国这一个主要休闲市场。在某种程度上,在欧洲特别是英国包机萎缩的情况下,它们正在取代历史上的包机航空。在从英国许多城市到较小的东南亚城市(如卡尔米)提供直飞服务上,海湾航空公司具有优势。亚航X已经开始讨论恢复对欧洲的服务,并将进一步促进新航的酷航计划在2017年启动。

酷航将进军欧洲,主要是其业主新航的意志。新航将转移一些航线给酷航,相比新航更大的A350或777-300ER飞机,酷航的787-8飞机能更好地适应新航的777-200ER市场。酷航和欣丰虎航的成长,新航和胜安航空将是关键。

航空公司更有竞争力的成本基数,在长途低成本航空公司中不一定能成为成本优势。新航的成本基数还是相对比较高,其高端产品非常优质,航空公司不愿意打折,使得空座率高,其他航空公司的高端产品则会更频繁地打折。前端收入更能显著改变飞行盈利的结果,如果那些座位不被填满,则很难维持收益率溢价来平衡更高成本

在接下来的10年里,低成本航空公司会有一些发展,新的市场进入者将继续来自亚洲,特别是中国大陆。另一些欧洲航空公司也将进入该市场或是增加服务。2016年伊比利亚航空回归亚洲,而属于IAG集团的爱尔兰航空也可能会这样做。利用它们的枢纽,土耳其航空、芬兰航空和俄罗斯国际航空公司也将取得市场份额。波兰航空(LOT)作为一个小玩家也会参与其中。

六、航空政策

航空政策对东北亚的影响和东南亚不同。东南亚相对比较宽松,主要制约因素是要在拥挤的欧洲机场增加时隙。

但欧盟-东盟开放天空协议将可能改变市场格局。这样的协议将在每个地区建立一个标准准入制度,例如允许一家欧盟的航空公司从任何一个欧盟机场而不仅是从其本国机场飞往东盟国家,一个东盟的航空公司可以从任何一个东盟机场而不仅是从其本国机场飞往欧盟国家。因此,汉莎航空可以飞伦敦-曼谷,而新加坡航空可以飞雅加达-阿姆斯特丹。

然而,欧盟-美国开放天空的历史表明,这样的路线很可能落空;欧盟和东盟的航空公司依赖于它们自己的枢纽,会发现如果没有本地枢纽支持很难维持服务。实际上,很多主要机场的时隙限制使得很难推出新的服务,所以使用本地时隙更具有吸引力。

倾向于在其大本营之外进行运营的长途低成本航空公司,将受益于开放天空的准入许可,但它们的增长如前所述是相对有限的。挪威国际航空公司能够在伦敦盖特维克机场枢纽运营,但它也有一个挪威的英国牌照。早期有迹象表明三分之一的欧洲之翼客流是长途飞行旅客,开放天空的价值在于允许欧洲之翼在其德国以外的枢纽运营,如维也纳。

放行许可的情况在北亚更为复杂。在一些市场,欧洲航空公司占有从其本国到中国的全部或大部分市场份额,如芬兰航空和北欧航空。但是在一些市场比如德国,有双边市场权利,因为无法获得飞越俄罗斯航权,使航空公司无法充分使用市场权利。这不是中国的限制,但是阻碍德国航空公司的扩张。因此,加强欧盟从卡塔尔/阿联酋/土耳其到中国的开放天空,似乎将成为欧盟和中国的一次飞跃。

七、签证政策的影响

减少签证限制对市场增长有重要影响。中美双方刚刚签订互相开放10年签证后,美国交通曾达到高峰。申根签证则相反,因为新的要求使获得签证更费时间,更需要资金保障。执行期是否能理顺,还有待观察。

英国市场对中国游客来说处于劣势,因为其签证只允许访问英国,而申根签证允许访问所有申根国家。有申根签证的中国游客可以去多个国家,这是访问欧洲的流行方式。英国正在寻求通过使其签证绑定比利时的申根签证来实现变通。英国退欧公投和英镑下跌可能会增加英国对中国游客的吸引力。但是,这些入境增长不太可能抵消英国出境的大幅下降。

八、总结

欧-亚无疑是具有最强竞争力的全球长途市场,但是从根本上欧洲-亚洲航线对航空公司而言是最困难的,因为在两端都有强大的竞争对手,而且在整个地区都有枢纽和强大的中转选择。

跨大西洋航线受三个合资企业控制,而跨太平洋航线很大程度上依赖于没有中间选择的东北亚枢纽或大规模第五航权服务。亚欧这种有序发展的机会不是那么明显。在两端市场中,各种航空公司和法律制度使得类似跨太平洋航线的一致性难以实现。

很少有市场能够免于竞争。日本似乎是安全的,但是有运力流失,而在接下来的几年中,日本航空公司必须要么大幅削减成本,要么允许更高效的航空公司取代它们。韩国还未放行海湾航空公司,但已经放开其进入中国的航空公司,这从长远看威胁更大。

东南亚航空公司可以说错失了通过寻求新合作伙伴和解决方案来适应现实竞争的机会。它们正积极尝试弥补,例如通过建立集团和跨国合资企业。

总体而言,欧-亚看起来可能是一个真正创新的、可以改变世界的市场。无论是在新航线还是对双边系统性质的影响上,中国的崛起不可避免都将带来巨大的变化。而且已经很明显,从北到南,这个地区的快速增长能够带来重大创新和吸引高水平的竞争。(供稿:王璇)