浅谈组建统一的逾重行李票电子化系统的可行性

摘要:逾重行李费是民航客运市场的经常性收费项目,与旅客出行密切相关。因机场代收逾重行李费仍保持“营业税”下结算模式,无法实时提供发票,存在投诉隐患。此外,由于各家航空公司逾重行李票格式不统一,造成机场代开、代收工作繁琐、低效,急需推行统一结算方式、统一票证格式的逾重行李单据,最终组建全行业统一的通用逾重行李电子化系统,提升行业信息化水平。

一、引言

日前,公司又受理一起索要“逾重行李费”发票无果的旅客投诉,经多方协调,最后由承运航空公司的总部通过“快递寄给旅客”方式予以解决。类似的发票投诉,公司过去也是屡有发生,每次协调都是颇费周折却无从根绝,个中缘由令人深思。从整个民航体系看,发票相关的投诉也屡见不鲜,民航运输局发布的月度“航空运输消费者投诉情况通报”中,每月都有2、3起关于发票的投诉事项。为何一份简单的逾重行李发票,会成为旅客投诉的焦点?个中原因是什么?能否更高效的解决办法?

本文从逾重行李费销售、结算模式出发,深入分析了中小机场代开代收逾重行李费业务流程中的内在症结,提出短期、长期两个不同的改进方案,在有效消除代收逾重行李费的潜在的投诉隐患的同时,提出全面推广通用逾重行李费电子化系统的可行性方案。希望在有效推进民航系统的供给侧改革过程中,精准发力,全面提升民航业信息化水平,为打造民航“真情服务”品牌,提供有力支撑。

二、逾重行李票及结算模式简介

(一) 逾重行李票与发票相关规定

1、逾重行李票

逾重行李费是指旅客的托运、自理行李中,超过该旅客免费行李额的部分,需要支付逾重行李费,逾重行李费率以每公斤按逾重行李票填开当日所适用的单程直达经济舱正常票价的1.5%计算。

逾重行李票是:各航空公司用于收取逾重行李费自制的收款票据,一式四联:存根联、旅客联、财务联、承运人联,目前每家航空公司都是自印逾重行李票据。

2、发票

《中华人民共和国发票管理办法》(简称发票管理办法)第三条规定:发票是指在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。发票应当套印全国统一发票监制章

3、发票使用规定

《发票管理办法》第二十条规定 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具发票。

第二十二条规定 不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

从《发票管理办法》相关规定看,航空公司自制的逾重行李票不属于正规发票,旅客有权拒收。

4、发票开具方与营业收入的确认

《中华人民共和国发票管理办法实施细则》第二十六条规定: 填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。也即:营业收入归属方才是法定发票开具人。目前民航逾重行李费结算模式下,逾重行李费全额计入航空公司营业收入,因此各航空公司属于法定的发票开具人

(二)逾重行李销售及结算模式

1、逾重行李销售模式

逾重行李费销售分自营、代售两种方式。

自营是指航空公司在机场有自己所属的值机柜台,由公司值机人员,按规定收取旅客逾重行李费,大型枢纽机场一般都由航空公司自营。

代售是指航空公司在机场没有自己的值机柜台,需要由机场的值机人员,代开代收相应的逾重行李费,也即代售模式,中小型机场逾重行李票销售都属于代售模式。

中小型机场指

2、逾重行李结算模式

自营结算:航空公司值机柜台自营销售逾重行李票,收取的销售收入,全额作为本公司收入,并实时开具正式发票给旅客。比如国航杭州营业部、浙江分公司从2014年3月18日开始在杭州机场为旅客提供逾重行李收费定额发票,解决了旅客报销不便的问题。

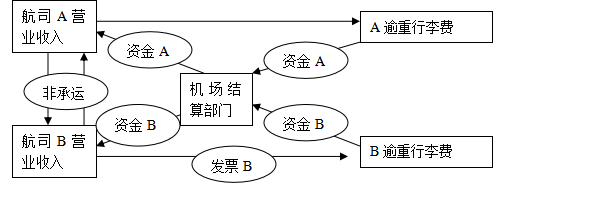

机场代售结算 航空公司先发放逾重行李票证给机场,机场代售后,将逾重行李票的财务联、销售报表、机场应收代理发票等资料快递至航空公司;逾重行李票的承运人联,随航班带回航空公司结算部门。

航空公司将本公司承运的逾重行李票财务联上记载的金额,全额确认为营业收入,并向代售机场回收营业款。如有非本公司承运的逾重行李票财务联的,再与承运公司分成。此模式下,逾重行李费的发票开具对象为旅客。(如图)

![]()

图1代售逾重行李费结算流程图

(三)逾重行李票销售模式存在的问题

航空公司逾重行李费作为民航业的基本收费项目,一直以来都是航空公司各管各家,自行印刷、发行,缺乏统一收费标准和票据格式,经营效率有待提高。尤其在代售模式下,除了不时因发票问题带来旅客投诉外,代售机场一线柜台上逾重行李票据多、计算标准多、结算端口多的弊端更为明显。

1、多家航空公司的逾重行李票同时存放机场柜台销售,给一线柜台工作带来诸多不便。即使三大航都在推广各自电子逾重出票系统,但柜台仍需打印各家航空公司的纸质逾重行李费单据,不能相互兼容,反而增加代售机场一线的工作效率。

2、 逾重行李代售模式下,原有财务结算流程并没有随“营改增”的全面实施做相应的改进,发票投诉隐患仍未消除。

3、 航空公司各自为政的逾重行李销售格局,给机场财务结算工作增加难度。 各家航空公司结算周期不同、报表格式不统一,会无形中增加机场财务结算的工作量和难度。

三、对策与困境

十三五期间,随着国家层面“互联网+”发展战略的持续推进及民航供给侧改革地全面展开,民航产业信息化程度必将得到大幅提升,逾重行李费电子化更是大势所趋。全面推行逾重行李电子化系统的前提,需要有统一结算规范、统一逾重行李票格式、统一的电子出票系统。

(一)逾重行李费短期改进方案——统一结算规范

逾重行李费短期改进方案的目的在于有效消除关于逾重行李费发票的投诉隐患同时,为后续全面推行逾重行李电子化建立高效的结算机制。

2016年5月1日起,国家税务总局发文全面推行“营改增”后,为解决逾重行李费发票难题,提供很好的政策支持。

在“增值税”机制下,机场代售逾重行李票可以视同为“委托代销”业务中的“买断”业务。通过增值税连续抵扣的纳税机制,在不改变销售模式、不增加机场代售税负的前提下,由代售机场直接开具普通发票供旅客报销。从机制上,彻底消除发票投诉隐患。

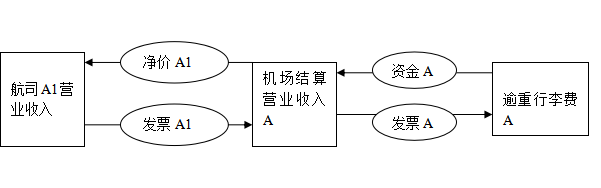

结算流程,如下图:

图2 买断模式结算流程图

具体操作方式:

1、机场代理人向旅客收取逾重行李费后,出具正式发票给旅客,并全额确认营业收入,并计提增值税销项税额;

2、航空公司定期根据结算净价,向机场代理人开具专用发票增值税发票,并按结算净价确认航空公司营业收入。

3、机场代理人根据收到的增值税专用发票抵扣计提的销项税额,并计算实际应交税费。账务处理如下:

机场代理销售逾重行李费时(增值税率为6%):

借:银行存款 A 贷方:营业收入 94%A

应交税金—增值税—销项税额6%A

收到航空公司发票并支付航空公司逾重行李票款A1时,

借:主营业务成本94%A1 贷:银行存款 A1

应交税金—增值税—进项税额 6%A1

目前该操作方式推行的主要阻力在于:各大航空公司的财务结算部门,已经习惯原有“营业税”环境下的账务结算处理流程,缺乏推进动力。

(二)逾重行李费长期改进方案——通用逾重行李票电子化系统

短期改进方案,解决了逾重行李费发票的投诉隐患,但是由于逾重票据不统一、电子端口不兼容,一线代售工作压力及后台财务结算工作中的繁琐、低效现象,也无助于逾重行李票电子化的全面推进。

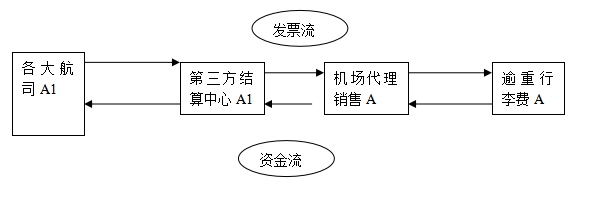

因此建议在逾重行李费代销结算流程统一的基础上,进一步统一逾重行李票格式,并由独立于航空公司以外的第三方(如民航结算中心)统一发放、统一清算,加快资金周转,为下一步全行业推广通用电子逾重行李票做好机制准备。

通用逾重行李费结算模式,比目前的销售模式更简洁,更高效。

图3.通用逾重行李结算流程图

四、结束语

逾重行李费是航空客运市场的重要服务收费项目,是航空运输企业的重要收入来源,有计划、有步骤地梳理逾重行李业务结算流程,积极推广通用逾重行李票电子化系统,提升民航服务的信息化水平,不仅能有效提高航空公司经营效率、效益,进一步提升民航信息化水平水平,也是民航供给侧改革的重要发力点。

五、参考文献

【1】http://www.carnoc.com民航资源网(Z)

【2】袁慧翔.管理会计促进民航企业发展研究【J】《中国商论》2015.15期

(作者:黄锡钱 温州机场集团有限公司)