关于我国发展航空维修业的思考

摘要:航空维修业是航空运输产业链中不可或缺的重要一环,是国民经济的重要组成部分。航空维修可以分为发动机维修、机身维修、附件维修、航线维修四大类。从全球航空维修业的发展态势看,我国目前还处在相对落后的水平,与我国民航运输大国的地位并不相称。本文分析了我国航空维修业发展水平不高的主要原因,并提出了相关政策建议,希望能引起业内对我国发展航空维修业的更多思考。

航空维修业是航空运输业的重要支撑产业。一个强大的航空维修产业,不仅能保障航班的正点运营,更能成为拉动经济增长,促进行业降本增效的重要产业。纵观欧美航空强国,其航空运输不仅在世界运输市场占据一席之地,其航空维修业更是全球市场的引领者。作为航空强国,建设一个强大的航空维修产业就成为必不可少的一环。

一、 航空维修的分类

通常情况下,我们把航空维修分为发动机维修、机身维修、附件维修、航线维修四大类。

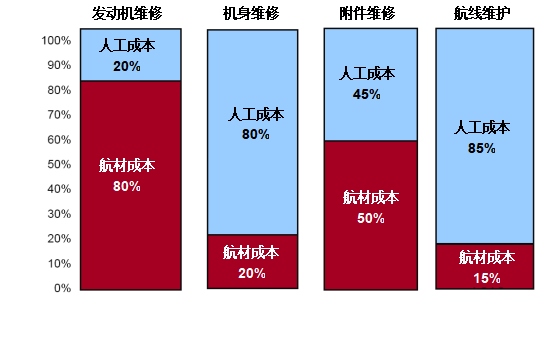

图1-1 维修分类图

如上图所示,在维修成本中,人工成本和航材部件成本几乎占据了所有的成本空间,但在不同的器材维修中,人工成本和航材成本对应比例又不尽相同。例如在发动机维修中,人工成本20%,航材成本80%,但是在航线维护中,人工成本高达85%,而航材成本只占15%。平均而言,航材消耗在维修中的成本所占的比例大约为45%-50%

从以上成本构成中,我们可以进一步将维修分为两大类:劳动密集型和非劳动密集型。人工成本在维修成本中所占比重超过50%以上,我们可以将这类维修业务归类到劳动密集型产业,人工成本占到50%以下,则归为非劳动密集型产业。如果我们以此为标准,航线和机身维修基本上属于劳动密集型产业,而发动机和附件维修属于非劳动密集型产业。

按照上述标准对航空维修产业进行细分,根据国际咨询机构的统计数据,在航线和机体维修上,原厂(OEM)的影响基本可以忽略不计。而在技术含量较高的发动机和附件维修市场,原厂(OEM)都超过了30%的市场份额,发动机维修市场的比例则更高。如下图所示:

图1-2 MRO份额占比图

二、 全球航空维修业的现状

从全球的航空维修市场看,2016年全世界的航空维修产值大约为680亿美元,各部分的市场份额如下图所示:

图2-1 全球MRO产值分布图

从上图中我们可以看到,在四大类维修业务中,发动机维修在维修市场中所占比重最大,其它三类市场规模比较接近。从航空维修市场的分布区域看,北美、欧洲和亚太是全球航空维修市场的主要聚集区域,也是航空维修行业最发达的区域,这一点与航空运输市场的全球格局也基本匹配。从全球航空运输市场看,无论从旅客总周转量,还是旅客总运输量来看,我国都是全球第二大民航运输市场,如果按照简单地逻辑推理,我国的航空维修业应该是和美欧并驾齐驱的全球重要的维修基地。但事实上,我国的航空维修产业发展状况与我国的民航运输大国地位并不相称。根据国外咨询公司披露的相关信息,2015年我国的航空维修产值约为51亿美元,只占全球维修市场份额的8%左右。

维修企业是一个国家或区域维修水平的代表,维修企业的竞争力强,则产业聚集效应更加明显。从全球主要航空维修企业的营收数据来看,排名全球前列的主要是汉莎技术(LHT)、新加坡技术工程公司(ST ENGINEERING)以及法荷航工业(AFI-KLM),这些企业一家的维修产值基本相当于我国维修产值的总和。以下附表是国内外主要维修企业营业收入的对比表。

表2-1 国内主要维修企业数据表

|

2015年 |

本期收入(亿元) |

本期净利润(亿元) |

|

AMECO |

46.44 |

0.26 |

|

东航技术 |

62.12 |

0.71 |

|

GAMECO |

21.73 |

1.6 |

表2-2 国外主要维修企业数据表

|

2015年 |

收入(亿欧元) |

利润 (亿欧元) |

|

LHT |

50.99 |

4.54(ADJUSTED EBIT) |

|

AFI-KLM |

40.12 |

2.14(INCOME) |

|

ST ENGINEERING |

45.32 |

3.78(NET PROFIT) |

从业务构成上看,国内主要维修企业与国外维修企业基本一致,都包括发动机、机身、航线和附件维修四大块业务。但是从业务的深度和广度上来说,差距明显。国内主要的维修企业,其主要业务来自于母公司的支持,第三方业务占比很小。而国外领先的维修企业,其第三方业务已经成为其主要的收入和利润来源,例如汉莎技术的第三方业务占比已经超过了70%,新加坡技术工程公司的第三方业务占比则达到了80%。国外的维修企业,其主要维修能力覆盖主流的窄体机和宽体机,而我国的维修企业,更多地集中在窄体机方面。从以上数据的对比中,我们可以很清楚地看出国内和国际领先维修企业在市场竞争力方面的差距。

三、 我国航空维修业存在的主要问题

(一)维修能力同质化严重,深度维修能力缺乏

根据航科院发布的《中国民航维修系统资源及行业发展报告》2015年版的数据,截止2015年底,中国民航局批准的国内维修单位数量445家,其中能够从事机体项目维修(含航线维修)有286家,能够从事动力装置项目维修有60家,能够从事部件项目维修有214家。在众多的维修企业中,主要的维修能力集中在320和737等窄体机方面,也就是这几百家的维修单位同时在争夺国内的维修市场。尽管部分大型维修企业维修范围覆盖的很广,有的甚至超过单一机型的80%以上,但是从维修的深度而言,还远远不够。大部分的附件维修能力集中在换件方面,相当一部分还要送到国外维修。以电子件为例,国外大型维修企业的维修深度可以达到电子元器件的更换上,而国内则更换整个电路板,在同样的价格下,盈利能力不言而喻。

(二)维修企业的集中度不够,还处在较低的发展水平

根据三大航2015年披露的年报数据分析,2015年我国排名靠前的主要维修企业,即北京飞机维修工程公司、东航工程技术公司、广州飞机维修工程公司这3家企业的维修产值大约为120亿元,约占亚太区域维修产值的10%左右。我们与欧洲的情况进行了一下对比,德国汉莎技术和法荷航工业这2家航空维修企业2015年的产值大约为91亿欧元,占到整个欧洲维修市场的50%以上。从以上的行业对比数据不难看出,我国航空维修企业的行业规模偏小,行业集中度低。进一步佐证了我国的航空维修企业在市场获取方面的差距,整个行业尚处在低端分散的发展水平。

(三)航空维修没有得到足够的重视,没有上升到产业发展的高度

由于我国目前运营的主要干线飞机全部来源于波音和空客这两家飞机制造巨头,主要的原厂(OEM)大部分来自于国外,因此国内在技术积累和人才储备方面先天不足。随着国内航空公司的不断发展壮大,机务维修力量不断得到加强,维修的深度和广度也有了很大的提高。但是我们也不得不看到,我国主要的航空维修企业,成立初期都是为了保障各自航空公司运营的,有的脱胎于大型航空公司和国外的合资企业,有的从航空公司的机务工程部独立而成,主要是为了满足保障自身机队运营而成立的。近几年,尽管国内的维修企业也加大力度,开拓第三方市场,但从现实情况看,主要服务客户以股东为主。造成这一现象的主要原因是,通常国内的航空维修企业都被看作是航空公司所属机务维修力量的一部分,在航空公司中并没有被当作主业来发展,所获得的资源支持有限。维修成本对于航空公司来说,是作为一项成本来加以控制的,因此也就谈不上资源投入和政策倾斜。如果我们换一种视角,将航空维修作为一种产业来进行发展,那么我们现有的投入和发展思路可能就存在很大偏差。作为行业来说,需要大量的资本投入进行必要的研发,同时需要吸引优秀的人才不断加入,只有这样才有可能激活整个行业发展的潜力。也就是说,尽管我们已经成为国际第二大民航运输市场,未来甚至可能成为全球第一大航空运输市场,但是如果航空维修业不能上升到产业的高度独立发展,那么我国的航空维修业也很难走出国门,成为国际市场竞争的主角。

四、 政策建议

(一)集中力量,重点突破

从我国当前航空维修业的发展水平看,在机身和航线维护这类劳动密集型维修业务上,我国的航空维修企业已经具备一定的实力,不仅满足了国内航空公司需求,而且AEMCO,GAMECO等已经承接了外航的飞机大修业务,在国际市场上也具备一定的竞争优势。发动机维修方面,国内的航空公司通过和OEM建立合资企业,或是在下属的维修企业上发动机的大修能力,具备了一定的发动机大修的保障能力,但是要想获得国际市场的竞争优势,前景不容乐观。主要原因是发动机是一项高精尖产品,核心技术和零部件生产全部控制在发动机生产原厂(OEM)手中,例如GE、普惠、罗罗等,而发动机大修的成本结构中,80%左右为航材成本,而航材市场基本上全部为发动机生产原厂所控制。国内要想在发动机维修市场参与国际竞争,目前来看,暂时并不具备比较优势。我国未来要想在国际航空维修市场占据一席之地,突破口应该集中在附件领域,主要原因如下:

首先,附件种类较多,涉及到上千个件号,而且原厂众多,技术门槛没有发动机要求那么高。

其次,附件维修的产值大,是航空公司选择服务外包的主要领域,发展空间广阔。国内的附件维修市场足够大,足以支撑起若干航空维修企业的生存和发展。

再次,附件维修存在一定的技术门槛和投资壁垒,一旦形成深度的维修能力,能够获得较好的利润回报,有利于维修企业的自我发展。

因此,我国维修企业在努力确保航线和机身维修这两块业务市场份额的同时,应集中资源,在附件维修方面发展深度维修能力,争取在这一领域获得重点突破。

(二)加强行业的统筹规划

要想改变我国现有航空维修业规模小、技术力量不足、同质化竞争激烈的现状,需要国家和行业层面做出一定的统筹规划。

首先,要从产业发展的高度来审视和统筹航空维修业的发展。航空维修不仅仅是保障航班正点运营的必要工作,而是可以作为一项重要产业来加以大力发展。因此,从产业发展的视角来看,整个航空维修业需要资本和技术的投入,同时也需要国家相关政策的支持。

其次,不断提高行业的进入门槛,支持国内规模较大、技术能力较强的维修企业通过强强联合或是兼并重组,不断提高行业的集中度。通过市场竞争,坚决淘汰一批落后过剩的产能,避免行业的恶性竞争。

再次,国内主要的航空公司作为航空维修企业的主要客户,需要给予国内维修企业更多的支持。一是市场资源方面的支持,对于国内主要的维修企业,在价格质量方面没有太大差异的情况下,尽量优选国内的维修企业承担相关的维修工作。二是联合起来向各OEM施压,要求OEM提供技术,帮助国内的维修企业提高维修能力。三是统筹国内的维修能力建设,尽量避免同质竞争,例如有的维修企业重点发展737的能力,而其他的维修企业重点发展320的能力,毕竟只有足够的维修量支持,维修企业才有可能去发展深度的维修能力,否则,每家维修企业只能通过价格战来解决市场的生存,尽管具备一定的维修能力和资质,但是因为种种原因,深度维修能力始终没有建立起来,无法真正参与国际竞争。航空公司作为维修企业的主要客户,对于航空维修产业的发展,起着重要的推动作用。

(三)加强行业立法,对部分OEM的技术垄断进行制约

在航空领域,部分原厂是某一机型的唯一供应商。此类原厂容易利用自己的市场或是技术优势,垄断某一类航材的供应,进而控制整个零部件的售后市场,导致其它竞争者很难进入。针对此类产品,我国应从立法上加强研究,进行必要的约束,鼓励竞争,否则,国内的航空公司只能接受年年涨价的苛刻条件,同时国内的航空维修企业也失去了参与市场竞争的机会。

五、 结束语

我国正处在从民航大国向民航强国迈进的伟大历史时刻,按照目前的发展速度,我国未来将成为全球第一大民航运输大国,由此必将催生出全球数一数二的航空维修市场。我们可以预见,随着机龄的增加,我国的航空维修市场将保持长期稳定的增长,为相关产业的发展提供充足的市场空间。建设民航强国,是中国民航的发展目标,同样也是光荣使命。作为民航强国的重要组成部分,我们期待未来我国的航空维修业能够随着我国航空运输业的不断强大,走向世界,成为全球航空维修产业的中坚力量。

六、 参考文献

[1]杨燕超. 航材保障与备件管理杂谈 [Z].

[2]蓝楠. 2015年全球航空维修市场稳中有为 [J].航空维修与工程,2015,7

[3]陈新锋 杨海涛.中国民航维修系统资源及行业发展报告 [J].航空维修与工程,2016,12

[4]相关上市公司年报 [Z]

[5]咨询公司ICF相关报告 [Z]

(作者:张华 中国航空器材有限责任公司)