美国航空业及行业整合

持续几年保持增长的美国经济在2007年遭遇重大挫折,次级住房抵押贷款市场危机全面爆发,并引起信贷紧缩,对实体经济造成巨大冲击,使经济发展前景蒙上了阴影。多数经济学家认为,07年年底到08年美国经济增长步伐减缓在所难免。美国2008年国内生产总值(GDP)增长预期下调至1.5%(此前预期为2.3%)。而这种放慢甚至下滑的经济增长削弱着航空业原有的客运需求,这意味航空公司运载量增长将会受到抑制。金融市场预测2008年的美国航空业将面临巨大挑战,航空业的发展前景不容乐观,另一方面,高持不下的燃油价格又向收益率和节约成本发起了挑战。

在美国承运人中开始了新的应对行动。那些传统的承运人希望将部分国内运载量转移到国际市场中,以获得较大的收益;低成本航空公司希望通过寻找国内市场中的商务客源提高收益;而那些聪明的航空公司则选择明确的服务附加费来实现他们的目的。这些新的行动会有些效果,但确是不够的。整个航空业在思考中酝酿着一场突破性的‘行业整合’。

一、外界因素影响下的美国航空业

(一)、放缓的经济对航空业的影响

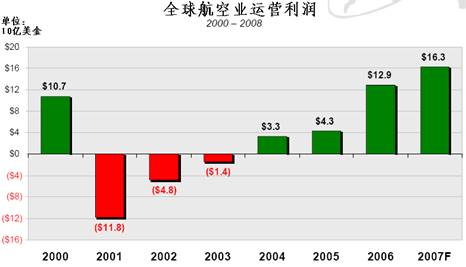

2004年开始随着全球经济的稳步持续增长,全球航空业运营利润成稳步上涨的形态。(图表1)07年更有明显的增长,运营利润达163亿,较之06年上涨了26%。

图表1:(单位:10亿美元)

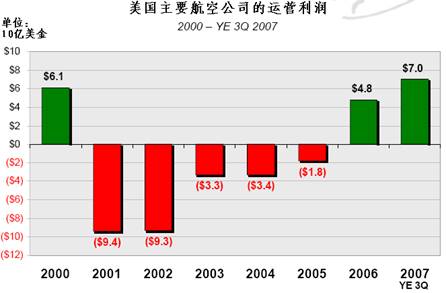

在美国,经历了2001年-2005年的航空业低迷期,航空业通过几年的改组,2006年开始的盈利能力也取得了很大的进步,2007年有更为显著的突破,盈利利润达到自2000年以来的最高值。(图表2)

图表2:(单位:10亿美元)

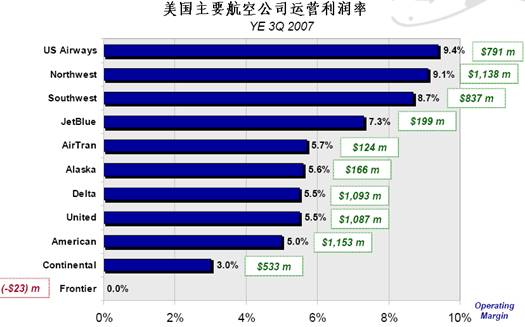

2007年前3个季度,在具有竞争力的主要承运人中,除美大陆以外的几家主要航空公司的运营利润率均达到了5%以上。(图表3)

图表3:

这种持续几年保持增长的美国经济却在2007年遭遇较大挫折,次级住房抵押贷款市场危机全面爆发,主要抵押贷款机构的次贷业务相关损失粗略估计将达4000亿美元。如果在4000亿美元的次贷损失中杠杆投资者承担2000亿美元,那么它们预计将被迫削减放贷额度2万亿美元,这对宏观经济造成的影响将是非常巨大的。一些人认为美国经济衰退已经开始,并可能持续一段时间。若这种情况持续一年,美国经济将出现明显衰退;若持续2至4年,经济将长期处于缓慢增长状态。

摩根士丹利、高盛、芝加哥大学和普林斯顿大学联合公布了一份研究报告,指出很可能目前的这场危机还未触底。除非金融市场能够很快调整资本结构,银行业对消费者和企业的贷款将可能减少近1兆(万亿)美元.这将使得未来12个月内的经济增长率减少逾一个百分点.

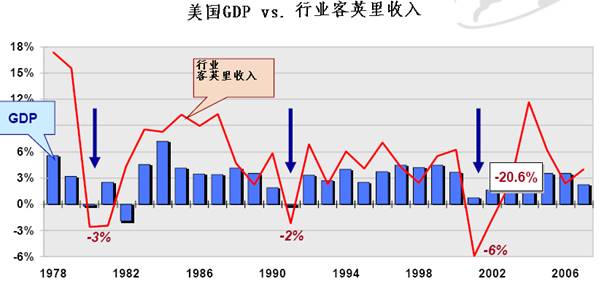

以往的经验告诉我们,一个缓慢发展的经济实体将会削弱2%的客运需求。(如图表4)如果其他因素水平持平的话,每递减2%的客英里收入就会削弱1.6%的客座率。以现在的客英里收入(yield)来看,行业收益可能会减少20亿美金的进帐。

图表4:1978年-2006年间,美国GDP增长与行业客英里收入

(二)、高持不下的燃油价格对航空业的影响

对比经济的放缓,另一方面燃油成本也呈戏剧性的持续高涨。预计2008年将达到每加仑2.6美金的高位。(如图表5)这使航空公司一贯采用的‘油价对冲政策’也很难缓解的棘手问题,如果油价已经暴升至一个难以作任何对冲的地步,冲几个百分点不但用处不大,还要冒着一旦将来油价大幅下跌损失惨重的风险。航空公司可谓是进退两难。

图表5:(注:到港价格=交易价格+运输费+保险费+港口附加费)

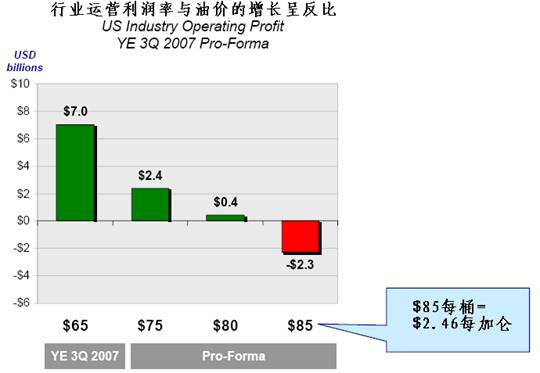

在这时即使油价有微小的回落,也不会改变其对航空业的破坏性,曾经很多人认为,如果2008年油价达到每桶78美金会使整个航空业的利润接近于零。从图表中(如图表6)可以看出如果油价逼近每桶85美金(相当于每加仑$2.46美金),行业利润将可能面临亏损。截至到2008年3月20日,每桶燃油价格收于101.84美金,已经远远的超出预期,当然这其中也有美元疲软的带动。

图表6:

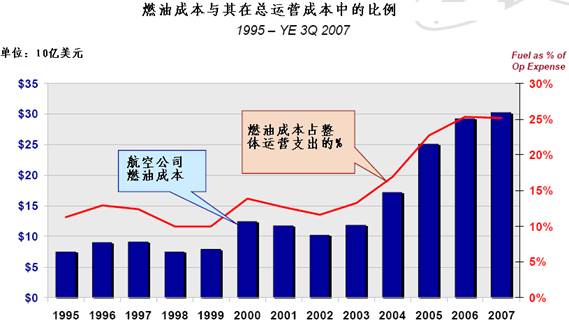

从1995年-2007年,随着油价成本的增高,其在航空公司运营消耗成本中所占的比例就越大,给航空公司所造成的压力也就越紧迫。(如图表7)

图表7:

二、航空公司的应对

(一)、传统航空公司的策略之一: 削减国内运力规模

经济放缓带来市场需求成不同比例的递减。一些传统的大型航空公司认为商务客源仍将是活跃的。美国2008年商务旅行预测显示:“2008年的商务旅行服务的需求仍然在增加,特别是涉及航空、酒店、租车、会议成套的系列服务更是会有增加的预期”;美国商务旅行执行协会也在2007年的旅游业调查中表示:“随着航空公司调整旅游政策来推进提前购票和推广网上预定的系统,2008年的商业旅行预算仍会保持平稳增长”;2008年1月18日,美大陆发言人曾指出:“我们从未看到过商业旅行需求的递减。早在2007年12月,我们会晤50强的财务公司,他们一致表示,较之2007年,希望今年有更多的国际商务旅行机会”以此证明其商务客源是源源不断的。

与商务旅行需求相比,休闲度假的需求谈起来就较为敏感,在众多的经济循环体中,这种较低价值的休闲旅行的需求确实是在递减。

于是,那些传统的航空公司在整个市场中下赌,认为国际运输仍然会给他们带来具有吸引力的收益率,国际运输战略能够帮助他们抵消经济带来的负面压力。从过去的数据来看,国际运力的增加确实对航线收益有助涨的效果,但这其中也不排出有一部份的功劳要归功于美元的疲软。(如图表8)

图表8:2000年-2007年间,美国航空公司国际客英里收入与国际运量的比较

达美航空公司和美国航空公司日前宣布将削减国内运力规模,以协助应对日益增长的燃油成本和低迷的美国经济。两家航空公司计划今年各自停飞15-20架干线飞机,达美还计划大幅裁员约2,000人。

美国航空计划于今年底削减国内运力,但具体幅度尚未指明;由于其停飞了15-20架737-500,削减幅度要高于其已承诺的3.5%-4.5%。达美表示将在2008年下半年削减10%的国内运力。同样计划于今年停飞20-25架支线喷气式客机,并表示由于该公司重点依靠国际业务(2008年国际运力将增长15%)支持其国内业务,因此全年国内运力将减少7%,其中大部分源于点至点飞行。“燃油问题即使不会造成行业危机,也毫无疑问已经造成前所未有的困境,”达美航空公司总裁兼首席财务官Edward Bastian在美国表示。他说如有必要,还将通过“自愿”方式裁减1,300名达美一线员工,通过“强制”方式裁减700名行政人员。 他补充说国际需求仍然非常强劲,但是需要在国内采取决定性行动。“由于燃油价格过高和国内市场的萎靡,我们正处于不确定区域,”他说。“我们认为2008年下半年削减10%(或更大幅度)的国内运力是最为恰当的措施。”

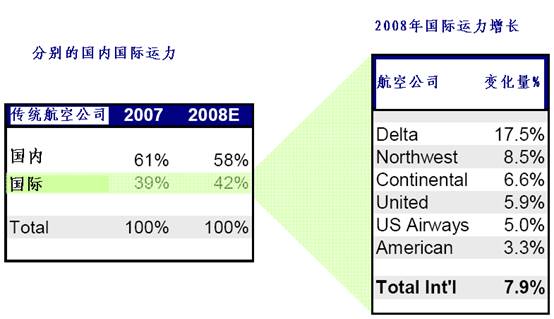

较之2007年,美国老牌航空公司转移了3%的国内运力来增加国际运输量。(如图表9)其中包括:2.5%的国内运力转化为国际运力;和0.5%国际客运运力新增长。假设这种转化能够收支平衡达到平均收益率,那么这些新增国际运量能够为航空公司增加两亿六千三百万美元的利润,接近总营运收益的收入的一半。但在实际执行过程中,这种运力转化是要消耗一部分成本的。

图表9:

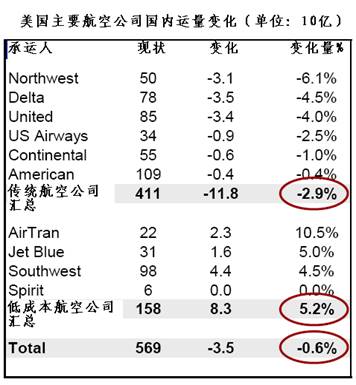

另一方面,在传统航空公司把国内运力转向国际市场的时候,那些低成本的航空公司就会坐收渔利占领那些空置的国内市场。(如图表10)而传统航空公司国内市场总运力配置递减0.6%,会导致其国内客运潜在需求2%的流失。

图表10:

同时,这种国内需求量的的流失最终必然会导致收益的降低。(如图表11)

图表11:

(二)、传统航空公司的策略之二:行业整合

市场中,在美国主要航空公司之间正在兴起关于合并整合的讨论。

2007年11月13日,股东Pardus 公然力劝达美航空与美联航的合并,“寻求航空公司之间的合并合作要比单独奋战更能够对抗油价的高涨和抵御经济风险。”言论发表的第二天,市场中,达美航空和美联航的股价就有了接近10%的涨幅。

美国航空业中的龙头公司也纷纷表态,期望加入到合并整合的队伍中来。西北航空公司CEO Doug Steenland在2007年10月30日曾说过,“合并整合后的大型航空公司能够为旅客提供更宽广的航线网络,同时,那些苦苦支撑的航空公司也可以通过整合资源降低运营成本和重复消耗”;美联航发表公告认为合并整合是不可避免的,他们绝不是坐以待毙的观望,而是以行动的眼光在关注;美国航空公司也表态说欢迎行业中的任何行动以推进航空公司的收益;达美航空更是认为,所有的网络航空公司都是行业整合的一部分。他们坚决相信这场革命刚刚结开序幕。

通过合并整合确能降低成本,如促销成本,销售成本,保险和地面服务的成本都会有所降低。但不容忽视的是一些成本也会随之增高,主要体现在与劳工相关的成本,如机上服务员,飞行员,顾客服务,维修劳工成本率会上调(2007年8月新劳动法的生效使得劳动成本重新上调)。所以虽然参与整合的航空公司能够提高一定程度的利润,但这并不轻松。

真正意义上的节约成本是航空公司航线网络枢纽系统整合所带来的利润提高。根据合理的整合方案,两个航空公司可以把服务功能类似的网络枢纽合二为一,分享资源,功能共用来达到降低成本的目的。(如图表12)这两个枢纽都将正常进行飞机运营。只不过飞机可以实现在一个枢纽降落,而在另一个枢纽进行维修。这样也会使所有的城市对和维修点都会有更好的连接和维修服务。另外,如果这种合理性能够有效地使支线飞机向窄体机转化,则又可以降低单位成本。(如:50座级的RJ型飞机要比窄体喷气式飞机单位成本大约高出30%。)

以为图12为例,美国东南部区域的两个较大枢纽--美西北的枢纽孟菲斯与达美航空的枢纽亚特兰大,并整合为一个大型枢纽(较大可能是废弃孟菲斯枢纽)。达美航空公司还在不同的网络段,分别与美西北、美联航、美大陆尝试这种网络枢纽分享,其中以与美西北的合并整合最为成功,产生的成本节省高达每年1.4亿美金。

图表12:DL与NW的网络枢纽整合将导致未来将有几个枢纽消失

西北航空和达美航空合并后将成为世界上最大的航空公司。

但是由于飞行员拒绝资历合并,达美航空和西北航空合并谈判陷入僵局。

2008年2月,两家航空公司向各自的飞行员简要通知了可能合并的详细信息,认为在没有得到飞行员的支持的情况下,两家公司的合并将遇到困难。民航飞行员协会(Air Line Pilots Association)代表了这些飞行员的利益。但是广泛的媒体报道显示,两个航空公司的飞行员在2月21日之后还没有进行会面,合并两家航空公司的资历表可能会问题重重。

西北航空有约1000名年龄在55岁以上的飞行员。4800名员工中较年轻的飞机员的资历将在老飞行员退休后得到提升,但是与拥有6000多名飞行员的达美航空合并将使员工规模更大,加剧了提升资历的困难。

西北航空在西雅图的飞行员劳方领导人表示,可能包含在合并协议中的财务激励制度的重要性要低于资历问题。美联社援引了致飞行员的“最新消息”,称“资历不能打折抛售。交易资历毫无意义,资历是长期的,而合约改善则是短期的。”

上周,达美航空首席执行官Richard Anderson向达美员工发表了一份备忘录,又为合并协议可能于近期公布这一打算罩上了一层疑云。他在一次经广泛报道的员工沟通中表示:“我们还没有达成一个满足我们全部原则的潜在[合并]交易。”他补充道,除非这些原则都得到满足,否则达美航空不会开始合并。这些原则包括保留达美航空的名称和保护达美航空飞行员的资历等级。

(三)、低成本航空公司的策略:扩大国内商务市场分额、增加非主流性服务利润

低成本航空公司快速寻找网络中剩余领土坐收渔利的同时,在试图寻找更多的利润点。

美西南在尝试‘公务舱可选择票价’,在高于Y票价种类中提供优先登机和饮品票的选择。JETBLUE意愿增加可退票舱位、测试空中互联网的通道、并在国际航线中投放类似合作承运的协议。但这些策略仍然只有很少量的低成本航空公司能够非常吃力的维持收益。

一些聪明的航空公司在这种情况下,试图最大限度地从每个客人身上挖取收益。比如他们所推行的“无附加服务产品”,这种产品摒弃了传统客票的‘产品包装’,使航空公司有能力鼓励消费者购买低价票。(如:加拿大航空公司的低票价(tango fare)中不设定提前座位选择和限制性通航点)。又如‘无绑定式特殊服务产品’:一些旅客愿意去购买与特殊服务相组合的低票价产品。(如:支付15美金来选择走廊边座椅的旅程)。另外还有一种‘动态捆绑式特殊服务产品’:旅客可以自由组合式的产品(比如对飞机/租车/旅店/活动项目等的组合选择),以这种产品来提高收益率和建立客户忠诚度。

而每家航空公司都有适合他们自身的销售战略,使它们能够最大程度的获得潜在受益。以美西北航空、美联航、瑞安航空为例。西北航空提供挑选走廊边的座位或出口边的座位的服务,每次收取$15的费用,除非是那些非常忠诚的会员才会免费。美联航在每架航班上实行"经济舱准入策略" ,预计将产生每年1亿美元的收益( $7 85人/日) ;瑞安航空公司则采用服务一律收费的策略,甚至包括check-in都要收取3英镑的服务费。这种非主流性的收入是不可小视的,几乎占航空公司整体利润收入的15%。

|

长途休闲旅行策略 |

||

|

|

内容 |

利润率增长 |

|

重新打包的旅行 |

$35--可以选择靠近出口的座位 |

0.14% |

|

$3/每件--逾重行李缴费 |

0.08% |

|

|

$75--退票 |

0.34% |

|

|

$25--家庭旅行服务 |

0.45% |

|

|

动态旅行捆绑 |

$20/每人 |

0.18% |

|

|

总计 |

1.20% |

面对每年20亿美金的潜在收益,航空公司正在从他们的旅客那里寻找和创造新的额外价值。中小规模的航空公司有机会引领这场收益革新和生产力的提高。为追求更大的利润,传统的航空公司失去了2%低票价的国内旅客。低成本航空公司却从这个‘被抛弃市场中’得到了3%的领土,以此扩大了5%国内市场分额,并在国内市场中强化其公务运输的形象。这使得在为商务客人服务方面,低成本航空公司更占优势。而传统的航空公司在扩张其国际航线范围的同时,也要承担更高的运营成本。

当前,在燃油成本高持不下和经济萧条风潮的影响下,航空公司的收益率是不能够通过增加飞行班次就能够达到的,我们真正需要是持续不断的、最大限度的发挥每一次飞行所可以拿到的收益利润,每一次的航行中,寻找和尝试新的突破性的途径去弥补日益被遏制的收益。而最重要的是迈出‘行业整合’合理化的第一步,切实的降低成本、提高利润来抵抗经济风险。 (孙庾)