美欧亚洲航空市场结构变化对中国民航发展的启示

摘要:本文深入研究了2008年国际金融危机以来,特别是近几年美欧亚洲和国内航空市场结构的变迁,分析了我国正在形成的“航空枢纽多极化”趋势,以及有关产业政策的缺陷,提出了促进中国民航可持续发展的一系列建议。

关键词:市场结构、寡头竞争、枢纽多极化、破产保护

2008年国际金融危机以来,特别是近几年,国际航空市场结构发生了重大变化:美欧航空业经过大规模兼并重组,产业集中度大幅提高,航空公司进入到历史上最好的盈利周期;亚洲低成本航空发展迅速,传统全服务航空公司增长缓慢或走向衰落;在经济增长放缓、高铁冲击不断加剧的背景下,中国航空市场集中度不断降低,国际航线遍地开花,出现“航空枢纽多极化”趋势。深入研究这些变化趋势,对完善我国航空运输政策、促进中国航企不断增强国际竞争力、实现可持续发展具有重要意义。

一、美欧亚洲航空市场结构新变化

(一)美国航空市场形成了“3+1”寡头竞争结构,航企议价能力和盈利水平大幅提升。

2008年国际金融危机爆发后,美国前八大航空公司均陷入破产崩溃的边缘,资产负债率一度都接近或超过100%,多家公司寻求破产保护,先后进行了兼并重组。2008年,达美航与西北航合并;2010年,美联航与大陆航合并;2013年,美国航与全美航重组,成为全球最大的航空公司;2016年,阿拉斯加航26亿美元收购维珍美国航空,成为美国第五大航空公司。经过这一轮兼并重组,美国航空市场集中度大幅提升,前四大航的市场份额超过80%,议价能力显著增强。截至今年3月底,美航集团(AA)、达美航空(DL)、联合大陆航空(UA)、美西南航空(SW)的飞机总数分别达到1536、1301、1231和723架;2015年分别实现净利润76亿、45.3亿、73.4亿和21.8亿美元,2016年分别实现净利润26.8亿、43.7亿、22.6亿和22.4亿美元。(2016年,受预提所得税影响,AA和UA净利润变化较大,分别比上年增加预提了49.2亿和46.8亿税收)。

美国是全球航空运输最发达的国家,除了西南航之外,其它几家都不是集中管理,采用的依然是相对分散、多品牌经营模式。更为常见的是,美国三大航都通过舱位购买协定(CPA)湿租众多中小航空公司的飞机来经营。

CPA(Capacity Purchase Agreement),是大型网络型航空公司向中小航空公司或支线航空公司购买运力的一种商业模式,俗称“湿租”。小公司提供飞机、机组人员,负责飞行和维修,大公司负责商业经营,如航班计划、市场营销等,对外销售用大公司品牌、挂大公司代码。国际金融危机后,CPA已成为美国航空业普遍采用的商业模式。中小、支线航空公司可同时与多家大型航企签署CAP协议。如号称美国第五大航企的Sky West,共有70座以下支线机712架(2010年Sky West与Express Jet合并后,使用Sky West同一牌照),通过CPA方式,同时为AA、UA、DL三大航运营支线航班。在亚特兰大枢纽,DL大约占74%的份额,但大部分是支线。DL在支线上都是湿租别人的飞机,这些飞机都挂DL代码,由其统一安排航班和销售。

CPA经营方式,具有以下优点:一是降低了大型航企的安全风险。在CPA协议中,飞行、机务等技术性风险都由小公司承担,大公司只承担经营风险。二是降低了大型航企的资产负债率。大公司通过CPA获得的运力,既不是自有飞机,也不属于融资租赁或经营租赁,飞机航材等大量固定资产不进入大公司资产负债表。三是降低了大型航企的网络风险。航企到了一定规模,比如超过1000架,如果全部采取一体化运营,网络联动风险会很高。由于天气、流控等原因,一个节点出现大面积延误,整个网络都会变得混乱不堪。利用CPA方式,小公司独立飞行地区航线,降低了大公司的网络联动风险。四是降低了大型航企的内部交易费用,避免了“大公司病”或规模不经济。CPA和制造业、IT行业的“服务外包”(Out Sourcing) 有类似之处,也具有“共享经济”特征,便于大公司获得最佳规模经济效果(航空运输业的最优规模点是多少?目前还没见这方面的实证研究,AA、UA和DL,尽管号称都有1000多架飞机,但不少飞机都是通过CAP方式湿租小公司的)。下面重点介绍美国四大航情况:

1. AA。与全美航(US Airway)合并后,美航集团成为美国和全球最大的航空公司,目前共有飞机1536架,其中干线930架,支线606架(243架支线机通过CPA方式获得),共有9个枢纽,分别是Chicago、Charlotte、Dallas、Los Angeles、Miami、New York、Philadelphia、Phoenix和Washington。

AA共有4家全资子公司(American Airlines、Envoy Aviation、Piedmont Airlines和PSA Airlines),以及一家支线航空公司American Eagle(美鹰航空)。美鹰航空又通过湿租10 家支线公司组成(Air Wisconsin、Compass、ExpressJet、Mesa、Republic、SkyWest、Trans States等),这些支线公司都与AA签署了服务托管协议(CPA),利用AA代码运行航班。

2. DL。与西北航合并后,达美航成为全球和美国第二大航空集团,目前共有飞机1301架,其中干线832架,支线469架。共有13个枢纽,美国国内9个: Atlanta、Boston、Detroit、Los Angeles、Minneapolis-St.Paul、NewYork-LaGuardia、New York-JFK、Salt Lake City、Seattle,还有4个海外枢纽:Amsterdam、London-Heathrow、Paris-de Gaulle和Tokyo-Narita。

Delta的运行特点:第一,每个枢纽负责集散周边客货,支撑枢纽至枢纽间航班运营。第二,广泛组建国际合资公司,分别与法荷航、维珍大西洋航空组建了跨大西洋合资公司。第三,通过参股建立更紧密的联盟伙伴关系,如参股墨西哥航、中国东航以及巴西低成本GOL航空。第四,与多家公司达成CPA协议,建立子品牌。其中,Endeavor Air是DL的全资子公司,Express Jet、Sky West、Shuttle America、Compass 和GoJet 都是其CPA签约公司。

3. UA。与大陆航合并后,美联航成为美国和全球第三大航空公司,目前共有飞机1231架,其中干线737架,支线494架,共有8个枢纽,分别是:Newark Liberty、Chicago O’Hare、Denver、Houston Bush、Los Angeles、Guam、San Francisco和Washington Dulles。

UA下设支线子品牌United Express,与Republic、Commut、Express Jet、GoJet、Mesa、Shuttle America、Sky West和Trans States共8家支线公司通过CPA开展合作。在UA的1231架飞机中,通过CAP方式湿租的飞机达到494架。

4. SW。1971年,美西南航在德州达拉斯成立,已连续45年盈利。西南航主要采用点到点直飞方式运营,其低成本模式已成为全球航空业最成功的案例。西南航在美国40个州和南美哥伦布亚地区、墨西哥、牙买加、巴哈马等共97个点提供服务,重点服务的机场有15个,其余大部分均属于中小型机场。截至2016年底,西南航共运营723架B737飞机。

(二)欧洲航空市场形成了“3+2” 寡头型市场结构,市场效率和盈利能力逐步提升。国际金融危机以来,欧洲航空市场也发生了重大变化。在欧盟天空开放、统一市场的政策环境下,不少中小航企像瑞士航、意大利航、奥地利航等先后被大型航企收购。目前,欧洲航空市场也形成了寡头型市场结构,包括三家全服务航空公司法荷航、汉莎航、IAG(英航母公司)和两家低成本航空公司瑞安航、易捷航。截至2016财年底,这五家航企分别拥有飞机552、617、548、341和257架,2016财年分别盈利7.92亿、17.76亿、19.52亿、15.59亿欧元和4.27亿英镑,在欧洲疲弱的经济环境下,仍取得了良好的经营业绩。

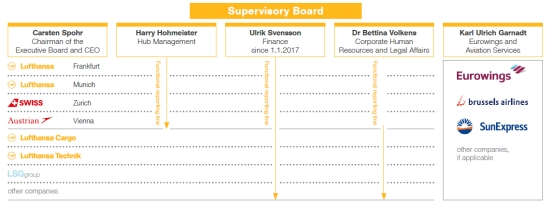

1. 汉莎航。汉莎客运板块包括:汉莎航空(包括德国之翼 Germanwings和欧洲之翼Eurowings两家低成本航空)、SWISS和Austrian航空。同时,参股Brussels Airlines、SunExpress和JetBlue。截至2016年底,汉莎客运共有飞机617架。

图1-1 汉莎航空管理分工图

汉莎客运板块实施多枢纽运营,通过法兰克福、慕尼黑、苏黎世和维也纳四大国际枢纽,连接全球100多个国家301个城市。德国之翼和欧洲之翼主要运营中短途点对点航线,未来这两个子品牌将整合到新的欧洲之翼旗下。

2. 法荷航。法荷航集团客运板块主要包括:法航、荷航、HOP!和Transavia。其中,法荷航收入占整个集团的80%。截至2016年底,全集团共有飞机552架。

HOP!负责运营法国国内支线,每天提供连接法国境内34个机场的航班。Transavia是低成本航空公司,运营荷兰和法国出发的点对点航班,截至2016年底共拥有63架B737飞机,在荷兰、法国分别经停37和26个航站,重点服务7个机场Amsterdam、Rotterdam、Eindhoven、Paris-Orly、Nantes、Lyon和Munich。

3. IAG。International Airlines Group是一家西班牙公司,2010年8月成立,目前旗下有四家航空公司:British Airways(100%)、Iberia(100%)、Vueling(99.48%)和Aer Lingus(100%)。2011年1月,British Airways和Iberia完成重组,2013年4月收购Vueling,2015年8月收购Aer Lingus。2016年,IAG集团客运量超过1亿人次,目前共有飞机548架。

British Airways(英航)是全服务航空公司,以伦敦希思罗和盖威克机场为基地,拥有全英最大的国际航线网络,截至2016年底共有飞机293架。

Iberia也是一家全服务航空公司,以西班牙马德里Barajas机场为枢纽。马德里是欧洲通往拉美的主要门户,Iberia是该市场最大承运人。Iberia Express是Iberia旗下低成本子公司,2012年3月组建,截至2016年底共有飞机98架。

Vueling是低成本航空公司,2004年组建,以巴塞罗那为基地,Iberia拥有其45.85%股权。截至2016年底,Vueling共拥有飞机110架,提供西班牙往返欧洲、北非等中短途航线。Vueling和Iberia通过代码共享相互提供服务。

Aer Lingus是一家爱尔兰航空公司,以都柏林机场为基地,主要运营爱尔兰至英国、欧洲的短途航线,以及爱尔兰至美国的长途航线,截至2016年底共有飞机47架。

4. 瑞安航。Ryanair成立于1985年,是一家爱尔兰航空公司,目前已发展成为欧洲最大的廉价航空公司。瑞安航在伦敦斯坦斯特机场、都柏林国际机场、法兰克福哈恩机场设基地,重点服务的机场包括利物浦机场、伦敦卢顿机场、香农国际机场、布鲁塞尔南机场等。2016财年(截至2016年3月31日),瑞安航承运旅客1.06亿人次,目前共有341架B737飞机。

5. 易捷航。Easyjet1995年在英国成立,主要经营欧洲境内点对点航线,是欧洲第二大低成本航空公司。2016财年,它在31个国家132个机场运营803条航线,承运旅客7310万人次。截至2016年9月底,共有A320系列飞机257架。

图1-2 易捷航空主要营运点

(三)亚洲低成本航空公司快速发展,对全服务航空公司冲击越来越大。亚洲人口占全球总数的66.7%,经济总量占全球33.8%,经济发展迅速,市场潜力巨大。近年来,亚洲航空市场的一个显著特点就是低成本航空发展迅速,狮航、亚航、鹰航,以及我国的春秋等低成本航企都适应了亚洲人口多、平均收入低等市场特点,其迅速发展对传统航空公司构成了严峻挑战。近几年,亚洲全服务航空公司如国泰航、新航、日航、大韩航都呈现出衰落和停滞态势,国泰航和新航都开始裁员。目前,狮航、亚航和鹰航分别拥有单通道飞机236、188和179架,年客运量增速普遍在30%左右,发展速度明显快于全服务航空公司。

二、中国航空市场结构新变化

(一)中小航企快速发展,三大航市场份额逐年下降。近年来,我国逐步放松航企准入和运力限制,目前已有运输航空公司57家,其中客运51家,全货运6家。截至2016年底,全民航共有运输飞机2950架,其中三大航1908架,占比64.7%,客运量份额为68%,总周转量份额为73%,呈逐年下降趋势。目前,我国航空市场结构与欧美放松管制前期情况类似,各公司都在跑马圈地、扩大运力,市场竞争日益激烈,需要相当长时期,经过几轮兼并重组,才能达到欧美那样比较稳定的市场格局。

特别指出的是,海航作为我国第四大航,近年来发展迅猛。通过与地方政府股权合作,海航参控股了18家航空公司。截至去年底,海航系拥有500多架飞机,其中海航股份只有162架。与三大航以分公司为主、总部集中管理的经营模式不同,海航实行多子公司、多品牌管理模式,经营方式相对分散,也比较灵活。

(二)呈现“航空枢纽多极化”趋势,区域枢纽对主枢纽分流明显。2015年,国务院《关于促进民航业发展的若干意见》中指出,“着力把北京、上海、广州建设成功能完善、辐射全球的大型国际航空枢纽,培育昆明、乌鲁木齐等门户枢纽,增强沈阳、杭州、郑州、武汉、长沙、成都、重庆、西安大型机场的区域枢纽功能”。2016年,中国民航客运量已达4.88亿人次,总周转量961亿吨公里,吞吐量超过1000人次的机场达28个,超过2000万的14个,超过3000万的10个,超过4000万的7个。在地方政府大力支持下,不少机场都在努力开通国际航线、打造国际航空枢纽。在过去5年间,我国新开辟的90条远程国际航线中,有41条是连接国内二线城市的。2016年我国至少有15个二线城市开辟了远程国际航线,如青岛就开通4条洲际航线,直达旧金山、墨尔本,昆明、深圳、成都、武汉、长沙都相继开通不少远程航线。2016年底,我国和澳大利亚签署了全面开放航权协议,未来将有更多的国内二线城市开航澳洲。这种“航空枢纽多极化”趋势,必然对三大航的枢纽中转模式带来巨大冲击。

我国“航空枢纽多极化”原因:第一,随着我国经济社会快速发展,经济和人口越来越向大中城市集中,导致二线机场吞吐量快速增长,为“枢纽多极化”奠定了市场条件。去年吞吐量超过2000万的14个城市,特别是成都、昆明、深圳、西安、杭州、武汉等,都已具备构建国际航空枢纽的市场基础和规模优势。

第二,地方政府建设国际化城市的积极性很高,扶持基地航空公司开通国际航线的力度逐年加大。在地方政府的财政、税收、土地等政策支持下,航空公司国际航线的经营压力大大减轻,三大航不再固守京沪广三地,纷纷转向二线城市开通国际长航线。

第三,高铁冲击不断加大和出境游快速增长引导航空公司把富余运力转投国际航线。目前,京沪广三大机场的空域和时刻资源严重饱和,中小航空公司难以进入,必然选择资源相对宽松的二线机场开通国际航线,差异化构建航空枢纽。

根据FAA的定义,年吞吐量在全国总量1%以上的机场就为大型航空枢纽。以此计算,美国2015年有大型枢纽机场29个,我国2016年已经达到30个。随着中国民航快速发展,未来必然有更多的二线机场向大型航空枢纽迈进,我国必然出现“航空枢纽多极化”趋势。

三、美欧亚洲航空市场结构变化对中国民航发展的启示

(一)继续实施放松管制,鼓励行业兼并重组,不断完善市场结构和产权结构,提高行业资源配置效率。进入新世纪以来,我国航空运输业飞速发展,一跃成为世界第二民航大国。2016年,中国民航客运量、货运量和总周转量分别达到4.88亿人次、667万吨和961亿吨公里,各项民航事业都取得了举世瞩目的成就。这一方面得益于党的改革开放政策,另一方面得益于中国民航持续深化改革,特别是航空市场监管上的改革。

美欧航空业实施放松管制30多年来,尽管市场跌宕起伏、危机不断,不断有航企倒闭和新生,政府一直坚持航空自由化政策,对市场准入、退出、价格等经济行为基本不管。同时,在行业陷入低谷、企业濒临破产时,鼓励航企兼并重组,除了反垄断审查外,基本不加干预。这种放松管制政策,以及美欧2007签署的大西洋两岸天空开放政策,有效提升了资源配置效率,保证了行业危机时市场迅速出清和行业兴旺时资源及时流入。历经多次危机,特别是2008年的国际金融危机和2012年的欧洲债务危机,美欧管理优秀、竞争力强的航空公司生存下来,并通过兼并重组逆市发展,最终形成了目前规模经济与竞争活力相互兼容的寡头竞争型市场结构,整个行业走到良性发展的道路。

经过多年发展,我国航空市场已经形成了以三大国有骨干航空公司为主,众多地方航空公司、民营航空公司协同发展的新格局。目前,我国民航主管部门在价格上的监管基本放开,市场准入、运力引进上的管制也逐渐放松,航班时刻资源配置上的市场化改革也做了些尝试。2016年8月,民航局出台了《关于加强新设航空公司市场准入管理的通知》(民航发〔2016〕96号),适当收紧了市场准入政策。建议下一步继续完善市场准入和运力引进上的监管政策,为各类资本进入航空市场提供稳定的政策环境。同时,鉴于我国航空市场集中度偏低,存在小、散、安全风险大等问题,建议鼓励航空公司兼并重组,完善优胜劣汰的市场机制,使管理优秀的航企通过并购重组加快发展、规模化发展,提高我国航空公司的规模经济效应和国际竞争力。此外,在航权时刻资源分配上,建议继续引入市场机制,完善大型枢纽机场、干线机场的新增时刻资源拍卖政策。为避免市场炒作,加重航企负担,可探讨“次价中标”机制。总之,要通过以市场为导向的深化改革,最终建立起规模经济与市场竞争相互兼容的市场结构,以及国有资本与民营资本相互补充、相互混合的产权结构,提高行业资源配置效率,加快实现民航强国战略目标。

(二)协调中央财政部门,规范地方政府的航线补贴政策,避免我国航企在国际长航线上自相残杀。近年来,我国各省份、各城市间的竞争越来越激烈,目前已有近20个城市提出要建设国际金融中心、国际贸易中心、国际会展中心、国际航空枢纽等(这种地方政府主导的投资竞争模式,曾被解释为我国经济发展的动力之一,但带来的重复投资、产能过剩、债务负担等问题已经开始显现)。在这种不切发展实际、不顾经济实力、不计债务负担的预算软约束下,不少地方政府都把开通更多的国际航线、特别是洲际航线作为政绩目标。为了开通国际航线,不少城市给航企大量财政补贴和土地、税收优惠,并且互相攀比、愈演愈烈。如四川省、成都市政府对某航企开通的欧美航线单班补贴达到120万,湖北省、武汉市政府给欧美线的单班补贴接近百万,深圳市政府对欧美长航线的年补贴额达到1亿,总补贴额超过2亿。

据了解,欧美国家除了机场可以给航企一些收费优惠外,政府没有给航企财政补贴的先例,公平竞争是欧美航空业发展的准则。我国目前这种不切实际、愈演愈烈的航空产业政策,扭曲了资源配置效率,有必要加以限制,理由是:第一,一些经济不发达、客源不足的二线城市,把大量纳税人税收用于航线补贴,削弱了财政资金的再分配效率。第二,在高额补贴政策支持下,国内航企在一些二线城市开通的远程国际航线,平均客座率很低,有些不到40%,运力浪费严重。航空公司为吸引客源,不惜竞相杀价,个别航线的平均座公里收入不到0.2元,大部分国际长航线加上政府补贴后仍处于严重亏损状态。第三,在航线补贴政策刺激下,我国国际长航线遍地开花,大型航空公司的中转枢纽战略受到严重冲击,京沪广三大枢纽也受到不同程度的分流。这都不利于我国打造国际一流的航空枢纽和国际一流的网络型航空公司,不利于民航强国战略的实施。第四,不切实际的航线补贴政策往往难以持续,并为权力寻租和滋生腐败创造了条件。对不少二线城市来讲,三年甚至更长的航线补贴也很难培养出持续盈利的洲际航线。去年,三年补贴到期后,英航、法荷航先后停飞了成都—伦敦和青岛—阿姆斯特丹航线。

总之,目前我国地方政府愈演愈烈的航线补贴政策和前些年在显像管、光伏、风能、新能源汽车等行业的产业政策一样,严重扭曲了价格机制,降低了资源配置效率。建议民航局协调中央财政部门和地方政府,研究出台规范航线补贴的办法,尽早从根本上遏制这一低效无效的产业政策,避免中国航企之间自相残杀,使之多练内功,更加公平地参与国际市场竞争。

(三)完善航空枢纽规划,打造世界一流的航空枢纽和航空公司。目前,我国航空运输业的市场集中度逐年降低,竞争强度普遍高于美国。2015年,DL在亚特兰大的市场占有率达到73.6%,AA在迈阿密、达拉斯机场的占有率分别达到70%和67.3%,UA在纽瓦克机场的市场份额为48.4%,美西南航在巴尔的摩的市场份额也高达71.3%。而我国三大航在京沪广的市场占有率都不到50%,在二线机场占有率更低。“目前,我国三大机场群和干线机场的航线网络普遍存在国际航线航班占比低、中转率低、航班衔接不畅等问题,构建结构更合理、覆盖更广泛、服务更全面的航线网络,是我国“十三五”机场群建设的重要任务”。建议民航局继续加强宏观规划和政策引导,加快打造京沪广三大国际航空枢纽,推动三大机场群统筹构建航线网络,最终在我国形成网络型与区域型、干线与支线、客运与货运、全服务与低成本相互协调、差异化发展的航空运输市场。同时,鼓励大型枢纽机场和干线机场向基地航空公司倾斜,在机场收费、航班时刻、地面服务等方面支持基地公司发展,建立大型航空枢纽与大型航空公司协同发展新格局,推动我国从民航大国向民航强国加快迈进。

(四)完善产业政策,推动低成本和支线航空公司快速发展。从欧美亚洲航空市场结构的变迁可以看出,低成本和支线航空的发展依然方兴未艾。在北美市场,通过CPA方式,支线航空公司与大型网络型航空公司协同发展的模式已非常成熟。在欧洲市场,大型网络性航空公司如汉莎航、法荷航和IAG,也都建立了低成本航空、支线航空子品牌。在亚洲市场,低成本航空的发展势头大大超过网络型航空公司。

随着我国经济社会快速发展,航空运输进入到大众化时代,发展空间巨大。但我国人口众多、人均可支配收入低的状况一时还难以改变,这为低成本航空发展提供了良好的市场基础。截至2016年底,我国有各类运输机场218个,到2020和2025年,机场总数将分别达到260和342个,未来9年这124个新建机场基本上都是支线机场,这为我国低成本和支线航空发展提供了较好的供给侧基础。多年来,我国低成本和支线航空发展一直缓慢,一个重要原因就是边远地区经济没有发展起来,以及支线机场数目太少。随着我国经济社会发展、扶贫攻坚力度加大、旅游业快速成长,以及众多支线机场投入使用,未来10年我国低成本和支线航空将进入到发展的快车道。去年,民航局《关于加强新设航空公司市场准入的通知》,为支线航空发展提供了很好的政策支持。建议下一步,从航路与机场收费、税收政策等方面继续出台支持低成本和支线航空发展的政策,同时鼓励大型航企建立低成本和支线航空子品牌、子公司。此外,对边远支线机场和支线航空公司,制定促进其提供普遍服务的倾斜政策,使航空运输尽快惠及千家万户。

(五)推动国家出台破产保护法。美国航空运输业每年创造的经济增加值约占GDP的4.5%,全球平均达到3.5%。航空运输是基础产业,不仅提供了大量就业机会,也是旅游、文化、商贸、高科技等产业发展的基础,航企破产倒闭对经济社会影响巨大。过去10年,美国航空业跌宕起伏,除西南航外,前6大航都先后濒临破产。鉴于航空运输业的基础地位和重要作用,美国政府均对这些公司实行了破产保护。美国航企充分利用这个政策,进行合并重组,减免了大量税金和债务,重新获得发展活力。目前,我国这方面的法规尚不完善,只有《破产法》,而没有《破产保护法》。建议民航局研究设立破产保护机制,对行业系统性风险从法律上托底,更好地推动我国航空业稳定可持续发展。

参考文献

1.美航集团(AA)、达美航空(DL)、联合大陆航空(UA)、 美西南航(SW)官网,2015和2016年财务报告。

2.民航局财务司. 全球低成本航空发展的新趋势及对我国的启示[R]. 中国民航局, 2013.

3.王志永. 中国民航市场结构重组、分类管制与协调政策研究[M]. 中国民航出版社, 2006年4月. 90-91.

4.冯正霖. 把握“一带一路”发展重大机遇 打造世界级城市群和机场群的新联通[N]. 中国民航网, 2017年5月.

5.殷丽萍, 美国航空的破产与救赎[J]. 中外管理, 2013年, 第5期.

(作者:王志永 南航集团政策研究室)