公务航空市场低迷高价值旅客金矿尚待挖掘

摘要:中国通用航空业,特别是公务航空,一直被认为是我国改革开放40年来唯一尚未真正发展的行业。但在国家行业政策的扶持下,公务航空仅仅在高速发展4年后便又回归平静。是因为公务航空已走完短暂的行业成长期、进入行业成熟期?还是因为其他关键因素制约了我国公务航空的可持续发展?本文分析了我国公务航空发展现状及主要制约因素,不仅为机场筑巢引凤发展公务航空业务提出建议,而且为民航和地方政府制定政策提供一定参考,希望为通用航空业可持续健康发展建言献策。

近年来,随着国家政策导向的逐步明晰,支持通用航空发展的政策相继出台,号称我国改革开放40年来唯一尚未真正发展的产业——通用航空业也将迎来快速发展的黄金期。公务航空作为通航发展的先锋和代表,国家相继出台《国务院办公厅关于促进通用航空业发展的指导意见》、《关于进一步深化民航改革工作的意见》和《通用航空 “十三五”发展规划》等相关政策,鼓励社会资本进入公务航空领域,引导公务航空多层次发展,推动公务航空专业化、市场化进程,规范公务及运营收费项目、标准,促进公务航空等消费类服务加快发展。在国家及相关部门政策支持下,公务航空迅速得到发展壮大。

在2013年颁布《关于加强公务航空管理和保障工作的若干意见》的基础上,民航局对《通用航空经营许可管理规定》(中国民用航空总局令第176号)进行了修订。2016年6月1日开始施行新规定,即《通用航空经营许可管理规定》(交通运输部2016年第31号),进一步为公务航空发展保驾护航。新规定充分贯彻十八届三中全会“简政放权,激发市场活力”的精神,重点在企业设立和准入门槛两方面为公务航空等通航企业“松绑”:一是,通航企业设立从过去的“先证后照”改为“先照后证”,即可先到工商部门办理登记,然后再取得行业许可,简化经营许可程序。二是,原本较高的企业运营门槛从两架自有飞机改为一购一租,以此减轻企业设立时的资金压力,盘活资金,同时支持国内飞机租赁业的发展。那么,在局方政策的持续引导下,公务航空业能否进一步加快发展?

一、公务航空盛宴,尚未开始便已茶歇

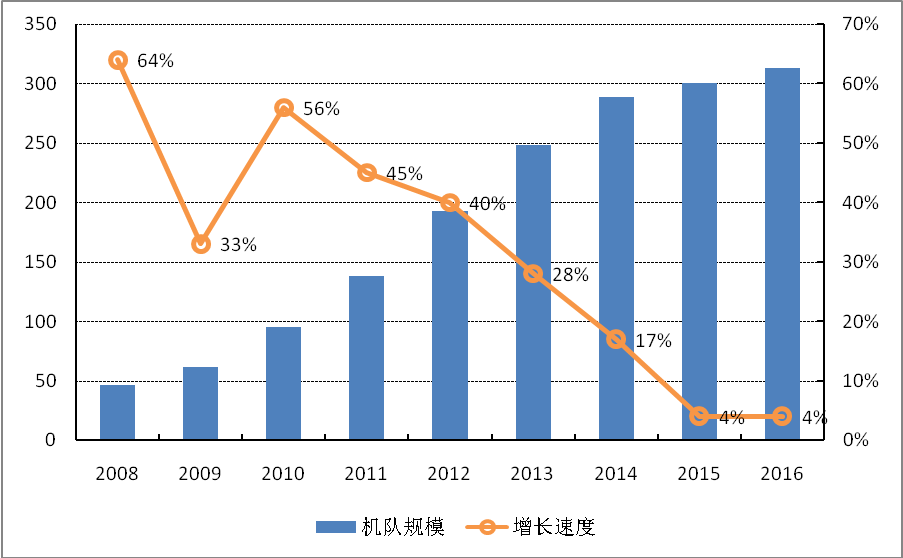

自2008年以来,我国房地产、互联网等经济的快速发展,富豪阶层逐步形成壮大,公务航空的市场需求空前高涨。在相关政策的推动下,公务航空取得前所未有的高速发展。我国(不含港澳台)公务机机队规模也由2008年的22架,如滚雪球式地发展到2016年的313架,8年间增长了15倍。

然而,从增长趋势来看,我们发现我国公务航空机队增长速度整体呈现“A”型发展态势。即2009年以前,公务机规模增长相对缓慢;至2010-2014年进入井喷期,机队规模年均增速高达45架,年均增长率也接近40%,且2012-2013年连续两年增加55架;至2015-2016年,公务机机队规模年均增加仅12架,增速下滑至4%。考虑到公务机引进滞后2-3年,我国公务航空业的发展高峰期应该出现在2009年前后,目前增速已回落至较低水平。

注:来源机队注册信息。

图1 2008-2016年我国公务机增速放缓

二、行业井喷,表面光鲜背后辛酸

从图1我们可以看出,公务机机队增长的高峰期已经过去,目前已进入平稳发展阶段。从行业周期来看,我国通用航空业远未进入成熟期,可为什么公务机业务在经历5年的高速发展后就“偃旗息鼓”了呢?主要是国内公务机持续健康发展的条件还不成熟、运营环境并不友好。未公开的资料表明,尽管近几年来我国公务航空业发展迅速,但仍未能实现整体盈利。公务航空的包机业务始终处于行业性全面亏损的境地,仅有公务机托管业务能够勉强实现盈利,然而,托管的公务机数量仅占行业公务机规模的三分之一,微薄的利润难以弥补包机运营的较大亏损。因此,估计仅亚联公务机、北京航空等以托管业务为主的公务机公司可大体上盈亏平衡,其他公司盈利的难度较大。赚不到钱,是行业公务机机队增速回落的关键原因。

三、市场需求可期,发展道路坎坷

为什么公务航空赚不到钱呢?我们先来看市场需求。总体而言,我国公务航空的潜在市场空间巨大。建设银行与波士顿咨询测算,我国2016年可投资资产在600万元人民币及以上的高净值家庭数量达到201万户。瑞士信贷银行发布的《2014年全球财富报告》显示,中国大约159万人资产达到或超过100万美元,其中资产超过5000万美元的有11000人,仅次于美国,排名全球第二。因此,尽管八项规定等限制公务消费的政策相继出台,使公务出行需求缩减,但我国仍有较大的商务需求,公务航空市场潜力可期。根据北京航空航天大学通用航空产业研究中心在2012年进行的一项研究,通过构建基于多项式拟合的公务机市场预测模型,在考虑诸多限制因素的情况下,预测中国公务机保有量到2017年将达到400架,到2023年有望突破1100架。

那么,有市场、有运力,为什么行业无法可持续发展,公务航空公司们都赚不到钱呢?原因在于尽管“有市场、有运力”,但却“英雄无用武之地”,主要体现在:

(一)空域时刻饱和

与通用航空其他业务不同,公务机不使用低空空域,而是与公共运输航空共用空域和机场时刻。因此,公务航空发展享受不到国家空管委出台的《低空空域使用管理规定(试行)》的利好,而是将继续受到公共运输航空空域与机场时刻饱和的巨大限制。目前,我国大陆公务机起降前三名的城市是北京、上海和深圳,这三大城市同时也是公共运输航空的枢纽机场,不仅业务量巨大,而且都面临时刻饱和的窘境。根据空管局的内部政策,北京首都和上海虹桥、浦东机场每小时公务机时刻应不少于2个,每天约能保障32个时刻,其中,保障境外公务机北京、上海应分别不少于15和10个时刻。这也意味着,每天北京首都机场进离港的公务机只能保障约16架次,相对市场需求而言,无异于杯水车薪。更何况目前北京、上海时刻超饱和,实际上连每小时2个时刻往往都无法保障。此外,局方还规定一天内繁忙时段仅能占用1个时刻,无疑大大降低了公务机的便利性。这也是制约国内公务航空发展的最大障碍。

(二)保障设施不足

公务航空成熟的国家,一线城市周边大多有公务机专用机场,例如纽约的Teterboro、墨尔本的Essendon机场、洛杉矶的Santa Monica等。而我国目前尚未出现公务航空专用机场,通航机场数量也不多。真正意义的一市两场也仅有上海一处,无法满足公务航空便捷高效的要求。此外,国内机场配套设施严重不足,仅北京、上海虹桥、深圳等少数机场提供公务航空FBO配套服务。且与国外一家机场同时拥有多家第三方FBO不同,国内公务航空服务尚处于机场垄断地位,服务尚不完善,但收费却一点也不低。为绕开《通用航空民用机场收费标准》(民航发〔2010〕85号),往往以打包方式收取高额地面服务代理费,收费水平不仅远高于标准,甚至不低于B737或A320这样的公共运输窄体客机收费。这也抬高了公务航空的运营成本。

(三)运营成本偏高

尽管民航业实施营业税改增值税后,相当于减免了公务机进口17%的高额增值税,显著降低了公务机的采购成本。但由于国内公务机年利用率最多也仅为约300小时,每天飞行不足1小时,使公务机折旧、租赁成本、管理费用、人工成本等高额固定成本难以分摊,小时固定成本居高不下。同时,除金鹿、亚联、东方、中一和耀来等5家公务航空公司机队规模超过10架外,其余30多家公司公务机均不足10架,甚至有10余家公司仅有1架公务机。机队规模普遍较小,且机型众多,无法形成规模效应,飞机维修、飞行员配备等成本难以下降。

四、机场发展公务机的建议

综上,尽管自2016年6月1日开始施行的通用航空经营许可管理新规定,鼓励公务航空发展,但无法从根本上缓解空域和时刻饱和的关键瓶颈。虽然国家近期出台了《低空空域使用管理规定(试行)》,但由于公务机主要使用公共运输航空的空域、航路和机场资源,因此低空开放对公务航空短期内基本没有影响。但我们也应考虑到,低空开放政策带动通用航空业务发展,能够推进通用机场布局建设,未来也将为公务航空提供更多更完善的基础保障设施。然而通用航空的发展以及通用机场的审批建设均需不短的时间,预计低空开放5年内不会对公务航空带来显著利好。因此,即使国内有较大的商务出行需求和潜在市场空间,国家也将出台相应政策,但三大瓶颈无法得到根本性缓解,短期内我国公务航空难以出现跨越式发展。针对机场发展公务航空保障业务,提出如下建议:

(一)注重公务航空价值

公务航空短期内“不看规模,看价值”。尽管目前公务航空业务规模小,带来的收益有限,但公务航空的旅客价值极高,无疑是一座巨大的金矿。对比公共运输航空,国内外航空公司的常旅客人数占比不高,却是航空公司利润的重要来源,甚至是15%的旅客为航空公司带来75%的收入。特别是澳洲航空,由于出色常旅客计划的设计开发,充分利用积分销售、信用卡合作等方式,使其常旅客计划带来的收益可达公司总利润的三成左右。因此大中型机场可充分挖掘高端客户资源,并围绕开发附加值高的服务和产品,争取更大的收益机会。

(二)争取政府政策支持

目前,各地政府已越来越认识到公共运输航空,特别是国际、洲际航线对地方经济的带动作用。但往往对公务机业务的认识还不够深刻。与服务于大众的公共运输航空相比,公务机是有实力企业家的“时光机器”,如能打造良好的公务机运营环境和出行条件,那么无疑可以“精准”服务地方经济发展的“财神爷”,显著提升地方招商环境,而且事半功倍。所以必须让地方政府认识到公务机业务的巨大价值,出台相关扶持政策,帮助企业的公务机方便便宜地引进来、落下来、飞起来,推动公务航空业务发展,从而带动当地经济发展。

(三)完善特许经营设计

梳理机场业务模式,完善特许经营顶层设计。可借鉴上海机场集团公司合作开发上海霍克太平洋公务航空中心的经营模式,利用土地使用权等入股与合作方成立合资公司,并特许合资公司从事公务航空保障业务。这样不仅能够深入介入公务航空运营,培养相关能力,同时引入有经验的合作方,提升业务能力和核心竞争力,最后享受盈利分红及特许经营费的双重财务收益。

中国公务机业务潜力巨大,阻力也不小,在需求抑制阶段如能抢占先机,率先布局。未来一旦条件成熟,可以依靠巨大的先发优势,从而占据十分有利的竞争地位,推动我国公务机业务的跨越发展。(邢丽 山西省民航机场集团公司(管理局))

参考文献:

[1]林智杰.航空公司成立公务机子公司正当时[N].中国民航报,2012

[2]徐一新.重估中国公务航空[J].环球飞行,2013(3)

[3]通用航空经营许可管理规定[Z].交通运输部令2016年第31号

[4]2016中国公务机行业特别报告[R].民生金融租赁,2017

[5]2016年亚太地区公务机机队报告[R].亚翔航空,2017