我国通用航空发展的瓶颈在供给侧

摘要:尽管存在制约行业发展的多方面因素,我国通用航空发展仍需更多关注供给侧的局限,通用航空供需结构不匹配、供给能力和供给质量不高、符合安全标准的供给不足是制约行业可持续发展的重要原因。基于这一背景,当前我国促进通用航空业发展的相关政策和举措值得重新审视。

通用航空在我国发展滞后,有政策环境制约的因素,有宏观需求不足等长期因素,但当前应该更多关注供给结构、供给能力与供给质量的问题。

一、对供给能力要求更高

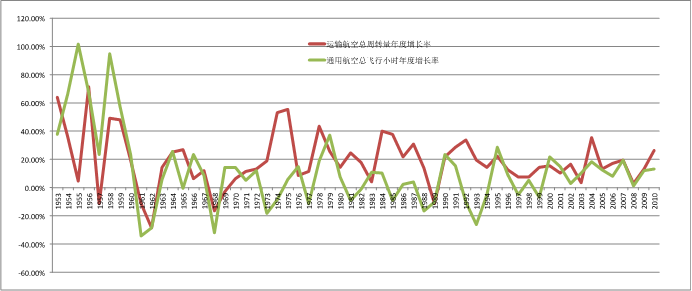

上世纪70年代之前,运输航空与通用航空“两翼齐飞”是中国民航的基本特征。1963年,民航总局下辖14个飞行大队和2个独立中队,除了3个运输大队,3个运输通用混合大队之外,其余都是通用航空飞行队伍,其中1个航测飞行大队,另外7个飞行大队和2个独立中队是农林飞行队伍[2]。当年,中国民航运输机79架,通用航空器达到283架,通用航空机队规模是运输机队规模的三倍以上,这一比例一直延续到1973年。这一结构与当时我国农业大国的经济社会结构相匹配。

1973年8月中国民航订购的10架B707开始投入运营,运输航空从此步入技术快速升级、资产大幅增加、国际航线成为业务主要增量等结构性变化,通过融入我国对外开放、工业化与商贸、旅游等消费行业发展的大趋势,运输航空实现了持续四十多年的快速增长。而通用航空发展相对缓慢,飞行员、企业管理人员不断向运输航空流失。从1972年到2010年的29年中,除少数年份外,运输航空的增长速度一直高于通用航空增长速度,根据这一速度差计算,假设1972年中国民航运输航空与通用航空规模为1:1,那么到2010年两者体量之比为133.3:1,通用航空规模仅为运输航空的0.75%。根据民航局统计,2014年我国航空运输企业收入3961亿元,通用航空运营企业收入7.9亿元[3],通用航空仅为运输航空的千分之二左右。

图1-1 我国运输总周转量与通用航空飞行小时年度增长率对比(1953-2010年)

应该从通用航空的基本特性深入分析其发展趋势。

运输航空由于业务单一和管理方法相近,在一个公司形成供给能力和专长后,可以迅速推广和转移到其它运输航空公司,更容易开展大规模生产。而通用航空作业种类多、应用领域广,单一作业种类的市场需求相对较小,而且不同运营领域差异极大。由于通用航空不同业务的客户要求、运营能力和运营机型、飞行技能要求差异太大,固定翼运营企业开展直升机业务困难、农林作业企业做不了观光业务,甚至直升机运输企业做不了直升机吊装业务。

例如中信海直公司曾经投资公务机业务失败,最终撤资退出,重要原因是中信海直在直升机石油平台飞行上的成功经验难以推广到固定翼公务机业务中去。这一行业特征制约了企业快速扩大规模、迅速推广运营能力的发展模式。

从国际通用航空情况来看,能够实现上市的通用航空企业业务主要集中在公务机、海上石油平台、低空旅游和医疗救护(往往兼营)、FBO连锁经营、航校等少数领域,企业规模都相对较小,跨不同通用航空领域扩张业务的成功例子很少见。

国际、国内行业结构说明通用航空业基本特征是细分小市场与专业化,这一特征对行业供给能力提出更高要求,通用航空业发展需要大量专业团队在不同业务领域开展差异化的创业创新,发展通用航空应当更加注重提升供给侧活力、加快业务转型升级、持续构建新的供给能力。

二、供给结构不合理

我国通用航空的社会需求已出现结构性变化,从我国经济社会发展来看,产业结构与上世纪60年代已经完全不同,2016年我国的主导产业是服务业,第一产业的比重仅8.6%,仍在持续降低,而第三产业是唯一超过整体经济增速的领域。

表2-1:我国经济结构对比(1965-2016年)

|

指标 |

1965年 |

产业比重 |

2016年 |

产业比重 |

同比增速 |

|

国内生产总值(亿元) |

1734.0 |

/ |

744127 |

/ |

6.7% |

|

第一产业增加值(亿元) |

651.1 |

37.5% |

63671 |

8.6% |

3.3% |

|

第二产业增加值(亿元) |

608.5 |

35.1% |

296236 |

39.8% |

6.1% |

|

第三产业增加值(亿元) |

474.4 |

27.4% |

384221 |

51.6% |

7.8% |

|

人均国内生产总值(元) |

242 |

/ |

53980 |

/ |

6.1% |

数据来源:国家统计局网站。

从供给结构来看,我国传统农林作业供给过剩,以我们在山东省的调研为例,航空护林中标价格已从2007年的13元/亩降低到2016年的2.89元/亩,航化作业从2013年的8元/亩降低到2016年的2.5元/亩,企业开展低质量、低价格竞争,依靠政府补贴维持生存。但是低价格并未迅速扩大市场规模,“十二五”期间全国农林作业量年均增幅仅6.1%。目前我国农林作业主要集中在东北、新疆地区(见表3-1),如黑龙江农垦总局(北大荒集团)、北方林业总站等国有农场、林场主要集中在东北地区,目前国有农场、林场面积广,有利于开展集中的农林作业,而我国东部、南部的农林土地多数属于包产到户的农地、林地,不便于集中作业,通用航空难以发挥规模化作业的成本优势、效率优势。我国农林作业量的结构性提升有待宏观政策的推进,农林作业“下一个风口”在于国家深化农地流转的改革。

表2-1. 我国各地区农林作业比例

|

地区 |

华北 |

东北 |

华东 |

中南 |

西南 |

西北 |

新疆 |

合计 |

|

作业小时 |

5657 |

21024 |

6191 |

2914 |

1787 |

1096 |

3395 |

42064 |

|

占比 |

13.45% |

49.98% |

14.72% |

6.93% |

4.25% |

2.61% |

8.07% |

100% |

数据来源:许东松 张兵,中国通用航空中长期发展展望[M],北京:航空工业出版社,2016.

当前,我国通用航空的服务领域与我国经济结构存在错位。国务院办公厅《促进通用航空业发展的指导意见》明确提出,需要强化通用航空交通服务、扩大社会公益服务与新兴航空消费来改善通用航空的市场结构。

三、供给能力存在短板

我国作为工业大国、服务业占50%以上经济贡献的国家,通用航空相关应用不足。作为全球唯一建成特高压输电网络的国家,我国却没有适用于电力吊装组塔的重型直升机,也没有具备外载荷精细化作业经验的飞行员,国家电网租用国外西科斯基S-64F直升机和机组来华开展吊装实验,一架直升机的跨国运费就超过800万元。

我国高速公路通行里程12万多公里,全球领先,但全球高速公路里程超过10,000公里的5个国家中,我国是唯一没有提供高速公路航空医疗救援的国家,具备救援能力的直升机、运营企业特别是成熟飞行员都非常缺乏。

我国东部地区其它交通方式发展比较完善,通用航空比较优势在西部、高原地区更加显著,但我国能够在3000米以上高高原作业、提供特定交通服务的机队、飞行员和企业非常缺乏。

我国直升机和特殊通用航空飞行训练能力弱,部分复杂训练科目教学缺少合格师资,具备成熟作业经验的机长缺口大。

四、供给质量堪忧

飞行培训是我国通用航空飞行量比重最大的一类业务,但这一主流业务由于供给质量问题面临激烈的国际竞争。自2014年起,我国境内注册的飞行学员已经少于赴境外注册的学员数量[4],每年对外支付的飞行培训费超过10亿元。我国民营航校业务并不饱满,但培训质量和培训效率不能满足需求,个别航校存在减少复杂科目训练等作假行为,直接影响境内飞行学校的市场份额。

一些业务作业质量和效率与国际先进水平尚存在差距。例如2016年4月山东沂山国家森林公园火灾,一位外籍飞行员驾驶一架小松鼠AS350直升机(商载约1吨)完成洒水200吨,而另外三架参与救援的M-171直升机(每架商载3-4吨)仅完成洒水400余吨。

一些企业采取低价低质竞争策略,不仅限制了自身的可持续发展,还影响行业整体信誉,降低了通用航空业比较优势。

五、较低安全水平制约社会需求

航空安全是通用航空最核心的供给质量。1992年北京联合航空旅游公司米8直升机在执行八达岭长城旅游飞行时撞山失事导致15人遇难,这项从1985年起开展、很受欢迎的观光飞行业务被迫终止。2005年上海港直升机引航业务发生事故,其后上海港停止了直升机引航业务,至今都没有恢复这一业务。上海港是全球第一大海港,对业界推广直升机引航具有示范作用,我国不少港口(例如宁波港)都以上海港是否恢复直升机引航为决策依据。如果一次事故损失一个业务领域,安全就是通用航空发展的压舱石。

2015年我国通用航空的致命事故率为0.64次/100000小时,比2015年美国通用航空1.09次/100000小时的致命事故率[5]略低,但应该看到,中美两国通用航空存在结构性差异,美国有30%左右的通用航空飞行量是私人飞行,主要是由业余飞行员完成的,这是美国通用航空最主要的事故来源。2015年美国通用航空发生致命事故214起,死亡356人,其中个人飞行(Personal)发生致命事故160起,导致275人死亡,占所有通用航空事故死亡人数的77.2%[6]。形成鲜明对比的是,我国绝大部分通用航空事故属于职业飞行员执行的业务飞行。

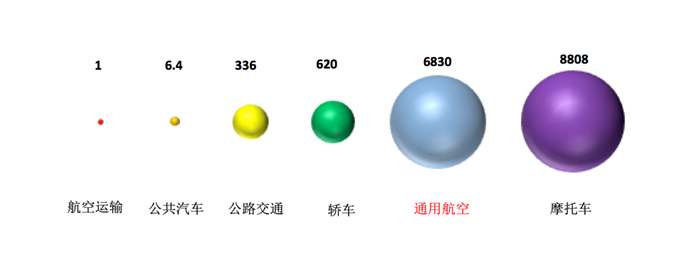

根据我们的研究[7],美国通用航空整体飞行事故死亡风险约为家用轿车(passenger cars)的11.1倍。如果以美国航空运输事故死亡风险为1,则公共汽车为6.4,轿车、通用航空、摩托车事故死亡风险分别为航空运输的620、6830和8808倍[8]。1980年以来,美国以活塞类航空器为主要载体的私人飞行发展停滞的重要背景就是事故风险居高不下。

图5-1 美国不同交通运输方式事故死亡风险

2015年美国通用航空商用飞行(Commercial)发生致命事故14起,死亡26人[9],仅占全部通航事故死亡人数的7.3%,事故数量和事故死亡人数已经基本与我国持平,但2015年美国通用航空的业务飞行量占通用航空总飞行量的三分之二,业务飞行量为我国通用航空飞行量的21.8倍,我国通用航空业务飞行致命事故风险为美国的16.0倍[10]。

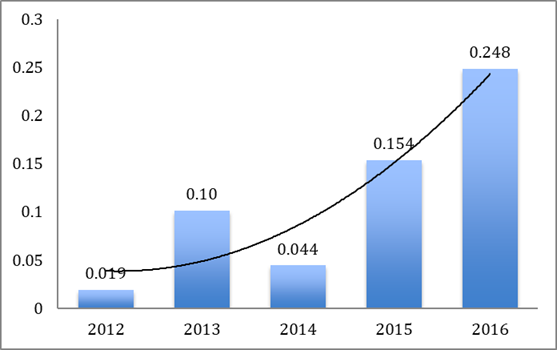

2016年我国通用航空发生10起事故,死亡19人,最近五年呈现一个快速增加趋势[11]。

图5-2. 中国通用航空飞行事故致死率(死亡人数/万飞行小时)

如果我国通用航空不能进一步提高飞行安全水平,作业类通用航空在我国扩大社会应用广度和深度都将面临瓶颈。个人飞行在我国还没有起步,不多的私照飞行员与美国私人飞行员的飞行技能和安全意识相比还有差距。这都将是我国通用航空未来扩大社会需求必须要克服的重大障碍。

我国通用航空新公司、新飞机、新飞行员比重大,在国家、行业出台实质性促进政策、飞行量快速增长后,通用航空进入事故高发期,这说明我国通用航空能够满足安全要求的供给能力不足,通用航空安全还有很大的提升空间。

六、供给侧内生动力不足

2016年我国通用航空在企业数量和机队规模保持较高增速的情况下,但飞行量增速大幅下滑(见表6-1)。

表6-1 我国通用航空规模增长(2011-2016)

|

规模 年度 |

企业数量/同比 |

机队规模/同比[12] |

飞行总量/同比 |

|||

|

2011 |

123 |

10.8% |

1198 |

15.5% |

50.27 |

28.5%[13] |

|

2012 |

146 |

18.6% |

1406 |

17.4% |

51.7 |

2.8% |

|

2013 |

189 |

29.4% |

1654 |

17.6% |

59.1 |

14.3% |

|

2014 |

239 |

26.5% |

1975 |

19.4% |

67.5 |

14.2% |

|

2015 |

281 |

17.6% |

2235 |

13.2% |

77.93 |

15.5% |

|

2016[14] |

320 |

14.6% |

2597 |

16.2% |

76.47 |

-1.9% |

|

2012-2016年均增幅 |

/ |

21.3% |

/ |

16.8% |

/ |

9.0% |

2016年我国通用航空“增产能、减产量”现象背后,有市场波动的周期性因素,但更多是结构性原因。

从2016年通用航空飞行小时组成来看,我国通用航空飞行小时负增长,主要是因为个别飞行训练学校、运营企业飞行事故导致停产,是企业市场开发能力、运行及安全管理能力不足等结构性因素导致的飞行量下滑。

根据民航局飞标司的统计[15],2016年我国暂停和终止运行的通用及小型运输航空公司增加较快,2016年为23家,而2015年仅为6家。通用及小型运输航空公司的航空器数量增长也在放缓,2015年比上年增加261架,而2016年仅增加37架,也就是说,2016年我国适航国籍登记新增的369架通用航空器,大多数尚未真实地投入运营生产。更为关键的是,我国通用及小型运输航空公司的飞行员数量增长率逐年下降,2016年首次出现负增长,由2015年的2830人减少到2016年底的2524人。行业运行数据说明,我国2016年通用航空产量增长停滞有长期性、结构性原因。

表6-3 通用及小型运输航空公司飞行员数量(单位:名)

|

年度 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

通用及小型运输企业飞行员数量 |

991 |

1651 |

2191 |

2830 |

2524 |

|

同比 |

/ |

66.6% |

32.7% |

29.2% |

-10.8% |

七、总结

我国通用航空发展困境核心问题是我国需求与供给存在结构性错配,当前通用航空发展速度减缓是结构性因素,难以依靠短期刺激政策获得持续改观。应在政策取向上逐渐从扩大需求转向在适当扩大需求的基础上切实提高行业的供给能力、供给质量和安全水平。(吕人力 中国民航管理干部学院)

参考文献:

[1] 李军,中国民航年谱[M]:1949~2010,北京:中国民航出版社,2012.

[2] 中国民用航空局发展计划司,中国民航统计年鉴(2015)[R],北京:中国民航出版社,2015.

[3] 中国民航局飞行标准司,中国民航驾驶员发展年度报告(2016年版) [R],北京:2017.

[4] 中国民航局,2016年民航行业发展统计公报[R], 2017.

[5] 许东松 张兵,中国通用航空中长期发展展望[M],北京:航空工业出版社,2016.

[6] AOPA Air Safety Institute, 2014-2015 GA Accident Scorecard[R], 2016

[7] 美国运输安全局(NTSB),2015 Preliminary Aviation Stastics [R], 2016.

[8] 吕人力,通用航空新一轮发展有待破题[J],瞭望新闻周刊,2015(35).

[9] 中国民航局飞行标准司,2016年通用和小型运输运行概况[R],IB-FS-2017-011.

[10] 中国民航局适航审定司,适航审定部门年度报告(2016)[R],北京:2017.

[11] 吕人力,美国通用航空为何衰落?[N],南方周末,第1701期,2016年9月29日.

[12] 刘功仕,美国通用航空模式不是中国通用航空的未来[J],中国民用航空(Vol.120),2010.

[13] U.S. Department of Transportation, National Transportation Statistics 2016[R], 2017.

[1] 本文是“推进我国通用航空供给侧结构性改革”系列文章之一,重点是提出我国通用航空发展的主要瓶颈在供给侧。这一判断与我国部分通用航空业宏观激励政策和行业扶持政策的前提、假设不一致。本篇为通用航空供给侧结构型改革建议提供基本观点和事实依据。

[2] 数据来源:李军 编,《中国民航年谱:1949~2010》。

[3] 数据来源:中国民航局,中国民航统计年鉴(2015),中国民航出版社,北京:2015. 但此统计中的通用航空业务收入没有包括中国民航飞行学院、中国民航校飞中心等飞行训练、校验飞行的业务收入,是窄口径的统计上报数据。

[4] 数据来源:中国民航局飞行标准司《中国民航驾驶员发展年度报告(2016年版)》。2014年我国境内141部飞行学校注册飞行学员2027人,境外注册2202人;2015年我国境内注册学员2226人,境外注册2468人;2016年我国境内注册学员2176人,境外注册2677人。境内注册学员比例逐年下滑。

[5] 数据来源:美国运输安全局(NTSB),2015 Preliminary Aviation Stastics [R], 2016. https://www.ntsb.gov/investigations/data/Pages/aviation_stats.aspx

[6] 数据来源:AOPA Air Safety Institute, 2014-2015 GA Accident Scorecard[R], 2016

[7] 数据来源:吕人力,美国通用航空为何衰落?[N],南方周末(第1701期),2016年9月29日。

[8] 数据来源:U.S. Department of Transportation, National Transportation Statistics 2016. 计算数据以航空运输(2005-2014年)平均事故死亡风险为1,由于数据获取原因,并非所有其它交通方式事故死亡风险都是2005-2014年的对应数据。

[9] 数据来源:AOPA Air Safety Institute, 2014-2015 GA Accident Scorecard[R], 2016。2015年美国通用航空2414.2万飞行小时中,私人飞行(Personal/Recreational,743.7万小时),我国通用航空飞行76.5万小时基本都是运营企业提供的业务飞行。美国通用航空商业飞行是指由运营企业提供的航空作业和短途客货运输等通用航空飞行。

[10] 美国通用航空业务飞行(除私人飞行之外的通用航空飞行)事故死亡风险为0.16人/10万飞行小时,中国通用航空基本为业务飞行,通用航空事故死亡风险为2.48人/10万飞行小时。

[11] 数据来源:中国民航局,2016年民航行业发展统计公报。值得注意的是,我国不少黑飞事故没有计算在局方事故统计中,由于“黑飞”往往是私人或企业开展的违法、违规飞行,事故率更高,因此我国统计的通用航空事故率偏低。

[12] 根据中国民航局《适航审定部门年度报告(2016)》整理分析。

[13] 2011年数据因为统计口径变化而有结构性调整,形成较大数据波动。

[14] 数据来源:除机队规模按照《适航审定部门年度报告(2016)》口径外,企业数量和飞行总量引自《2016年民航行业发展统计公报》。

[15] 数据来源:中国民航局飞行标准司,2016年通用和小型运输运行概况,IB-FS-2017-011.