高铁对航空运输市场影响的实证分析

摘要:高速铁路的快速成网运营,对我国航空运输造成了明显的市场影响。本文重点以2010-2015年京广、京沪和沿海高铁沿线航空运输市场为样本,分析研究了相关航空市场的发展变化情况,证实了高铁与航空在运输距离1000公里竞争决断点的理论判断。最后,从优化运输网络,加强与高铁合作以及提升航班正常率等方面提出了相关建议措施。

近年来,我国高铁发展迅猛,运营里程、技术装备和运营水平已处于世界领先地位。截至到2015年底,我国运营高速铁路总里程已经达到1.9万公里,“四纵四横”高速铁路骨干网络已基本形成。2016年国家发布了最新版的《中长期铁路网规划》,提出了以“八纵八横”主通道为骨架、区域连接线衔接、城际铁路补充的高速铁路网。未来高铁网将基本连接省会城市和其他50 万人口以上大中城市,实现相邻大中城市间1~4 小时交通圈,城市群内0.5~2 小时交通圈。到2020年高速铁路3 万公里,覆盖80%以上的大城市;到2025 年,高速铁路3.8 万公里左右;到2030 年,铁路网实现区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖。

自2009年我国第一条高铁——武广高铁通车运行以来,高铁路网加速成网运行,对航空运输市场的影响正逐步显现。高铁建成投运之前,笔者曾经撰文[1]通过理论建模分析的方法,就高铁对航空运输的市场影响进行了分析并得出研究结论,即高铁和航空分别在运输距离小于700km和大于1000km范围内具有较强的竞争优势。

为了进一步深化高铁对航空运输市场的影响研究,本文在总体回顾2010-2015年高速铁路对全国民航机场业务量影响情况的基础上,重点就京广、京沪和沿海三条高铁线路对沿线航空运输市场的影响程度进行实证分析。

一、高速铁路对我国民航机场的总体影响

随着高铁网络加快建设,高铁沿线机场由2010年的19个增加到2015年的60个,其旅客吞吐量和航班起降架次占全国运输机场比重分别为81%和72%。高铁运营网络基本覆盖我国中东部地区主要城市,与我国航空运输国内核心市场高度重合。与高铁网络重合的国内航线航班量比重由2010年的33%,增加到2015年的67%。

从机场所在城市连接高铁线路的数量[2]来看,2010年高铁运营主要是孤立的线路,沿线机场所在城市连接高铁线路的数量多为1条(高铁线路端点的城市)或2条(高铁线路通过的城市)。到2015年,高铁网络骨干网络初步形成,35.4%的沿线机场所在城市连接高铁线路的数量超过2条。武汉、长沙等城市位于高铁网络交叉点,城市连接高铁线路数量达到4条。北京、上海等国家中心城市,是高铁网络的重要始发终到站,城市连接高铁线路数量达到3条。总体来看,随着高铁逐步完善,高铁对我国国内航空运输市场的影响将逐步呈现网络化的影响。

表 1 2010-2015高铁沿线机场数量和业务量变化情况

|

机场(城市)连接高铁线路数量 |

1条 |

2条 |

3条 |

4条 |

合计 |

|

高铁沿线机场数量 |

|||||

|

2015年底 |

9 |

33 |

10 |

8 |

60 |

|

2010年底 |

10 |

9 |

19 |

||

|

高铁沿线机场旅客吞吐量占全国机场比重 |

|||||

|

2015年底 |

16.4% |

30.7% |

20.9% |

13.5% |

81% |

|

2010年底 |

22.8% |

20.4% |

43% |

||

|

高铁沿线机场起降架次占全国机场比重 |

|||||

|

2015年底 |

13.7% |

28.5% |

17.6% |

11.8% |

72% |

|

2010年底 |

21.0% |

17.5% |

38% |

||

注:机场(城市)连接高铁线路数量是指网络中一个节点连接边的数量。

二、典型高铁线路对我国民航市场的影响

2010年以来,京沪、京广、沿海等高铁线路对航空运输市场的影响已基本显现。三条高铁线沿线共涉及28个民航机场,2015年航班起降架次占全国的45.2%。京广、京沪和沿海高铁连接了我国京津冀、长三角、珠三角三大地区,也是我国国内航空运输的核心市场。北京首都、上海虹桥、上海浦东、广州、深圳等处于高铁端点的大型枢纽机场业务量增长放缓,除受高铁因素影响外,还受到机场容量不足的供给能力限制。武汉、长沙等处于高铁交叉点的机场,位于我国地理区位中部地区,受高铁影响较大,业务量增长速度明显放缓;北京南苑、常州、无锡等处于京津冀、长三角航空市场需求旺盛地区的中小机场,由于区域内核心机场容量饱和需求溢出,业务量实现了较快增长,受高铁影响不明显。

为了更加准确的判断高铁对航空市场的影响,特别是高铁对沿线航线航班量的影响。京广、京沪和沿海高铁沿线涉及107对OD航线,2015年航班量占国内航班总量的6.4%。在不同运输距离条件下,高铁对沿线航线航班量影响变化的数量关系呈现出以下特点。

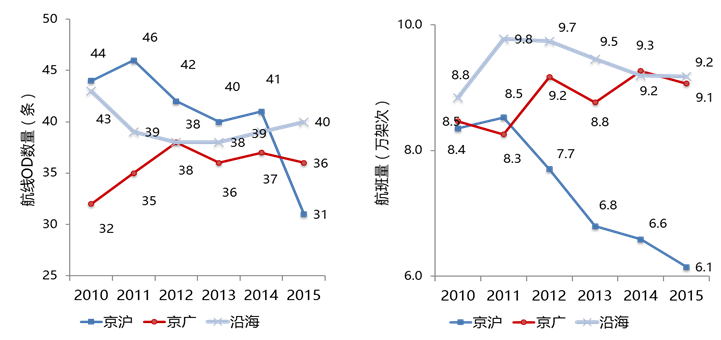

(一)高铁沿线航线数量和航班总量受高铁影响明显

2015年,京广、京沪、沿海三条高铁沿线涉及107条OD航线比2010年减少了12条。京沪高铁对沿线航线影响较大,航线数量和航班量都呈现明显下降的趋势。京广高铁武广段于2009年开通运营,高铁运营初期航空公司运力调整幅度过大,经过2-3年的调整,沿线航空市场基本恢复平稳发展趋势。沿海高铁由于全线开通时间最晚,设计时速较慢,沿线航线数量和航班总量受影响程度相对较小。

图 1 2010-2015三条高铁沿线航线数量及航班量变化情况

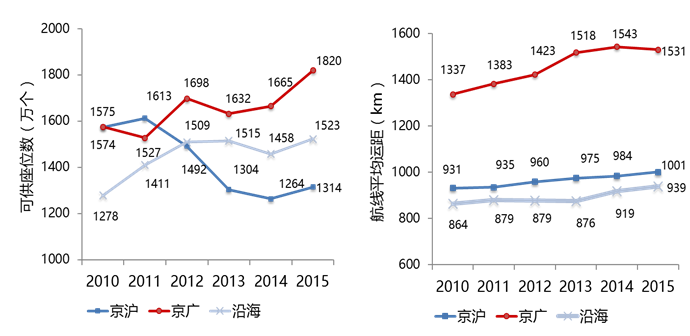

图 2 2010-2015三条高铁沿线航线可供座位数及航线平均运距

(二)航空公司增大机型,航线平均运输距离增加

尽管航线数量和航班总量呈现下降趋势,但三条高铁沿线航线的可供座位数却呈现明显增加的趋势,这反映出航空公司积极应对高铁对航空市场的影响,在积极调整运力网络。一方面,削减中短程航线,增加中远程航线,三条高铁沿线航线的平均运距均明显增加;另一方面,高铁沿线航空市场需求仍然保持比较旺盛的增长趋势,受制于北京、上海、广州、深圳等核心枢纽机场容量饱和,航空公司使用较大机型以满足市场持续增长的需要。

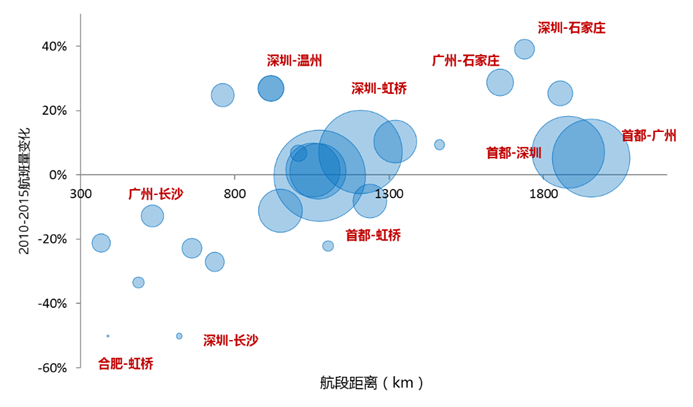

(三)中长程新兴市场增长较快,成熟市场增长趋于平稳

受高铁影响,航程1000km以下的航线业务量下降幅度较大,甚至逐步停止运营。在中长距离航线市场上,深圳-温州、深圳-石家庄等新兴市场增长较快,航班量年均增长超过20%。首都-虹桥、首都-广州、首都-深圳、深圳-虹桥等中长距离成熟市场,已经具备较高的日均班次,航空公司更多地是调换更大机型开展航线运输,以满足市场增长。

注:图中圆圈的大小表示相应航线可供座位数规模

图 3 2010-2015三条高铁沿线航线航班量变化率及航线平均运距

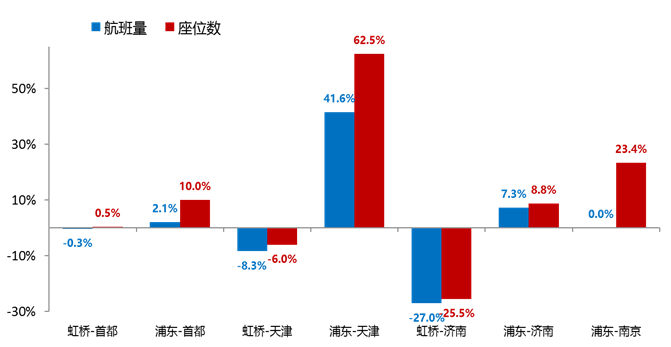

(四)运输结构加快调整,国际航线国内段快速增长

为极应对国内高铁市场竞争和中国国际航空市场快速增长的新形势,航空公司大力实施国际枢纽战略。以京沪高铁沿线航线为例,相对于虹桥机场以始发终到为主导的航线,浦东机场重点加强国内国际联程航线航班的拓展。首都、天津、济南等机场通达浦东机场的航班快速增长,这表明中国东方航空等主基地航空公司在持续加大对浦东国际航空枢纽的运力投入力度,加快构建国内衔接国际的中转网络,提升国际网络竞争力。

图 4 2010-2015京沪沿线主要航段航班量和可供座位数

三、高铁对航空运输市场影响的数量关系

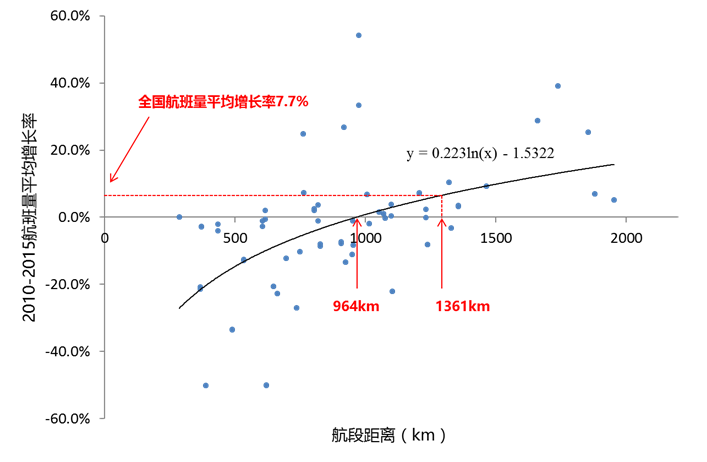

为了更加全面地考察不同运输距离条件下,高铁沿线航线航班量增长率受高铁影响的数量关系,通过对上述三条高铁沿线的107条OD航线航班量变化率与相应的运输距离绘制散点图,通过数据拟合的方法,可以得到不同运输距离航线航班量受高铁影响的估计方程。

![]()

这里,y是指2010-2015年航线航班量的平均增长率;x是指航线的平均运输距离。

总体平均水平来看,当运输距离等于964km(约1000km)时,高铁沿线的航线航班量平均增长率为0;当运输距离等于1361km(约1400km)时,高铁沿线的航线航班平均增长率达到2010-2015年全国航班量平均增长水平7.7%。

这意味着,当运输距离小于1000km,高铁对相应的航线运输的市场影响显著;当运输距离大于1400km,航线运输基本不受高铁的影响;但运输距离介于1000km和1400km之间,航空运输受到高铁的影响,但仍能保持较低的增长速度。这与原来的理论分析结论基本一致,也基本证实了之前理论分析模型构建的合理性。

图 5 2010-2015高速铁路对不同运距航线航班量增长率的关系

四、结论与建议

(一)研究结论

我国高速铁路正加快成网运营,在运输距离小于1000公里范围内对航空运输将形成明显的市场影响。当运输距离大于1400公里时,航空运输的市场比较优势更加突出,几乎不受高铁运营的市场影响。

从三条高铁对航空市场影响的时间周期来看,高铁建成运营后对沿线航空市场的影响2-3年的影响过度期。过渡期间,铁路部门逐步固化运行模式,航空公司也逐步调整运力。经过这一调整期,高速铁路与航空运输在不同运输距离市场上的竞争格局将基本趋于稳定。

(二)相关建议

引导航空公司积极调整运力网络,应对高速铁路的市场影响。一方面强化枢纽战略,积极拓展国内中长距离航线,构建中转衔接的国际航线网络;另一方面,对市场需求旺盛大容量受限市场,在确保航班服务频率的基础上,使用较大座级机型,以满足市场持续增长的需要。

加强航空运输与高铁之间的合作,谋求互利共赢。充分发挥两种交通方式在不同运输距离范围内的技术经济优势,加强航空与铁路部门的战略合作,加强政策法规和服务标准的对接,以主要枢纽机场为重点开展“空铁联运”服务,用高铁打造陆地航班,为航空运输中远程航线输送客源。

加快枢纽机场的基础设施建设,提升综合运营保障能力。加快提升大型枢纽机场基础设施保障能力,缓解容量紧张压力,满足中远程航线拓展的需要。同时,应加强机场地面综合交通体系建设,具备条件的条件下引入高铁等轨道线路,完善枢纽换乘场站,为空地联运服务创造基础条件。

加快提升航班正常率水平,改善民航服务质量。加强航班正常性综合治理,充分发挥航空公司、机场、空管等行业主体的主观能动性,从航班运行的全链条加强航班正常性工作。此外,加强移动互联网等信息新技术应用,优化出港服务流程,简化相关手续,提高旅客航空出行的便利性。(彭峥 中国民航科学技术研究院)