对内蒙古支线航空发展的思考

摘要:本文通过对内蒙古自治区航空客运市场的分析,指出内蒙古支线航空发展中遇到的问题,并提出内蒙古如何在经济内循环周期大力发展支线航空的建议。

内蒙古自治区共有20个通航机场,除呼和浩特外,均为年均旅客吞吐量低于300万的支线机场。内蒙古支线航空发展中存在哪些问题?该如何解决?希望通过本文的分析,为后疫情时期民航的内循环找到新的增长点,坚定民航强国的信心。

一、内蒙古交通基础建设现状

内蒙古地广人稀,总面积118.3万平方公里,占国土面积12.3%,在全国31个省市自治区中排名第一;人口6255万,占比4.5%,名列全国第23位。

(一)内蒙古地面交通发展概况

截止到2018年底,内蒙古铁路总里程排名全国第一[1],公路总里程排名第九。尽管建设总量大,但面积密度排名并不高,其中铁路密度全国排名第26,公路密度排名第28。内蒙古人均占有交通设施较多,地面交通设施的人均密度名列全国第三。

表1-1, 2018年全国各省铁路、公路面积密度和人均密度

|

排序 |

铁路密度排序 |

铁路密度/万平方公里 |

高铁密度排序 |

高铁密度/万平方公里 |

公路密度排序 |

公路密度/万平方公里 |

铁路密度/百万人排序 |

铁路密度/百万人 |

公路密度/百万人排序 |

公路密度/百万人 |

|

1 |

天 津 |

108 |

天 津 |

4 |

上 海 |

1713 |

内 蒙 古 |

505 |

西 藏 |

29016 |

|

2 |

北 京 |

33 |

海 南 |

4 |

重 庆 |

1137 |

青 海 |

393 |

青 海 |

13735 |

|

3 |

上 海 |

6 |

上 海 |

0 |

山 东 |

796 |

西 藏 |

233 |

内 蒙 古 |

8013 |

|

4 |

辽 宁 |

34 |

北 京 |

4 |

河 南 |

1136 |

新 疆 |

231 |

新 疆 |

7732 |

|

5 |

山 东 |

207 |

福 建 |

32 |

安 徽 |

5332 |

宁 夏 |

201 |

贵 州 |

5500 |

|

6 |

河 北 |

269 |

江 苏 |

40 |

江 苏 |

5624 |

吉 林 |

186 |

甘 肃 |

5454 |

|

7 |

山 西 |

146 |

浙 江 |

24 |

湖 北 |

3533 |

黑 龙 江 |

182 |

云 南 |

5268 |

|

8 |

河 南 |

110 |

辽 宁 |

29 |

天 津 |

3363 |

甘 肃 |

178 |

宁 夏 |

5191 |

|

9 |

安 徽 |

441 |

安 徽 |

137 |

北 京 |

8309 |

辽 宁 |

149 |

重 庆 |

5121 |

|

10 |

海 南 |

347 |

山 东 |

51 |

广 东 |

9147 |

山 西 |

147 |

湖 北 |

4660 |

|

11 |

福 建 |

243 |

广 东 |

42 |

浙 江 |

8615 |

陕 西 |

130 |

陕 西 |

4619 |

|

12 |

江 苏 |

292 |

江 西 |

184 |

湖 南 |

9894 |

海 南 |

112 |

黑 龙 江 |

4411 |

|

13 |

重 庆 |

219 |

河 南 |

74 |

贵 州 |

5280 |

广 西 |

106 |

四 川 |

3994 |

|

14 |

浙 江 |

202 |

重 庆 |

76 |

河 北 |

11175 |

贵 州 |

100 |

吉 林 |

3879 |

|

15 |

吉 林 |

390 |

湖 南 |

81 |

海 南 |

10236 |

河 北 |

98 |

山 西 |

3872 |

|

16 |

江 西 |

256 |

湖 北 |

116 |

江 西 |

9703 |

江 西 |

93 |

海 南 |

3782 |

|

17 |

广 东 |

289 |

河 北 |

150 |

山 西 |

8970 |

福 建 |

90 |

江 西 |

3504 |

|

18 |

陕 西 |

98 |

贵 州 |

27 |

福 建 |

6418 |

云 南 |

80 |

湖 南 |

3499 |

|

19 |

湖 南 |

282 |

广 西 |

109 |

陕 西 |

19112 |

重 庆 |

76 |

安 徽 |

3339 |

|

20 |

湖 北 |

964 |

山 西 |

265 |

辽 宁 |

13585 |

天 津 |

74 |

辽 宁 |

2815 |

|

21 |

广 西 |

239 |

陕 西 |

89 |

四 川 |

11334 |

湖 南 |

74 |

河 南 |

2810 |

|

22 |

宁 夏 |

234 |

吉 林 |

87 |

云 南 |

14795 |

湖 北 |

74 |

福 建 |

2784 |

|

23 |

贵 州 |

309 |

四 川 |

132 |

吉 林 |

14905 |

安 徽 |

69 |

山 东 |

2755 |

|

24 |

黑 龙 江 |

401 |

宁 夏 |

119 |

宁 夏 |

17457 |

山 东 |

63 |

河 北 |

2570 |

|

25 |

甘 肃 |

102 |

甘 肃 |

32 |

广 西 |

6823 |

四 川 |

60 |

广 西 |

2568 |

|

26 |

内 蒙 古 |

770 |

云 南 |

151 |

黑 龙 江 |

13562 |

北 京 |

58 |

浙 江 |

2133 |

|

27 |

四 川 |

324 |

黑 龙 江 |

110 |

甘 肃 |

16083 |

河 南 |

57 |

江 苏 |

1977 |

|

28 |

云 南 |

276 |

新 疆 |

144 |

内 蒙 古 |

11853 |

浙 江 |

50 |

广 东 |

1949 |

|

29 |

新 疆 |

252 |

内 蒙 古 |

117 |

青 海 |

12115 |

广 东 |

41 |

天 津 |

1044 |

|

30 |

青 海 |

286 |

青 海 |

145 |

新 疆 |

14807 |

江 苏 |

38 |

北 京 |

1025 |

|

31 |

西 藏 |

735 |

西 藏 |

178 |

西 藏 |

20670 |

上 海 |

19 |

上 海 |

542 |

数据源:国家统计局网站

地广人稀的特点导致内蒙古地面交通投入大,人均占有地面交通设施里程多,但区域内网络覆盖和通达性还不足。同时还应看到,在人均出行频次和单位里程运价与全国保持一致的情况下,建设总量大意味着运营和维护成本高,如控制运行频次以降低成本,会降低交通便利性。

(二)内蒙古客运航空发展概况

内蒙古客运通航机场数量多,以支线机场为主,吞吐量不高。截至2019年底通航机场20个[2](有流量机场19个),旅客吞吐量为2754万,同比增幅8.9%。内蒙古人口占全国比重为4.51%,旅客吞吐量占比2.04%,机场个数占比为8.37%,人均机场密度高于全国平均,机场利用率低于国内平均。

表1-4, 2019年内蒙古各机场旅客吞吐量

|

内蒙名次 |

城市 |

旅客吞吐量 |

|||

|

全国名次 |

本期完成 |

上年同期 |

同比增速% |

||

|

1 |

呼和浩特/白塔 |

32 |

13,151,840 |

12,159,175 |

8.2 |

|

2 |

鄂尔多斯/伊金霍洛 |

59 |

2,695,925 |

2,475,281 |

8.9 |

|

3 |

呼伦贝尔/东山/海拉尔 |

62 |

2,558,413 |

2,328,816 |

9.9 |

|

4 |

包头/二里半 |

68 |

2,265,867 |

2,032,157 |

11.5 |

|

5 |

赤峰/玉龙 |

77 |

1,893,600 |

1,572,060 |

20.5 |

|

6 |

通辽 |

99 |

1,128,515 |

983,058 |

14.8 |

|

7 |

乌兰浩特/义勒力特 |

118 |

845,020 |

737,748 |

14.5 |

|

8 |

锡林浩特 |

122 |

756,113 |

622,849 |

21.4 |

|

9 |

乌海 |

140 |

524,168 |

481,269 |

8.9 |

|

10 |

巴彦淖尔/天吉泰 |

155 |

428,865 |

352,570 |

21.6 |

|

11 |

满洲里/西郊 |

163 |

375,069 |

428,080 |

-12.4 |

|

12 |

二连浩特/赛乌素 |

181 |

231,969 |

205,826 |

12.7 |

|

13 |

乌兰察布/集宁 |

196 |

164,782 |

395,951 |

-58.4 |

|

14 |

阿拉善左旗/巴彦浩特 |

201 |

156,042 |

165,858 |

-5.9 |

|

15 |

扎兰屯/成吉思汗 |

206 |

141,173 |

128,618 |

9.8 |

|

16 |

阿尔山/伊尔施 |

213 |

104,036 |

103,880 |

0.2 |

|

17 |

霍林郭勒/霍林河机场 |

218 |

83,973 |

91,923 |

-8.6 |

|

18 |

额济纳旗/桃来 |

231 |

21,549 |

21,249 |

1.4 |

|

19 |

阿拉善右旗/巴丹吉林 |

235 |

13,508 |

12,540 |

7.7 |

|

20 |

乌拉特中旗 |

- |

- |

- |

- |

|

内蒙总计 |

|

27,540,427 |

25,298,908 |

8.9 |

|

|

全国总计 |

|

1,351,628,545 |

1,264,688,737 |

6.9 |

|

数据源:民航局官网

(三)航空与地面交通比较

根据国家统计局公布的数据,2019年内蒙古人均地面交通出行1.94次,相当于全国平均次数的16.2%;航空出行0.22次,相当于全国水平的46.3%。从不同交通方式占比看,内蒙古航空出行频次占比10.2%,高于国内均值6PT。

表1-5, 2019年全国与内蒙古人均出行次数比较(不含水运)

|

|

全国 |

内蒙古 |

内蒙古/全国 |

全国占比 |

内蒙古占比 |

内蒙古/全国 |

|

旅客运输量(万人) |

12.68 |

2.16 |

15.33% |

- |

- |

- |

|

铁路客运量(万人) |

2.64 |

0.90 |

34.20% |

20.8% |

41.7% |

20.9% |

|

公路客运量(万人) |

9.37 |

1.04 |

11.12% |

73.9% |

48.2% |

-25.8% |

|

民用航空客运量(万人) |

0.48 |

0.22 |

46.31% |

3.7% |

10.2% |

6.4% |

数据源:国家统计局网站

综上所述,内蒙古地广人稀,已建成的地面交通设施总量大,利用率不高。百姓出行偏好航空,频次占比高于国内平均6个百分点。内蒙古航空发展无论从资源使用效率还是从地面交通向航空引流而言,还有很大的提升空间。

二、内蒙古支线航空发展中的问题

截至2019年底,中国大陆不含港澳台地区共有机场239个,其中吞吐量300万以下的支线机场[3]185个;内蒙古通航机场20个,其中19个为支线机场,全年旅客吞吐量占比10.8%,研究内蒙古航空发展的问题,就是要聚焦内蒙古支线航空的发展。

(一)支线航空在内蒙古的发展既不充分,也不平衡

1. 区域枢纽发展不充分

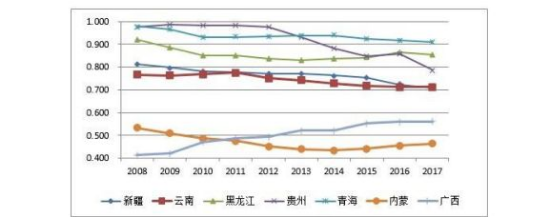

呼和浩特白塔机场是自治区的唯一区域枢纽,2019年旅客吞吐量1315.18万,同比增幅8.2%,在自治区占比47.8%,首位度(省会机场吞吐量在全省、自治区占比)低于其他省市。

图2-1 典型省份的机场首位度变化趋势

数据源:贵州龙洞堡机场

在资源利用率方面,呼和浩特机场年均客座率仅77.5%,客座率还有增长空间。

2. 区内网络发展不充分

区内航线指始发地与目的地都在自治区内的航线,相对应的为区际航线。区内航线均为支线,区际航线如自/至呼和浩特机场则为干线,否则也属于支线。

支线网络发展不充分首先表现在区内客流尚未形成对枢纽机场的有效补充。内蒙古共有区际航线298条,区内航线37条,区内配比为1:8.1,即1条区内航线对应8.1条区际航线。呼和浩特共有区际航线66条,区内航线14条,枢纽的区内配比是1:4.7,低于内蒙古平均。数据显示内蒙古区内支线少,区际干线和支线多。这样的网络结构难以形成对区际枢纽的客流支撑。受区内网络发展不充分影响,2019年区内支线机场平均客座率仅70.1%。

其次,区外机场的时刻和航路资源获取难度大,支线机场“一厢情愿”开通区际航线,航线数量和航班频次可能受限于目的地机场的时刻资源瓶颈,难以提供高频优质的航空产品。2019年自治区内18个支线机场共开通77条至北上广等流量排名前10机场的航线,不但挤占了北上广等机场宝贵的时刻资源,也难以满足内蒙古百姓的出行需求。

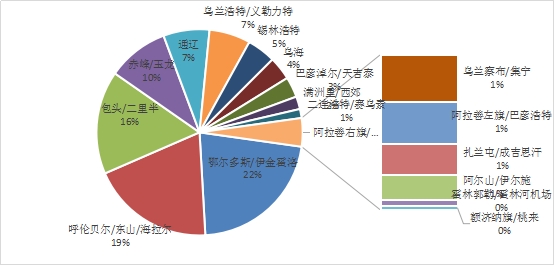

3. 支线机场流量不平衡

内蒙古支线机场的吞吐量差异较大。排名前4的支线机场吞吐量占比为67%,其余15个机场合计占比仅为33%。

图2-2 2019年内蒙支线机场旅客吞吐量占比

数据源:民航局网站

流量排名最后的6个支线机场,乌兰察布、阿拉善左旗、阿尔山、霍林郭勒、额济纳旗、阿拉善右旗,2019年人均乘机频次从0.1到1.4不等,排名最后的阿拉善右旗和额济纳旗机场,日均吞吐量不足60人次。

(二)支线航空经营利润压力较大

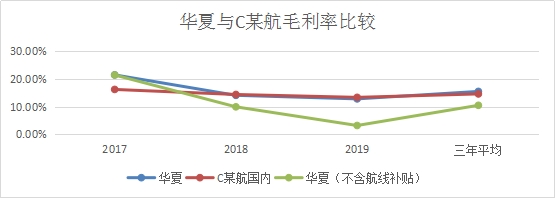

1. 支线航空利润率不及干线航空

华夏航是国内唯一经营较为成功的支线航空公司。截至2019年底拥有飞机49架[4],其中支线庞巴迪CRJ900NG飞机34架;经营航线158条,支线占比98%。

C某航是国内全服务航空公司,截止2019年含成员企业内共有飞机699架,以波音和空客系列为主;航线770条,其中国内航线606条,以省会城市间的干线为主。

根据华夏航年报相关数据,2017至2019三年利润率分别是21.53%、14.14%和12.86%,平均利润率15.56%(华夏航空2018年上市)。除运输收入外,三年间连续获得政府航线补贴155万、1.97亿和5.38亿,补贴占营收比重为5.62%,如不含航线补贴,利润率将降至10.53%。

图2-3 2017-2019年华夏航与C某航国内航线利润率

数据源:华夏航年报及C某航经营成果

C某航2017-2019年国内航线平均利润率为14.65%,低于华夏航0.91PT,但高于其不含补贴的利润率4.12PT。从C某航自身经营看,其内蒙古航线的利润率低于国内平均7.14PT,利润率差异与两家公司的差异表现一致,幅度相近。

表2-1,C某航2017-2019年利润率

|

|

国内航线 |

内蒙全域 |

内蒙支线 |

呼和浩特 |

|

利润率 |

14.65% |

7.51% |

8.57% |

6.14% |

|

RASK |

0.518 |

0.573 |

0.600 |

0.542 |

|

RRPK |

0.629 |

0.727 |

0.779 |

0.670 |

|

客座率 |

82.34% |

78.86% |

77.09% |

80.93% |

数据源:华夏航年报及C某航经营成果

2. 支线航空不具备成本优势

尽管缺少支线航空成本数据,但从华夏航的年报数据中,依旧可以分析得出内蒙古支线航空不具成本优势的结论。

已知华夏航不含补贴的利润率低于C某航国内航线利润率,可能的收益和成本差异如下:

推断一,华夏航收益水平低于C某航,单位成本高于C某航,或单位成本低于C某航,且差异幅度大于收益差异幅度。华夏航收益低于C某航的可能性较低,原因有二点。第一,行业数据显示,华夏航70%的航线属于独飞或两家共飞,其中50%属于放开定价,由此可知其大部分航线竞争强度不大,收益相对稳定。C某航有35%的航线属于独家或两家共同经营,其中25%的航线属于放开定价,可知C某航面临的竞争强度大于华夏航,收益压力较大。第二,通常干线收益水平高于支线,但综合来看,C某航内蒙航线收益结果依然高于其国内平均。由此可知,推断一不成立。

推断二,华夏航收益水平高于C某航,单位成本高于C某航且差幅大于收益差。

推断三,华夏航与C某航收益水平持平,单位成本高于C某航。

推断二及推断三可能性都存在,但结论均为华夏航单位成本高于C某航。

从表2-2成本结构对比,可知华夏航单位成本高于C某航的原因。

表2-2, 2017-2019期间华夏航与C某航同口径成本结构

|

成本项目 |

华夏航 成本占比 |

C某航 成本 占比 |

差异 |

华夏航合计 |

C某航合计 |

差异 |

|

|

变动 |

航油成本 |

29.81% |

26.68% |

3.14% |

51.63% |

55.49% |

-3.86% |

|

起降费及 机场服务费用 |

12.96% |

11.70% |

1.26% |

||||

|

维修费用 |

4.99% |

11.83% |

-6.84% |

||||

|

航线餐食供应品费 |

1.75% |

2.76% |

-1.01% |

||||

|

民航局收取的费用 |

2.11% |

2.51% |

-0.41% |

||||

|

固定 |

飞机租赁及折旧费用 |

19.50% |

17.63% |

1.86% |

|

|

1.86% |

数据源:华夏航年报及C某航经营成果

航空公司成本由固定成本和变动成本两部分构成,通常变动占比大于50%,航油占总成本比重约为30%。从表2-2两家航司可比成本项目的占比可知,华夏航变动成本占比低于C某航3.86PT。因华夏航油成本占比高于C某航3.14PT,而国内航油价格基本一致,可知华夏航单位变动成本一定低于C某航。因而得出结论,华夏航单位成本高于C某航的原因是固定成本高于C某航。

综上,飞机拥有成本较高导致支线航空缺乏成本优势,经营压力较大,航线补贴是提高收益的重要途径。

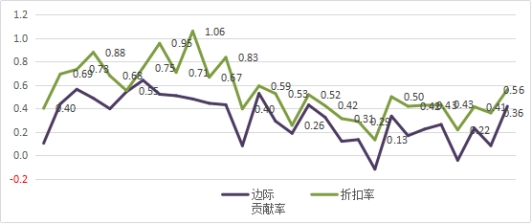

3. 支线竞争强度较大,压低收益水平

2019年有55家航空公司运营内蒙古航线,其中呼和浩特机场有38家航空公司。呼和浩特-海拉尔航线共16家航空公司参与竞争,是国内竞争强度最大的两条线之一,另一条16家公司的航线是郑州-乌鲁木齐。

多家同质化航司竞争同一航线,压低了收益水平。图2-4显示折扣率与边际贡献率高度相关。

图2-4, 2019年C某航内蒙古航线折扣率及边际贡献率

数据源:C某航经营成果表

2019年C某航内蒙古相关航线折扣率是0.55,其中亏损航线折扣率仅0.35,呼和-海拉尔航线折扣率更低至0.13,近三年持续亏损。通常边际贡献率35%是航线盈亏平衡点,提高折扣率可以改善航线经营结果。如果C某航亏损航线折扣从0.35提高至0.44,即可扭亏为盈。

(三)航线补贴效果不明显

政府航线补贴有保底、定额和流量补贴等几种方式。保底补贴是保全成本,定额补贴额通常低于全成本,流量补贴只有实现约定吞吐量目标后才全额给予。

航线补贴并未给华夏航带来超额利润,也未实现内蒙航空快速发展。2019年内蒙古机场起降架次同比持平,低于国内5.2%的平均增幅;旅客吞吐量同比增长8.9%,仅高于全国水平2个百分点。

综上所述,内蒙古支线发展存在的问题主要体现在航线网络中支线占比低、支线航空固定成本高,以及竞争导致的收益水平低等三个方面。

三、对内蒙古支线航空发展的建议

(一)干支结合布网,提高机场协同

应着力提高内蒙古干支协同和支支协同,统一规划航线网络布局,20个机场互相支持互相借力,形成支线-区域枢纽-区际航线的健康网络。

假设2019年内蒙古支线机场区际航线的80%旅客通过区域枢纽中转,时刻资源也相应转移配置,当年呼和浩特机场可实现吞吐量2466万人次,已经接近盛乐新机场2030年2800万吞吐量的目标。

(二)拓宽瓶颈,扩大网络节点的枢纽能力

一是扩充区域枢纽呼和浩特机场的容量。白塔机场2022年将整体搬迁至盛乐机场,按照2030年实现吞吐量2800万测算,年均复合增长率约7.8%。如大力发展支线航空,盛乐机场承载能力需要提升。

二是建设第二个区域枢纽,两个枢纽联动更利于拓宽网络瓶颈。内蒙古区内第二大机场是鄂尔多斯和包头机场,目前看包头机场设计容量上限是400万,建设第二枢纽需要选点和扩容改造。

(三)提高百姓出行意愿,补贴惠及于民

航线补贴是“双刃剑”,一方面降低了航线经营风险,同时降低的还有航空公司经营积极性。与补贴航空公司相比,补贴旅客也是一个办法,激励作用类似于疫情期间的消费券补贴。可以用如下方案做效果测算。

华夏航2019年获得航线补贴7.37亿元,以平均票价1000元推算,约合每人次补贴了112元。假设政府补贴预算不变,从补贴航司转向补贴旅客,同时提高航线基础运价100元。按照折扣率0.55测算,运价提升部分将有55元转化为航空公司营收,可使C某航增加收入7600万元,基本覆盖航线亏损。同时旅客支出较涨价前优惠了57元(112-100*0.55=57)。

补贴到旅客,可以降低企业内控风险,保持市场公平竞争环境,利于支线航空提高自身经营能力,运价上涨还创造了航企从商务合作中获利的机会。票价补贴可以刺激消费,如果能进一步推动内蒙古交通费用的个税减免,可进一步提高旅客出行意愿,激发市场活力。

(四)控制竞争强度,提高准入门槛

航空运输的链条长,技术标准高,抗风险能力差,平均利润低,属于规模经济行业。支线航空地域性强,需政策扶植才可以形成生产力。完全竞争市场不利于支线市场发展,容易形成“旺季全来,淡季都走,不走等死”的局面。支线航空如形不成规模效应,将只能依靠补贴生存。

如果能对支线采取准入制,采用“类招标”做法,对承诺一定航线数量和服务质量的航司授权,且控制每航线运营航司不超过二家,可以有效改善航空产品质量,改善支线航空效益。

(五)发展支线航空公司,鼓励干支合作

支线航空的发展必须有一定数量的支线航空公司。干线航空公司的机队结构和运行保障体系使其难以从支线航空获利,航线补贴并非支线航空可持续发展的能力。

具体到内蒙古而言,除华夏航外,以中国自主研发的新舟系列为主力机型的幸福航空,也是极具发展潜力的支线公司。使用国产飞机有利于降低飞机拥有成本,同时支持了国家大飞机战略。如果政府能对航油成本给予优惠政策,可以进一步降低支线航空成本,促进支线航空发展。

除降低成本外,还可出台扶植政策,鼓励支线航空开展与干线公司和跨界企业的商务合作。干线公司通过合作提高客座率水平,降低经营风险;支线机场可以提高旅客吞吐量,促进地方经济发展,实现多方共赢。

四、结语

内蒙古地广人稀,适合支线航空发展。在新冠疫情冲击下,国际航线需求下降,运力回流,为国内航空市场创造了发展机遇。根据《全国民航运输机场布局规划》,到2025年,我国计划新增支线机场136个。通过政策支持、多机场协同规划、干支网络优化等措施,可以加速解决内蒙古支线航空发展不平衡和不充分的问题,改善旅客出行体验,继而提高民航吞吐量、提高一二线机场资源使用效率、支持中国飞机制造业发展,满足人民高效率和高品质的出行需求,实现民航强国的目标。(作者:那娜 中国航空集团有限公司)

参考文献

[1]国家统计局官网.http://www.stats.gov.cn/

[2]民航局官网.http://www.caac.gov.cn/index.html

[3]中国民航局发展规划司.2019年民航机场生产统计公报.中国民用航空局官网.2020.3.9

http://www.caac.gov.cn/XXGK/XXGK/TJSJ/202003/t20200309_201358.html

[4]华夏航空股份有限公司2018年-2019年年报.