促进航材国际流转, 降低航材使用成本

摘要:航材成本是航司运营成本的重要组成部分,如何在确保安全的前提下,降低航材使用成本、提升航司国际竞争力,根据目前国内航材流动性管理所遇到的瓶颈问题,本文通过借鉴欧美管理方式,提出应通过疏通与国际市场的输出和输入两个通道,促进航材在国际市场上的流动性来实现。为实现这一目的,本文给出了建议解决方案,即一方面通过建立国内专业化航材处置平台、疏通向国际市场处置航材的输出通道;另一方面通过加强民航维修协会对行业的规范和促进作用,疏通从国际市场采购航材的输入通道。通过促进航材国际流转,实现降低航材使用成本。

一、引言

一场突如其来的疫情重创航空业。空客、波音工厂相继停产,部分航空公司开始破产,全球上万架飞机进入封存......航空业复苏时间难以预测。但是,一场危机,是“危”也是“机”,我们可以更好的审视自己,从细分行业角度“补短板、强弱项”。

民航局《新时代民航强国建设行动纲要》[1]要求形成一批全球排名靠前、竞争力强、富有创新活力的航空企业。中国航司的国际竞争力如何?以2018年净利润为例,美国达美为39.4亿美元,美联航为21.3亿美元,中国三大航共为21.2亿美元。可以看出,中美航司的盈利能力仍有不小差距。其中,降低航司运营成本是提升盈利能力、增强竞争力的重要举措。本文将着眼于航材细分领域,通过加速航材流转、降低使用成本进行阐述。

二、航材成本概况

我们先来看看航司运营成本的构成。

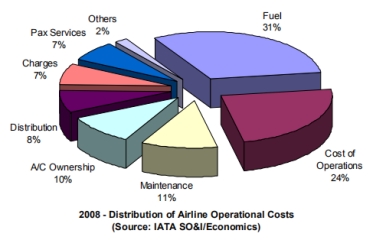

在航司运营成本中,根据国际航协2008年数据[2],维修成本约占11%。

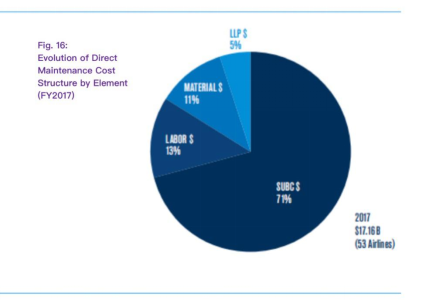

在维修成本中,根据国际航协对2017年度53家航空公司共4706架飞机的采样数据[3],航材成本占比约为11%。值得注意的是,还有相当一部分航材隐藏在了维修外包占比的71%之中,根据外包工作范畴不同,如航线,大修,部件,发动机等,航材相应占比在15%-40%之间,由于这部分航材通常在外包合同中予以约定,因此本文不作阐述。

注:图示数据基础:53家航空公司共4706架飞机。其中93%为波音和空客飞机,55%为窄体机,38%为宽体机。

那么, 这部分11%的航材成本意味着什么?根据国际航协53家航司报告数据,其年度维修成本平均每架飞机360万美元,则对应年度航材成本平均每架飞机40万美元,约280万人民币。按中国2019年运输类飞机3700架计算,则年度航材成本约为100亿元人民币,考虑到各航司管理水平、机型不同等因素,数据将会相应变化。由此可见,年度航材成本非常可观,其中有相当一部份航材由于缺乏流动性管理而形成积压库存,国内这部分航材保守预估已高达数十亿。

三、国内航材流动性管理的瓶颈问题

航材保障做为航司机务保障体系的重要环节,始终紧紧围绕安全性、时效性进行管理,伴随着中国民航近二十年的高速发展,客观来讲,未能够兼顾其经济性。国内航司的航材大多缺少流动性管理,因此在欧美与中国之间形成了一道隐形的屏障。一方面向国际市场处置航材难,产生大量富余航材、导致航材库存成本较高,另一方面从国际市场采购航材难,导致采购成本较高。因此,通过增加一出一进两端的流动性可以降低航材成本。

1. 向国际航材市场处置航材难

当航材因存量大于需求而进入处置环节时,统称为富余航材。其产生原因多为机队退租退役、部件改装升级、或因保障率压力而导致计划宽裕等。富余航材是航司保障过程中客观存在的,与欧美相比,我国航司处置富余航材有两难,即:处置决策流程复杂,以及处置能力不足,因此造成富余航材长期积压、错失处置机会导致继续贬值。

航材处置决策流程复杂有其客观原因,航空公司的主业为飞机运营, 对于其运营保障链未端所产生的富余航材,航司关注度相对较低。但是,处置时决策程序复杂、批准流程繁多,往往导致丧失最佳处置时机,这一现象在国有航司更为明显。以某航司为例,在决策程序中需要对航材市场价值进行评估并在国内产权交易所挂牌,但聘请的国内评估事务所因专业经验不足,挂牌后无人应标,只能采取降价、再挂牌的方式,整个过程持续半年以上。当然,国内产权交易所在航材细分市场的知名度不高、对国际买家吸引力较弱,也会影响成效。在以上过程中,如果评估价低于账面价,则审批流程更为漫长。航材的市场价格是以国际供求关系确定的,机会稍纵即逝,如果决策赶不上市场变化,就会造成库存继续积压及贬值。

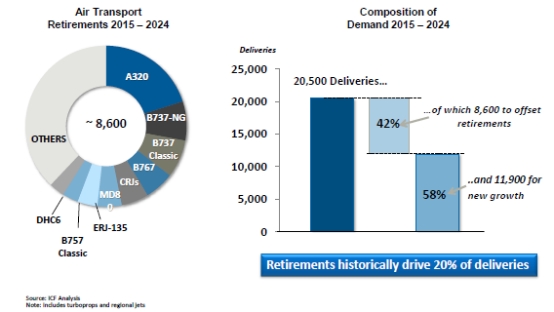

航材处置能力不足与缺乏对国际航材市场的了解有关。比如,国际民机市场的迅速迭代导致航材市场价格相应波动。根据ICF预测[4],2015-2024十年间,共有8600架飞机退役(含支线客机及涡桨飞机),而这期间新飞机交付数量中的42%,用于冲抵退役机队数量。以国际主流窄体机队B737为例,原计划B737NG飞机将逐步被新机型B737MAX替代,由于后者发生两起坠机事故造成2019年全球停飞,因此737NG飞机退役速度放缓,而一场突发疫情,美航3月底已决定加速退出76架737NG飞机,737NG飞机退役速度又在加快。退役飞机部分将进入拆解市场,拆解后的航材经过重新取证将再次流入航材市场。因此,飞机退役的缓急,直接影响到国际航材市场价格。以国内某航司为例,2011年出售的飞机及航材资产包市场价格比2010年低了14亿元。可以看出,航材的市场价值, 是根据全球航材供需关系的变化而迅速变化,因此处置时机非常关键。为敏锐把握市场变化, 确定富余航材处置的最佳时机,就需要对国际航材市场进行专业化动态分析并且能够及时地予以处置.

欧美航司在富余航材处置时,一方面决策流程相对简化,可以聘请细分市场的专业评估公司,也可以根据能力自行评估,且不需进产权交易所,另一方面处置能力相对较强,对国际航材市场更为熟悉。在具体经验方面, 以汉莎和美联航为例,富余航材处置不受账面价值制约,只以市场为导向;通常库龄1-1.5年即可以进入处置环节,和国内库龄3-5年或以上相比,有明显不同。欧美航司虽有自己处置的能力和渠道,但大多仍选择通过专业航材公司进行,汉莎和美联航1998年即通过其合资成立的航材公司AirLiance Materials开展各项航材业务,通过专业的人来做专业的事,在航材细分领域精耕细作,同时积极扩大第三方市场,从而为航司把握最佳处置时机、获取最大处置收益。

2. 从国际航材市场采购航材难

2019年,在国内运输类飞机3700架中,95%为波音、空客飞机。这两家飞机制造商的航材保障产业链非常成熟,国际航材市场除了有国内航司熟悉的一级市场,即各OEM及主要分销商,还有非常活跃的aftermarket, 即售后市场,或称二级市场。二级市场的航材,不仅包括航司和MRO在保障和修理过程中产生的富余航材,也包括航材供应商的批量囤货,以及对退役飞机和发动机的拆解,甚至包括对在役飞机和发动机的拆解。在采购航材时,国内航司首选一级市场,而欧美航司首选二级市场,因为采购成本更低。

为什么国内航司很少选择从国际二级市场采购航材、进一步降低成本呢?因为缺乏对国际二级市场的了解、采购难。民航业以安全为生命线,航材的质量直接关系到飞机的适航安全, CAAC从监管角度颁发了咨询通告AC-120-FS-058R3《合格的航材》,对合格航材的要求,除必备的适航证书及修理挂签之外,还必须严格地追根溯源、即追溯性。其中针对二级市场的航材, 咨询通告中有些条款要求甚至严于欧美,因为根据目前国内行业水平,仍需重点强调安全性。只有当行业相关人员具备更深更广的航材知识、熟悉国际市场的规则和渠道,才能兼顾其经济性。行业水平的提高,一定会带来成本的降低。

众所周知,欧美航司的飞机适航安全性非常高,他们又是怎样确保在二级市场上以安全合规为前提采购到成本较低的航材呢?以美国为例,1993年在华盛顿成立了Aviation Suppliers Association (ASA)[5],这是个非盈利性的行业协会,拥有640多家会员公司,包括制造厂,航司,修理厂,供应商,分销商等,共同引领着世界范围内重要的航材供应及采购活动。ASA致力于与监管及法律相关的、对航材供应有重要影响的领域,例如安全、国际合规性及商业道德等等。ASA为Federal Aviation Administration (FAA)的维护着符合FAA Advisory Circular 00-56 Voluntary Industry Distributor Accreditation Program要求的、经质量认证的合格供应商数据库。FAA还提供各类行业专题会议及培训,以及促进成员企业之间的商业合作机会。因此,27年来,在行业协会ASA有效的推动下,行业水平逐步提高、航材市场在行业合规的前提下获得了健康蓬勃的发展。

下图是航材售后/二级市场示意图。在成熟的欧美市场中,航材在航司、MRO和供应商之间可以充分、有效地流动,各取所需。与一级市场相比,预计可以降低10%以上的采购成本,而机型越成熟,此比例会越大。但欧美与中国市场之间,仍存在隐形的流动屏障,这也正是我们在航材市场上的弱项和短板,如能予以充分重视,在航司降低航材成本方面,将有很大发展空间。

四、关于加强航材流动性管理的建议

1. 建立国内专业化航材处置平台

为解决向国际航材市场处置航材难的问题,应建立国内专业化航材处置平台。 以三大航为例,在国资委的推动下,三大航和中航材于2016年组建的航材共享平台公司已于2019年完成了对三大航历史富余航材的评估和收购,之后由平台公司统一进行专业化市场处置,趟出了一条可借鉴的富余航材专业化处置路径。但是,这仅仅是第一步,常态化处置才是对航司航材流动性管理的关键。

建议以平台公司为基础,建立国内专业化、常态化的航材处置平台。在政策方面,希望得到国资委、民航局相关政策支持,简化国内航司航材处置流程,梳通其共性痛点问题,由平台公司按照市场定价的原则,统一在国际市场上进行处置销售。优点如下:

a) 对于航空公司而言,可集中更多精力专注于机队安全和航班运营,进一步作强作优航空运输主业,解决后顾之忧,减少机队退役时造成的航材大幅贬值,也将大大降低航材成本和资金占压,从而降低航司运营成本。

b) 对于平台公司而言,通过专业化管理及运营,可以培育成熟的国际销售渠道、做大做强国际市场。一方面通过及时追踪国际航材市场动向,把握最佳处置时机、提高航司处置收益,另一方面在国际市场上提升影响力、形成一定话语仅,从而在国际范围内不断拓展航材采购、租赁、销售等各项保障业务。

c) 对于国家和行业而言,平台公司集中处置富余航材,能够将分散在各航司的商业、法律风险转移到一家专业的公司进行统一的运营管理,使其变成一种相对集中可控的风险,大大提高对于行业的风险管控能力,优化航材的资源配置、促进行业健康发展。

2. 加强民航维修协会对行业的规范和促进作用

为解决从国际航材市场采购航材难的问题,应加强民航维修协会对行业的规范和促进作用。民航维修协会作为政府主管部门与企业之间的桥梁与纽带,在航材领域已开展了不少工作,比如规范航材分销商资质等,但目前资质清单以国内供应商为主,且批准范围以新件为主,难以满足国内航材多种采购需求。疫情之后,部分飞机加速将进入拆解市场,将促进二级航材市场更为活跃,航材成本进一步降低。如果国内航司仍以一级市场为主要采购来源,那么我们与欧美航司之间在航材成本方面的差距会增加、从而削弱航司国际竞争力。

建议民航维修协会在以下几方面加强航材采购领域的规范和引导作用。

a) 组织行业专家建立细分领域专家库,不定期召开专题研讨,宣贯局方政策、解决政策实施过程中的瓶颈问题,反应企业痛点难点。

b) 组织各类培训,加强对二级市场的了解,提升行业人员从业水平。

c) 加强与ASA等国外行业协会的互动,取长补短,确保在质量合规的前提下切实降低航材采购成本、提升行业竞争力。

五、结束语

一方面通过建立国内专业化航材处置平台、畅通向国际市场处置航材的输出通道;另一方面通过加强民航维修协会对行业的规范和促进作用,畅通从国际市场采购航材的输入通道,从“一出一进”两端加强对航材在国际市场上的流动性管理,可以降低航材使用成本、提升航司国际竞争力,在航材细分领域为建设民航强国贡献一份力量。(作者:郝燕 中国航空器材有限责任公司)

参考资料:

[1]民航局.新时代民航强国建设行动纲要.2018

[2] IATA. Airline Maintenance Cost Executive Commentary. 2011

[3] IATA. Airline Maintenance Cost Executive Commentary. 2018

[4] ICF. ICF Analysis. 2015