2019年中韩航空市场数据分析及对中国的政策建议思考

摘要:2019年随着中韩关系日趋回暖,航空市场也有所恢复,但仍不及高峰期水平。在飞航空公司数量与机场数量均有所增加。值得一提的是,2019年中韩两国举行航空会谈,进一步开放、扩大两国航权,也给两国市场带来新的变化。本文根据截至2019年底的数据,进行政策层面的思考。

一、中韩航空市场数据分析

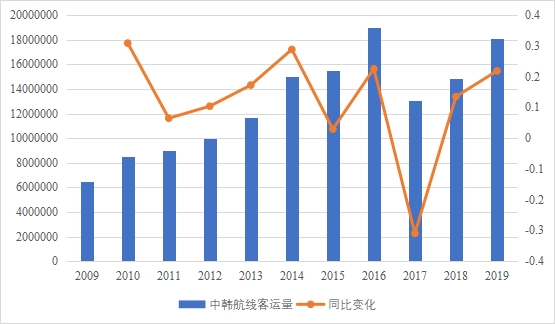

2019年随着中韩关系日趋回暖,航空市场也有所恢复,2019年全年中韩两国的航空公司在中韩航线共运输旅客1811.5万人次,同比增长21.9%。尽管相较于2018年明显增长,但仍低于2016年中韩航线运输旅客数。2019年中韩航线客运航班量约11.8万架次(部分公司存在运营客货两类航班),平均单机载客数达到152人次。2009-2019年中韩航线年度运输旅客量变化如图1-1所示。

图1-1 中韩航线年度运输旅客量

二、中韩两国航空公司表现分析

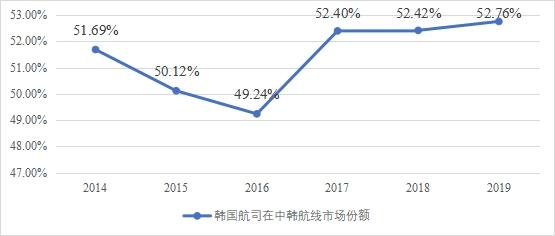

2019年运营中韩航线的客运航空公司共25家,相比2018年增加了东海航空、西部航空、首都航空、首尔航空等4家公司。在两国客运航线上运营的韩国航空公司达到7家,旅客运输量955.7万人次,占据中韩市场客运量的52.76%。航班量约为5.95万架次,占据中韩市场架次量的50.16%。从过去六年中韩客运市场份额观察,韩国航空公司在中韩航线的份额已连续三年上升。

图2-1 韩国航司在中韩航线市场份额

2016年7家韩国航空公司占客运量份额为49.24%。2017年奥凯、祥鹏等5家中国航空公司先后退出,韩国航空公司份额上升至52.40%。2018年中国三大航的份额进一步下降,停飞的5家航空公司仅2家恢复运营,且航班量较少。近两年来韩国低成本航空持续增投中韩航线运力,低成本航空在2019年中韩航线份额均有所上升。

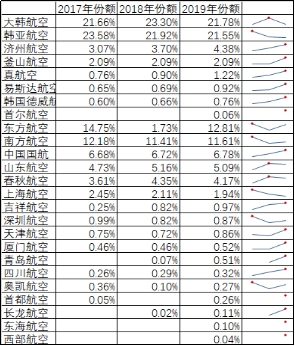

图2-2 中韩航空公司市场份额

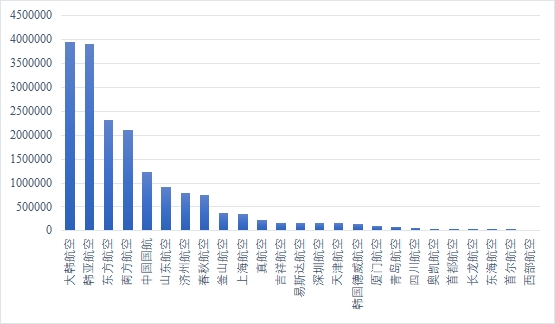

受市场回暖的驱动,25家航空公司中有5家客运量超过100万人次,总计有16家航空公司客运量超过10万人次。济州航空超过春秋航空成为2019年中韩航线上最大低成本航空公司。

图2-3 2019年中韩航空公司客运量

从主要的航空公司观察,2019年平均单机搭载旅客较2018年与2017年均有所上升。总体上,韩国航空公司的平均单机搭载旅客高于国内航空公司水平,南航低于中韩市场平均水平,此外,山东航空、深圳航空、厦门航空也低于平均水平。九元航空、春秋航空、釜山航空、真航空、奥凯航空等航空公司单机搭载旅客人数较高。新进入中韩市场运营的东海航空平均单机搭载旅客超130人次。

图2-4 中韩市场航空公司单机搭载旅客

三、中韩航线在飞机场表现分析

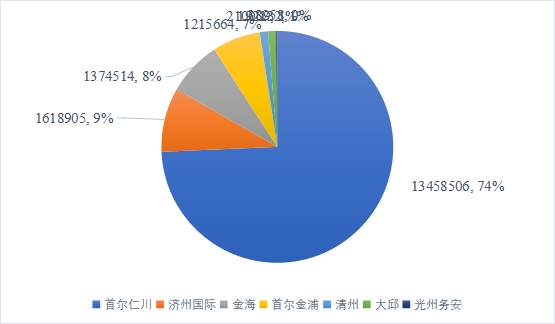

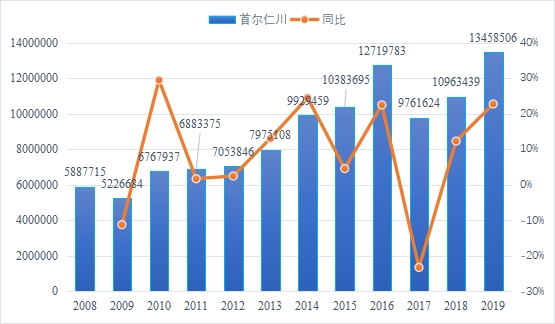

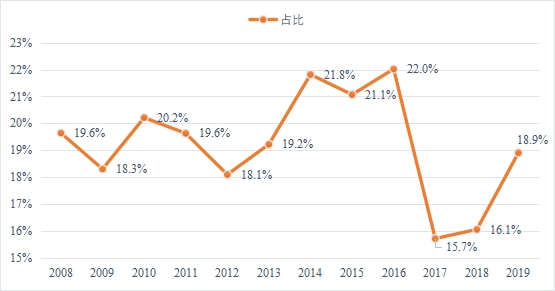

2019年共有8个韩国机场与43个中国机场参与中韩航线的运营,国内机场数量比2018年增加4个,韩国机场数量增加1个为襄阳机场。韩国8个机场中,首尔仁川机场仍然占据中韩市场最大份额,占韩国机场在中韩航线运量的75%。2008-2016年间首尔仁川机场中国航线客运量占其吞吐量比例约在20%上下,2017年明显下降,随后两年逐步恢复。

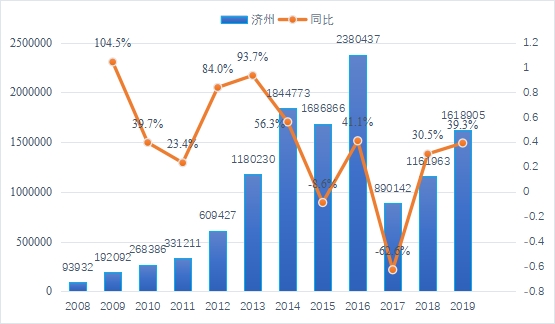

2017年萨德事件后,航空公司停飞了部分济州航线,济州-中国航线旅客量大幅下滑,2018年随着中韩市场复苏,济州逐步恢复,但仍不及巅峰期水平。

作为对中国航空公司开放天空的济州,增速高于中韩航线平均增速。由此可见,一定程度而言开放天空加速航线发展。

图3-1 中韩市场机场旅客量-韩国

图3-2 首尔仁川机场-中韩航线旅客运输人次

图3-3 首尔仁川机场-中韩航线旅客占首尔仁川机场吞吐量比例

图3-4 济州机场-中韩航线旅客运输人次

数据源:韩国国土海洋部数据

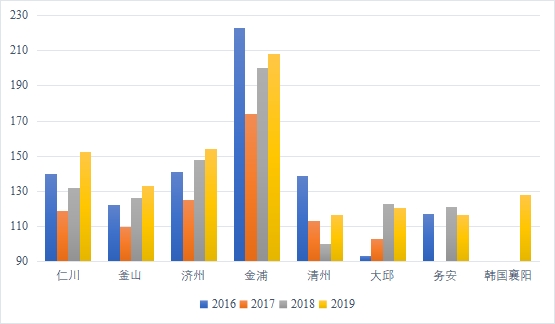

仁川、釜山、济州、金浦4座机场平均单机搭载旅客量持续增长,其中仁川、济州、金浦超过150人/架次。

图3-5 中韩市场机场平均单机搭载旅客-韩国

数据源:韩国国土海洋部数据测算

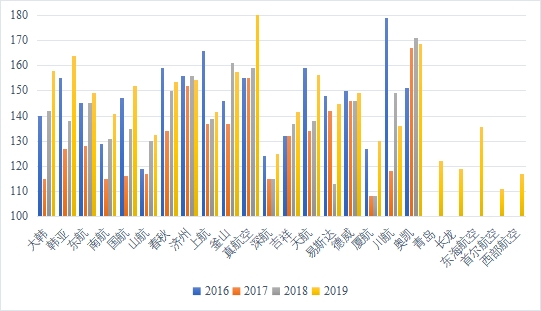

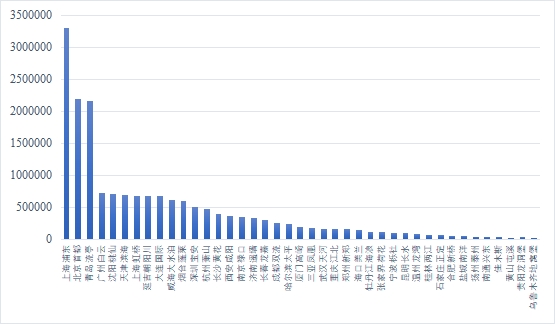

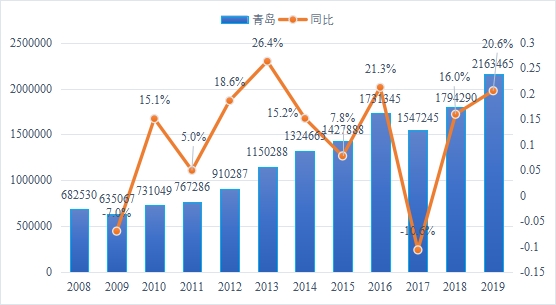

国内43个机场在中韩客运航线运营,其中浦东、北京首都、青岛超过200万人次。广州、沈阳等25个机场超过10万人次。上海浦东、北京和青岛,3个机场占有率与2017年、2018年接近,合计份额约43%。

图3-6 中韩市场机场旅客量-中国

图3-7 青岛机场-中韩航线旅客运输人次

数据源:韩国国土海洋部

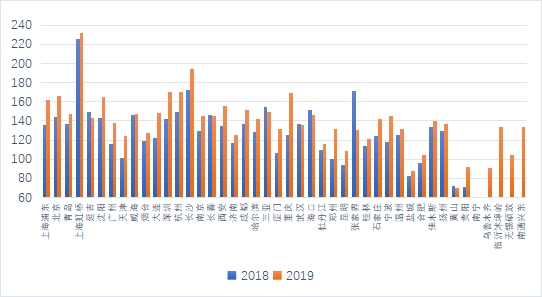

中韩航线上平均单机搭载旅客较高的集中在上海虹桥、长沙、三亚、海口、张家界这5个机场。旅客量较低的黄山、贵阳、乌鲁木齐等机场平均单机搭载旅客也处于较低水平,黄山在2018年的水平上进一步降低。

图3-8 中韩市场机场平均单机搭载旅客-中国

数据源:韩国国土海洋部

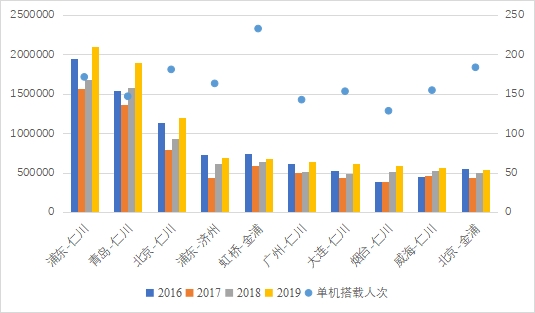

从2019年旅客量排名前十的中韩航线旅客量变化及单机搭载人次观察,浦东-济州与广州-仁川排名上升,主要航线客运量均有所上升。从2018年到2019年十大航线占比观察,十大航线份额维持在52%左右。

图3-9 中韩航线旅客量TOP10航线及单机搭载人次

数据源:韩国国土海洋部

四、中韩航空会谈及潜在影响

2019年中韩航权分配大概率将对中韩市场带来影响。2019年3月13日-15日,中韩民航代表团在南京举行了新一轮双边航空会谈。韩国国土海洋部South Korea’s Ministry of Land,Infrastructure and Transport(MOLIT)公布的文件详细地展示出了双边航权的变化。这是中韩两国时隔五年后首次举行航空会谈。韩国国土海洋部首先表示本次会谈消除了航线的垄断,以往部分城市对只有一家航空公司经营,此次航权调整不再针对特定城市对有具体规定,而按区重新划分,客运航班总量从此前的548班增加至608班,货运航班从44班增加至54班。原有70条航线中56条航线将结束被一家航空公司独飞的垄断情况。由于北京大兴机场2019年9月投用,两国也增加了相关航权。

2019年5月2日,MOLIT公布了对中韩航权最新的分配计划,共计分配客运航权139班,分别涉及1-4区航权。分配结束后已分配航权总量达到588班,仅有20班航权尚未分配。

表4-1 中韩航权按区域分配情况

|

|

总计可分配 |

本次分配 |

(其中低成本航空) |

|

1区:仁川-北京、上海 |

129 |

21 |

14 |

|

2区:韩国其他地方机场-北京、上海 |

103 |

26 |

24 |

|

3区:仁川-中国其他地方机场 |

289 |

56 |

44 |

|

4区:韩国其他地方机场-中国其他地方机场 |

87 |

36 |

36 |

|

总计 |

608 |

139 |

118 |

共计7家韩国航空公司获得新增中韩航权,韩国低成本航空在30条航线总计增加每周118班,全服务航空在8条航线增加每周21班。低成本航空大幅增加中韩航线份额,将由此前的10.5%提升至28.1%。济州航空与德威航空获新增航权最多。

表4-2 中韩航权按航空公司分配情况

|

航空公司 |

分配涉及客运航线数量 |

分配客运航班数/周 |

|

大韩航空 |

4 |

14 |

|

韩亚航空 |

4 |

7 |

|

济州航空 |

9 |

35 |

|

釜山航空 |

5 |

18 |

|

易斯达航空 |

6 |

27 |

|

德威航空 |

9 |

35 |

|

首尔航空 |

1 |

3 |

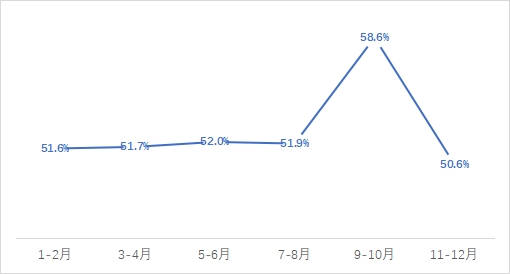

从韩国方面对航权分配可以观察到,分配航权思路已充分考虑低成本航空的发展,不再“保护”全服务网络型航空公司,充分引入竞争,但在关键线路上也考虑了大韩航空网络发展的需求。随着2019年7月韩国航空公司陆续投入使用新航权,2019年9-10月韩国航空公司的份额猛增至58.6%。而后,2019年冬航季中国航空公司将中韩新航权投用,韩国航空公司份额逐步下降至50.6%。四个月期间发生了较大的波动。

图4-1 2019年中韩航线韩国航空公司份额

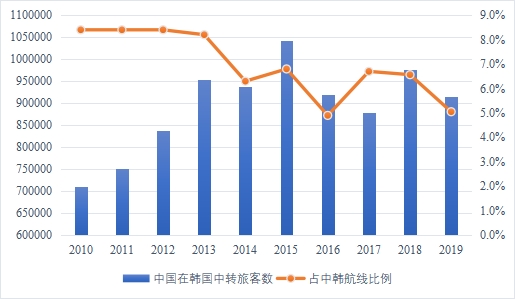

韩国低成本航空公司大举进入中韩市场,除中方航司市场份额受到影响外,韩国对中国-北美为主客运市场的分流也值得关注。2018年,中国大陆经韩国中转的旅客占中韩旅客总量的6.6%。而随着近年来中美直飞航班的增加,经韩国中转旅客比例有一定程度下降,但中转旅客量仍保持在一定水平。2019年经韩国中转旅客比例为5.1%,较2018年绝对值与比例均有所降低。

图4-2 中国旅客在韩国中转过境人数及占中韩航线比例

五、对中国的政策建议思考

2017年中国赴韩的热度骤降,很多旅游企业改变了发展方向、众多相关旅游从业人员转行。而中国持续松绑赴韩游的过程,不仅对韩国提供的旅游产品提出新要求,当地旅行社散客拼团接待的能力也面临新的挑战。2018年韩国航空市场呈现出国内市场需求收缩的态势,国际市场成为支撑韩国航空公司增长的主要动力,中韩市场是2018年韩国增长最快的国际市场。从2018年中韩航空市场表现看,这一市场正在逐渐从2017年萨德事件的影响中恢复过来。2019年中韩航空市场进一步恢复,加之两国航空会谈举办,航线进一步增加。

从航权分配上看,目前韩国航权分配已格外向低成本航空倾斜,韩国低成本航空成本低,票价较低,对旅客更具吸引力,因此对中国航空公司有较强的竞争力。未来,随着韩国低成本航空公司的整合(2020年济州航空收购易斯达航空),其对外的竞争力将进一步提升,反观中国目前航权分配仍以分配给全服务航空公司为主,对于未来在中韩航线的竞争并不有利。

从中韩市场客运发展看,虽然航线数量不断增加,但重点城市与重点航线的占比仍保持稳定,这意味着我们国家仍应重视在重点对韩枢纽与对韩航线网络上加大航权资源配置,在重点城市与重点航线上增加我国航空公司份额。(作者:彭静霞 珠港机场管理有限公司)