部件维修 路在何方

摘要:航空器维修分为机体维修和部件维修,随着国内航空公司机队规模的不断扩大,机体维修的深度在不断加大,涌现出了不少国际知名企业,但是相对利润更大的部件维修市场却并未有太大的变化,知识产权保护、备件垄断、技术资料封锁等严重制约了国内部件维修的发展,本文在分析目前部件维修形势的基础上,提出了一些切实可行的建议 。

关键词:部件维修;技术封锁;

一、背景

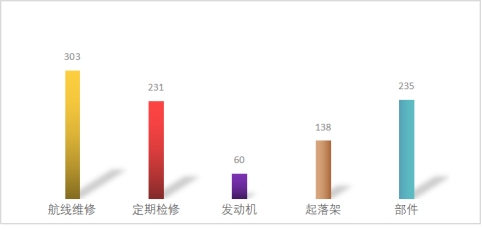

截至2019年9月,国内共有各类持证维修单位524家[1],其中303家具备航线维修能力,231家具备定检维修能力,60家拥有发动机维修能力,138家具备起落架维修能力,235家具备部件维修能力(图1)。当然这其中有些维修单位同时具备多种维修能力,而具备部件维修业务的维修单位可以分为几类:维修企业本身是航空公司的子公司或者控股公司,其具备稳定的市场,并更易通过航空公司获得航空器及部件制造厂家(OEM)的支持,这类企业包括北京飞机维修工程有限公司(AMECO)、广州飞机维修工程有限公司(GAMECO)和东方航空技术有限公司等;另外,民营维修企业对市场有敏锐的触觉,兼具决策灵活等特点,迅速成为我国部件维修领域中不可或缺的市场参与者,且已具备一定的规模和影响力,如广州航新、武汉航达、四川海特和北京安达维尔等;此外,作为部件制造厂家,OEM也将产业链的下游延伸到了部件维修市场,通过售后服务、授权维修等方式成为国内部件维修业务的重量级嘉宾。如霍尼韦尔、泰雷兹、罗克韦尔柯林斯、古德里奇等。

图1 国内航空器维修单位分类统计

近几年中国民航高速发展,机队规模的不断壮大,给产业链下游的部件维修企业带来巨大的机遇及挑战。当然,资本的逐利无处不在,OEM的各类措施和限制也随之而来,知识产权保护、备件出口限制、技术资料的封锁等,在垄断产品生产市场的同时,也将触角伸到了下游的维修领域,严重制约了国内维修单位的生存和发展。

二、部件维修的前景分析

来自国际航空运输协会(IATA)和CAVOK网站的数据显示(表1,表2),未来10年亚太地区将始终是民航运输高速增长的地区,机队规模也将持续高速增长,预计十年内将超越欧洲和北美,成为全球机队规模最大的航空市场。未来10年,亚太地区维修企业(MRO)市场将迎来发展黄金时代。预计2029年,全球MRO市场规模将达1160亿美元,其中超过 30% 的增长将来自于中国。各区域不同细分业务市场呈现不同增长趋势,中国地区发动机及附件维修板块的增长尤为显著。

随着国产民机的投入使用,机队规模的逐渐扩张以及飞行小时的持续累加,国产民机ARJ21和C919的部件维修同样将成为潜在市场,而作为生产制造国,无疑是具有一定产业优势的。近些年,随着科技进步和维修产业的不断发展,国内部件维修单位由原来大量人工时修理低价值部件的粗放型生产,逐渐转向利用科技发展和人员素质提高修理高价值部件的精细化生产,并且参与了一些部件的开发和制造,获得了民用航空零部件制造人批准(PMA)和技术标准规定项目批准(CTSOA)。另外,国家推进通用航空的发展,势必会为通用航空部件维修创造潜在的巨大市场。随着运输航空和通用航空的两翼齐飞,部件维修企业将迎来更好的机遇,当然面临的国内外的挑战也是不言而喻的,如何在民航发展前景大好的形势下,做大做强部件维修市场,壮大部件维修企业,成了摆在企业家面前的一道难题。

表1 2019年-2029年全球分区域机队增长预测

|

地区 |

非洲 |

中东 |

亚太 |

中国 |

印度 |

拉美 |

北美 |

东欧 |

西欧 |

全球 |

|

2019机队规模 |

||||||||||

|

窄体机 |

460 |

564 |

2152 |

2819 |

460 |

1085 |

4208 |

896 |

3294 |

15938 |

|

宽体机 |

179 |

781 |

1383 |

414 |

67 |

177 |

1277 |

153 |

1057 |

5488 |

|

支线机 |

159 |

66 |

220 |

143 |

4 |

273 |

1905 |

241 |

466 |

3477 |

|

涡桨 |

327 |

29 |

655 |

- |

73 |

236 |

643 |

124 |

502 |

2589 |

|

总计 |

1125 |

1440 |

4410 |

3376 |

604 |

1771 |

8033 |

1414 |

5319 |

27492 |

|

2029机队规模 |

||||||||||

|

窄体机 |

749 |

906 |

3803 |

6146 |

1177 |

1582 |

5493 |

1169 |

4752 |

25777 |

|

宽体机 |

340 |

1278 |

1817 |

780 |

149 |

364 |

1694 |

240 |

1383 |

8045 |

|

支线机 |

73 |

47 |

415 |

261 |

13 |

277 |

1624 |

252 |

365 |

3327 |

|

涡桨 |

163 |

46 |

594 |

22 |

208 |

164 |

436 |

82 |

311 |

2026 |

|

总计 |

1325 |

2277 |

6629 |

7209 |

1547 |

2387 |

9247 |

1743 |

6811 |

39175 |

|

机队增长率 |

||||||||||

|

2019-2024 |

1.50% |

5.00% |

4.90% |

9.60% |

12.10% |

2.70% |

1.30% |

2.60% |

2.70% |

3.90% |

|

2024-2029 |

1.80% |

4.40% |

3.40% |

6.20% |

7.70% |

3.40% |

1.60% |

1.70% |

2.30% |

3.30% |

|

2019-2029 |

1.60% |

4.70% |

4.70% |

7.90% |

9.90% |

3.00% |

1.40% |

2.10% |

2.50% |

3.60% |

表2 2019年-2029年全球航空MRO市场规模预测

|

地区 |

非洲 |

中东 |

亚太 |

中国 |

印度 |

拉美 |

北美 |

东欧 |

西欧 |

全球 |

|

2019MRO(十亿美元) |

||||||||||

|

机体 |

0.9 |

1.5 |

3.7 |

2.2 |

0.7 |

1.1 |

5.2 |

1.3 |

4.6 |

21.1 |

|

发动机 |

0.9 |

5.6 |

7.1 |

2.2 |

0.7 |

1.5 |

7.8 |

1.6 |

6 |

33.4 |

|

部件 |

0.4 |

0.9 |

2.2 |

1.3 |

0.3 |

0.8 |

4.1 |

0.7 |

2.9 |

13.8 |

|

航线 |

0.3 |

1 |

2.3 |

1.5 |

0.3 |

0.7 |

3.4 |

0.7 |

3.4 |

13.7 |

|

总计 |

2.6 |

9 |

15.3 |

7.2 |

2 |

4.1 |

20.5 |

4.3 |

16.9 |

81.9 |

|

2029MRO(十亿美元) |

||||||||||

|

机体 |

0.8 |

2.1 |

4.7 |

4.2 (+91%) |

0.9 |

1.2 |

5.2 |

1.2 |

4.7 |

25(+18%) |

|

发动机 |

1.3 |

8 |

8.5 |

7.3(+232%) |

1.6 |

2.3 |

10.3 |

2 |

8.7 |

50(+50%) |

|

部件 |

0.7 |

1.5 |

3.6 |

3.6(+177%) |

0.9 |

1.2 |

4.7 |

1.1 |

3.7 |

21(+52%) |

|

航线 |

0.5 |

1.5 |

3.4 |

3.3(+120%) |

0.7 |

1 |

4.2 |

0.9 |

4.4 |

20(6%) |

|

总计 |

3.4 |

13.1 |

20.3 |

18.3 |

4 |

5.6 |

24.5 |

5.2 |

21.5 |

116 |

|

MRO增长率 |

||||||||||

|

2019-2024 |

1.4% |

3.8% |

3.6% |

11% |

6.0% |

3.1% |

1.1% |

2.1% |

2.4% |

3.4% |

|

2024-2029 |

4.1% |

3.9% |

2.1% |

8.5% |

8.2% |

3.3% |

2.5% |

1.9% |

2.5% |

3.7% |

|

2019-2029 |

2.7% |

3.9% |

2.9% |

9.7% |

7.1% |

3.2% |

1.8% |

2.0% |

2.5% |

3.5% |

三、国内部件维修产业的优势和劣势

面对如此有诱惑力的市场,部件维修企业纷纷趋之若鹜,不断有新公司成立,也不断有公司新增各类部件维修能力,各展所长,只为在未来市场分一杯羹,民航局也根据市场需求情况适时调整政策,积极支持部件维修单位的发展,国内部件维修单位的内部和外部优势慢慢显现:

(一)民航局不断调整部件维修单位政策

这两年蓬勃发展的部件维修市场让民航局不得不重新审视已有规章的适配性,在调研了企业实际情况基础上,不断调整相关政策,让政策红利落地,转为企业利益,如允许维修单位对于能力清单自审自批,民航局不再进行审批。

(二)逐渐成熟的修理能力

部件维修企业经过多年的蛰伏,积累了丰富的部件维修经验,并且在提高劳动生产率、引入先进技术、培养人才等方面下功夫,树立品牌形象,形成了一批国有或者民营维修标杆。

(三)更短的维修周期

在修理同样的部件基础上,对比在国外修理,国内维修单位具备更短的相应时间、运输周期,并配套更快的售后服务,大大缩短了部件的维修周期。

(四)便于航空公司管控

作为航空公司的承修商,部件维修单位须纳入航空公司的质量体系进行管控,但由于种种原因,航空公司对于国外维修单位的管控基本停留在邮件、电话、文件资料等方面,很难做到实地审查,而国内维修单位可以随时接受来自航空公司的审查,以便于更好的沟通。

同样的,由于航空制造业与国外的差距,以及民航业起步较晚的种种不利因素,部件维修单位面临的问题也不少:

(一)技术封锁

1.技术资料限制

国内部件维修单位仅有部分与OEM厂家合作,可以直接获取技术资料,其余普遍存在无法查询相关技术资料以及获取不及时和不全面的问题。

2.技术资料简化

OEM厂家为提高技术壁垒,还进一步简化部件技术资料内容,删减维修工艺、测试步骤及原理图,给部件维修单位的能力开发和维修增加难度。电子电气类附件由于集成化、自动化程度越来越高,大多数部件增加了软件程序控制,造成技术障碍。OEM将关键测试参数和程序封装,手册中没有具体说明,只能购买其测试软件或者测试设备,大大提高了维修成本,如新机型波音787上配套的设备,大部分技术资料内无具体测试步骤。

随着新技术的不断发展及应用,机上各系统设备的集成化程度越来越高,部附件的维修及测试更加依赖于集成化测试平台及软件,OEM厂家对设备及软件的控制将进一步限制国内维修业的发展。

(一)航材备件限制

1.限制销售

OEM厂家通过手册改版或发布咨询通告等方式,禁止或限制出售部分关键零备件,维修手册中要求将故障件返回OEM进行改装升级或修理。无法获取合格的航材,即便开发及维修能力再强,也无法完成航空部附件的修理工作。另外,部分厂家更新技术手册后,不再提供单一零件,而是提供器材包,变相增加维修单位和航空公司的采购成本。

2.提高销售价格

OEM在不断提升备件单价的同时,降低产品整机价格,使得国内部件维修单位维修的器材成本与新件价格对比持续攀升,给航空公司带来维修不经济或国内维修成本高的假象,进而迫使航空公司向OEM采购新件或转送OEM厂家进行维修。

3.延长供货周期

供货周期也十分不稳定,经常对外宣称无货,或周期较长(超过120天),个别厂家甚至拖延零备件供货周期,少则两个月,多至超一年。供货周期的延长导致航空公司无法保障航班正常运行,只能转送OEM进行维修。

(二)设备和人员培训

随着A350、B787等新型飞机逐渐投入运营,很多部附件都采用了新产品新技术,维修单位从而也面临着维修测试设备的更新换代和对维修人员的技术更新培训。但是,通常技术手册给出的测试设备、测试软件、工装等,无法查到实际生产厂家,只能通过OEM询价。而几乎所有OEM都不提供报价,或给出高于市场价数倍的报价,变相拒绝提供销售。

基本上所有OEM都不提供人员培训,或收取很高的学费,或只有作为授权修理站以后才有机会进行培训,有些OEM不进行培训则不提供航材。

四、建议

部件维修单位,尤其是独立部件维修单位,面对重重困难、种种机遇,如何逆水行舟,充分发挥自主性,在广袤的部件维修市场获得一席之地,应当从以下几个方面着手:

(一)努力提升维修品质,开发维修能力

打铁还需自身硬,在部件维修领域,努力提升维修品质,缩短维修周期,提高维修质量和可靠性,减少返厂率。积极开发已有部件的深度维修能力或者新部件的维修能力,获得行业口碑。

(二)积极申请国外维修许可证,与国际接轨

民航需要与国际接轨,部件维修也是一样,在维修国内飞机部件的基础上,积极开发国外部件维修能力,申请FAA和EASA维修许可证,提高品牌知名度,打造企业国际化。

(三)参与工艺手册制定,开发PMA类部件

针对不断简化的适航资料,维修单位可以凭借多年维修经验的积累,以及参考以往手册中修理和翻修内容,开发自己的深度维修工艺,并获得民航局的批准,以打破技术资料的壁垒。

随着国产大飞机的研制,我国航空制造业亟待发展。针对国外器材的封锁,维修企业凭借维修经验和对国外同类产品的了解进行自主研制,并申请适航审定批准。一旦通过审定并被市场认可,将能大幅节约维修成本。

(四)与航空公司深入合作,资源共享

航空公司掌握了大量的资源,维修手册、零部件的低价购买、测试设备的优先购买等,与航空公司加深合作,不但可以节省维修成本,也可以让航空公司对于维修的部件可靠性以及维修单位的质量体系深入了解,以提升维修品质。

(五)通过飞机拆解,降低备件成本

目前,民航局鼓励飞机拆解,尤其是部件维修单位进行飞机拆解,拆解后的航材经过必要的测试和修理后,可以作为合格的航材出售,这从一定程度上缓解了备件的需求,降低了价格。

(六)开发各种加改装能力,进入细分化市场

航空器在运行一段时间以后,根据不同的运行环境,需要做加改装,这可以从OEM厂家直接获得,也可以自主开发,尤其是通航航空器的加改装,完全可以由维修单位联合航空企业一起开发。

(七)与国内飞机民机开展深度合作

随着国产民机的腾飞,催生了部件维修行业的国产化,尤其是技术资料和备件的垄断将得到缓解,通过与国产民机制造厂合作,可以获得维修的很多便利条件,也可以提升维修企业自身的软硬件实力。

(八)通过一带一路等政策,汲取国外技术经验

部件维修单位可以结合国家“一带一路”政策,与老牌的航空强国开展合作,包括零部件的生产、技术转让、能力开发等,用以提升国内维修单位的整体素质。

五、小结

部件维修,可以说是航空工业产业链中不可或缺的一个环节,能够反应民航后端市场的整体水平,随着技术的进步、产业的发展,部件维修行业必将迎来更大的机遇和挑战,唯有提前完成产业布局者,才能享有这块蛋糕。(作者:蒋志刚 中国民用航空华北地区管理局)

[参考文献]

[1] 中国民用航空局飞行标准司.民航维修行业高质量发展[Z].北京:中国民用航空局,2019.