关于加快吸引社会资本参与机场建设的政策建议

摘要:民用机场定位为公共基础设施,属于准公共产品,具有一定的排他性和垄断性,长期以来,由于机场建设周期长、投资大,机场建设以政府投资为主,缺少社会资本的参与。本篇论文主要针对我国民用机场建设投融资情况以及机场内在盈利能力的分析,结合社会资本在机场建设中存在的问题,提出吸引社会资本参与民用机场建设的政策建议。

一、我国机场建设需求与投融资现状

(一)我国机场建设尚不满足行业发展需求

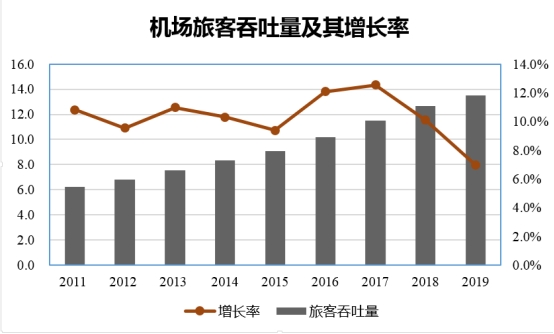

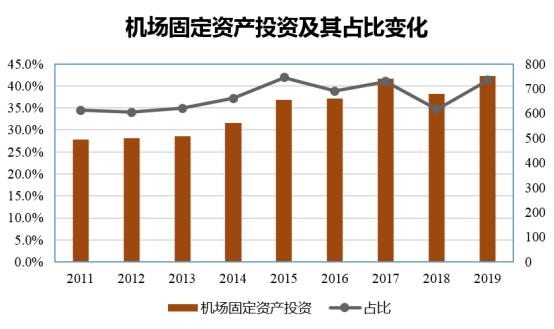

“十二五”以来,我国机场旅客吞吐量的年均增速约为9.0%,如图 1所示,快速增长的旅客吞吐量对我国机场建设提出了加快建设的要求。在这期间,我国机场固定资产总投入5550亿元,每年投入绝对量及其占行业固定资产总投资的比例总体保持上涨趋势,年均增长率约为4.1%,如图 2所示。持续的机场建设一定程度上缓解了民航快速发展的需求,但总体上我国民航既面临着枢纽机场和干线机场扩容再建压力,也要满足中西部地区新建支线机场的要求,基础设施建设不足的问题依旧严峻,按照我国《新时代民航强国行动纲要》,预计到2035年,我国运输机场将达到450个,机场建设的空间潜力较大。

(二)政府主导下机场建设存在较大资金缺口

我国机场投资体制以政府投入为主,融资方式单一。目前机场建设资金来源主要有六种:一是国家财政部或发改委直接下拨中央财政预算或国有资本经营预算,二是民航局安排机场发展基金投入,三是地方省/市/区政府安排财政性资金或土地,四是机场集团或其他企业自有资金,五是债务融资,如银行贷款、发行债券等,六是其他来源,包括外资、社会资本、资本市场融资等。其中前四项均属于政府投资。

从以上机场投资的构成来看,一方面,政府投资的负担较重,在经济下行、政府减费降税,财政收入下降的情况下,政府拨款的比重下降后资金缺口将有所增加;另一方面,对民航发展基金依赖较大,使得民航发展基金一旦面临减征或续征的问题时,机场建设的资金缺口将快速扩大,难以支撑民航生产运行、健康发展。如果资金缺口都需要通过债务融资解决,将给机场带来沉重的经营负担,因此需要尽早做好拓展社会资本融资渠道的准备工作。

(三)机场建设中社会资本参与度有所提升

自2015年起,民航局从行业角度提出进一步开放机场领域,如对部分机场配套旅客过夜用房项目、停车楼等采取“批项目不批投资”的方式,明确要求通过吸引社会资本的招商建设。近年来,机场建设中的社会资本的身影愈加清晰,社会资本投资民用机场的案例也越来越丰富,也逐渐从将机场的一小部分,如货站物流、航油、停机楼等项目以特许经营或合资的形式交由社会资本运营,如邯郸机场改扩建工程非民航专业工程,北京大兴国际机场停车楼及离港系统建设,到将机场工程大部分交给社会资本,如安康机场迁建项目、新建湖北鄂州民用机场,新建茅台机场等。同时,社会资本参与的机场项目规模上也不断增大,逐渐从几千万、几亿、几十亿上升到几百亿,如乌鲁木齐国际机场北区改扩建工程PPP项目达到了200亿。

(四)社会资本进入机场领域存在的障碍

在各个机场尝试吸引社会资本的同时,也要看到大规模的社会资本参与,还存在一些阻碍。如机场建设运行方与社会资本合作,追求收益共享,风险共担,但机场公共属性与社会资本经济利益属性本身存在一定的冲突;社会资本缺乏经验,对风险评估往往不足,风险控制能力和抗风险能力相对较弱;机场投资规模大,回收周期长,社会资本坚持难度大;中小机场投资的高附加值小,盈利困难,对社会资本吸引力不够;民用机场建设程序繁琐,审批流程长,错过了最佳的社会资本合作的时机;缺乏机场项目实操经验和专业机构进行指导,合作机制设计不合理,导致谈判失败等。。

二、我国机场盈利能力分析

(一)机场整体盈利能力突出

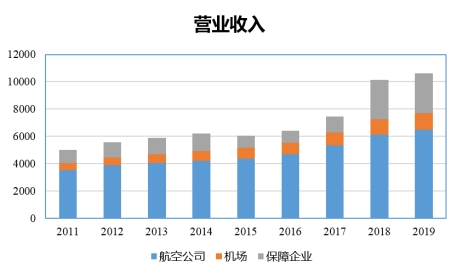

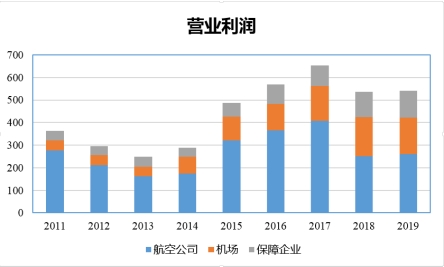

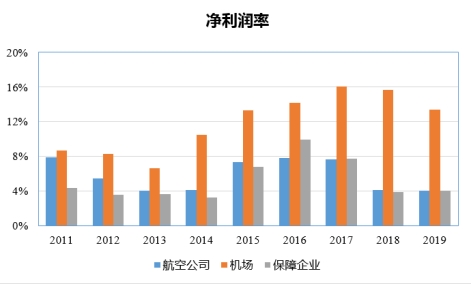

从民航行业各主体营业收入及净利润率来看(净利润与营业收入之比)来看,虽然九年来,机场营业收入约是航空公司营业收入的17.1%,约是保障企业营业收入的54.5%,如图 3所示,但机场的营业利润却约是航空公司营业利润的37.7%,约是保障企业营业收入的1.44倍,如图 4所示。机场的净利润率分别是航空公司的2.21倍和保障企业的2.64倍,如图3所示。可见,从总体上,在行业内机场的投资回报率是相对较好的。

图 5 我国民航行业各主体净利润率(2011-2019)

(二)机场盈利能力分布不均

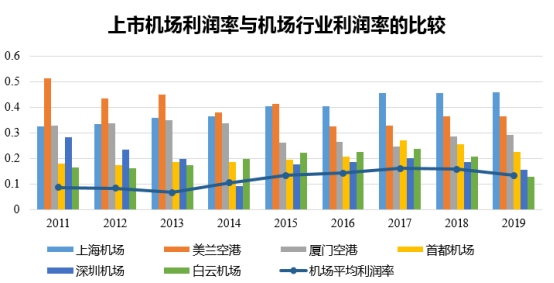

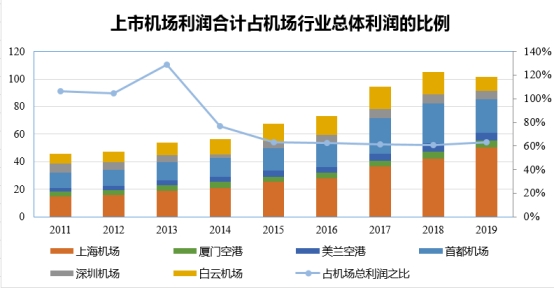

我国机场虽然总体上是盈利的,但真正盈利的机场数量比例大约只占1/4。机场盈利水平与规模成正比。大型机场由于航空业务量大,非航业务需求较多,盈利能力通常较强,以上市机场的净利润为例,作为旅客吞吐量居于前列的机场,各机场的净利润率远远高于机场行业的平均利润率,如图 6所示,各机场近年来利润合计均占机场行业利润的60~63%,如图 7所示。而中小机场获取空域资源和航线资源困难较大,会受航空业务量、机场规模、业务类别等限制,盈利能力受到很大影响。据统计,我国98%的中小机场处于亏损状况,亏损总额超过70亿元,即使算上行业和地方的补贴,亏损机场数量的比例也高于80%。根据中小机场补贴资金预算,2020年将要补贴的中小机场为174个(包括11个通用机场)。

图 6 我国上市机场利润率与机场行业利润率的比较

(三)机场盈利能力呈现阶段性特点

机场盈利是具有阶段性特点的,当机场扩建投入运行后,新工程的巨额折旧费用将会拖累机场盈利能力,直到扩建产能逐渐消耗后才会有所好转。如2013年,深圳机场新航站楼投入使用,因此深圳机场的盈利能力在2014年甚至低于行业平均水平,后逐渐回升,但仍处于上市机场较低水平。

(四)机场盈利能力依赖于非航业务

机场作为公共基础设施,航空性业务收费严格接受行业管控,特别是在民航降成本、控总量的总体政策之下,难以获得良好的经济回报,反之,机场非航空性业务却可以驱动盈利水平攀升,对非航空性业务进行规划可以提升盈利能力。机场收入中非航收入占比越高,其盈利能力越强,以上海机场为例,同样是上市机场,在没有民航发展基金返还的情况下,上海机场的净利润在2016年后跃升第一并始终保持,如图 6所示,就是因为得益于免税零售增长的带动,上海机场商业餐饮等收入快速增加,非航收入达到57%以上。

(五)机场盈利能力易受社会风险冲击

本次疫情以来,各个机场盈利能力均受到了巨大冲击。从收入看,多个机场集团2020年第一季度收入降幅接近或超过40%,如上海机场2020年第一季度收入是5.63亿元,2019年同期收入是9.14亿元,降幅为38.4%,降幅最少的重庆机场营收也减少了27%以上。从利润上看,上海机场第一季度净利润仅为0.81亿元,2019年同期是13.91亿元;广州机场第一季度净利润为-0.63亿元,2019年同期是2.43亿元;深圳机场第一季度净利润为-1.21亿元,2019年同期是1.73亿元。

三、相关政策建议

(一)提升机场盈利能力与吸引社会资本的良性互动

一方面,发挥社会资本的专业优势,如在非航业务创新方面吸引社会资本参与,提升机场非航业务和服务特色和品质,增加机场对旅客吸引力,从而提高盈利水平;另一方面,通过提高机场收入,改善机场管理模式,降低机场运行成本的方式,提升机场盈利能力,从而进一步提高对社会资本的吸引。

(二)灵活设置社会资本合作项目,探索项目附加价值

促进经营性项目社会资本合作的流程化、规范化操作。对机场项目进行分类管理,细化机场新建或改扩建项目中部分运作,推动机场广泛开展航站楼、货运仓储、综合交通、停车设施以及能源管理等经营性项目社会资本合作。

拓展新的社会资本参与方式,如在重大科技创新领域吸引社会资本参与。

创新“肥瘦搭配”的高附加值方案。探索“机场+土地”融资模式,通过土地开发增值等方式补偿机场建设中可能无法盈利的状况。鼓励社会资本参与投建营一体化的全过程,用运行阶段的经济回报弥补建设阶段的成本。

(三)寻找公益与利益的平衡,建立可持续的合作机制

发挥政府部门对基础设施实施质量监管与安全监管的职责,时刻保持对“社会效益”与“经济利益”协调性的关注,警惕社会资本的“逐利性”,防范社会资本对机场再投资不足,保障机场公共利益最大化。

建立投资、补贴与价格的协同机制,合理约定定价、补贴与排他性约定等因素,促使社会资本在做好设计、建设、运行维护等工作前提下,并通过“使用者付费”以及必要的政府付费方式获得合理回报。

充分考虑国内外经济、社会形势的变化,合理设计风险承担机制,增加社会资本抗风险能力,确保合作的长久性。

(四)建立机场社会资本合作项目的长效机制

及时跟踪机场社会资本合作项目的执行进展,加强各机场社会资本合作的交流,共享合作过程中的经验与教训;加强与各方的开放合作,提高机场社会资本合作项目的实践水平;适时建立机场社会资本合作的项目的推介平台,采取线上线下多种方式进行项目宣讲,及时向机场项目推介给社会投资方;鼓励民航院校设置社会资本合作的培训和课程,加强专业人才培养。(作者:孙施曼 中国民航机场建设集团有限公司 )

参考文献

[1]韦新蓉, 王丹鹂, 邹学林, et al. 民间资本在民航领域的发展研究[J]. 民航管理, 2019.

[2]裴汝波; 杨宏涛; 沈文君et al.关于吸引社会资本参与民航建设的若干思考[J]. 民航管理, 2020