疫情期间贵州航空市场影响的探讨

摘要:本文通过对新冠肺炎疫情期间民用航空市场,重点是贵州航空市场的数据分析,充分揭示了贵州航空市场受影响的程度,以及通过对热搜航班航线数据的了解,预测航空市场未来的趋势和客源分析,并提出应对措施和关注事项。

2020年春节期间,新型冠状病毒感染肺炎疫情迅速向全国蔓延,举国上下共同抗击疫情,为避免人口大规模流动和聚集,采取了居家隔离、延长春节假期等防控措施。当前疫情的防控形势仍然十分严峻,疫情的发生和快速蔓延将在短期内对我国经济造成了较大的冲击。

结合疫情发生之前对全年经济的预测,2020年中国经济增长的整体判断如下:尽管目前存在诸多不确定性,但总体来看,我国短期的经济增速将出现较大幅度回落。疫情对经济的影响程度首要取决于疫情持续时间,持续时间越长,对经济影响越大。此外,还取决于各项经济政策,这关系到后期国家经济是否能够得到恢复,甚至实现相对较为强劲的增长。

行业层面,疫情对服务业特别是交通运输业(尤其是客运)、旅游、住宿餐饮等重点行业的冲击相对直接和严重,春节期间客运量大幅下降、餐馆关门、住宿客流量大减。此外,对于批发零售、文化娱乐的影响也相对较为严重。总的来说,涉及到人员聚集的服务业都会受到较大冲击。

相比非典,本次疫情传染性更强但致命性更弱,政府应对较快,经验更为充分。但相比2003年非典,中国经济下行压力更大,外部环境更差,且当前疫情发生的时点为对第三产业需求较大、工人未能返城的春节,因此,初步判断此次疫情对经济的影响程度将大于2003年非典,但时间可能更短,具体影响大小取决于疫情持续时间和政策对冲力度。

2019年,全省地区生产总值16769.34亿元,比上年增长8.3%,经济运行总体平稳。其中,第一产业增加值2280.56亿元,增长5.7%;第二产业增加值6058.45亿元,增长9.8%;第三产业增加值8430.33亿元,增长7.8%。全省规模以上工业增加值同比增长9.6%,比上年提高0.6个百分点,分别高于全国和西部地区3.9和3.4个百分点;全省规模以下工业企业运行保持平稳,根据规模以下工业抽样调查数据推算,与上年比,2019年全省规模以下工业企业工业增加值增长8.5%、主营业务收入增长12.2%、利润总额增长4.9%、工业生产用电量增长3.3%。

本次疫情对旅游行业的影响最为严重,预计远超2003年SARS疫情的影响。2019年中国旅游业总收入6.5万亿元,平均每天178亿元,按以往旅游业每年20%的复合增长计算,2020年旅游业每天的损失就达到惊人的200亿元。预计非疫情情景下全年旅游业总收入约7万余亿元,疫情造成的损失额度约相当于疫情前预测总值的22%至25%,损失额度约为1.6万亿至1.8万亿元之间,导致全年预期从同比增长10%变为负增长14%至18%左右。

贵州省作为我国的旅游大省,此次疫情将对贵州省旅游业造成一定的冲击。乐观情景下,预计“五一”期间旅游市场初步迎来反弹;悲观情景是:不排除病毒的前期潜伏期较长、传染性较强受感染人数多、未来变异的可能性、复工以后再次扩散和传播、防控上可能的疏漏,新型疫情持续时间可能会超出预期,则到7、8月份旅游市场才开始恢复。

2020年1月10日-2月18日为2020年春运,受疫情影响,2020年春运形势远不及预期,包括民航在内的整体交通行业遭受严重的市场需求冲击。截至2月12日,民航春运期间累计旅客运输量3739.4万人次,比去年春运同期减少39.7%。其中2月12日单日仅运输15.88万人次,比去年春运同期大幅减少91.5%;客座率仅42.74%,比去年春运同期减少45.1个百分点。

具体来看,第一阶段(1.10-1.24),民航旅客发送量日增速在6%-13%间波动,累计同比增长8.75%,相较去年增速10%略有下滑。此阶段由于疫情尚未大规模爆发,回乡客流受疫情影响较小,该通过民航返乡的人群都已经基本返乡。第二阶段(1.25-2.12),即除夕以来,民航旅客发送量出现断崖式下滑,其原因主要有二:(1)春节游大规模取消;(2)假期延长,返工潮推迟。由于返工潮仅仅是推迟,这部分运量将在后期补回,切实受到影响的是春节游大面积取消。除夕以来,航空需求断崖式跌降,航司开始大规模取消航班。由于当前正值春运旺季,休闲出行需求骤减及返程延后带来的返程出行需求分散,将导致旺季客座率下滑及飞机日利用率降低,航空业一季度将受到较大冲击。从取消率观察,1月23日之前,每日取消率维持在10%以下,随着1月24日始,民航局颁布1月24日0时免收退票费,每日取消率不断攀升。

整体来看,春运期间民航取消率达25.8%,1月取消为12.9%,2月取消骤升至55.9%,上涨43个百分点,截止至2月8日,2020年民航整体取消率高达21.9%。分区域看,国内航班取消情况严重,2月(2.1-2.8)平均每日取消航班达8529班,国际达759班,地区达205班,2月整体取消率分别为62.2%、27.9%、37.4%。

|

不同时间范围不同区域取消率情况 |

||||

|

时间范围 |

国内 |

国际 |

地区 |

汇总 |

|

1月总计 |

14.3% |

5.4% |

13.5% |

12.9% |

|

2月总计(2.1-2.8) |

62.2% |

27.9% |

37.4% |

55.9% |

|

春运期间(1.10-2.8) |

28.6% |

11.8% |

20.6% |

25.8% |

|

总计(1.1-2.8) |

24.2% |

10.2% |

18.7% |

21.9% |

2.航司角度

从航空公司方面观察,1月24日至2月4日期间航司取消率达43.5%,日均取消航班7042架次。2月2日开始出现停飞航司,2月2日龙江航空停飞;2月3日福州航、大新华、天骄航空停飞;2月4日福州、江西、大新华、龙江航停飞,其中不乏海航系航司。考虑到由于运输市场需求下降,运力供大于求,飞机利用率降低,航空公司还需要支付租金、利息、维修、工资等固定成本,航空公司仍将面临较大的亏损压力。对于中小航空公司而言,可能面临固定成本偏高,规模经济不足,缺乏优质时刻航线资源等问题,在此次疫情期间,将面临更加严峻的生存现实。

取消的航班量上,三大航取消航班绝对数最多,日均取消2767班,取消率合计达40.9%。中小型航司、民营航司、海航系航司取消率偏高,取消率前三分别为福州航空达72.3%、奥凯航空(69.1%)、乌鲁木齐航空(64.9%)。其中,海航系日均取消1211班,取消率达51.5%。

从机场角度观察,各机场均受收到了疫情的严重影响。以2月6日为例,全国机场计划航班1.9万架次,实际执行5364架次,执行率27.9%。其中,国内航班计划14763架次,执行率21.8%;国际及地区航班计划4477架次,执行率48.0%。总体来看,全国机场总体航班服务水平不足常态的1/3。

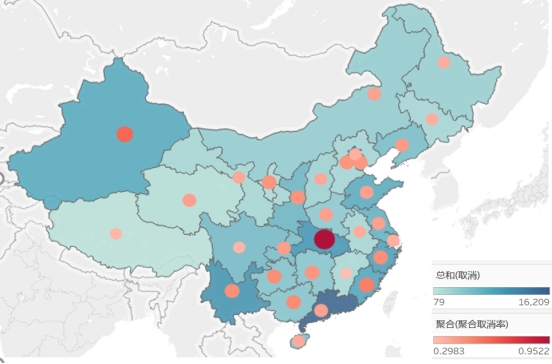

从省份来看,湖北省取消率高达95.2%,其次是新疆大60.7%,福建为52.8%。取消的航班量来看,前三省份分别为广东、云南、湖北,日均取消航班分别为1351、877、857。

图1:1.24-2.4期间各省取消情况

从各机场的取消情况观察,中小机场及支线机场取消率较高,除武汉(取消率98.1%)外,因本身航班数数及目的地季节性因素,神农架、河池、永州、乌拉特中旗、祁连取消率达100%,布尔津、康定、三沙、恩施、襄樊、武当山、宜昌、海西取消率高于90%,可知中小型及支线机场在此次疫情中取消率较高,这意味着部分中小机场正面临停航的风险。取消的航班量方面,主要干线机场取消量较大。在计划航班量幅削减的情况下,全国40个枢纽机场平均航班执行率仅为23%,对民航运输体系的服务水平和可靠性产生重大影响。北京首都、上海浦东、广州白云、成都双流机场的计划航班量削减为常态的一半,但航班执行率仅为30%。上海虹桥、深圳、昆明、西安、重庆、杭州、南京等3000-5000万级枢纽机场平均航班执行率23.8%。其他29个1000-3000万级枢纽机场平均航班执行率19%。

从航线角度观察,国内骨干航线航班量大幅削减运力投放,从而降低运营亏损。以国内客运量最大的四条航线为例,京沪、京广、沪深和京蓉航线在春运以来一直保持高位满负荷运行,日航班量(单向)均超过30班。1月24日开始,随着疫情防控形势加剧,大量航空出行计划取消,各航线每日执行航班量急速下滑。到1月31日各航线航班计划执行率仅为30%左右,到2月6日各航线日执行航班量不足10班。同时,为降低需求不足造成的运营亏损,航空公司均将宽体机替换为窄体机,平均每班可供座位数仅为常态的一半。

国际航线市场将可能面临“恐慌性”市场萎缩。自世卫生组织宣布新冠状疫情为国际关注的突发公共卫生事件(PHEIC)后,为降低输入性风险,美国、意大利、澳大利亚等七十多个国家宣布了不同程度的入境限制性措施,达美、英航等全球64家航空公司取消或部分取消了至中国的航班。根据2月2日更新的航班计划,国际航线运力投入大幅削减。对比春节前后一周的数据,国际航线通航点减少19个,航班量和座位数均下降28%,中外承运人运力投入下降幅度相当。

受疫情影响,2020年春运贵州机场集团各机场的航班量均呈现不同程度的下滑趋势。1月10日—2月9日期间,贵州机场集团的总航班量同比减少29.94%,航班取消率为38.43%。其中荔波机场航班量同比减少最多,达-66.24%,航班取消率也处于最高水平,达65.36%;其次为铜仁机场,同比减少42.88%;黎平机场排第三位,同比减少40%。贵阳机场航班量同比减少29.26%,低于集团平均值;但航班取消率略高于集团平均值。

|

1月10日-2月9日贵州机场集团运营情况 |

|||

|

机场 |

起降架次 |

同比(农历) |

航班取消率 |

|

贵阳/龙洞堡 |

10212 |

-29.26% |

38.57% |

|

兴义 |

984 |

-26.51% |

34.18% |

|

铜仁/凤凰 |

397 |

37.38% |

|

|

凯里/黄平 |

83 |

-22.43% |

28.45% |

|

荔波 |

53 |

-66.24% |

65.36% |

|

黎平 |

36 |

-40.00% |

58.14% |

|

总计 |

11765 |

-29.94% |

|

表2:贵州机场集团2020年1月10日—2月9日航班数量

1月10日—1月23日,虽然疫情已经开始传播,但春运航班前期没有受到太大影响。1月20日钟南山院士宣布疫情人传人情况,疫情发展进入新阶段。其后23日武汉通道关闭,24日民航局颁布的退票政策推行,1月下旬开始各指标同比下滑。1月24日—31日,涉及武汉、湖北省各机场的航班开始部分或者全部取消,2月1日开始国外航空公司开始大面积取消飞往中国的航班,全国航司开始大面积取消国内剩余航班。

|

1月10日-1月23日贵州机场集团运营情况 |

|||

|

机场 |

起降架次 |

同比(农历) |

航班取消率 |

|

贵阳/龙洞堡 |

6654 |

0.15% |

10.28% |

|

兴义 |

547 |

-10.03% |

20.84% |

|

铜仁/凤凰 |

253 |

-18.91% |

7.33% |

|

凯里/黄平 |

45 |

9.76% |

19.64% |

|

荔波 |

28 |

-71.72% |

62.16% |

|

黎平 |

14 |

-50.00% |

61.11% |

|

总计 |

7541 |

-2.47% |

11.76% |

表3:贵州机场集团2020年1月10日—1月23日航班数量

1月24日—2月9日期间,贵州机场集团的总航班量同比减少高达53.38%,航班取消率上升至60.00%。贵阳机场的航班量负增速和航班取消率均高于机场集团平均值。另外,因部分支线机场的绝对值偏少,以及疫情在1月下半段发作和疫情的区域滞后性,同时因为贵州省机场航线网络主要呈现以贵阳机场为区域枢纽的轴辐结构,故部分机场的航班量同比、航班取消率与1月中上旬变化不明显,如荔波、黎平机场。

|

1月24日-2月9日贵州机场集团运营情况 |

|||

|

机场 |

起降架次 |

同比(农历) |

航班取消率 |

|

贵阳/龙洞堡 |

3558 |

-54.33% |

61.36% |

|

兴义 |

437 |

-40.22% |

45.65% |

|

铜仁/凤凰 |

144 |

-62.40% |

60.11% |

|

凯里/黄平 |

38 |

-42.42% |

36.67% |

|

荔波 |

25 |

-56.90% |

68.35% |

|

黎平 |

22 |

-31.25% |

56.00% |

|

总计 |

4224 |

-53.38% |

60.00% |

(二)贵阳机场

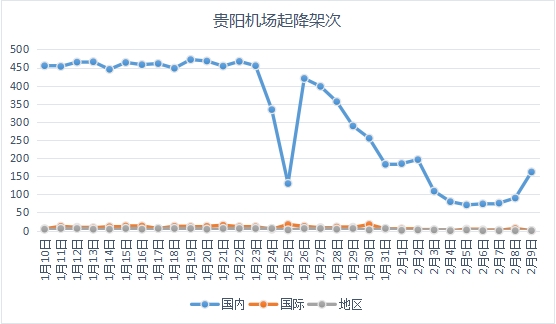

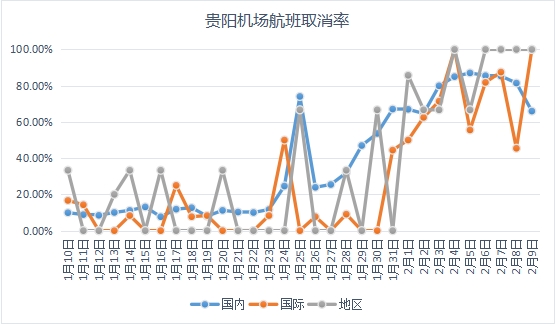

自1月24日起,贵阳机场国内航班削减量呈爆发式增长,航班量大幅下降;国际减班略晚于国内,国际航线自世卫组织疫情宣布其取消率增高;地区航班取消率波动上涨。

图2:贵阳机场2020年1月10日—2月9日航班数量

图3:贵阳机场2020年1月10日—2月9日航班取消率

2月1日-2月7日,贵阳机场直飞航点为79个,其中国内航点71个,国际航点5个,地区航点3个。国内航点,贵阳机场在杭州、郑州、北京、温州、南京航点上的取消航班量较多,达100架次以上,航班取消率除北京首都航点外均达80%以上;武汉、恩施、十堰、宜昌襄阳等涉及湖北航线全面停航(除疫情保障航班外),大连、哈尔滨、青岛、沈阳等27个航点上阶段性停航。贵阳机场的国际和地区航班相对较少,在各航点上均有不同程度的减班、停航,预计2月16日后,国际地区航班将全面停航。

2月1日-2月7日,共有30家航司在飞贵阳机场,首都航空、昆明航空、福州航空、江西航空等8家航司已停飞贵阳机场。南方航空在贵阳机场的市场份额最高,取消航班量也最多,取消率达81.42%;其次为华夏航空。

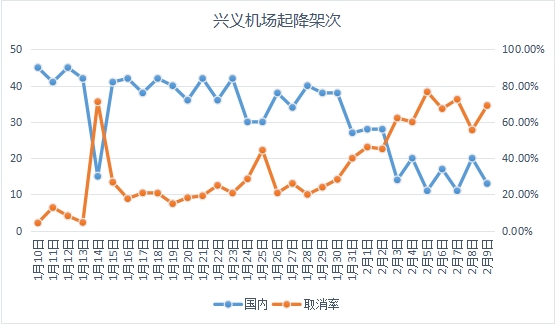

兴义机场仅有国内航线,自1月24日起,兴义机场航班量有所下降,航班取消率上升。

图4:兴义机场2020年1月10日—2月9日航班数量

2月1日-2月7日,兴义机场直飞航点为15个,在贵阳航点上的取消航班量较多,达87架次,航班取消率达71.9%。在西安、郑州、武汉、杭州、三亚5个航点上已停航。

2月1日-2月7日,共有9家航司在飞兴义机场,长安航空、中国联航已停飞贵阳机场。华夏航空在兴义机场的市场份额最高,取消航班量也最多,取消率达69.18%;目前成都航空在兴义机场的份额排在第二位,取消率较低,仅7.14%;长龙航空在兴义机场的航班取消量排在第二位,取消率为63.64%。

铜仁机场仅有国内航线,1月25日和1月26日航班量减少至没有航班后,铜仁机场航班量波动下降,航班取消率上升。2月9日,航班量再次减少至0。

2月1日-2月7日,铜仁机场直飞航点为12个,在重庆、贵阳、南京、无锡航点上的取消航班量达10班及以上,在济南、呼和浩特、深圳、桂林4个航点上已停航。

2月1日-2月7日,共有7家航司在飞铜仁机场,华夏航空、海南航空、山东航空已停飞铜仁机场。

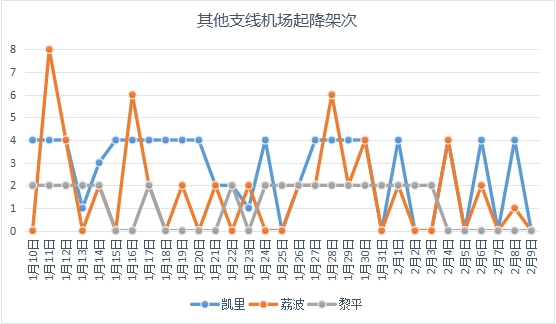

其他支线机场凯里、荔波、黎平机场的航班量较少,部分日期已出现停航的状态。黎平机场自2月4日起维持停航趋势。

图5:凯里、荔波、黎平机场2020年1月10日—2月9日航班数量

三、未来趋势与客源分析

受疫情影响,民航春运客流量大幅下降,春运假期7天时间旅客运输量仅651万人次,同比减少近一半,客座率仅为51.7%。在这场没有硝烟的战斗中,民航业承受着前所未有的巨大压力。大量的退改需求,航班的调控与取消,特殊的货运、客运任务,无一不让民航人关切和揪心。

从旅客当前的预定趋势观察,返程旅客在观望最佳回程时间,小高峰出现在2月每个周末,周中相对平均分布。受目前各地封路政策和航班停飞的影响,整体旅客需求有一定积压,后续视各地高校开学时间规定又出现上涨趋势,呈现U形。从搜索数据看,搜索出发日期呈现周末高、平日低的趋势。相比预订数据,未来的搜索数据下降相对平缓,说明很多旅客处在决策期,需求还未得到释放。

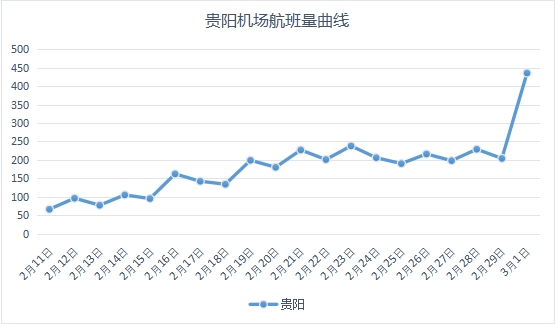

根据2月10日提取的未来航班量数据,可以发现贵阳机场的开舱销售航班量已有恢复趋势。根据搜索数据显示,2月1日-3月15日期间,贵阳在热门出发和热门到达的搜索量中均排在第21位。

图5:贵阳机场2020年2月11日—3月1日航班数量

|

序号 |

热门出发TOP25 |

搜索指数 |

热门到达TOP25 |

搜索指数 |

|

1 |

北京 |

235462806 |

北京 |

300771257 |

|

2 |

上海 |

188933101 |

上海 |

297054734 |

|

3 |

重庆 |

166155481 |

深圳 |

206120510 |

|

4 |

成都 |

163655312 |

广州 |

183886099 |

|

5 |

西安 |

150802146 |

成都 |

165432532 |

|

6 |

广州 |

147025659 |

重庆 |

148135253 |

|

7 |

海口 |

131239235 |

昆明 |

140464408 |

|

8 |

深圳 |

131160572 |

西安 |

129810755 |

|

9 |

郑州 |

130897725 |

杭州 |

123994907 |

|

10 |

昆明 |

127900330 |

哈尔滨 |

114521037 |

|

11 |

哈尔滨 |

123846905 |

南京 |

113529728 |

|

12 |

三亚 |

110271212 |

郑州 |

102208695 |

|

13 |

沈阳 |

100716677 |

天津 |

100836409 |

|

14 |

长沙 |

94957388 |

乌鲁木齐 |

96355956 |

|

15 |

杭州 |

93324926 |

长沙 |

93967326 |

|

16 |

南京 |

92950837 |

海口 |

92975134 |

|

17 |

兰州 |

92125990 |

沈阳 |

91545648 |

|

18 |

乌鲁木齐 |

92026735 |

三亚 |

90784237 |

|

19 |

天津 |

91776581 |

厦门 |

85416951 |

|

20 |

长春 |

86211322 |

青岛 |

80824238 |

|

21 |

贵阳 |

85411469 |

贵阳 |

80349809 |

|

22 |

大连 |

80722708 |

大连 |

80306945 |

|

23 |

太原 |

74577464 |

长春 |

75800505 |

|

24 |

南宁 |

74160764 |

兰州 |

72006120 |

|

25 |

厦门 |

73633282 |

南宁 |

70549952 |

表5:热门航班城市搜索排名

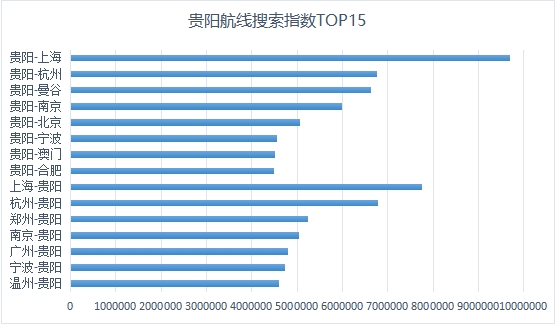

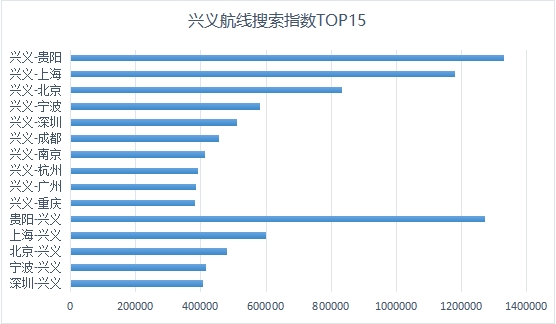

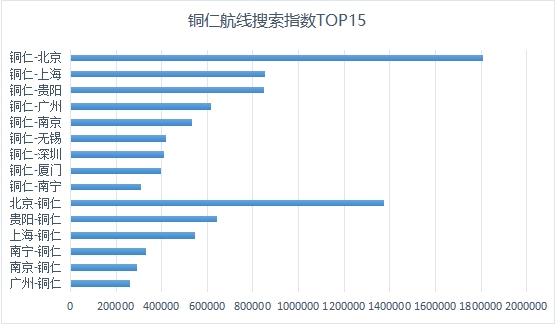

进一步分析1月31日-3月1日期间贵州省机场的航线搜索数据[1],可以发现,贵阳出发前往上海、杭州、曼谷、南京、北京、宁波、澳门、合肥的航线搜索量较高;上海、杭州、郑州、南京、广州、宁波、温州出发前往贵阳的航线搜索量较高。兴义出发前往贵阳、上海、北京、宁波、深圳、成都等的航线搜索量较高;贵阳、上海、北京、宁波、深圳出发前往兴义的航线搜索量较高。铜仁出发前往北京、上海、贵阳、广州等的航线搜索量较高;北京、贵阳、上海等出发前往铜仁的航线搜索量较高。

图6:贵阳、兴义、铜仁航线搜索指数

根据2月13日调取的1月31日-3月1日期间的订单数据发现,在此期间贵阳出发前往杭州、曼谷、宁波、澳门的旅客还未形成有效预订;杭州、广州、宁波、温州出发前往贵阳的旅客还未形成有效预订;铜仁往返贵阳的旅客仍有较多需求未形成有效预定,或许受限于地方政策和开工日期,整体需求的真正落地会有所延后。

四、建议关注事项

考虑到目前疫情对民航业影响程度较大,将关注以下问题:

(一)根据疫情影响程度,各机场应积极加强与行业主管部门、航空公司沟通,研判形势,合理预估全年运输生产指标。

(二)加强与各地政府、旅游行业主管部门沟通,积极促进出台有关旅游行业刺激营销政策,推进航旅一体化建设。同时,统筹考量2020年航班航线补贴政策的合理调整、优化。

(三)考虑非典期间国内航线恢复快于国际航线、公商务旅客较多的航线恢复快于其他目的旅客这一情况,应与航空公司积极沟通,力争保住或优先恢复主要干线、公商务旅客较多的航线以及宽体机型。

(四)加强市场跟踪研究和形势预研预判,重点关注、领会民航局对于换季时刻、预先飞行计划等政策方面的安排、部署。重点关注民航局《关于2020年夏航季时刻协调工作要求的通知》(局发明电【2020】357号)、民航局运行监控中心《关于做好2020夏航季预先飞行计划换季工作的通知》局发明电【2020】368号)等文件。

(五)对于恢复期较长的国内、国际航线,适度提前统筹航空公司、地方政府、目的地机场、旅游主管部门、旅行社等资源,提早策划整合营销,推进航线复飞,树立安全形象,重新提振市场信心。(作者:先华 贵州省机场集团有限公司)

参考文献:

[1]FlightAI.复工背景下的航空市场需求变化.[Z], FlightAI航空智能大数据 ,3月2日。