意大利航空破产浅析及对我国的借鉴

摘要: 2020年2月11日意大利航空举行的股东大会宣布破产之后,为了最大程度地减少已经购买意大利航空机票乘客的不便,从2020年2月11日至25日,所有意大利航空的航班将由其他航空公司在原定的时间和日期运营。在2020年2月25日之后预订所有航班(出境或返程)的乘客将获得全额退款。从航空业的发展看,效益好的年份,竞争对手的扩张很可能两败俱伤。不好的年份,一年的亏损将侵蚀多年的利润。但航空运输具有社会经济属性,即属于社会经济生产必须的要素,属于必须要的基本运输服务。从这一角度看,政府适度干预及维护航空市场较为稳定的运输秩序是必要的。

一、意大利航空(Air Italy)近年发展简史

在过去的十年,意大利航空市场上的20家公司中,意大利航空公司(Alitialia)、子午线航空(Meridiana)、风喷气机(Wind Jet)、意大利航空(Air Italy)和蓝色全景(Blue Panorama)成为规模较大的航空公司。意大利航空公司(Alitialia)合并了意大利第二大航空公司Air One和Volare,子午线航空(Meridiana)在2009年底与Eurofly合并。在接下来的几年中,诸如Wind Jet、Livingston和Air Vallee之类的公司倒闭了。2011年意大利航空(Air Italy)与子午线航空(Meridiana)合并。直到2018年卡塔尔航空公司(Qatar Airways)收购了该公司49%的股份之后,子午线航空(Meridiana)才重新出现。

在意大利航空于2017年5月进入特别管理后的12个月内,对当时的子午线航空(Meridiana)进行了投资,随后更名为意大利航空(AirItaly)。

作为品牌重塑计划的一部分,意大利航空计划使用卡塔尔航空公司采购的飞机对机队进行现代化更新,并将机队从2018年的11架飞机扩大到2022年的50架。该计划还旨在扭转该航空公司作为子午线航空的衰落岁月,并使意大利航空到2022年每年运送1000万名乘客(2017年为240万)。

时至今日,意大利航空当初的规划没有完全实现。意大利航空从撒丁岛的奥尔比亚基地转移到米兰马尔彭萨(Milan Malpensa),并开通纽约、迈阿密、旧金山、洛杉矶和多伦多等多条远程航线。原计划开通的罗马菲乌米奇诺的第二个枢纽未能实现。

二、意大利航空运营表现简析

(一)意大利航空拥有最小的意大利注册客运机队

在拥有意大利航空运营牌照的航空公司中,按在役客机数量排名,意大利航空机队数量排名第六。少于意航(Alitalia)、Alitalia-CityLiner、低成本航空蓝色全景(BluePanorama),汉莎航空公司的子公司Air Dolomiti和Neos。

在卡塔尔航空公司投资之前,意大利航空的机队由波音767-300ER组成。卡塔尔航空公司向意大利航空公司提供737MAX机型以及A330。计划用787取代A330。值得一提的是,就在2019年10月,意大利航空重申了到2022年将其机队从目前的13架(包括停飞、封存的飞机)扩大到50架的计划。

根据Planespotters机队数据库显示,截止2020年2月10日,意大利航空机队共有6架飞机在服役,其中包括4架波音737-800、1架737-700和1架A330-200,还有4架A330-200停场封存。

此外,意大利航空有4架波音737MAX 8停飞机型。MAX的停飞对意大利航空的成本基础带来负面影响,它不得不湿租飞机提供运力。这导致意大利航空在2019年的进一步亏损。

(二)意大利航空运力投放显示,市场份额较低

根据意大利航空在2020年夏航季的运力计划,意大利航空是按座位数排在意大利第11位的航空公司,座位份额为1.5%(2020年6月22日当周)。这与2018年同期的1.7%和2017年夏航季的2.5%相比,有一定下降。

表2-1 意大利:航空公司按座位份额排名,2020年6月22日当周。

|

排名 |

航空公司 |

座位数百分比 |

|

1 |

瑞安航空 |

22.3% |

|

2 |

易捷航空 |

12.4% |

|

3 |

意大利航空Alitialia |

12.2% |

|

4 |

伏林航空 |

4.1% |

|

5 |

威兹航空 |

3.2% |

|

6 |

汉莎航空 |

3.1% |

|

7 |

Volotea |

2.8% |

|

8 |

英国航空 |

2.3% |

|

9 |

欧洲之翼 |

1.9% |

|

10 |

法国航空 |

1.9% |

|

11 |

意大利航空* |

1.5% |

|

|

所有其公司 |

31.5% |

*基于2020年2月11日清算公告之前计划的夏航季航班计划来源:OAG。

意大利航空在意大利国内市场排名稍高,在2019年按年度座位计算排名第五。其国内座位份额从2018年的5.2%增加到2019年的6.0%,但相较于2013年的11.6%减少了一半。意大利市场低成本航空公司的份额从2013年的49.3%增长到2018年的52.1%。低成本航空公司份额在2019年略有回落至51.5%,但在2020年上半年则回升至53.8%。

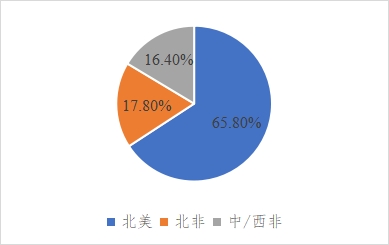

从意大利航空自身的运力投放观察,有三分之二以上是国内运力。在意大利航空计划的2020年夏航季计划中,意大利航空的座位中有68.8%是国内航班,国际航线运力投放占31.2%。目前意大利航空最大的外部市场是北美,占国际座位投放的65.8%。其他外国市场是北非(占国际座位投放的17.8%)和中/西非(16.4%)。

意大利航空:2020年6月22日当周按目的地地区划分的计划国际运力份额。

图2-1 国际座位投放占比

*基于2020年2月11日清算公告之前计划的夏航季航班计划来源:OAG。

(三)意大利航空的19条夏航季航线中有14条面临竞争

意大利航空的2020年夏航季计划时间表包括19条航线(2020年6月22日),其中13条航线全年运营,另有6条航线仅在夏航季运营。除了2条航线外,所有航线都往返米兰马尔彭萨。宽体机运营航线6条,窄体机运营航线13条。

仅在夏航季运营的航线是米兰马尔彭萨至多伦多、洛杉矶、旧金山(宽体机运营);和奥尔比亚到博洛尼亚,米兰和维罗纳(窄体机运营)。

19条夏航季航线中有5条是独飞航线,但按座位数计算,它们全都位列其座位数最少的6条航线之列。这些没有竞争对手的航线是:3条宽体机运营航线,即米兰马尔彭萨到洛杉矶、旧金山、达喀尔的航线和2条窄体机运营航线,即米兰至阿克拉和拉各斯。

意大利航空在其19条夏航季航线中有14条面临竞争,在7条航线中有一个以上的竞争对手,包括按座位数排名的前9条航线中的6条。在通往欧洲或北非的11条航线中,它与低成本航空公司在其中8条航线竞争。

意大利航空在14条竞争航线中只有4条航线运力份额最高。

意大利航空:2020年夏航季,按计划的座位数排名的航线*

表2-2 意大利航空在飞航线

|

排名 |

始发地 |

目的地 |

每周频率 |

座位数 |

航空公司运营 |

|

1 |

巴勒莫 |

米兰马尔彭萨 |

21 |

7812 |

意大利航空,易捷航空,瑞安航空 |

|

2 |

那不勒斯 |

米兰马尔彭萨 |

21 |

6048 |

易捷航空,航空意大利 |

|

3 |

卡塔尼亚 |

米兰马尔彭萨 |

21 |

6048 |

易捷航空,瑞安航空,意大利航空,Neos |

|

4 |

罗马菲乌米奇诺 |

米兰马尔彭萨 |

19 |

5700 |

意大利航空公司,意大利航空公司,近地天体 |

|

5 |

米兰马尔彭萨 |

卡利亚里 |

17 |

4896 |

易捷航空,意大利航空,Neos,意大利航空 |

|

6 |

博洛尼亚 |

奥尔比亚 |

12 |

4464 |

意大利航空,意大利航空 |

|

7 |

米兰马尔彭萨 |

拉默齐亚 |

15 |

4320 |

易捷航空,瑞安航空,意大利航空 |

|

8 |

米兰马尔彭萨 |

奥尔比亚 |

10 |

3720 |

易捷航空,航空意大利 |

|

9 |

米兰马尔彭萨 |

纽约肯尼迪 |

7 |

3640 |

阿联酋航空,达美,美国航空意大利 |

|

10 |

米兰马尔彭萨 |

多伦多皮尔逊 |

6 |

3120 |

加拿大航空,航空意大利 |

|

11 |

米兰马尔彭萨 |

迈阿密 |

5 |

2600 |

美国,空军意大利 |

|

12 |

米兰马尔彭萨 |

开罗 |

7 |

2548 |

埃及航空,意大利航空 |

|

13 |

奥尔比亚 |

维罗纳 |

6 |

2232 |

Volotea,空气意大利 |

|

14 |

米兰马尔彭萨 |

洛杉矶 |

4 |

2080 |

意大利航空 |

|

15 |

米兰马尔彭萨 |

旧金山 |

4 |

2080 |

意大利航空 |

|

16 |

米兰马尔彭萨 |

达喀尔 |

4 |

2080 |

意大利航空 |

|

17 |

米兰马尔彭萨 |

沙姆沙伊赫 |

3 |

1080 |

意大利航空**,Neos**,易捷航空,开罗航空 |

|

18 |

米兰马尔彭萨 |

阿克拉·科托卡 |

2 |

648 |

意大利航空 |

|

19 |

米兰马尔彭萨 |

拉各斯 |

2 |

648 |

意大利航空 |

(四)意大利航空17条冬航季航线亦面临竞争

在当前的冬航季,意大利航空已经运营了17条航线,全部往返米兰·马尔彭萨。17条航线中6条是宽体机运营,11条是窄体机运营。4条航线仅在冬航季运行,并且均在2019/2020冬航季开航:米兰马尔彭萨至马累、蒙巴萨、特内里费岛-苏尔、桑给巴尔。这4条航线都有多家航空公司执飞。

(五)航线表现不稳定,客运量不断波动

在2019年4月,意大利航空宣布在2019-2020年冬航季停飞洛杉矶、旧金山和多伦多的航班,转而服务其所谓的“反季节”目的地:马尔代夫、蒙巴萨、特内里费岛和桑给巴尔。

意大利航空全年一直为迈阿密和纽约肯尼迪提供服务,但在主要航空公司占主导地位的机场缺乏美国合作伙伴的情况下,这些航线也表现不佳。考虑到有关与母公司关系的指控,该公司也无法与卡塔尔航空公司在美国航线上共享代码,从而削弱了潜在的客流量。

亚洲航线也面临着同样的挑战,因为意大利航空努力提供其远程服务。2019年1月,意大利航空在米兰马尔彭萨飞往德里和孟买的航班开通仅几个月就宣布停飞。此外,已宣布取消曼谷服务的计划,该航线是意大利航空更名后的首条新的远程航线,具有标志意义。随后意大利航空的航线逐步仅剩下非洲目的地。

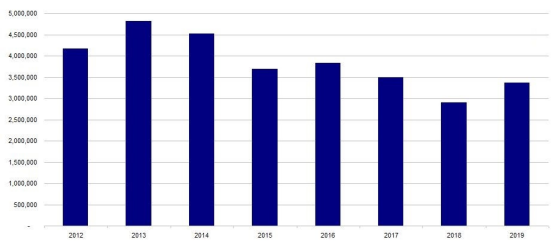

意大利航空运力在2019年有所增长,但仍比2013年水平低30%。2018年是意大利航空提供交通运输量的最后一年,意大利航空运送了191万人次,比2017年的244万人下降了21.7%。目前尚无2019年的客运量数据,但OAG数据显示该航空公司的年度座位量增加了16.0%。尽管2019年运力有所增加,但航线网络仍在减少。

意大利航空2019年夏航季共有23条航线,而2018年夏航季为27条航线,2017年夏航季仍为子午线航空时有多达90条航线。在2013年至2018年之间,年度座位数量下降了39.9%,尽管2019年恢复了增长,但运力仍低于其2017年水平,仍低于2013年的峰值30.3%。

根据OAG的数据,意大利航空2019/2020年冬航季的座位数将按年增加10.9%,但2020年夏航季的座位数下降8.2%。

图2-2 2012年至2019年的年度座位数

来源:OAG。

(六)航空经营始终未见起色

2018年,意大利航空亏损1.642亿欧元,2018年的收入为2.838亿欧元(比2017年的收入下降21.3%)。这是卡塔尔航空投资并从子午线航空重新命名后的第一年。亏损归因于与变革相关的成本以及一些远程航线的失败。在2019年9月中旬,卡塔尔航空截至2019年3月底的年度财务显示,意大利航空在此期间产生了5.42亿卡塔尔里亚尔(1.49亿美元)的亏损。据报道,由于737MAX带来的影响,该公司在2019年亏损超过2亿欧元。

三、意大利航空宣布破产后各方反应及对我国的借鉴

意大利航空的倒闭将对整个意大利市场产生较小的影响,特别是在其座位份额约为6%的国内市场以及在其份额约为7%的意大利-北美市场。2019年夏航季,意大利航空仅占往返欧洲的所有座位的0.2%。

对于卡塔尔航空公司而言,意大利航空公司的破产清算将是一个痛苦的教训,因为它所持股份的航空公司首次破产。卡塔尔航空公司重申了对意大利航空公司的承诺,并表示准备在支持航空公司的发展中发挥作用。自2017年9月28日收购意大利航空的少数股权以来,卡塔尔航空认为其一直坚信该公司及其潜力,支持管理层提出的业务计划,以改善意大利航空的增长和创造就业机会,增加了远程航线并改善了机上服务质量。卡塔尔航空表示,尽管其是少数股东的角色,但卡塔尔航空公司从一开始就不断向意大利航空提供一切可能的支持,从机队中释放飞机,为意大利航空订购新飞机,到支持管理选择和注入资本和投资。

即使竞争环境不断变化,市场条件日益严峻,也严重打击了航空运输业,卡塔尔航空公仍重申作为小股东的承诺,继续投资于该公司。卡塔尔航空已准备好再次发挥自己的作用,以支持该航空公司的发展,但这只有在所有股东的承诺下才有可能实现。

拥有意大利航空51%股份的阿里萨尔达(Alisarda)与阿加汗(AgaKhan)有直接关系,阿加汗最初于1963年成立该航空公司,旨在促进撒丁岛的旅游业。阿里萨尔达(Alisarda)在经历了五十多年后终于对意大利航空失去了热情。

意大利交通运输部长Paola De Micheli称意大利航空的清算不可接受,并试图说服股东中止该决定,但政府可以做的事情较为有限。

欧洲航空市场合并的整体趋势依然持续推进。近年来欧洲航空市场始终处于不断整合的阶段,不断有规模较小的航空公司破产,大型航空公司收购小公司。在意大利,意大利航空即将破产清算,而意航(Alitalia)即将进入管理运营的第四年。近期受到新冠疫情的影响,全球绝大多数公司都停飞航线,运力过剩,这意味着短期内意大利航空并不具备被拯救的市场环境,大概率将成为历史。

从航空业的发展看,航空公司经营面临一个较为脆弱的市场环境。效益好的年份,竞争对手的扩张很可能两败俱伤。经营不好的年份,一年的亏损将侵蚀多年的利润。此次由于疫情影响,截止3月26日,已有14家航空公司停止国际航线运营,已有近60家航空公司全部停飞。

疫情影响暂时无法预估最终的损失和可能的局面,但是随着疫情发展,因为流动性造成的危机将导致多家航空公司难以为继。近日,实力雄厚的卡塔尔航空宣布现金即将耗尽,急需国家支援。航空运输具有社会经济属性,即属于社会经济生产必须的要素,属于必须要的基本运输服务。从这一角度看,政府适度干预及维护航空市场较为稳定的运输秩序是必要的。现阶段,分类分级考虑对运输企业的支持,结合民航强国的发展需要,从适应枢纽市场和支干线市场,提升未来国际竞争力以及抗风险能力,优化资源的配置和价值发挥等多角度思考对我国运输企业的格局优化非常必要。(作者:郭亚妮 广东省机场管理集团有限公司)