欧洲机场集团的发展特点对我国民航管理的启示

摘 要:本文通过收集梳理欧洲14家机场集团的整体情况,综合多方面因素遴选西班牙机场集团(Aena)、巴黎机场集团(ADP)、法兰克福机场集团(Fraport)3家作为主要研究对象,通过对它们发展历程比较分析,总结提炼它们所具有的市场化程度高、国际覆盖广泛、业务链条完善、重视技术输出、持续创新发展五大发展特征。结合我国民航管理现状,探索性提出五点管理启示,以供我国民航政府部门制定政策参考。

关键词:欧洲 机场集团 管理启示

研究背景

当前全球机场网络化、集团化发展趋势明显,2019年国际机场协会(ACI)对机场网络研究表明,在国际民航组织193个成员国中,151个成员国在采用机场网络组织运营,占比78%。从地理分布看,全球机场集团主要集中于欧洲、亚太和北美地区。特别是对于天空开放和航空自由化政策实施较早的欧美地区,形成了一批具有国际竞争力的航空公司和机场集团企业。我国伴随着民航强国建设的深入推进,首都机场集团正在努力打造成为世界一流机场集团,其他各省市机场集团也在加速整合优化,发挥规模效应,提高竞争力,迫切需要我国民航政府主管部门从行业整体出发,加强政策引导和支持,加速推动改革转型,提升我国机场集团整体竞争力。

一、欧洲机场集团主要情况

(一)整体概况

经初步梳理,欧洲主要机场集团14家,绝大部分机场集团性质为企业,且为政府控股的国有企业。而以美国为代表的北美地区,由于机场定位为城市基础设施,不以盈利为目的,为社会提供公共服务产品,所以其管理机构或管理集团主要为政府或政府所有的公共实体机构,为此欧洲和北美地区两地区机场集团化的进度和发展模式存在很大差异。按照成员机场数量及旅客吞吐总量的维度,可将欧洲主要机场集团分为三类。第一类为机场数量较多且年旅客量较大的机场集团,它们在集团管理运营各方面表现突出,整体实力强,国际影响力大。例如:西班牙机场集团(Aena)、巴黎机场集团(ADP)、法兰克福机场集团(Fraport)、土耳其机场集团(TAV)等。第二类为机场数量相对较少,但年旅客量较大的机场集团,它们平均客流量相对较高,特点鲜明,优势明显。例如:希斯罗机场公司、史基浦机场集团、曼彻斯特机场集团等。第三类为机场数量多,但年旅客总量较少,在它们所运营的机场中,区域性的小机场较多。例如:挪威机场集团、希腊机场集团、芬兰机场集团等。

表1 欧洲地区主要机场集团一览表

|

序号 |

机场集团 |

业务范围 |

集团成员数量 (含境外) |

2018年旅客吞吐量 (含境外机场) (百万人次) |

|

1 |

巴黎机场集团 |

跨国 |

26 |

281.40 |

|

2 |

西班牙机场集团 |

跨国 |

65 |

280.30 |

|

3 |

万喜机场集团 |

跨国 |

46 |

240.00 |

|

4 |

法兰克福机场集团 |

跨国 |

26 |

238.84 |

|

5 |

法罗里奥机场集团 |

跨国 |

5 |

157.00 |

|

6 |

土耳其TAV机场集团 |

跨国 |

15 |

151.59 |

|

7 |

德国AviAlliance机场集团 |

跨国 |

5 |

88.90 |

|

8 |

苏黎世机场集团 |

跨国 |

7 |

83.20 |

|

9 |

希斯罗机场公司 |

本国 |

1 |

80.10 |

|

10 |

史基浦机场集团 |

本国 |

8 |

79.18 |

|

11 |

曼彻斯特机场集团 |

本国 |

3 |

61.80 |

|

12 |

葡萄牙ANA机场集团 |

跨国 |

10 |

55.33 |

|

13 |

挪威机场集团 |

本国 |

44 |

54.40 |

|

14 |

瑞典机场集团 |

本国 |

10 |

42.02 |

资料来源:ACI,作者整理

从国际机场协会(ACI)对全球机场集团2018年旅客吞吐量排名情况来看,全球吞吐量前五位机场集团,有4家来自欧洲,其中万喜集团为法国著名建筑企业,机场业并非其核心业务,且为私人企业集团。其他3家集团核心主业是机场,且从成立之初就在航空机场业逐步发展壮大,均为政府控股的国有企业。为此,笔者选择西班牙机场集团(Aena)、巴黎机场集团(ADP)、法兰克福机场集团(Fraport)三家欧洲乃至全球具有代表性的机场集团作为研究对象,从他们的发展历程、特点等方面进行总结提炼分析,寻找可供我国民航借鉴的经验。

表2 2018年全球机场集团前五位旅客吞吐量

|

序号 |

机场集团 |

所属区域 |

成员数量 (含境外) |

2018年旅客吞吐量 (含境外机场) (百万人次) |

|

1 |

巴黎机场集团 |

欧洲 |

26 |

281.40 |

|

2 |

西班牙机场集团 |

欧洲 |

65 |

280.30 |

|

3 |

万喜机场集团 |

欧洲 |

46 |

240.00 |

|

4 |

法兰克福机场集团 |

欧洲 |

26 |

238.84 |

|

5 |

首都机场集团 |

亚洲 |

53 |

216.60 |

资料来源:ACI,作者整理

(二)研究对象基本情况

1.西班牙机场集团(Aena)

西班牙机场集团(Aena, S.A, 简称Aena)成立于1991年,是世界最大客运机场运营商。90年代初西班牙政府将机场管理和空中交通管理的职能分离出来,实施企业化发展。Aena经历了从公司化、股份制到整体上市股权多元化过程。2015年2月,Aena整体上市,并由西班牙政府控股51%。Aena管理西班牙境内46个运输机场以及2个直升机场,并直接和间接参与管理英国、墨西哥、牙买加和哥伦比亚等国家地区的17个机场。2018年仅西班牙境内机场和伦敦卢顿机场的客运量总达2.8亿人次(不含境外参股机场),其中,国际旅客达到近70%。2018年Aena实现净利润13.28亿欧元,被称为“全球最赚钱的机场集团”。2018年市值约为266亿欧元,是全球市值最高的机场集团。

表3 2018年西班牙机场集团指标数据

|

类别 |

数值 |

单位 |

|

营业收入 |

337.5 |

亿元 |

|

资产规模 |

1163.9 |

亿元 |

|

旅客吞吐量 |

2.8 |

亿人次 |

|

货邮吞吐量 |

101 |

万吨 |

|

就业人数 |

8436 |

人 |

|

成员机场数量 |

65 |

个 |

资料来源:集团年报,作者整理

2.巴黎机场集团(ADP)

巴黎机场集团(AeroportsdeParis,简称ADP)成立于1989年,是总部位于巴黎的一家国际性大型机场集团。巴黎机场集团是欧洲机场集团化运营的代表,2005年实现集团整体上市,2018年ADP市值约为162亿欧元,是全球市值第二大机场集团,仅次于西班牙机场集团。法国政府持有50.6%的ADP股份和投票权,拥有控股权,ADP属于民航局行政主管的国有控股机场集团,企业的性质和政府控制全由立法予以明确规定。2018年总旅客量达2.81亿人次,货邮吞吐量达230万吨,是全球效率最高的机场集团之一。现有26个成员机场,遍布15个国家及地区。

表4 2018年巴黎机场集团指标数据

|

类别 |

数值 |

单位 |

|

营业收入 |

351.5 |

亿元 |

|

资产规模 |

1261.1 |

亿元 |

|

旅客吞吐量 |

2.81 |

亿人次 |

|

货邮吞吐量 |

230 |

万吨 |

|

就业人数 |

25917 |

人 |

|

成员机场数量 |

26 |

个 |

资料来源:集团年报,作者整理

3.法兰克福机场集团(Fraport)

法兰克福机场集团(Frankfurt Airport Services Worldwide,简称Fraport)是总部位于德国的一家全球国际大型机场集团。在欧洲机场集团化运作发展趋势下,法兰克福机场逐渐发展成为以集团化形式运作的机场代理商,更名为“法兰克福机场集团”,并于2001年6月正式在法兰克福证券交易所上市,2018年集团市值约为95亿欧元。Fraport共有成员机场26家,业务遍及全球375个航点。2018年全集团的旅客吞吐量为2.39 亿人次,货邮吞吐量为289万吨。近20年来,Fraport始终努力将自己打造成为全球机场投资运营商,积极参与全球的机场管理业务,不断依托集团机场运营领域的专业经验,持续扩大国际业务及影响。

表5 2018年法兰克福机场集团指标数据

|

类别 |

数值 |

单位 |

|

营业收入 |

282.8 |

亿元 |

|

资产规模 |

898.7 |

亿元 |

|

旅客吞吐量 |

2.39 |

亿人次 |

|

货邮吞吐量 |

289 |

万吨 |

|

就业人数 |

23299 |

人 |

|

成员机场数量 |

26 |

个 |

资料来源:集团年报,作者整理

二、发展特点分析

(一)市场化程度高

从发展历程上看,三家机场集团均陆续实现了整体上市。通过上市融资股权多元化,引入专业管理团队,分散经营风险,健全管理机制,同时三家机场集团均保留国有控股管理体制,既实现了市场化经营的灵活性,又兼顾了航空交通运输保障的公益性。同时,ADP还收购并控股了土耳其机场集团TAV Airports,与荷兰史基浦机场集团相互持股8%,Fraport由德国汉莎航空持股8.44%等。高度的市场化发展特征,使欧洲很多机场集团在资本市场上相互持股,管理经验彼此借鉴,全方位开展业务合作。

表6 Aena、ADP和Fraport上市时间及主要股东

|

名称 |

上市时间 |

主要股东 |

|

Aena |

2015年 |

ENAIRE(西班牙政府所有)(51%)、TCI Fund Management Limited(11.32%) |

|

ADP |

2005年 |

法国政府(50.6%)、史基浦机场集团(8%)、万喜集团(8%) |

|

Fraport |

2001年 |

德国黑森州政府(31.31%)、法兰克福市政府(20.16%)、德国汉莎(8.44%) |

资料来源:集团年报,作者整理

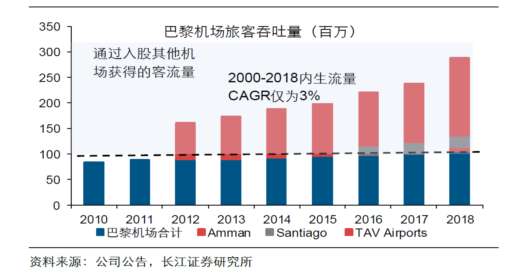

(二)国际覆盖广泛

三大机场集团都有多家非本国成员机场,机场业务遍布很多国家。在这些成员机场业务中有些是投资建设,有些是运营管理,还有一些是受托负责当地机场的建设运营一体化管理。这种机场管理国际化的市场现状,主要原因之一是由于欧洲天空开放和航空自由化政策的实施,使欧洲这些发展成熟较早、运营管理经验丰富的大型机场集团,拥有了更多的市场机会去开拓新兴国家市场,参与机场运营与管理。为了管理好境外成员机场,他们很多都成立专门独立的机场管理公司,负责海外机场的运营管理。随着国外成员机场数量的增加,也为整个机场集团的贡献了额外的客流量,带来了持续增长的收益。他们通过管理世界各地航空机场网络,积累管理全球多种类型机场的经验,不断提升自身国际竞争力。

表7 Aena、ADP和Fraport成员机场数量及覆盖国家

|

名称 |

成员数量(个) |

覆盖国家(个) |

|

Aena |

65 |

5 (西班牙、墨西哥、牙买加、哥伦比亚、巴西、英国) |

|

ADP |

26 |

15 (法国、比利时、荷兰、约旦、几内亚、马达加斯加、毛里求斯、智利、土耳其、格鲁吉亚、突尼斯、马其顿、拉脱维亚、沙特阿拉伯、克罗地亚) |

|

Fraport |

26 |

12 (德国、印度、土耳其、保加利亚、秘鲁、斯洛文尼亚、俄罗斯、中国、巴西、希腊、美国) |

资料来源:集团年报,作者整理

图1 并购国际机场为巴黎机场集团带来额外旅客流量

(三)业务链条完善

三家机场集团在航空机场主业和非航业务发展两方面都非常重视完整的业务链条构建。在机场主业方面,Aena统一应用共同管理系统“质量和环境综合管理系统(IMS)”,该系统覆盖管理全部国内46个机场和2个直升机场,使整个公司对机场管理更加高效。ADP则成立两家业务互补、协同发展的子公司,一家是巴黎机场建筑设计公司(机场工程公司)(ADPI),另一家是巴黎机场管理公司(ADPM),两家公司助力ADP逐步成为世界机场设计、建设和运营的领导者。Fraport专门成立AirIT Systems GmbH子公司为其成员机场在运营过程中提供技术保障,不断扩大集团的国际影响力。在非航业务发展方面,各集团都深刻认识到由政府主导的航空业务收费定价提升空间有限,而非航收入在集团未来发展中潜力巨大。它们在全球机场投资运营机场时,都非常重视机场的商业零售、地面服务、房地产等业务的发展能力,也取得了显著的收益。

(四)重视技术输出

技术管理输出作为机场产业链高利润环节,在欧洲主要机场集团中备受重视。Fraport遵循团队合作和因地制宜两大原则,持续开展全球机场集团咨询业务。通过运用多种机场技术为其在全球的成员机场在各项业务的发展中提供了强有力的支撑,也积极参与全球航空业规则及标准的制定。ADP既通过两个子公司对外输出机场规划和管理技术,也通过与世界最大的建筑承包商之一的法国万喜建筑集团合作等股权多元化方式进一步实现技术管理输出。Aena依托旗下独立子公司Aena国际深化国际合作,实现管理技术输出。

(五)持续创新发展

创新发展是机场集团保持竞争力的关键。Aena确立了可持续创新管理战略,通过“创新管理小组(R+D+I)” ,确保创新在集团所有部门运营管理协调中发挥重要作用。ADP推出“创新枢纽”计划,建造创新实验室,联合空客和RATP合作开展创新项目研究,不断升级机场系统理念,认为未来机场正在进入4.0机场系统时代,重在整合机场生态系统和大数据应用。Fraport坚持每年对人才培养、持续发展进行较高比例的资金投入,致力于不断推进技术创新进步,成立了法兰克福航空学院(AAC),开发创新的世界级航空培训解决方案。

三、对我国民航管理的启示

(一)继续深化空管企业化管理

目前,我国民航空管体制属于事业单位,实施企业化管理。结合Aena发展经验,西班牙为了克服政府管理的种种弊端,逐步推行机场和空中交通管理企业化。在近30年的发展中,Aena经历了由机场和空中交通管理同步企业化发展,后逐步分拆为两家公司的过程,但这两家公司都是由一家西班牙政府100%控股的企业实体Public Corporate Entity Enaire(简称Enaire)来管理,这极大促进了西拔牙航空市场的高效快速发展。结合我国空管现状,可考虑借鉴其发展经验,进一步深化企业管理,探索建立空管公司制管理模式,提高管理灵活性,降低空管服务成本,最大限度的优化航线与航路以及提高空域的利用效率。

(二)政策保障机场集团深化改革

当前我国机场集团绝大多数都是中央或地方政府全资企业,股权结构相对单一,资源价值的创造能力、管理效率和效能等还有很大提升空间。欧洲主要机场集团的国际竞争力强,其主要的一个原因就是股权多元化带来的管理团队综合能力的显著提升。同时为确保机场集团能够正常提供安全、优质、高效的服务产品,充分落实政府意愿,一些国家对其保留绝对控制权。西班牙、法国等政府均通过法律形式明确了对Aena、ADP等机场集团绝对控股地位和机场集团的属性。在这样的背景情况下,各集团参与国际合作,实施对外投资有了稳定的保障。当前,我国民航局属企业深化改革持续推进,在改革过程中可考虑借鉴欧洲一些国家做法,通过法律政策等手段,赋予以机场集团为代表的局属企业一定的法律地位和自主权利,确保在深化改革和对外合作的过程中,既能够保障国有企业的权益,又能实现开拓发展的目标。

(三)支持提升机场系统资源配置效率

随着京津冀、长三角、粤港澳大湾区、成渝等世界级机场群建设的深入推进,各机场群面临的一个共同挑战就是对群内系统资源的统筹及配置能力与管理效率。无论是欧洲Aena、ADP还是美国纽约新泽西港务局管理下的机场群,都具备强大的资源统筹协调能力,这一方面基于机场集团自身优秀的管理能力,另一方面也得到了本国民航政府部门强有力的支持。由于机场的属地性特点鲜明,要打造世界级机场群、建立相对集中统一的集群化或集团化管理模式,迫切需要民航局加强与地方政府互动交流,支持推动机场群系统内资源统筹优化配置,真正实现双方以机场群发展促进世界级城市群打造的共同目标。

(四)推动机场管理咨询业发展

从全球主要机场集团横向比较来看,我国机场集团在技术管理输出方面短板明显,笔者认为这与我国民航业在机场管理咨询业务领域的发展环境和政策环境有一定关系。从前面可以看出,欧洲主要机场集团非常重视技术管理的输出,这一机场产业链高利润环节。当前不仅是欧洲,位于亚洲的新加坡机场集团也是如此,积极开拓展技术、管理咨询的输出业务,在国内也与上海、山东、河南等机场集团开展了深入合作。随着我国机场集团的发展壮大,特别是多年积累的机场规划建设等领域的成熟经验,可考虑通过行业政策引导等方式,逐步推动机场技术管理咨询业务发展,鼓励有实力的机场管理或机场建设集团走出去,实现技术管理的输出,提高国际影响力,助力民航强国目标实现。

(五)打造创新创造的发展环境

当前国内机场集团的科研创新水平普遍落后于国际领先机场集团。前面可以看出欧洲民航业无论是政府部门还是企业自身,都将创新作为可持续发展的源动力。我国民航随着“四型机场”理念的提出,以“智慧机场”建设为抓手,正在全面推进民航机场科技创新发展。特别是2020年1月 “民航产业技术创新战略联盟”首批试点单位的发布,标志着建设创新型民航行业进入了实质阶段。为此,建议考虑以创新战略联盟为平台,全面推动行业管理、技术、服务、模式、产品等创新;以项目创新带动人才培养、标准建设、数据统计、文化塑造等基础工作的完善,进一步夯实行业创新基础。发挥创新驱动的催化作用,推动民航企业深化改革,打造创新创造的发展环境,为新时代民航强国建设和高质量发展提供强有力的支撑。(作者:崔海雷 首都机场集团公司)

参考文献

[1]ACI.《Airport Networks and the Sustainability of Small Airports》[R]. 2019

[2]《Aena Annual Report》[R].2017

[3]《Groupe ADP Annual Report》[R].2017

[4]《Fraport Annual Report》[R].2017