发挥民航先行优势,服务国家战略

摘要:自2013年习近平总书记提出共建“一带一路”的重大倡议以来,中国民航积极拥抱“一带一路”新机遇,开展了与沿线多个国家的互利合作,发挥出民航基础型先导性的作用。但在国际化的进程中,同时还存在航线结构比例失调、行业政策有待完善、枢纽机场中转能力偏弱等制约因素。本文将结合“一带一路”国际航空市场发展现状,分析存在的问题,并有针对性地提出政策性建议,以期发挥民航先行优势,更好地服务于国家战略。

一、“一带一路”国际航空市场发展现状

(一)整体情况

“一带一路”沿线国家共68个,人口占到全球的63%,GDP规模占全球市场16%,这些国家多数为新兴经济体和发展中国家,发展潜力不言而喻。在打造“一带一路”所倡导的”五通”之路的过程中,民航体现出最高效、便捷的优势,在国家间基础设施建设、技术合作、商品贸易、人员流动等多方面发挥着积极的作用,与此同时,借力东风,中国民航国际运输市场得以迅猛发展,各区域市场份额稳步提升,融入参与到全球竞争中,塑造起民航强国的格局。

截止2019年底,全球与我国签订双边航空运输协议的共有127个国家,其中“一带一路”沿线国家有62个,占比约48%。其中中方共有29家航企运营从中国始发的66个城市到 “一带一路”国家的72个城市的定期客运航线,开通航线共计397条,每周单向3028个航班;共有7家航司运营从中国始发的14个城市到涉及“一带一路”国家的17个城市的定期货运航线,共计开通29条航线,每周单向138个航班。

(二)国内始发各区域“一带一路”航线发展情况

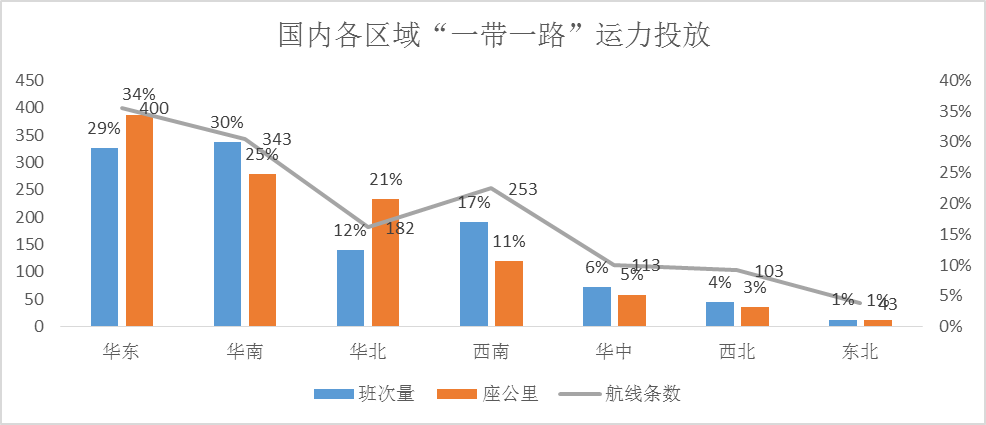

将国内机场按地理区域划分为华东、华南、华北、西南、华中、西北、东北共7大区域,从各自运力投入来看,可分为三个梯队,第一梯队是华东、华南地区。华东在“一带一路”沿线投放运力座公里占比为34%、航线条数共400条排名第一位;华南班次量占比高于华东地区,但座公里投入低于华东地区10个百分点,说明以广深为代表的华南地区周边短程航线居多;第二梯队的华北、西南地区。西南近年以昆明为代表的南亚东南亚航线发展迅速,但由于航距和本身高原起降限制,座公里低于华北;排在第三梯队的华中、西北地区,发展平缓,航线条数维持在100条左右,运力投放占比明显不足。10%;东北排名最末,航线条数仅43条。

图1-1 2019年国内各区域“一带一路”运力投放情况

(来源:OAG数据)

从运力排名TOP10的国内城市来看,投放座公里最多的是浦东,占22%,但出港班次量和航线条数相较广州略少,说明其平均航距最长,远程航线占比多;北京和广州旗鼓相当,但广州面向南亚东南亚的辐射作用和深耕“澳新”市场,开辟航线较多。北上广三地运力投入已接近全国水平的50%,是国内与“一带一路”沿线国家互联互通的主力军。其次随着民航局出台“一类航线”航权开放政策,在成都、杭州、深圳、昆明、重庆、西安等新一线和一线城市也加快航线拓展节奏,均有超过50条的航线规模。

图1-2 2019年国内各城市一带一路运力投放数

(来源:OAG数据)

(三) “一带一路”目的地国航线分布情况

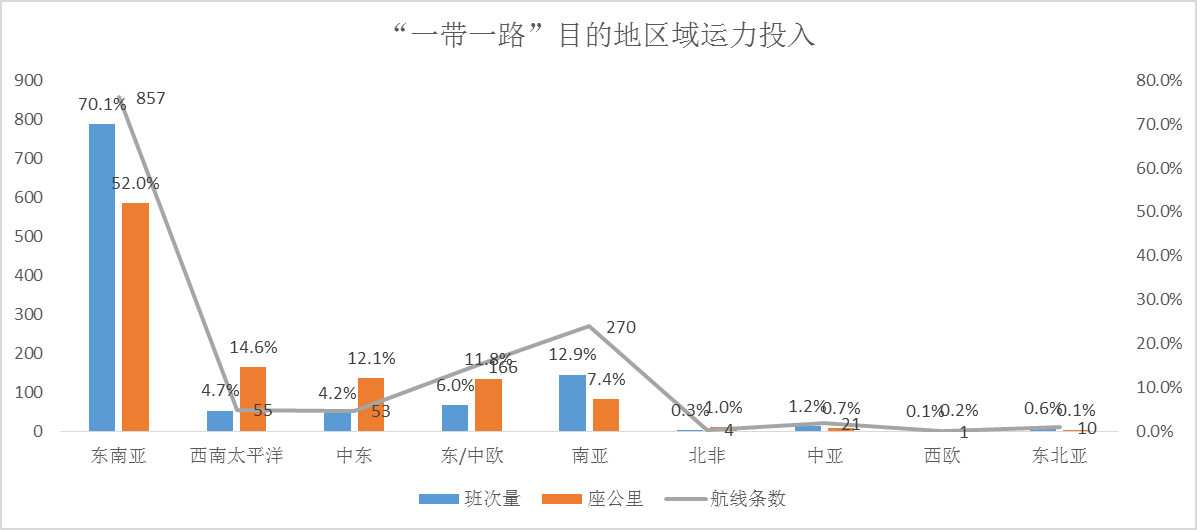

从目的地国所属区域航线分布来看,东南亚和西南太平洋地区运力规模最大。其中,东南亚国家的运力占沿线国家总运力的52%,西南太平洋澳新地区占14%,2019年国内已有18个城市开通了澳大利亚航线;在中东、中东欧、南亚地区也有一定规模的投入,但在北非、中亚、西欧及东北亚地区的沿线国家投入相对较少。

图1-3 2019年“一带一路”目的地区域运力投放情况

(来源:OAG数据)

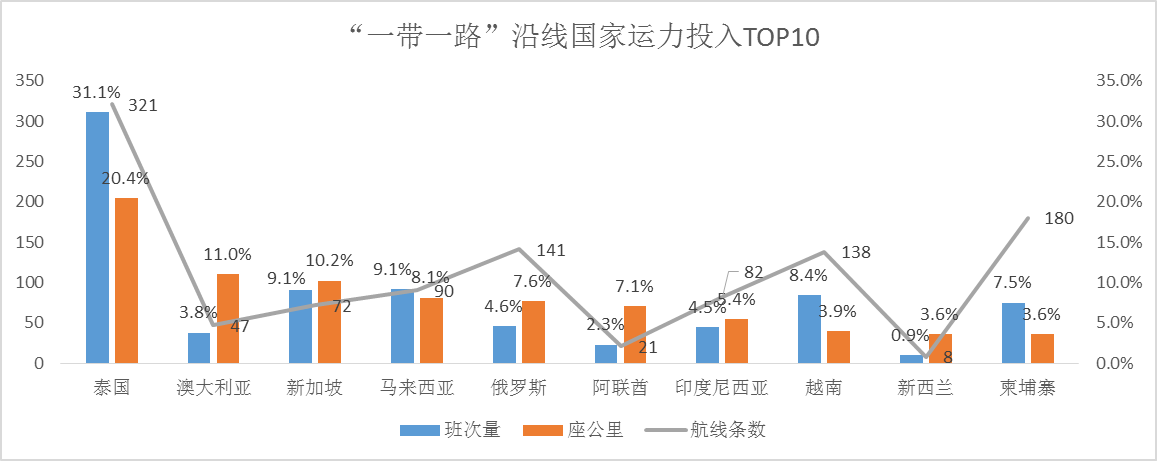

从“一带一路”区域运力投放排名TOP10国家来看,东南亚国家有6个,占比超过一半,达51.6%,说明周边东南亚地区仍是我国民航重点市场,发展速度很快,其次澳大利亚、俄罗斯、阿联酋、新西兰也是运力投入较多的国家。

图1-4 2019年“一带一路”沿线国家运力投入排名前10位

(来源:OAG数据)

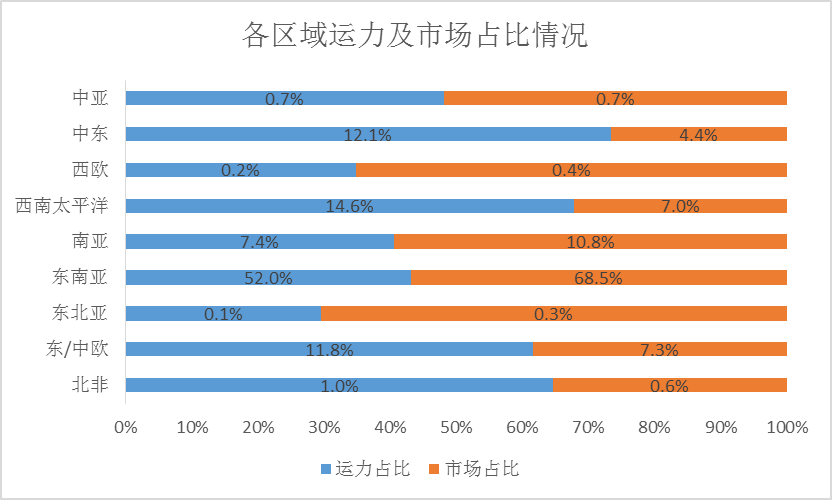

但从目的地各区域投入产出比来看,其中中东及西南太平洋地区运力明显过剩,但中东地区航司仍有意增加航班,是由于以阿联酋迪拜为代表的枢纽机场,通过中转分流大量我国远程航线尤其是前往非洲、欧洲的旅客。此外,在东北亚、西欧地区的客源充足,但运力投放略显不足。

图1-5 2019年“一带一路”沿线各区域投入产出对比

(来源:OAG、DDS数据)

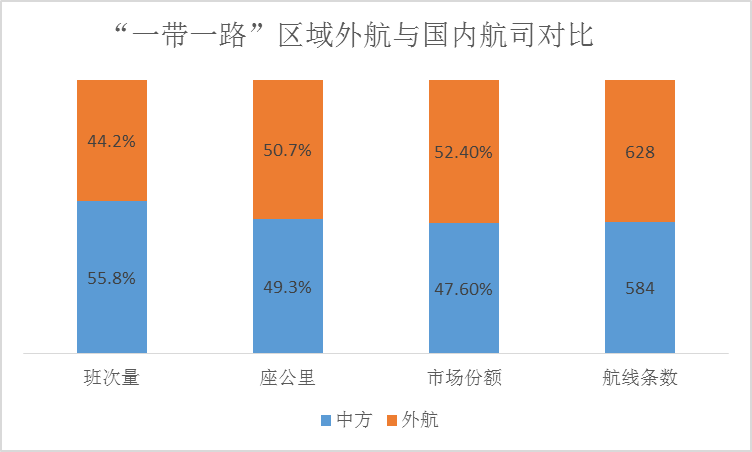

(四)境内外航企表现

整体上,虽然中方航司班次量高于外航,但在宽体机运用、中远程航线略显不足,表现在座公里投入、航线条数及市场份额均落后与外航。

图1-6 2019年“一带一路”区域航线外航与国内航地数据对比

(来源:OAG、DDS数据)

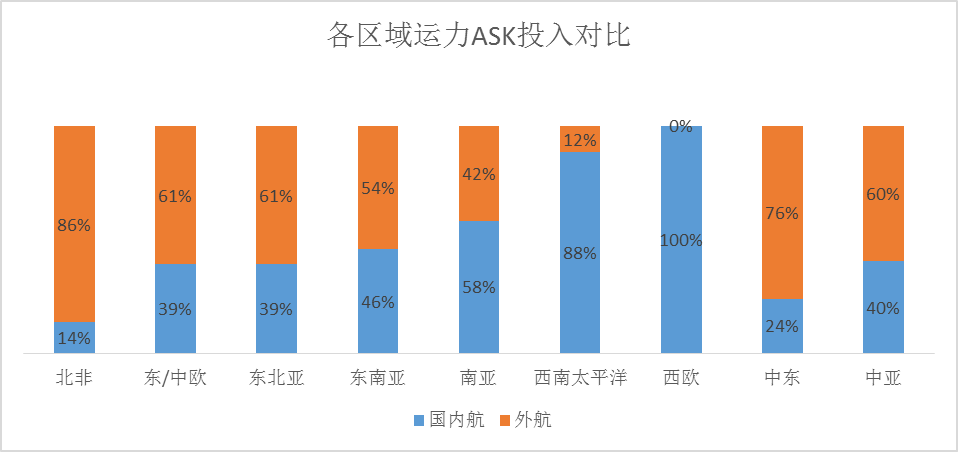

从各区域运力投入来看,中方除在西南太平洋、南亚及西欧地区中方运力高于外航外,其他区域的运力投入均低于外航。

图1-7 2019年境内外航司在“一带一路”区域ASK投入占比

(来源:OAG数据)

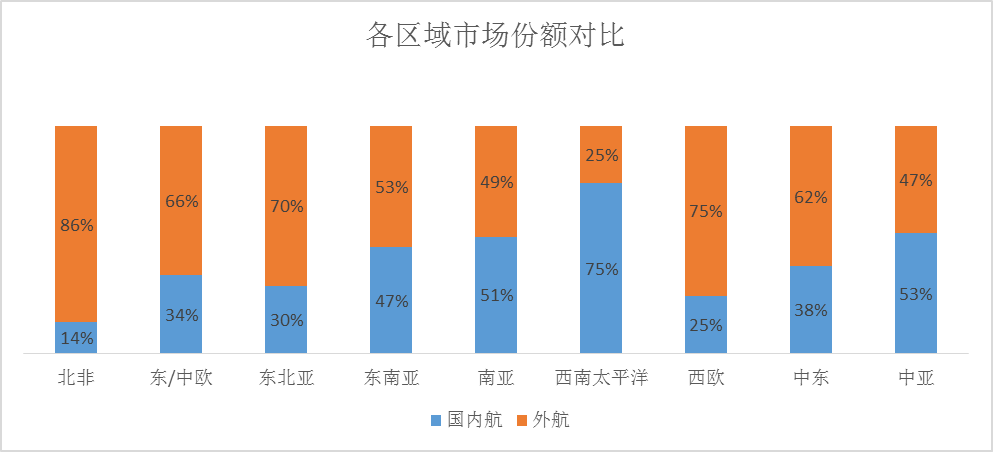

从市场份额来看,与国外航司相比,在运量最大的东南亚地区,中方航司落后于外航,中方在西太平洋、南亚地区运量占优,西欧方向在正班计划中虽无外航运力投入,但仍有75%的旅客通过外航中转至目的地,枢纽分流作用明显。

图1-8 2019年境内外航司在“一带一路”区域市场份额占比

(来源: DDS数据)

二、“一带一路”航线布局及市场表现所反映出的问题

(一)中西部与东部地区对外发展差距较大

习近平总书记指出,“互联互通是贯穿一带一路的血脉”。以航线开通为契机无疑可带动实现国家间更多领域范围内的合作,但航空运输与本地区经济发展水平的相关性高,中西部与东部地区由于自身经济发展的差距,航线布局东密西疏的情况仍然存在,比例失调,相对应的,中西部地区航空发展缓慢,又进一步制约了当地经济发展,如此循环。以西北和东北为例,从上世纪九十年代起,国家就实施延边开放战略,陆续将内陆省份新疆、黑龙江、吉林等地作为延边开放的重要省份,边境贸易对象就是俄罗斯、哈萨克斯坦等多个接壤的“一带一路”国家,但目前航空运力投入仅为3%和1%,发展滞后,尤其新疆作为民航“十三五”规划重点打造的国际枢纽,一带一路航线运力投入占比也仅为0.6%,与东部地区差距较大。

(二)航线集中于亚洲周边,中远程航线开辟动力不足

从航线布局来看,主要集中在南亚东南亚地区,非洲、中/东欧航线稀少。运力集中在亚洲周边,是由于航空公司间协调配合欠缺、同质化严重,各家蜂拥而上,导致东南亚地区竞争激烈,加之这一区域有40余家国外廉价航企,挟成本优势,进一步加剧了航企间的低价竞争;中远程航线增长乏力,是由于沿线国家大多为发展中国家,经济差异明显,且国际航线开航成本高,如何维持航线品质,挖掘出潜在需求点不仅需要航企做好系统谋划,还需要来自资金、政策等多方面的政府扶持,同时考虑地缘政治影响,部分沿线国家局部地区还存在地区冲突,进一步影响了航企开航意愿。

(三)行业政策需进一步贴合国家战略的导向性

“一带一路”国际航空市场发展需要航权政策的大力支持,在民航局发布的《国际航权资源配置与使用管理办法》中,采用通过评分体系建立国际航权资源配置和使用管理机制。根据《办法》,针对二类航线航权配置方法,需对消费者利益、枢纽发展、资源使用效率和企业运行品质共四类指标予以量化综合评定。但在实际工作中,其一,需要更加贴合国家“一带一路”战略的导向性,例如枢纽发展中“枢纽地位”子指标,定义为“反映了申请航线的国内机场在全国枢纽网络规划中的地位”,所占权重为5%。但枢纽机场的定位往往是和国家总体发展战略息息相关。考虑到各地区机场实际情况,除三大复合枢纽外,“十三五”规划的其他各枢纽机场在国家“一带一路”战略中,其战略地位和作用也不尽相同,《办法》未考虑按照航线所承载的枢纽功能性灵活配置该项指标比重。比如 “一带一路”战略中明确指出昆明是作为国家面向南亚东南亚辐射中心,在衡量其开辟南亚航线时,其枢纽地位这一指标,更应体现其在面向南亚枢纽的枢纽地位,而非在全国枢纽网络中的地位进行评定。其二,航权的使用应该尊重市场规律,与市场发展相匹配,航线开通后,能否持续健康发展,还需要市场的检验,低品质的、没有市场价值的航线一定是不能长期存续下去的,而在《办法》中,并没有关于航企在航线经营效益方面的要求。

(四)中方航企国际竞争力还有待加强

一方面,仅在“一带一路”沿线国家航线范围内,目前就有89家外航自36个国家的75个城市,每周1853个定期航班,飞入我国境内,且在多个区域内,中方无论运力份额还是市场份额均处于劣势;另一方面,中国航企国际竞争力薄弱是硬伤,从三大航数据来看,虽然其机队规模运输规模基本已经达到美国西南航空和欧洲汉莎航空的水平,但在整体运营效率和投入产出效率上还存在较大差距;第三,枢纽机场中转能力偏弱,国内大多数具备枢纽功能的机场缺乏一套高效的中转流程体系,导致被周边成熟枢纽分流,尤其以阿联酋、泰国、日韩为代表的周边国家,不断渗透到我国二三线市场,通过成熟航班波运营、优越的中转条件等,吸引旅客,导致我国航司在该区域内的市场份额进一步下降。

三、相关政策建议

在民航局公布的《民航推进“一带一路”建设行动计划》中,明确提出两阶段的发展目标,即通过“先连快通,重点突破”,实现“支撑有力,融和共享”,发挥出民航内联外通的作用,助力于国家“一带一路”建设。

(一)强化战略布局,培育优质航线

民航局对于“一带一路”航线建立顶层架构思维,一方面,建议在“一带一路”所涉及每个区域内,通过客货流向、经贸往来需求等数据信息,支持各航空公司找出至少一个战略支撑点(东南亚南亚流量较大区域可根据战略规划找出多个支撑点),通过该支点,将航线网络往外扩散,以点成线,以线构面,在提高自身的通达性,避免无序竞争;另一方面,鼓励航司遵从市场规律而非地方补贴政策编制航班计划,避免一哄而上或一哄而散的无序行为,同时也可与外方竞争中,加强中方对优势市场控制力和对传统市场的主动权,积极增开优质航线;第三、政府出面帮助航企剖析地缘政治关系,找出市场增长点和潜力点,避免航企各自盲人摸象,共同找到未来经济潜力合作较大的国家或地区,有计划有步骤地发展和培育航线市场。

(二)通过政策引导激发出中西部航空市场活跃度

要着力于创造有力的政策条件,一方面航权是国际航空运输市场发展的基础,民航局可有针对性地逐步推动与“一带一路” 沿线国家的航空运输自由化,在与各国航空会谈中推动划定区域范围内的航权开放。例如推动西北地区的乌鲁木齐、西安对中亚地区国家的航权开放,推动西南地区的昆明对南亚各国的航权开放,推动西北地区的西宁、银川对阿拉伯国家的航权开放,推动东北地区哈尔滨对俄罗斯、东北亚地区的航权开放;另一方面,统筹规范航线补贴政策,民航局参与到财政部或地方政府补贴政策制定中,对于新开航线做到不盲目不扎堆,提高资金配置效率的同时,科学有效地进行航线规划。

(三)推动第五航权的开放,增强航线运营的灵活性

“一带一路”沿线国家经济发展水平参差不齐是制约空中互联的重要因素,灵活的航权安排可为航空公司化解客源不足、运力限制无法实现更大范围互联互通等难题,建议类似在“一带一路”成员国间推广第五航权的开放,类似《东盟第二议定书》,建议航空会谈时增加开放东盟国家首都或主要城市,为航企拓展航空市场提供更多的灵活性和便利条件。

(四)突出航权、时刻资源配置和国家发展战略的融合

“一带一路”战略是为实现国家在政治经济等多个领域目标而执行的总体方略,是指导国计民生的行动方针。航权、时刻属于国家稀缺资源,需要最大程度去发挥资源价值。从众多实践来看,只有将资源分配融入到国家战略中,才能一方面使中国民航国际航线网络的构建发挥出战略作用,从而实现促进民航国际竞争力提高,另一方面,通过民航航线的快速开通,加强与沿线国家的合作,才能为“一带一路”战略推进提供持续的动力支持。

(五)着力提升国内枢纽机场中转效率,积极参与国际竞争

中转市场有着明显的“长尾”特征,除国家三大复合枢纽外,国内其他枢纽机场也面临建设形成布局合理、层次分明的枢纽机场体系的重大课题,但这仅靠航司、机场自己的努力还远远不够,需要有适当的行业发展环境和政策引导。一是要重点把握国内各延边、沿海城市面向“一带一路”沿线城市的区位优势,合理引导该类枢纽机场大力发展该区域内的中转业务,在基础设施建设、资源分配等方面给予一定的政策倾斜;二是民航局在时刻资源配置,尤其是放量时刻方面关于枢纽机场的需求,以提升航班衔接水平、创造经济价值为导向,以打造高质量航班波为目标进行时刻分配;三是根据目前国内中转流程中旅客体验感差、等待时间长的痛点,民航局协同海关、边防等单位,推动对“一带一路”枢纽机场的通关便利化;四是支持枢纽机场综合交通运输体系建设,做好空空联运、空铁联运、空巴联运,统一服务标准,制定出可复制可推广的操作流程,有效挖掘中转市场潜力,提升我国枢纽机场的国际中转竞争力。(作者:罗佳 东航集团)