疫情形势下中国民航业未来发展趋势展望——基于SCP分析范式

摘要:中国民航业长期处于行业集中度偏低的境况,绝大部分航司利润率极低甚至一直处于亏损状态,而在疫情冲击下,这一窘迫现状被进一步放大,如何“活下去”并“活得好”成为民航从业人员与学术界共同关注的焦点问题。本文基于SCP分析范式对民航业“市场结构—联合重组行为—企业绩效”作用机制进行了探究,研究发现:与世界民航强国相比,我国民航领域的行业集中度明显偏低,需要通过联合重组对一系列资源能力进行整合,从而提升我国航司的竞争力和盈利水平。

关键词:联合重组;民航业;SCP;市场结构;企业绩效

一、 引言

世界民航业具有“三高一低”的行业特点,即高风险、高投入、高负债和低回报,这就一定程度上先天注定了在民航领域要有所作为需要付出更多的努力和艰辛。并且,民航业还具有投资周期较长、受外部环境影响大的特点。因此,从资本的角度来看,进入民航业是一件“性价比”很低的事情。而中国民航业除了具有“三高一低”、投资周期较长、受外部环境影响较大的行业共性之外,还存在着人均乘机次数偏低、航司数量偏多的个性,人均乘机次数偏低说明“蛋糕就这么大”,航司数量偏多又导致“分蛋糕的人多”,中国民航业无疑是“难上加难”。而当前新冠疫情的冲击对于中国民航业来说更是雪上加霜,如何破解困境,从而推动中国民航业进入高质量、良性互动的发展阶段成为当务之急。

二、文献综述

从产业组织理论视角出发的学者认为行业结构对企业的发展有很大的影响,在20世纪30年代,梅森和贝恩提出了产业组织理论的SCP分析范式,即市场结构决定企业的市场行为,而企业的一系列管理运营行为又决定着企业的绩效,市场基础观(MVB)由此形成[1-2],其核心观点认为企业行业市场的选择对企业的未来有决定性的作用,如果进错了行业和市场,那么企业难以取得预期收益和愿景。那么,在企业的性质和所在行业既定的情况下,如果最大限度地获得发展成为产业组织理论领域的学者亟待解决的问题。由此,基于SCP分析范式对不同行业开展分析成为当前研究趋势,在相当大的程度上充实了产业组织理论的研究成果。当前,国内不少学者基于SCP分析范式对民航业展开了一定的探讨,任曙明从竞争的维度出发,研究了民航业的市场结构,指出我国民航企业竞争力的提升迫在眉睫[3]。连海霞基于SCP分析范式,针对市场竞争态势、管制制度的变迁等方面展开了探究[4]。熊阳春(2006)、章华(2008)、金怡苑(2015)等人也都基于SCP分析范式对我国民航业现状进行了建设性的分析探讨,得出了一系列有价值的结论[5-7]。然而,现有的大多数研究过于宽泛宏观,仅从规制规范层面对市场管制问题开展了分析研讨,被诟病为漂浮在半空中而不能落地。基于当前中国民航领域航司数量多而散、同质化竞争严重、盈利水平弱的特点,以及考虑到现阶段疫情对民航业的巨大冲击,开展新一轮的联合重组以帮助民航业走出困境、提升核心竞争力、实现产业结构优化升级、迈上新的历史发展台阶已经成为业界共识。因此,本文将基于前人研究的基础之上,运用SCP分析范式着重研究中国民航企业兼并重组若干相关问题。

三、市场结构与企业行为

市场结构涵盖的范围很广,包括市场占有率、业务增长率、规模、数量、单一化与多元化形式、区域布局等等。而在SCP分析范式当中,市场结构指的主要是企业在规模、数量和市场份额之间的关系,学术界比较常用的指标是市场集中度[8]。所谓的行业集中度指的就是该行业内前N家企业市场份额的总和占整个行业市场份额的比例。学术界比较常用的是使用行业内前四大或前八大企业的市场份额之和来探究该行业的垄断程度[9]。我们发现北美和欧洲一些航空强国前四大航司所占的市场份额一般都在85%以上,如表1所示,我国国航、东航、南航、海航四大航除了在2002-2005年市场份额之和超过80%,其他年份都是70%略多一点,甚至在部分年份是低于70%的。而随着全球经济一体化的进一步发展以及国际航空自由化的现实背景下,欧美航空强国为了提升国际市场的占有率,进一步地开展了一系列兼并重组行为,行业集中度再次得到了加强,形成了超级航空承运人[10]。而反观亚太和南美地区,航司联合重组也在如火如荼地展开,中国航司要想在世界民航领域占有一席之地,必须展开进一步的结构优化升级。尤其需要指出的是中国航司的尾部方阵里面呈现出数量多、规模小、分布散、竞争力弱的特点,力量没有得到整合,资源利用效率偏低,生产力没有得到释放[10-11]。因此,相比于欧美航空强国,我国民航领域存在着“头部企业集中度不够,尾部企业过于分散”的困境,为了解决这一难题,联合重组行为是其中的重要选项。

表1:2000年至2018年我国民航业的市场集中度

|

年份 |

前三大航市场份额 |

前四大航市场份额 |

前八大航市场份额 |

|

2000 |

64.3% |

70.2% |

85.8% |

|

2001 |

62.8% |

68.8% |

84.9% |

|

2002 |

80.9% |

86.4% |

97.6% |

|

2003 |

79.2% |

85.7% |

97.8% |

|

2004 |

78.4% |

85.5% |

97.7% |

|

2005 |

76.7% |

84.2% |

97.3% |

|

2006 |

68.6% |

76.3% |

92.3% |

|

2007 |

64.3% |

72.1% |

88.0% |

|

2008 |

60.5% |

68.7% |

84.8% |

|

2009 |

58.1% |

67.6% |

83.8% |

|

2010 |

61.0% |

70.7% |

86.0% |

|

2011 |

63.2% |

73.1% |

88.6% |

|

2012 |

63.9% |

74.7% |

90.5% |

|

2013 |

62.6% |

73.8% |

89.2% |

|

2014 |

60.9% |

72.6% |

88.4% |

|

2015 |

59.1% |

70.6% |

86.7% |

|

2016 |

62.2% |

71.5% |

88.6% |

|

2017 |

63.4% |

71.1% |

87.1& |

|

2018 |

61.9% |

72.3% |

86.9% |

资料来源:《从统计看民航2000-2018》

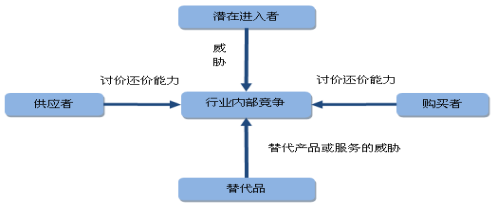

需要说明的是,基于SCP分析范式这一工具分析“市场结构—企业行为—经营绩效”作用机制时,并不是说行业集中度越高越好,要根据企业所处的不同行业领域从而具体问题具体分析。集中度高好还是不高好?运用波特的五力模型可以给出答案。如图1所示,波特的五力模型指的是决定行业竞争的五大力量,分别是现有竞争者、潜在竞争者、产业链上游的议价能力、产业链下游的议价能力以及替代品[1-2]。

图1:波特五力竞争模型示意图

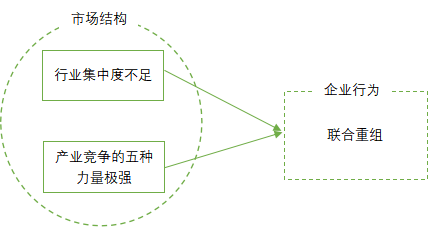

我们发现,在中国民航领域,这五大力量都极其强大。就产业链上游而言,民用航空发动机市场牢牢地被劳斯莱斯和通用掌控,民用大飞机生产制造市场牢牢地被波音与空客掌控,全球能够制造民用大飞机以及发动机的企业数量比拥有核武器国家的数量还要少,所以中国民航业的上游形成了高度的寡头垄断,议价能力极强。就下游而言,消费者选择非常之多,为了获取客户,各个航司用尽全力在拼服务、拼价格,处于完全的买方市场。就替代品而言,随着国内高铁线路和里程的不断完善,尤其是“八纵八横”规划布局的落地对民航业的冲击会进一步加剧。前文已经有提到,现阶段中国民航业僧多粥少,竞争激烈,而随着国际化、全球化的进一步发展,国外航司等潜在竞争者也在不断进入中国市场。可见,五种力量如此之强势,中国航司要想活下来甚至活得好,就必须加强整合,提高行业集中度,抱团取暖以增强盈利能力和抵抗风险能力、提升资源利用效率等等。于是,得到“市场结构—企业行为”作用机制的概念框架模型,如图2所示。

图2:“市场结构—企业行为”作用机制

四、联合重组行为与企业绩效

4.1联合重组对航司票价的影响

学术界关于联合重组对航司票价影响的相关研究相对较多,研究对象主要集中在欧美市场,不管研究方法、研究对象、经营环境等如何不同,有一个共性的结论是:在重叠航线上,联合重组后的航司票价水平明显上升。Kim&Signal(1993)通过对14个联合重组案例进行深入解剖,发现联合重组后的航司票价上涨了约10%[12]。Huschelrath&Muller(2015)研究了2009年达美航空合并西北航空的案例,发现短期内重叠航线的票价显著上涨11%[13]。Luo(2014)、Huschelrath&Muller(2014)、Brueckner(2013)等学者研究指出,联合重组之后并不能保证票价在长期也保持一定高的涨幅,原因是低成本航司的存在和市场壁垒并未显著提高,因此,民航领域加强行业集中度,多进行联合重组行为是“活下去”、“活得好”的唯一办法[14-16]。另外,学术界有一个比较权威公认的研究结论:如果合并前航司共用一个机场且重叠航线较多,这样最能达到“1+1>2”的效果,而如果合并前航司的航线网络是互补的,则合并效果并不明显。更进一步的,有学者通过对法国航空与荷兰皇家航空的合并、EasyJet对Go Fly的收购、Ryanair对Buzz的收购等案例的研究发现:并购前如果都是低成本航司,那么合并之后票价都是下降的;如果合并之前有低成本航司也有传统航司,那么合并之后重叠航线票价显著上升,互补航线票价上涨不明显[17-18]。对于国内市场,有学者研究了东航和上航的合并案例,发现短期内票价居然大涨22%,造成这一原因的因素可能是双方之前重叠航线太多,为了抢占市场无形中打起了价格战[19]。

4.2联合重组对航司竞争力的影响

不少学者探讨了“航司联合重组——航司竞争力”作用机制,研究发现航司重组之后会实现规模效应从而降低成本,提升其行业竞争力,而且这种相关性在国内转国际的航线上尤为显著(Pagoulatos&Sorensen,1976;Marvel,1980;Krugman,1984)[20-22]。还有部分学者提出,联合重组之后的航司能够通过建立“中枢轮辐式”网络来实现规模效应。所谓的“中枢轮辐式”网络指的是航司在主要城市全力打造枢纽机场,所有的旅客全部由枢纽机场通过干线用大飞机运送至目的地,而在运载率、客运量和客座率较低的中小城市机场不直接通航,通过支线航班用小飞机将零散的旅客运送到枢纽机场,并且通过航班计划的编排使得支线航班到达枢纽机场的时间相对集中,整合之后再用大飞机将旅客运送至目的地(Morrison& Winston,1989;Cason,1994)[23-24]。如此一来,既可以延伸航司的航班覆盖面以吸引更多旅客,又可以整合系列资源提升客座率和运载率,并且降低运营成本。就国内学者而言,李春玲和王彧(2013)从四个维度(规模、经营、市场、国际化)进行了评估,使用因子分析法发现东航和上航合并之后行业竞争力和国际竞争力得到了显著增强[25]。李春玲和朱启华(2015)在此基础上对评估维度进行了优化完善,从五个维度(规模、可持续发展、运输、服务和国际化)进行分析,以1980—2014年间国内外106家航空公司为样本,发现兼并重组之后股权高度集中,不牵扯多方利益相关者的航司行业竞争力更强[26],这进一步证明了民航领域加强行业集中度的必要性。

4.3联合重组对航司服务质量的影响

理查德(2003)使用实际市场预估参数进行模拟实验,发现联合重组后航班频率得到了一定程度的提升,使得消费者服务体验变得更好,选择变得更多[27]。Prince&Simon(2017)认为并购行为一方面形成规模效应,降低了航司的成本支出,使得其有更多的精力和财力投入到服务改善上面;另一方面,联合重组后的航司人财物力都更雄厚,市场布局点多面广,能够更加灵活地应对各种突发情况,更加高效地协调各种资源服务消费者。最后,竞争对手的减少和相对宽松的运营环境使得其能够把更多精力专注于自身发展和长期规划上,而不会采取短视行为[28]。在最近的文献中,日本学者Doi&Ohashi(2019)研究了日本航空和日本佳速航空的联合重组案例,使用嵌套Logit效用模型再一次在数理基础上证实了并购可以带来航司成本的下降和航班频率的提升,从而间接或直接地给消费者带来更好的服务体验[29]。

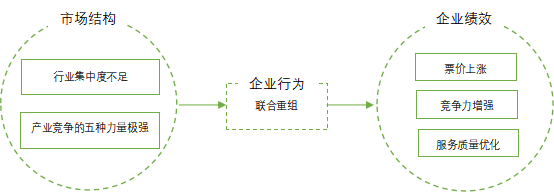

基于以上分析,得到“企业行为—企业绩效”作用机制的概念框架模型,如图3所示:

图3:“企业行为—企业绩效”作用机制

结论

本文基于SCP分析范式,探究了中国民航业的市场结构、企业行为与企业绩效之间的关系,得到最终的概念框架模型如图4所示。就市场结构来说,当前中国民航业的行业集中度偏低,没有形成合力。而另一方面,在民航领域削弱行业竞争力和盈利水平的五种力量(上下游利益相关者、现有竞争者、潜在竞争者、替代品)异常强大,这进一步阐释了民航业加强行业集中度的必要性和紧迫性,尤其在疫情冲击下,联合重组几乎可以说是中国航司的唯一选择。从企业行为来看,依靠联合重组可以实现规模效应,提高组织运营效率,避免行业陷入恶性竞争和打价格战,从而实现更加合理的市场结构。从企业绩效来讲,联合重组之后的航司票价水平得到了提升,盈利能力更强。并且,联合重组后的航司核心竞争力也得到了强化,有利于中国逐渐迈向民航强国,实现高质量发展。最后联合重组后的航司服务质量也得到了优化,这既有利于消费者得到更好的服务体验,也有利于航司与各个利益相关者形成良性循环的互动,不断做大做优做强。(作者:潘凌 中国南方航空公司)

图4:“市场结构—企业行为—企业绩效”作用机制

参考文献

[1]Michael E. Porter, 国家竞争优势[ M].北京 : 华夏出版社, 2002.

[2]Porter , M. E . Clusters and the New Economics of Competition [ J] . Harvard Business Review , 1998 , 77 ~ 90.

[3]任曙明.我国民用航空运输市场结构分析[J].中国工业经济,1998(06):60-63.

[4]连海霞.论中国民航业的放松管制与再管制[J].经济评论,2003(03):122-125+127.

[5]熊阳春. 中国民航市场结构、绩效分析[D].湖南师范大学,2006.

[6]章华. 基于SCP范式的中国民航运输产业分析[D].上海交通大学,2008.

[7]金怡苑. 我国航空旅客运输产业市场结构及发展策略研究[D].东南大学,2015.

[8]干春晖. 产业经济学:教程与案例[M]. 机械工业出版社, 2015.

[9]曹锦周. 转型期民航产业组织分析框架创新——中国民航业的经验检验[J]. 上海经济研究, 2009, 000(008):24-32.

[10]李春玲, 王彧. 并购重组提升中国航空公司国际竞争力研究——以东航并购上航为例[J]. 企业经济, 2013, 000(003):110-115.

[11]李金凤, 杨传秀. 基于AHP和DEA的中国民航业运营效率评价研究[J]. 当代经济, 2014, 000(006):110-111.

[12]Kim, E. H., Singal, V. (1993). Mergers and market power: Evidence from the airline industry. The American Economic Review, 83(3), 549-569.

[13]Hüschelrath, K., Müller, K. (2015). Market power, efficiencies, and entry evidence from an airline merger. Managerial and Decision Economics, 36(4), 239-255.

[14]Luo, D. (2014). The price effects of the Delta/Northwest airline merger. Review of Industrial Organization, 44(1), 27-48.

[15]Hüschelrath, K., Müller, K. (2014). Airline networks, mergers, and consumer welfare. Journal of Transport Economics and Policy, 48(3), 385-407.

[16]Brueckner, J. K., Lee, D., Singer, E. S. (2013). Airline competition and domestic US airfares: A comprehensive reappraisal. Economics of Transportation, 2(1), 1-17.

[17]Brueckner, J. K., Pels, E. (2005). European airline mergers, alliance consolidation, and consumer welfare. Journal of Air Transport Management, 11(1), 27-41.

[18]Dobson, P. W., Piga, C. A. (2013). The impact of mergers on fares structure: Evidence from European low‐cost airlines. Economic Inquiry, 51(2), 1196-1217.

[19]Zhang, Y. (2015). Merger between airlines in financial distress: does the merger save them? Competition and Regulation in Network Industries, 16(1), 66-81.

[20]Pagoulatos, E., Sorensen, R. (1976). Foreign trade, concentration and profitability in open economies. European Economic Review, 8(3), 255-267.

[21]Marvel, H. P. (1980). Foreign trade and domestic competition.Economic Inquiry, 18(1), 103-122.

[22]Krugman, P. (1984). Import protection as export promotion: International competition in the presence of oligopoly and economies of scale. Monopolistic competition and international trade, 180-93.

[23]Morrison, S. A. (1996). Airline mergers: A longer view. Journal of Transport Economics and Policy, 30(3), 237-250.

[24]Cason, T. N. (1994). The strategic value of asymmetric information access for Cournot competitors. Information economics and policy, 6(1), 3-24.

[25]李春玲,王彧.并购重组提升中国航空公司国际竞争力研究——以东航并购上航为例[J].企业经济, 2013, 000(003):110-115.

[26]李春玲,朱启华.并购重组对航空公司国际竞争力的影响[J]. 财会月刊, 2015, No.747(35):113-117.

[27]Richard,O.(2003). Flight frequency and mergers in airline markets. International Journal of Industrial Organization, 21(6), 907-922.

[28]Prince, J. T., Simon, D. H. (2017). The impact of mergers on quality provision: Evidence from the airline industry. The Journal of Industrial Economics, 65(2), 336-362.

[29]Doi, N., Ohashi, H. (2019). Market structure and product quality: A study of the 2002 Japanese airline merger. International Journal of Industrial Organization, 62, 158-193.