中国支线航空市场研究及建议

中国已雄踞全球第二大航空运输市场,枢纽机场以北上广为翘楚,航空公司以三大航为代表,吞吐量和机队规模均排名全球前列。与主干机场和航司强势发展形成鲜明对比的是,我国支线机场的发展“乏善可陈”,甚至可以说是“步履蹒跚”。但作为调整民航业机构、扩大民航服务范围的支线航空,仍然是未来需要发力的重点领域。近几年,随着经济发展,支线机场也迎来了政策红利窗口发展期,承载市场需求。

1、支线机场的经济实用性更强。

地理上有一条著名的“胡焕庸线”:胡焕庸线以东,高铁是重要的交通方式;胡焕庸线以西,发展太多高铁是不经济的。一般情况下,单个支线机场投资约为10亿元,约等于20多公里高速公路或10多公里高铁的投资成本,但机场建成后即可开通前往全国甚至国外的航线。再者,高铁覆盖率较低的区域,支线机场的建设也在国家发展计划中,未来可期。从下表可知,我国2018年的169个支线机场中,暂未开通高铁的支线机场所在城市占比达56%,当地常住人口的出行交通问题未来也将逐步提上议程,支线航空的发展前景广阔。

|

高铁数量(列数) |

支线机场所在城市数量 |

占比 |

|

[100,∞) |

10 |

6% |

|

(0,100) |

65 |

38% |

|

暂未开通 |

94 |

56% |

|

合计 |

169 |

100% |

数据来源:中国高铁网

2、支线航空的发展迎合下沉市场的需求释放。

我国支线机场主要集中在新疆、内蒙、云南等幅员辽阔或地形复杂区域,随着经济的发展,出行需求与日俱增。目前我国不少支线机场都有其独特的自然景观和地域文化,旅游资源丰富,高原山地居多,支线航空发展进程较快。如西北地区的敦煌机场,2019年旅客吞吐量接近百万人次,同比增长19.04%,创历史新高。从经济规模看,不少省份如若作为单独经济体,2018年GDP与不少国家相当,出行人次与当地人口数对比,仍有不少出行潜力。作为下沉市场的有效“载体”,随着旅客出行需求的逐步释放,支线机场从“输血”到“造血”的蜕变过程也将加快。

|

国内排名 |

省份 |

2018年GDP |

折算美元(按汇率7) |

人口数(万) |

旅客运输量(万) |

2018年GDP |

|

6 |

四川 |

40678 |

5811 |

8341 |

98569 |

瑞典(5547)、波兰(5494)等 |

|

10 |

福建 |

35804 |

5115 |

3941 |

48105 |

泰国(4901)、奥地利(4594)等 |

|

15 |

陕西 |

24438 |

3491 |

3864 |

71583 |

新加坡(3466)、菲律宾(3316)等 |

|

18 |

广西 |

20353 |

2908 |

4926 |

47931 |

葡萄牙(2379)、芬兰(2765)等 |

|

25 |

贵州 |

14807 |

2115 |

3600 |

93025 |

希腊(2180)、新西兰(2059)等 |

|

26 |

新疆 |

12199 |

1743 |

2487 |

21204 |

匈牙利(1563)、摩洛哥(1181)等 |

|

27 |

甘肃 |

8246 |

1178 |

2637 |

42185 |

斯洛伐克(1069)、卢森堡(689)等 |

数据来源:CEIC、公开资料整理

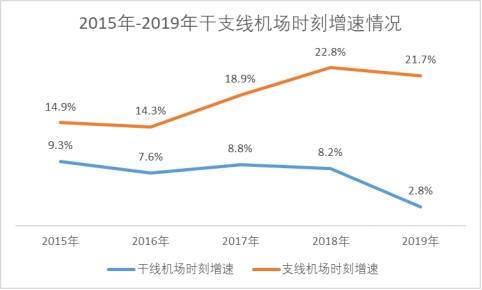

3、支线机场的时刻与运力配置迅速爬升。

随着大机场的饱和与航空出行需求增长,近年来国内支线机场也得到了快速发展。从2015年-2019年,支线机场的时刻增幅明显高于干线机场。此外,据《民用飞机中国市场预测年报2019-2038》提出,预计2019年至2038年间,中国航空公司将需要补充7630架客机,其中宽体干线飞机需求量为1460架,窄体干线飞机需求量为5168架,支线飞机需求量为1002架。未来支线飞机的引进或购买,用以填补国内支线机队数量的缺口,发展支线航空市场仍然有广阔的前景。

数据来源:SRS,2015年-2019年夏秋航季

红利在前,近几年我国支线航空虽然取得了一定成绩,但与战绩斐然的干线航空发展对比起来,我国支线航空发展滞后的局面没有得到根本改善。具体我们分别从以下几方面的数据可以印证:

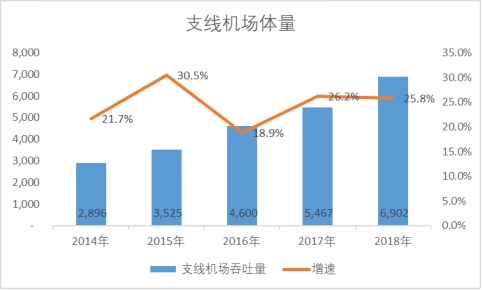

1、支线航空“体量大,产能小”。

根据2018年机场吞吐量的公开数据,2018年我国有169个支线机场,占我国有实际出港航班量的民航机场比例约为71.91%,较2017年下降4.32个百分点。支线机场数目占比四分之三,支线机场数量众多,但运输量普遍较小,2014-2018年,支线机场数量复合增速为2.35%,低于全民航复合增速;旅客吞吐量复合增速9.42%,也低于全民航平均水平,大机场“强势吸纳”的局面未有变更。

2、支线航空航班运营占比小。

从全国枢纽机场的支线航班运营来看,全国主要枢纽机场,支线航班占比均低于两成,占比较高的为地形复杂、高山峡谷相间的西南及西北等地区,如云南、四川等地,而北上广三大航所在大本营,支线航班占比均不足10%,以定位“支线航空”立于业界的华夏航空所在基地重庆,其机场的支线航班占比也仅为12.7%。

|

排名 |

机场 |

每天航班数 |

每天支线航班数 |

支线航班占比 |

|

1 |

首都 |

806.9 |

67.3 |

8.3% |

|

2 |

浦东 |

645.0 |

42.8 |

6.6% |

|

3 |

广州 |

644.0 |

46.4 |

7.2% |

|

4 |

昆明 |

496.0 |

94.9 |

19.1% |

|

5 |

成都 |

491.6 |

59.6 |

12.1% |

|

6 |

深圳 |

475.8 |

43.5 |

9.1% |

|

7 |

西安 |

472.1 |

71.2 |

15.1% |

|

8 |

重庆 |

429.5 |

54.7 |

12.7% |

|

9 |

虹桥 |

377.5 |

19.8 |

5.3% |

|

10 |

杭州 |

368.0 |

32.8 |

8.9% |

数据来源:SRS,2018年11月-2019年10月

3、支线航空网络局限性较大。

从支线网络来看,因客流量较小,机场设施等因素限制,支线机场航线多以干支航线为主,采用中转联程的运作模式。2018年11月到2019年10月,支干航线占比约为九成,支支航线(即支线机场直飞另一个支线机场的航线)每日投放运力不足一成。具体到支线机场的国际地区运力投放更显局促,169个支线机场,只有延吉、义乌、盐城等19个机场开辟国际/地区航线,且目的地多为东南亚的旅游性质航线。

|

|

每日航班数 |

占比 |

每日座位数 |

占比 |

|

支干航线 |

1303 |

90.8% |

188843 |

93.2% |

|

支支航线 |

131 |

9.2% |

13685 |

6.8% |

|

总计 |

1435 |

100.0% |

202528 |

100.0% |

数据来源:SRS,2018年11月-2019年10月

4、支线机队规模未成比例。

从行业机队规模来看,中国支线机队(单机座位数小于120座)规模非常小,约193架,占总体机队规模比例不到10%。仅有9家航空公司购进支线飞机,且大型航企的机队结构不平衡仍持续存在,以南航为例,支线飞机占比仅为2.4%,远低于全球平均水平(25%)。

|

航空公司 |

飞机数量 |

支线飞机 |

支线飞机占比 |

|

华夏航空公司 |

52 |

41 |

78.8% |

|

天津航空 |

103 |

60 |

58.3% |

|

幸福航空 |

26 |

25 |

96.2% |

|

中国南方航空公司 |

631 |

15 |

2.4% |

|

广西北部湾航空 |

27 |

17 |

63.0% |

|

多彩贵州航空 |

10 |

9 |

90.0% |

|

河北航空 |

28 |

6 |

21.4% |

|

成都航空 |

58 |

17 |

29.3% |

|

天骄航空 |

3 |

3 |

100.0% |

数据来源:Flightglobal

5、支线航空排头兵欠缺。

从支线航空的实际运营航企来看,过于聚焦短期利润,缺乏长期制度约束。以华夏航空为例,从2006年开始运营后,便致力于编织中国支线航空网络。其“机构客户”(即地方政府、支线机场等)运力购买模式的开展,使得华夏航空的业绩增长势头一度超过国内很多干线航空公司。这背后,离不开民航局对华夏航空的预算补贴金额大力支持。从2015年的4213万元增长到2018年的10039万元,增长2.38倍。而近六年来,华夏航空盈利能力逐步下跌,其“补贴依赖性”也日渐明显。据其2018年的年报显示,华夏航空净利润只有2.47亿元,同比下降33.87%,扣除非经常性损益净利润为1.86亿元,接近腰斩。公司获取各类补贴达2.13亿元,约占当年净利润的86.23%。随着未来民航业补贴的逐步削减和规范化,政策红利“不可复盘”,华夏航空运营支线航线的经济性和收益性都将受到极大的挑战。

发展支线航空是中国民航高质量发展、一带一路倡议的要求,对促进地区经济发展、社会稳定、民族团结和国防建设等意义重大。通过以上分析,在面临诸多支线航空发展机遇下,航企在支线航空领域持续深入发展,仍然大有可为。

1、借鉴欧美支线航空发展的CPA模式。

欧美(尤其是美国)运力购买协议(即CPA)模式的盛行,大大促进了其支线航空市场的健康发展。经过半个多世纪的发展,美国采用轮辐式网络结构,即大型航企主要运营枢纽到枢纽的航线,支线航空主要用于连接枢纽和临近的小城市,因此美国的支线航空也被称为“区域航空”,相对于干线航空扮演了一个“网络延伸”的角色,辅助航企的枢纽基地带来更多中转客流,而枢纽反过来也为各支线提供通达的网络,相得益彰。

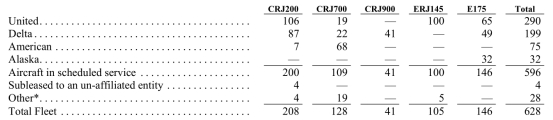

网络结构逐渐成熟的同时,支线航空逐步整合成为大型航企支线领域的“专业外包运营商”。支线航空负责飞行运营、维护等,干线航空负责品牌、销售等前端工作,树立自己的“支线品牌”。如美国航空,旗下的支线品牌为American Eagle,参与支线运营合作的有Compass Airlines、Envoy Air等多达9家企业;达美航空旗下支线品牌Delta Connection也交由6家航企运营,其中4家航企与美航也有相应合作。美国规模最大支线航空Skywest Airlines通过同时与四家干线航空公司签订协议,得以运行一个拥有596架飞机的大型机队(见下图)。

数据来源:Skywest 2018年年报

中国地域辽阔,且三大航的机队数量也排名世界前列,生产组织方式与规模效应都将发生变革。可借鉴美国支线航空的CPA模式发展广阔的支线市场,必要时亦可合力组建CPA公司,由后者购买或者租赁飞机,承担飞行任务,承担维修任务,承担安全责任,而大型航企则主要负责网络构建、市场营销等各项经营业务,有效分割运营风险和经营风险,进而达到高效运转、降低成本的目的。

2、深耕“干支结合”模式。

在CPA模式尚未在国内落地之前,航企仍可以发力干支结合模式,以快线方式密集连接支线机场与其所在地周边区域枢纽,通过中转联程通达全国乃至全球,所谓的“轮辐式航线网络”。支线航空是这种模式下的重要组成部分,不仅能够为本地居民提供更多不同时段的航班选择,刺激潜在出行需求,推动客源增长,还能以干线网络作为杠杆,让“小”机场连通“大”世界。除了网络,干支航企在航班时刻、客流量、中转服务保障体系、各航企系统的相互融合衔接、代码共享等方面,做强干支中转产品,合作要求更高,层次也更为丰富。

国内不少支线机场在探索干支网络方面成绩显著。如内蒙古呼和浩特,全力打造“经呼飞”品牌,2019年实现省会城市全部通航,支呼航线日均航班量达到119架次,其中赤峰至呼和浩特航线日均达到13班,“经呼飞”2019年中转旅客量达到157.8万人次,同比增长11.9%。

除了发展国内的干支航线网络,还可以结合自身地理和地域特性,发展适销对路的国际干支网络。以延吉为例,延吉是地处中俄朝三国交界的吉林省延边朝鲜族自治州的首府,是著名的“旅游城市”。东北亚旅游的日渐升温,使延吉成为中外旅客出行的中转站和集散地。近年来,延吉机场累计执行26条国际航线,开通了多条至韩国、俄罗斯、日本、朝鲜等国家和地区的新航线。截至2019年底,该机场已有首尔、清州、釜山、大邱、务安等5个对韩通航点。2019年延吉机场对韩航班每周64班,同比增长60%,航班数量仅次于上海、青岛和北京。2019年,延吉机场旅客吞吐量达1662608人次,同比增长9.87%,领跑东北地区支线机场。

3、加强与政府的“共荣”合作。

首先,加强支线航空市场的产业“通路”设计。航空业是综合型的产业,通过分析所在支线城市的客货源特点和航路支撑需求,与枢纽或中心城市形成配套产业链条,借助政府部门的协调能力,加强旅游资源、金融、酒店、购物等产业融合,为支线市场的“可持续发展”提供燃料。

其次,转变或升级支线航空的补贴方式。一方面,区分补贴的“类型”,对于高高原机场、气候恶劣或是老少边穷地区的支线区域,应当争取政府的长期有效补贴,经营方能维稳;同时,针对部分潜力支线机场,航企可考虑持续增加运力,提升网络密度,政府亦可考虑给予“特殊经营权”或创新的补贴增长方式直接或间接鼓励航企运营的常态化。

日本作为航空事业相当成熟稳健的国家,在航空补贴的多样性方面也有丰富经验。日本政府引入了《关于让地方机场加速开航廉价航空等国际线的一揽子计划》,该计划将全国既有的有CIQ设施的地方机场分为“扩大援助”(有成绩且达到瓶颈,无法进一步发展)、“继续援助”(有成绩,但尚未达到瓶颈)和“扶持援助”(有意向但未着手实施)三类进行补助,将资金倾注到日本国内的基础设施发展和旅游消费者的吸引上。秉持的“抓住最需要补贴的地方,分析其痛点”、“以综合补贴取代货币补贴、以长期计划取代短期补贴”、“以补贴消费者取代补贴经营者”的思路,配合良好的中央-地方合作和跨部门协作,使得日本的航线补贴达成了极佳的效果。

最后,对购买、运营国产支线飞机的航企,在融资贷款等业务方面应争取政府优先、优惠、优质的服务,为国产支线飞机进入市场创造良好条件。目前,巴航工业的ERJ系列仍然是我国支线航空的主力进口机型,国内航企进口飞机需同时缴纳进口关税和增值税。而ARJ21 新支线飞机是中国打造的首款具有自主知识产权的喷气式支线飞机,成都航空在2016年已投入运营并良好运作至今。未来在条件成熟之后,航空公司利用 ARJ21 飞机在西部地区执飞支线航线,一方面可以帮助航空公司省下进口飞机的税费,另一方面又能尽量满载飞行,赚取更多利润。

支线市场在民航网络构建体系中愈发重要,其良好的发展,既需要“自上而下”的区域行业规划,也需要“自下而上”的需求创造推动。长期来看,随着航空渗透度以及人均乘机次数的提升,我国支线航空市场的增长潜力巨大。航空公司、政府、主管部门应一起努力,加强引导,使我国支线航空航空公司形成有差异、有侧重的良性竞争格局,把中国支线航空的巨大潜力转化为现实生产力,奋力拓展开展支线航空市场的新局面。(作者:林清 南方航空集团)

(相关数据定义备注:按照民航发[2017]30号明确指出,支线航空是“从事支线航线运营的航空客货运输业务”。支线航线是指“在年旅客吞吐量200万人次以下(含)的民用机场始发或者到达的省、自治区、直辖市内(航线)航段,以跨省、自治区、直辖市航程距离在600公里以内的(航线)航段”)

参考文献:

1、汤劲、张洁, 《基于干支联运的中国支线运营模式研究》;

2、Regional Airline Association ,《Annual Report 2018》;

3、韩铖熹,《美国支线航空的进阶》;

4、武珂、陈若玮,《欧美基本航空服务政策及其实施效益比较研究》;

5、余自武、孙睿、赵琳,《我国支线航空产业发展的思考》;

6、李飞行、宋一鑫、张权,《我国支线机场现状分析及对策研究》;

7、刘思静,《支线航空的正确打开方式》;

8、李瀚明,《支线航空之美国经验》;

9、李瀚明,《国际航线应如何补贴?看日本政府的补贴形式》;

10、黄伟,《中国支线航空的困境与破局》。