后疫情时期全球及美国国际客运航班恢复分析及借鉴思考

摘要:目前,我国已取得抗击新冠疫情斗争的重大战略成果,但在严防境外输入的背景下,中国定期的国际客班较疫情前恢复率仅为3%。未来,在从“后疫情”阶段[1]到“疫情后”时期[2]的过程中,必将经历多轮恢复放量。本文通过对全球国际客班量的分析,纵观世界各区域国际客班的恢复历程,着重对美国市场进行剖析,为我国民航主管部门制定国际客运恢复政策、空运企业增投运力及策略选择提供参考。

关键词:民航国际政策 全球动态 美国市场 航线网络布局

新冠疫情来袭对整个民航业造成史无前例的冲击,经历近一年的适应和调整,目前全球已进入“后疫情”阶段并向“疫情后”时期过渡,国际客运航班的恢复过程或将经历几个春秋。

本文前半部分,对疫情伊始至今全球各区域客班变动的全过程进行分析,对比不同区域的恢复模式,探寻中国民航引以为鉴/戒之处。本文后半部分,从多角度观察美国国际市场的恢复,分别从区域市场特点、核心通航国家情况、不同国别/类型空运企业表现、(美国)三大航网络布局特性等侧面对客运业务的恢复进行综合研究,为我国国际客运业务恢复政策的制定、空运企业经营策略的选择提供参照。

鉴于篇幅,本文仅分析定期国际客运航班量[3]的情况,未涉及疫情防控政策、国内客运及全货运业务、票价及客座变动、旅客构成和消费行为、枢纽功能及机场影响力等议题。

一、全球国际客班恢复简况

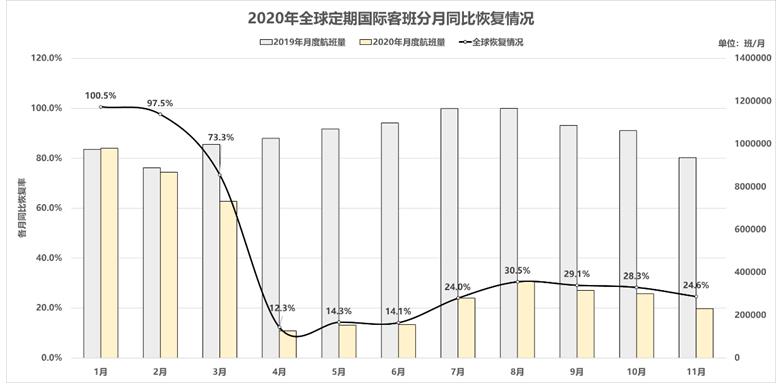

(一)全球整体冲高回落,恢复到疫情前四分之一水平

2020年初,全球定期国际客班数量超过去年同期水平,1月计划量97.95万班,同比增涨5.5%;2月开始受到新冠疫情影响,航班量略有下降;3月影响加剧,全球削减了超过四分之一的国际客班;疫情的影响在4月达到极值,国际客班降幅87.7%,航班量仅为去年同期的12.3%;5月、6月航班量始终保持在低位,自7月起开始明显复苏;伴随欧洲市场的强劲反弹,国际客班恢复在8月达到阶段峰值,恢复率30.5%;本轮恢复并未得到延续,随着欧洲市场的回调,9至11月恢复率持续下降,11月恢复率24.5%,全球国际客班量略低于去年同期四分之一水平。

图1-1 2020年全球定期国际客班分月同比恢复情况

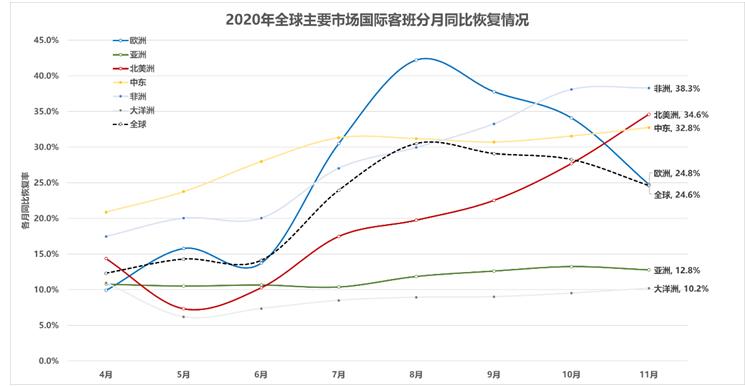

(二)欧洲跌落、亚洲低平、北美稳升

疫情前,全球国际客运超过80%的航班量集中在欧洲、亚洲、北美洲三大市场。其中,仅欧洲几乎就占据国际客运总量的半壁江山,亚洲占比接近四分之一,北美洲超过十分之一。

欧洲市场的起伏波及全球,欧洲内部的反复是主因。今年7月起,欧洲国际客班量强劲恢复,环比6月提升近17个百分点,恢复率达30.5%;该指标于8月达到峰值42.2%,单月环比再升近12个百分点;随后恢复率一路下滑,11月回落到24.8%。期间,欧洲至中东、北美、非洲、亚洲等市场的恢复都未见大起大落,但占欧洲国际总份额超85%的欧洲内部市场,是剧烈波动的主因。

分析欧洲内部市场,不论是核心国家还是主要公司,国际客班恢复率都陡降走低。受疫情反复和封锁政策的影响,欧洲内部国际市场排名前列的德、英、西、意、法五国恢复率在近期纷纷从8月的近50%水平跌至20%左右。全服务公司中,除荷航表现相对稳定,汉莎、英航、北欧航、法航、瑞航的恢复率纷纷跌落到20%及以下水平,相对8月平均下跌19个百分点;低成本公司中,除维兹航空保持高恢复率,挪威航已间歇性停飞国际航线,易捷航空和瑞安航空恢复率也分别从之前的51.7%和69.5%重挫至5.8%和26.4%。

亚洲内部国际市场始终维持在低位,致使区域整体恢复率较低。亚洲内部国际市场的恢复率一直处于10%以下水平,该市场占亚洲国际客班总量的份额近八成,导致整个亚洲市场恢复率较低,位列全球区域市场倒数第二(仅次于大洋洲)。亚太区域的客班恢复远滞后于全球整体水平。

北美洲市场异军突起,虽起步较晚,但恢复持续、表现亮眼。北美洲市场国际客班在5月见底,较总体市场触底滞后约一个月。此后,该市场逐月持续恢复,并在近期逆势增长,于11月首次高于全球平均水平,并实现十个百分点的反超。

图1-2 2020年全球主要市场国际客班分月同比恢复情况

二、美国国际客班恢复分析

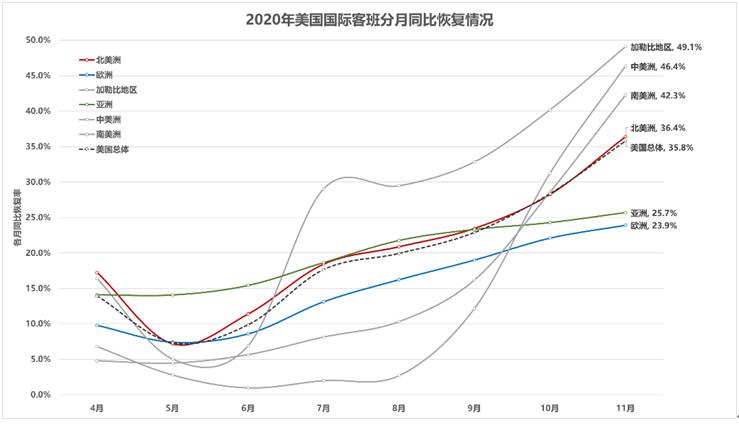

(一)总体呈现“近快远缓”特性,体现较强韧性

美国国际客班的恢复体现出 “近快远缓”特性。除加拿大采取了严格的边境关闭措施,美国的美洲国际市场实现了较快的客运航班恢复(墨西哥、加勒比地区、中美洲和南美洲恢复率分别达77.0%、49.1%、46.4%和42.3%),远高于跨太平洋的亚洲(恢复率25.7%)以及跨大西洋的欧洲(恢复率23.9%)。

美国国际客班的恢复体现出较强的韧性。同时,我们也观察到,美国国际航班的恢复相较于其他区域,体现出了较强的韧性。即使在全球疫情反复、欧洲市场恢复率直线下降的背景下,美欧客运航班仍持续逆势恢复。

图2-1 2020年美国国际客班分月同比恢复情况

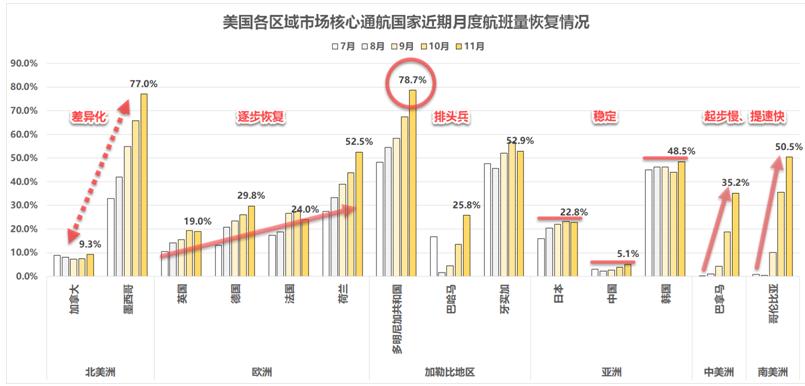

(二)区域市场特性各异,核心通航国代表性显著

从美国国际客班量(2019年)的市场份额角度分析,体量从大到小排序依次为北美洲(占比39%)、欧洲(占比20%)、加勒比地区(占比16%)、亚洲(占比10%)、中美洲(占比6%)、南美洲(占比5%)及其他区域(合计占比4%)。

其中,北美洲、加勒比地区、中美洲和南美洲四个区域(以下简称“美洲市场”)可一并视为美国的近距国际市场,该市场占美国国际客班总量的份额超过66%;其余三分之一市场主要分布在远程跨洋的欧洲和亚洲。

下图显示了美国各区域市场核心通航国家(疫情前月均客班量超过1000班)近五个月的恢复情况。

图2-2美国各区域市场核心通航国家近期月度客班恢复情况

差异化的北美洲市场。至北美洲的国际市场恢复率(36.4%)与美国整体国际恢复水平(35.8%)相差无几。美国在该区域国际业务仅涉及两国,加拿大和墨西哥,由于边境政策迥异,两国恢复情况截然相反。疫情后,美墨间未对人员的出入境进行特别限制,贸易及商业往来持续,墨西哥市场持续迅速恢复,客班恢复率由7月的33.0%上升至11月的77.0%;今年三月美加边境关闭,在多次延期后加拿大至今仍限制非直系亲属及无特殊原因美籍人员入境。加拿大作为美国疫情前最大的国际市场,恢复率一直在10%以下徘徊,未实现实质性恢复。

逐步恢复的美欧市场。美欧市场恢复率(23.9%)低于美国国际客班整体水平,且欧洲已有六国停飞了与美间的客运航线。该市场欧洲的三大核心通航国家英、德、法恢复率都低于30%,但近期提升明显。其中,英国恢复率较低,始终处于20%以下水平,但11月的19.0%较7月已提升了超过八个百分点;德国和法国的恢复率也分别从7月的13.2%和17.4%提升到了11月的29.8%和24.0%。在欧洲市场中,荷兰表现最为突出,该国致力于恢复国际客运航线网络,并持续投放更多运力增加航线厚度,美荷间客班的恢复水平始终大幅领先欧洲他国,恢复率从7月相对较高的27.4%持续迅速提升至11月的52.5%。

排头兵加勒比地区。加勒比地区恢复率(49.1%)是所有美国国际市场中恢复率最高的区域,该市场航线的平均航程在1500km左右,其高恢复率符合“近快远缓”特性。该区域的最大通航国,多米尼加(疫情前月均客班量接近2400班,位列美国通航国家第4)早在7月就恢复到去年同期的48.3%,在如此高的基础上恢复率在11月进一步上升至78.7%。

特性显著且稳定的亚洲。亚洲市场恢复率(25.7%)与欧洲相近,低于美国国际客运市场的整体水平,但主要通航国与美国都保持航班联通。该区域最大的三个通航国具有显著特点,即恢复率在近几个月始终维持在相对恒定的水平上。美日客班恢复率维持在20%左右;美中按“一国一策”措施安排,各方空运企业每周可运营的定期客班分阶段地从调整版“五个一”措施的4:3提升至8:8,近期又有美国航空复航,恢复率在2%-6%区间内缓步提升;美韩恢复率相对较高,始终维持在45%左右。

起步慢、提速快的中美和南美。巴拿马和哥伦比亚两国分别是中美洲和南美洲市场的典型代表,两国恢复率分别从7月的0.1%和0.8%恢复到11月的35.2%和50.5%,体现出显著的“起步慢、提速快”特性。

(三)空运企业呈现“内强廉快”特性

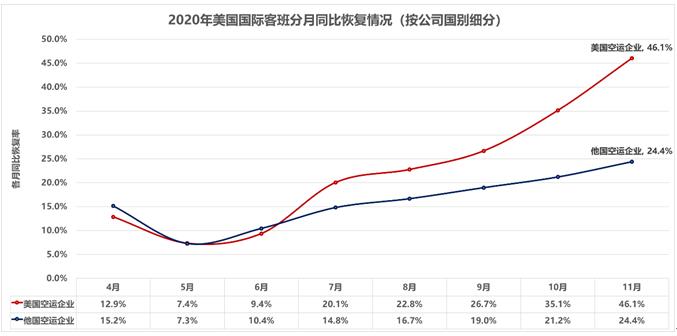

按国别,美国公司稳定性更强,恢复明显快于他国公司。疫情前,共有21家美国公司和112家他国公司分别执行约各半的美国国际客班。目前,有3家美国公司和43家他国公司停飞上述航线航班,停运公司的家数比例分别为14%和38%,美国公司稳定性更强。自7月后,美国公司的客班恢复呈加速态势,与他国公司的差距逐月拉大,11月的客班同比恢复率达46.1%,高于他国公司接近22个百分点。

图2-3 2020年美国国际客班分月同比恢复情况(按公司国别)

按类别,全服务公司抗风险能力略强,恢复慢于低成本公司。疫情前,共有106家全服务公司和27家低成本公司分别执行83%和17%的美国国际客班。目前,有34家全服务公司和12家低成本公司停飞上述航班,停运比例分别为32%和44%,全服务公司抗风险能力略强。自7月后,仍运营的低成本公司国际客班恢复始终领先全服务公司,差距维持在十个百分点左右。

图2-4 2020年美国国际客班分月同比恢复情况(按公司类别)

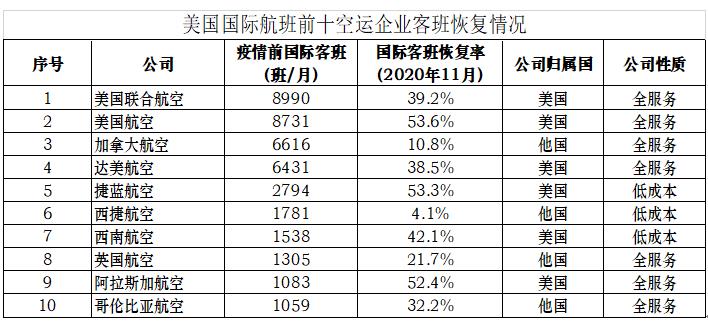

前十公司疫情后表现显著的“内强”特性。疫情前(2019年11月),美国国际客运航班量前十的公司中,有6家美国公司、4家国外公司。疫情后,同比恢复最差的三家公司都是他国公司,分别是加拿大航空、西捷航空和英国航空;恢复最好的三家公司都是美国公司,分别是美国航空、捷蓝航空和阿拉斯加航空。

图2-5美国国际航班前十空运企业客班恢复情况

前十公司中的6家美国企业11月客班恢复率都达到40%-55%左右水平,其中大多企业是从7月20%及以下的水平实现了逐月的持续恢复;4家外国公司恢复按归属国明显分化,加拿大的加航和西捷航空,恢复率始终较低;英航恢复略缓慢,体现了美欧市场的特点;哥伦比亚航空的恢复过程也体现了南美市场起步慢、提速快的特点。

(四)网络布局差异,引致三大航恢复显著不同

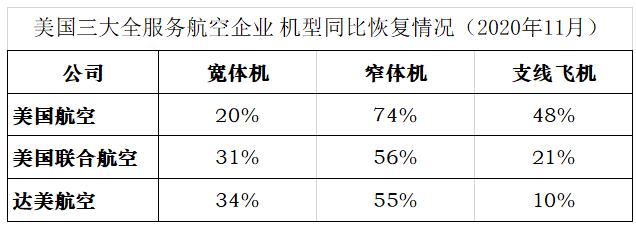

从恢复率来看,美国航空(53.6%)恢复最快,远超美联合(39.2%)和达美(38.5%)。

细分机型看,美联航和达美的恢复情况高度类似,窄体机领先(恢复超过半数)、宽体机其次(恢复三分之一左右)、支线飞机最次;美国航空的高恢复率得益于其窄体机的高度复用(达74%),相比另两家公司其宽体机恢复比率较低(仅20%)、支线飞机恢复率较高(接近50%)。

图2-6美国三大全服务航空企业机型同比恢复情况

细分区域市场看,机型投放情况与航线网络的布局高度相关。疫情前(2019年11月),“美洲市场”占美国航空国际客班总量的比重高达83%,而美联合和达美的该比例分别为66%和68%;目前(2020年11月),随着美国国际市场按由近及远的特性恢复, “美洲市场”占三大航国际客班的份额都提升了十个百分比左右,分别达到了94%、76%和75%。因此,美国航空在美洲市场的布局依旧领先于美联合和达美,航线网络的布局结合市场的驱动引致了其窄体机和支线飞机的高恢复率,最终形成美国航空整体恢复率遥遥领先的结果。

三、思考与借鉴

(一)北美洲的国际客班恢复在疫情可控后具借鉴性

疫情发生至今,我国国际客运政策的制定始终以防止疫情输入为主要考虑因素,从疫情防控的角度看无疑是全球的标杆。

从国际客班恢复角度纵观全球:欧洲区域的大起大伏是反面教材;亚洲区域的稳定保守对防止疫情扩散起到积极作用,但不适用未来快速恢复的场景;北美洲的国际客运市场稳健上升,但该区域较少考虑防疫因素。特别是美国市场,在国际航班方面基本没有防疫相关政策限制,由航空公司根据市场需求安排运力,其国际客班的恢复是否可持续仍有待时间进一步检验。若其表现持续亮眼,可在全球疫情可控后为中国民航“十四五”国际客班发展提供借鉴。

(二)由近及远复苏策略的关键,在近距市场的恢复品质

欧美市场都遵从由近及远的规律恢复国际客班。区别在于,欧洲内部的恢复未能维持在相对高位,未能持续引领区域国际市场的恢复;美国的近距国际客班恢复率仍处于上升阶段,后续能否持续有待观察。

下一步适时制定我国国际客班恢复方案时,在综合评估各国的疫情防控、外交经贸、航空市场等诸因素后,可考虑在整体上采用“由近及远”的优先级制定恢复政策。特别的,在近距市场上选择“优质可靠”(业务量恢复的稳定性强、防疫控制的可靠性佳、检测的时效性和准确度高、疫苗研发和接种领先等等)的国家分阶段率先增班,发挥近距市场带动整体国际客班恢复的作用。

(三)“先宽度、后厚度”,贴合市场的运力恢复策略

本国公司相对他国公司在航线网络覆盖面的宽度上具有显著优势,受单点市场巨幅波动影响相对较小;疫情后拉美空运企业步履艰难,更凸显美国公司的抗风险能力。

低成本公司相对全服务公司来说具有更强的市场属性,在业务量受到冲击时,减班/停航的响应更快、调整幅度更大;在业务量恢复时,业务量反弹也相对更快。同时,从旅客属性看,疫情后“走亲访友”相对商务出行的需求更为刚性,该细分市场的复苏相对更快,或是低成本公司的市场机会。