全球国际客运中转市场的中国机会及未来布局建议

摘要:突如其来的疫情导致全球枢纽模式停止运作,在关上一道门的同时,也或为我们开启了一扇机遇之窗,让我们有机会在未来的恢复期与全球各主要枢纽和承运人能在同一起跑线上并进。

本文通过对国际客运中转市场客源地和目的地的市场分析,通过对各细分区域 “子地区对”的全面梳理,并综合考虑中转运量、旅客结构、绕航率等多因素,确定了我国国际客运的中转目标市场。此外,进一步通过最核心国际中转市场的竞争分析,对比我国与主要竞争国在市场份额、旅客结构、I-I互转等方面的情况,为国际客运航班恢复期我国枢纽和承运人对国际中转市场的布局提供参考。

关键词:目标中转市场确立全球绕航矩阵路径依赖争夺枢纽布局建议

前言

过去的一年多是极不平凡的,世界百年未有之大变局因新冠肺炎疫情进一步加速演变。受疫情影响,全球各大枢纽在短期内基本都丧失客运中转功能,且目前的中转业务从防疫角度也不合时宜。这前所未有的剧变在关上一道门的同时,也或在未来为我们开启了一扇机遇之窗。

全球枢纽模式停止运作,从另一角度也提供给我们与全球各主要枢纽机场和网络型承运人未来在同一起跑线上并进的机会。甚至,某些强大的枢纽和承运人(例如迪拜机场的阿联酋航空、伊斯坦布尔机场的土耳其航空、新加坡的新加坡航空等)习惯于依赖中转客源,企业经营受到严重打击,面临巨大财务压力,甚至还遭到破产重组威胁。在最强劲的对手综合实力大幅削减的机遇到来之际,我们的枢纽机场和网络承运人在中转市场获得喘息机会的同时,更应谋划布局未来,提升国际影响力和竞争力,推进早日实现多领域的民航强国目标。

本文选取2019年的数据,对始发亚洲、到达全球的中转客流进行多方位的剖析,这样的选择同时具备代表性、时效性和覆盖性。2019年是有史以来国际航空客运业务最繁忙的一年,同时也是最接近现在的一个正常年份。从亚洲始发至全球的中转客流基本覆盖我国大型航空枢纽的辐射范围和所涉及的绝大部分目标市场(除业务量非常有限的澳洲ó欧洲“袋鼠航线”)。

一、 始发亚洲国际客运中转市场简析

正如前文所述,本文选取的始发亚洲国际中转市场已基本覆盖了我国大型国际机场的枢纽辐射范围。本文的第一部分就上述市场的中转旅客从始发地和目的地这两个角度进行流量流向分布研究,并辅助配以中转比率分析更深地了解旅客构成。

(一)客源地市场分析

本文按照国际航空运输协会的分区标准,将亚洲分为东北亚、东南亚、南亚和中亚四个次区域进行分析。从客源地市场的规模角度分析,始发亚洲的国际中转旅客绝大部分来自于东北亚、东南亚和南亚,中转运量占比分别为41%、33.5%和23.2%。

图1-1 始发亚洲国际中转市场客源地分布情况

同时考虑旅客构成的因素,以国际航班中转的旅运量占所有业务量(直飞+中转)的比重,即中转比率[1]这个指标的角度进行分析:其中,南亚的国际航班中转比率最高,超过60%;中亚虽然国际中转市场体量较小,中转比率也接近50%;东北亚和东南亚国际中转市场体量较大,中转比率在30%-40%之间。

(二)目的地市场分析

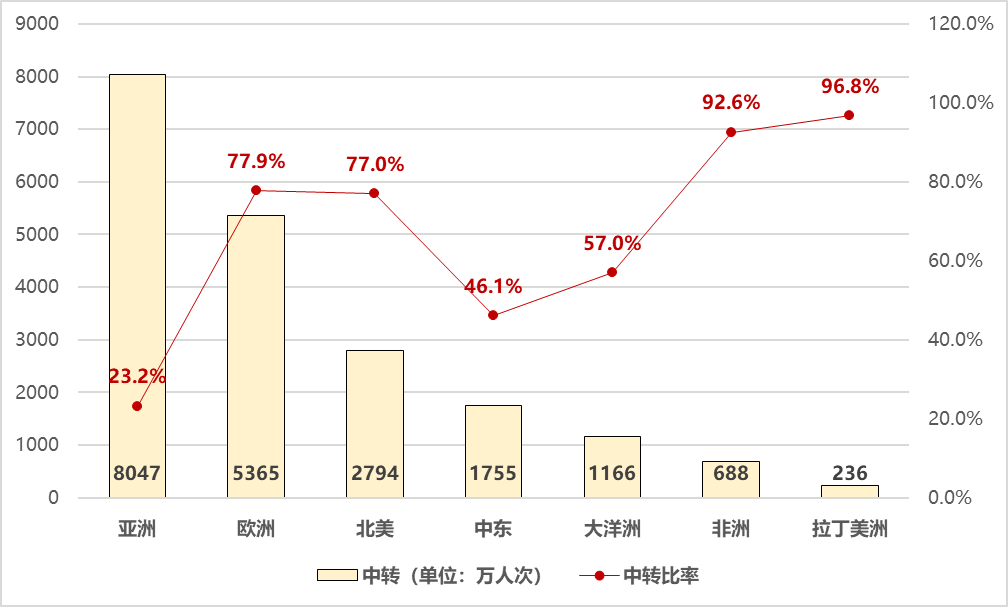

从目的地市场分析,始发亚洲的国际中转旅客有超过四成(40.1%)的目的地在亚洲之内,26.8%在欧洲、13.9%在北美,其余20%分布在中东、大洋洲、非洲和拉丁美洲。

图1-2始发亚洲国际中转市场目的地分布情况

其中,欧洲和北美属于体量较大、中转比率较高的“双高”市场,中转比率分别高达77.9%和77.0%;中东和大洋洲属于体量具备一定规模、中转比率较高的市场,中转比率分别为46.1%和57.0%;亚洲市场体量巨大,中转比率23.2%;非洲和拉丁美洲市场高度依赖于枢纽,中转比率极高,分别达到92.6%和96.8%。

二、 全球客运中转市场的中国机会

在第一小节的基础上,本节对整体市场进行以始发细分子区域和到达细分子区域为基准划分的市场分析,即以“地区对”为维度,分步骤地确定核心中转市场,匹配以我国与各细分市场的绕航率情况,并综合考虑中转运量、旅客结构等多因素,最终确定我国国际客运的中转目标市场。

(一)国际核心中转细分市场

综合上述始发地和目的地的市场分析,进一步以“子地区对”为维度进行市场细分,对于每个细分市场从直飞旅客、中转旅客和中转比率等角度进行透视,经综合分析最终以年中转运量超100万人次为标准梳理出了下述26个亚洲相关核心中转市场。

|

单位:万人次,% |

|||||

|

始发区域 |

目的区域 |

直飞旅客 |

中转旅客 |

总计旅客 |

中转比率 |

|

东北亚 |

东南亚 |

4858.8 |

1804.5 |

6663.3 |

27.1% |

|

西欧 |

585.0 |

1722.1 |

2307.1 |

74.6% |

|

|

东北亚 |

10520.6 |

1451.8 |

11972.5 |

12.1% |

|

|

北美 |

736.1 |

1206.6 |

1942.6 |

62.1% |

|

|

大洋洲 |

453.2 |

511.1 |

964.3 |

53.0% |

|

|

中东欧 |

137.9 |

392.7 |

530.6 |

74.0% |

|

|

南亚 |

136.5 |

383.9 |

520.4 |

73.8% |

|

|

中东 |

134.1 |

200.3 |

334.4 |

59.9% |

|

|

东南亚 |

东北亚 |

4845.5 |

1800.8 |

6646.4 |

27.1% |

|

西欧 |

221.7 |

1413.2 |

1634.9 |

86.4% |

|

|

东南亚 |

4367.3 |

1051.3 |

5418.6 |

19.4% |

|

|

北美 |

57.4 |

833.0 |

890.4 |

93.6% |

|

|

中东 |

333.8 |

428.3 |

762.1 |

56.2% |

|

|

南亚 |

552.9 |

394.9 |

947.8 |

41.7% |

|

|

大洋洲 |

415.3 |

375.1 |

790.4 |

47.5% |

|

|

中东欧 |

51.7 |

224.5 |

276.3 |

81.3% |

|

|

南亚 |

西欧 |

166.4 |

1190.6 |

1357.1 |

87.7% |

|

中东 |

1547.3 |

1102.8 |

2650.1 |

41.6% |

|

|

北美 |

40.2 |

734.4 |

774.7 |

94.8% |

|

|

东南亚 |

544.5 |

403.8 |

948.3 |

42.6% |

|

|

东北亚 |

131.4 |

389.0 |

520.4 |

74.7% |

|

|

大洋洲 |

9.4 |

277.9 |

287.3 |

96.7% |

|

|

南亚 |

464.5 |

167.0 |

631.5 |

26.4% |

|

|

中东欧 |

20.6 |

129.3 |

149.9 |

86.2% |

|

|

中亚 |

西欧 |

72.7 |

151.8 |

224.5 |

67.6% |

|

中东欧 |

269.3 |

140.4 |

409.7 |

34.3% |

|

表2-1始发亚洲的国际核心中转市场分布

(二)我国国际市场的中转绕航率分析

本小节通过矩阵形式对各始发地和目的地的排列组合进行梳理,一一对上节中的26个核心市场进行测算分析,识别出我国枢纽在区位上具备竞争优势,适合通过提升国际竞争力进一步布局的细分市场,具体情况如下表所示:

图2-2我国主要国际中转市场绕航率分析矩阵

矩阵中的行,细分显示了始发区域,为亚洲的四个子区域;矩阵中的列,细分显示了全球的抵达区域,这里共分九个抵达区域。列与行的纵横交错体现了对我国枢纽机场来说,各始发和抵达区域的中转绕航率情况,其中特用黄底色标注了绕航率较低的细分市场。

(三)我国的国际中转目标市场

综合考虑上述两小节的结论,结合核心细分市场和我国的区位优势,分析梳理出了我国的国际中转目标市场共13个,供我国的枢纽机场和网络型承运人于疫情后提前布局作参考,具体如下表所示。

|

单位:万人次,% |

||||||

|

始发区域 |

目的区域 |

直飞旅客 |

中转旅客 |

总计旅客 |

中转比率 |

我国绕航率 |

|

东北亚 |

东南亚 |

4858.8 |

1804.5 |

6663.3 |

27.1% |

低 |

|

西欧 |

585.0 |

1722.1 |

2307.1 |

74.6% |

低 |

|

|

北美 |

736.1 |

1206.6 |

1942.6 |

62.1% |

低 |

|

|

中东欧 |

137.9 |

392.7 |

530.6 |

74.0% |

低 |

|

|

南亚 |

136.5 |

383.9 |

520.4 |

73.8% |

低 |

|

|

中东 |

134.1 |

200.3 |

334.4 |

59.9% |

低 |

|

|

东南亚 |

东北亚 |

4845.5 |

1800.8 |

6646.4 |

27.1% |

低 |

|

西欧 |

221.7 |

1413.2 |

1634.9 |

86.4% |

低 |

|

|

北美 |

57.4 |

833.0 |

890.4 |

93.6% |

低 |

|

|

中东欧 |

51.7 |

224.5 |

276.3 |

81.3% |

低 |

|

|

南亚 |

西欧 |

166.4 |

1190.6 |

1357.1 |

87.7% |

低 |

|

北美 |

40.2 |

734.4 |

774.7 |

94.8% |

低 |

|

|

东北亚 |

131.4 |

389.0 |

520.4 |

74.7% |

低 |

|

表2-3我国国际中转目标市场现状

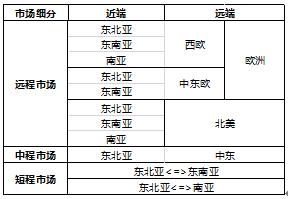

进一步将上述目标市场归类,以航程为标准可分为三大类。在远程市场中,核心的远端是欧洲和北美,对接近端的东北亚、东南亚和南亚三个子区域;中程市场主要为东北亚至中东的中转市场;短程市场主要集中在东北亚和东南亚之间的互转,以及东北亚和南亚之间的互转。

图2-4我国的国际中转目标市场简析

三、主要国际目标中转市场竞争分析

(一)亚洲至欧洲中转市场竞争分析

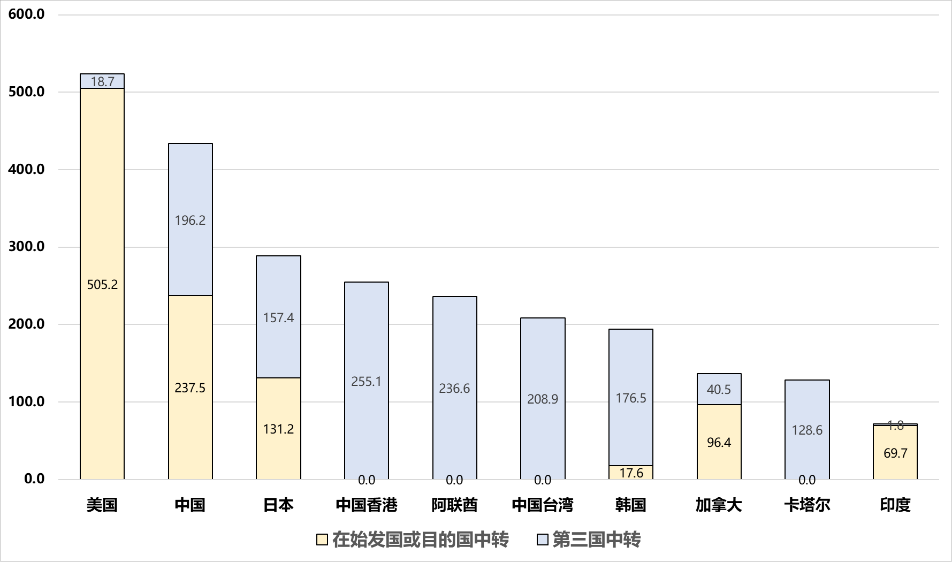

亚洲至欧洲的中转市场是目标市场中最具核心价值和代表性的。经过该市场前十大国家中转的旅客占比超过了75%,即多于3/4左右的中转流量都集中在这些国家的机场。

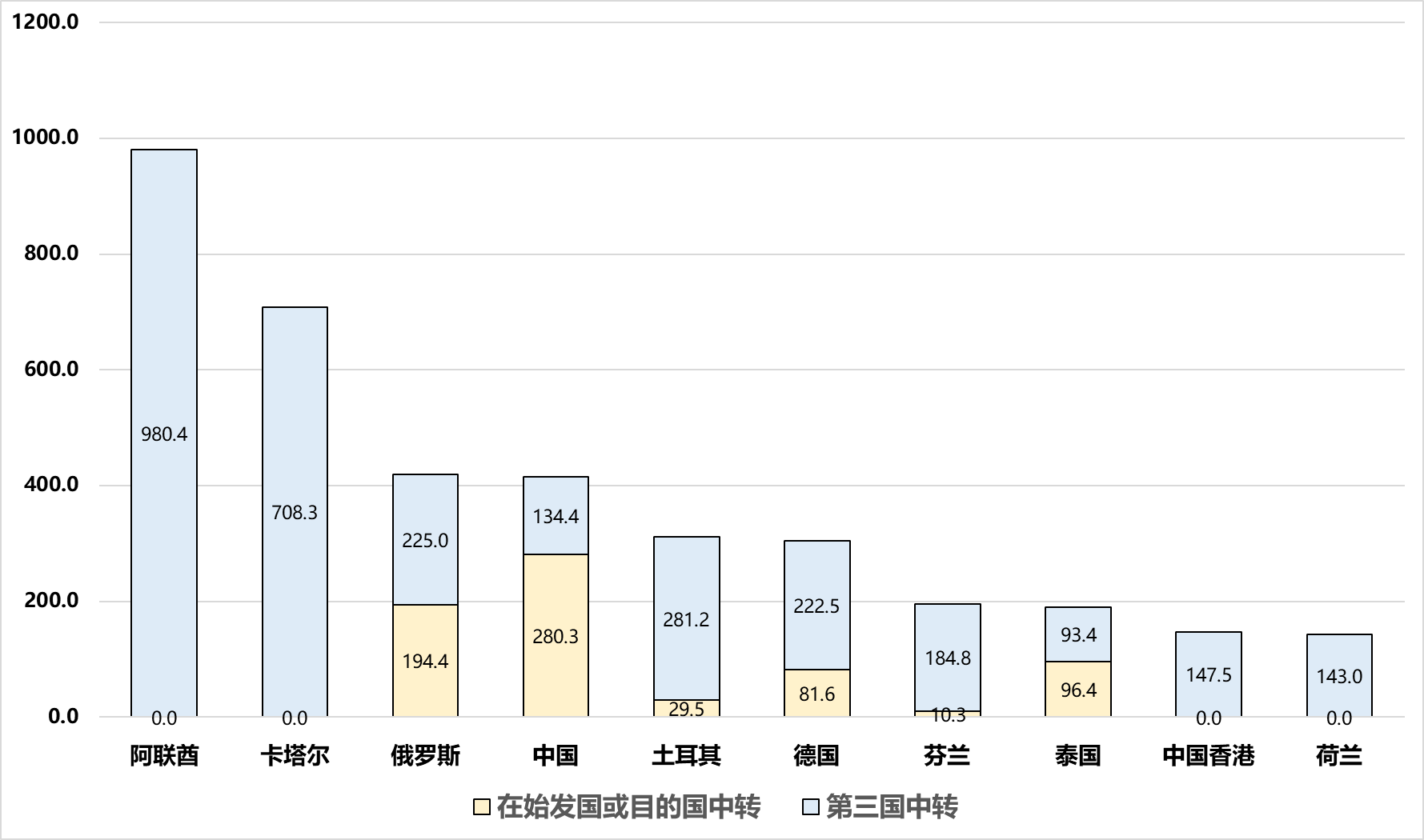

图3-1亚洲至欧洲中转市场枢纽流量分布(单位:万人次)

具体分析主要流向,其中规模最大是阿联酋和卡塔尔,加之土耳其,这三大中东国家的枢纽机场是亚欧中转市场的核心路径,合计占比接近40%。中东枢纽是我国枢纽参与亚欧市场竞争面临的最大对手,他们“中转一次,通达全球”的运营模式甚至对亚欧直达航线造成明显分流;此外,类似德国、芬兰、荷兰这三国,由于本就在欧洲,因而经过这些国家的中转流量可暂不计为分流;在亚洲区域内,我国的竞争优势较明显,我国面对的竞争对手主要有泰国、中国香港、新加坡和印度,

进一步细分中转的客源构成,经我国中转的414万人次中转旅客中有134万人次是属于I-I中转(国际转国际),即该经中国中转的亚欧市场中,2/3旅客始发地在中国国内,1/3旅客是经过中国这个第三国从亚洲另一国中转去了欧洲。I-I中转体现的是一个枢纽和承运人的网络吸引力和国际竞争力,这1/3的I-I业务量体现出现了我国枢纽在国际上已具备一定的吸引力。

图3-2亚洲至欧洲中转市场枢纽客源构成流量分布(单位:万人次)

但同时观察其他国家枢纽的流量结构,我国的第三国中转的实际业务量和所占比重还具备较大提升空间。其中,中东的阿联酋、卡塔尔和土耳其始发客流较少甚至没有,而其I-I业务的体量巨大,显示出强大的网络辐射能力和枢纽吸引力;我国的香港也类似,即使自身没有客源,其在亚欧市场的I-I业务量也大于境内机场的同类业务量总和;我们的竞争对手,泰国枢纽,也有接近一半的流量是I-I旅客。

(二)亚洲至北美中转市场竞争分析

亚洲至北美的中转市场是另一个核心的远程目标市场。经过该市场前十大国家中转的旅客占比接近90%,该中转市场的集中度较高。

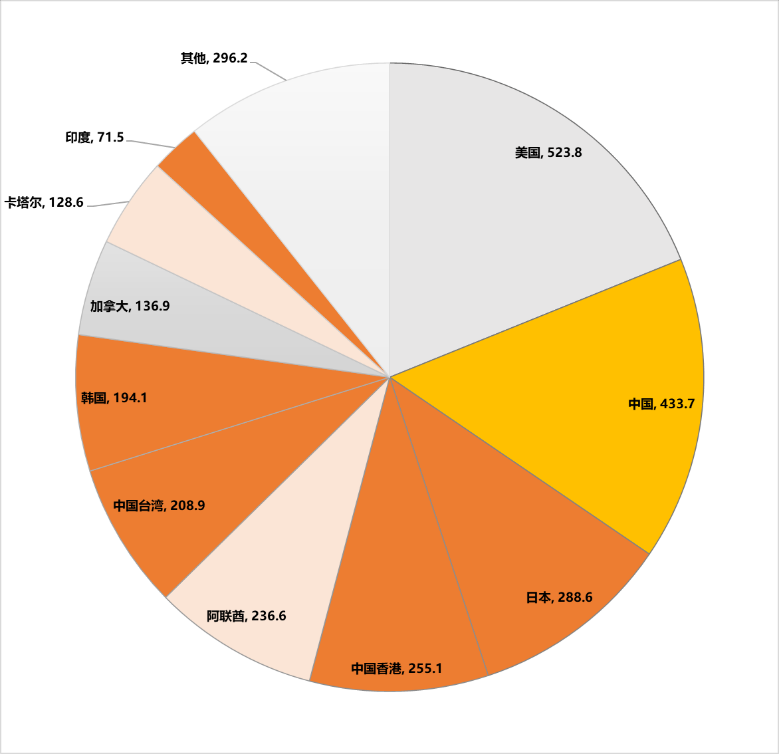

图3-3亚洲至北美中转市场枢纽流量分布(单位:万人次)

具体分析主要流向,除了在北美自身的美国和加拿大中转以外,规模最大的中转国就是我国。亚美市场竞争较为激烈,日本、中国香港、中国台湾、韩国和印度也是中转的主要枢纽所在地。虽然中东的阿联酋和卡塔尔也位列在前十国中,但由于绕航率因素,影响力和分流能力不如在亚欧市场那么突出。

进一步细分中转的客源构成,经我国中转的434万人次的旅客中有接近200万人次是属于I-I中转,即该经中国中转的亚美市场中,55%旅客始发地在中国国内,45%旅客是经过中国这个第三国从亚洲另一国中转去了北美,这一比率高于亚欧中转市场,显示出我国枢纽在亚美中转市场上具备的更强国际竞争力。

图3-4亚洲至北美中转市场枢纽客源构成流量分布(单位:万人次)

与亚欧中转市场类似,观察其他国家枢纽的流量结构,我国的I-I中转业务量也具备较大提升空间。在该市场的枢纽竞争中,日本的上述I-I中转占比接近55%,高于我国近10个百分点;韩国的该占比超过90%,真正以国际枢纽的运作模式吸引辐射范围内各国前往韩国中转至北美,竞争力不容小觑;我国地区的中国香港、中国台湾以及中东的阿联酋和卡塔尔,由于其特殊客源结构,中转旅客100%都为I-I中转。激烈竞争的同时也开放了机会的窗口,谁竞争力强市场就自然会流向那个枢纽,在形成规模效应和路径依赖后,该枢纽的国际地位较难被撼动。目前在疫情期间,北美和欧洲的几个核心国家,都依赖于在韩国仁川经停来运营至中国的航线,这需要引起我们警惕,特别在疫情缓和后的国际航班恢复阶段,上述分流现象更需引起我国枢纽的高度重视。

(三)东北亚ó东南亚国际中转市场竞争分析

东北亚与东南亚之间的中转市场是体量最大的中转目标市场。该中转市场的集中度非常高,经过该市场前十大国家中转的旅客占比超过95%。

图3-5东北亚ó东南亚中转市场枢纽流量分布(单位:万人次)

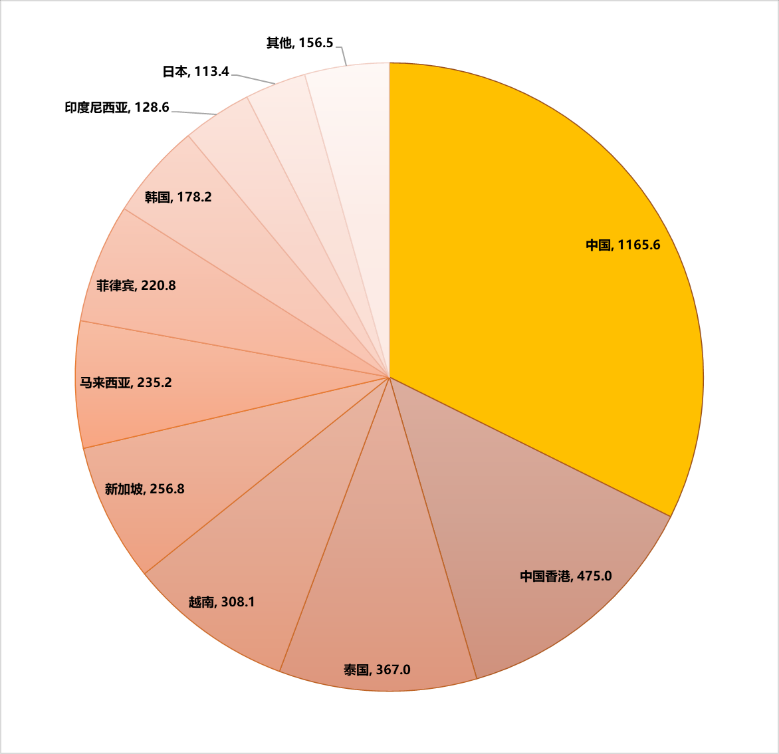

具体分析主要流向,我国规模最大,年中转量超1100万人次,占该市场中转量比例约1/3;中国香港、泰国和越南其次,年中转量超300万人次;其他东南亚国家和日韩也是该中转市场主要枢纽的所在地。

进一步细分中转的客源构成,该市场中的I-I中转量除了香港接近500万人次首屈一指,前几位主要国家的运量都在100-200万人次区间。

图3-6东北亚ó东南亚中转市场枢纽客源构成流量分布(单位:万人次)

四、思考与展望

(一)优先布局长航线中转市场,强化规模效应

长航线的中转市场,是体现航空枢纽和承运人核心竞争力的重要表征,体现出其强大的网络辐射能力和全球航空节点的不可替代性。在远程市场中,核心的远端是欧洲和北美,对接近端的东北亚、东南亚和南亚三个子区域。

航空枢纽和规模效应这两个概念具有一定的孪生关系,枢纽能够借助规模效应支撑起其他机场无力运营的长航线,同时随着稀缺长航线的频次提升,枢纽的吸引力和竞争力又得到进一步加强。因而,远程的中转目标市场应是我国枢纽和承运人在国际客运业务复苏后优先布局的方向。

(二)抓住机遇争夺路径依赖形成,提升枢纽吸引力

新冠疫情致使依赖中转客源的中东枢纽和承运人的全球网络布局遭遇前所未有的打击,亚欧间的中转市场格局或将在疫情后迎来调整,这对欧洲的相关中转市场甚至是欧洲直达市场都将形成机遇窗口。

但同时我们也要警惕,疫情期间美欧几个核心国家都依赖韩国仁川经停来运营至我的航线。未来,随着国际客运航班的恢复,我们需着力增强我国枢纽和承运人的吸引力,与其他枢纽争夺路径依赖,通过对中转市场形成的路径依赖来引导旅客流向、抢占旅客流量。

(三)增强大容量市场的控制力,服务本国及周边

在亚洲区域内,虽然类似东北亚和东南亚间的业务量中转的比率不足30%,在所有目标中转市场中最低,但该市场体量巨大。增强类似市场的控制力,不但可以让枢纽和承运人进行国际中转业务的练兵,也能提升其国际竞争力。

上述区域国际中转市场,其作用也不止在区域内,在市场控制力提升、航线得到加密后,也可起到对长航线的支撑作用,即起到枢纽轮辐结构中辐射集散的功能。(作者:丁靖铸)

[1]本文参照机场中转率算法,以旅客人次为单位进行中转比率计算。