成田机场免税店建设思路对北京大兴国际机场的借鉴探讨

日本成田机场与大兴国际机场的设计,有很多相似之处,本文通过对成田机场免税店建设思路的梳理,以期对北京大兴国际机场的商业建设有借鉴作用。

危机四伏:半路杀出的羽田机场

国际机场具有三重角色:1. 作为城市的国际门户;2. 作为国家的国际门户;3. 作为地区的国际门户,或者国际航线上的中继点。东京成田在刚刚开通的时候,是国际上少数“1+2+3”三者兼备、都具有一定客流规模的机场。作为城市而言,服务世界上第一大城市东京的成田机场,具有绝对的市场腹地;作为国家而言,身为资本主义世界第二把交椅的日本,也为成田提供了足够的国内客流;而作为东亚、东南亚面向北美的桥头堡,成田同时也是北美航企往来亚洲的重要跳板。

尽管经受了苏联解体、泡沫经济、亚洲金融危机、SARS、环球金融风暴等一系列影响亚太区的危机,并且面临着首尔仁川、北京首都、上海浦东等后起之秀的挑战,成田仍然凭借着巨大的国内市场,提供着高质量的航空服务。

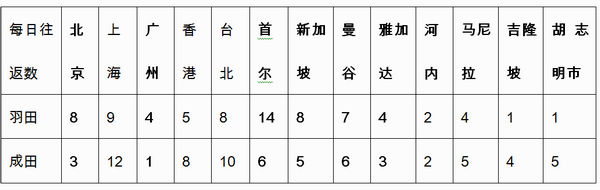

但“敌在内部”,羽田扩建,国际化之后,成田的城市门户、国家门户两大作用,逐渐被羽田取代。首当其冲的是东亚的中国、韩国和东南亚航线。以日本航企的角度看来(所有挂上 JL-日本航空 和 NH-全日空航空公司 航班号的航班来算):

保留在成田的,仅有厦门、大连、高雄、仰光、登巴萨、金边、宿务等中国和东南亚“二线城市”的航班。

同时,在国际转国际上不占优势的欧洲线,无论是日籍航企还是外籍航企,都慢慢向羽田倾斜:伦敦 4:1、巴黎 4:1、法兰克福 3:1、慕尼黑 2:0、维也纳 1:1、莫斯科 1:0。保留在成田的多半已经是外航(如瑞士国际航空苏黎世、奥地利航空维也纳、意大利航空米兰、罗马、和芬兰航空赫尔辛基)和“欧洲二线”的杜塞尔多夫(全日空)等。

即使在国际转国际具有一定客流优势的美洲线上,成田也遇到了一些挑战。虽然有洛杉矶 1:5、芝加哥1:5、休斯顿、达拉斯这样的传统优势航线保护,但纽约2:3、旧金山2:3等航线上羽田的“迎头赶上”,也让成田感受到了不小压力。

虽然成田受益于访日旅客的增长,但旅客从欧美客转移到中韩、东南亚客人带来的每位旅客平均消费额下降,却在困扰着成田机场的场内零售行业。免税品布局的改革,迫在眉睫。

临危受命:铁路公司社长将机场变成了购物中心

因此,2012年,成田机场管理公司 NAA(曾用名 Narita Airport Authority,现名 NArita Airport cooperation)委任新社长夏目诚(Natsume Makoto)先生临危受命。

曾任 JR 东日本副社长的夏目,凭借零售网络(Retail Net)和“站内”(Eki-Naka)模式,一举将 JR 东日本的辅助收入(不动产租赁+商品贩卖)提升到了 9639 亿日元,达到了主要收入(铁道运送业)20381 亿日元的四成。

对于机场来说,夏目先生是个不可多得的人才;夏目社长也没有让成田机场的股东们失望。在他的退任会上,夏目社长公布了一份漂亮的成绩单:机场内的零售、不动产租赁业务的收入,从 2012 年的 679 亿日元提升到了 2018 年的 1432 亿日元,整整翻番有多,年增长率 13%,远胜于同期旅客量 4% 的增长;这一增长使得“机场利用费”等机场运营事业收入和“商铺租金”等零售业收入的比值,从 53:47 反超到 42:58。

就夏目社长的成就,日本媒体界甚至笑谈,称成田机场马上要成为日本最赚钱的购物中心了:毕竟,日本第一的大型百货公司三越伊势丹,靠着日本国内24家、海外34家大型购物中心和数以百计的小型店,2018年的收入也只做到了11968亿日元。这样看来,成田机场这“一家店”的规模,确实很大了。

我们可以看看,夏目社长是如何把成田变成“日本最赚钱的购物中心”的。

成田机场计有三个航站楼,基本按照合作关系分区:全日空系(含国航、美联航等和全日空代码共享的航空公司)设在 T1 南翼;日航系(含美航、国泰、南航、东航等和日航代码共享的航空公司)设在 T2;部分天合(如法荷航、达美等在日无代码共享合作的航空公司)设在 T1 北翼;廉价航空公司设在新开设的 T3。

而免税店的位置等,基本和国内别无二致:

不过,与国内中免集团专营,航空公司需要和中免合作的体系不同,JAL 和 ANA 各自有自己的进出口、机场零售和免税部门。

同时,成田机场也有自己的进出口公司 NAA Retailing 和免税店品牌 Fa-So-La。整体市占率的比例,大概是 Fa-So-La 50%,两家航空公司各 25% 市占率。

因此,成田机场提升零售业收入的目标,需要“三点开花两手抓”:同时在一般零售、出境免税和入境免税上着手,既提升自己的收入,也要提升从 ANA 和 JAL 处收到的租金。

瞄准访日游客的免税事业:分散“免税商品的购买地”,提升单店租金和销售额

不过,全球各地盛开的入境免税店以及“轻装出行”的概念,对成田机场的出境免税店构成了挑战。如何便利从日本前往海外的出境游客呢?

首先要解决的问题是明确机场免税店本身的属性:除了免除关税、消费税等国内税收外,“免税店降低了旅客携带商品的时间和劳累”也是免税店受到欢迎的一大原因。然而,如果仅在成田机场设立免税店的话,由于机场航站楼的面积有限,租金难以进一步提高。因此,需要对旅客想买的商品进行研究,尽可能充分的利用航站楼面积。

由于日本已经对访日游客购买的商品实行免除消费税的措施,因此日本本地生产而没有关税可言的化妆品、食品、以及不实行关税的非奢侈品等,即使不在出境手续后的柜台购买,外国人也可以享受免除消费税的待遇。因此,在成田机场 T1 四楼,出国审查前的区域(请看平面图:https://www.narita-airport.jp/files/official_guide_t1_all_ch1.pdf),设立了名为Airport Mall的商店街,置有 UNIQLO、MUJI 等日本本土的衣物、化妆品品牌。同时,针对日本本土旅客,也设置了旅行用品等的商店。

在将“日本本土商品”移到出境手续前之后,出境手续后的商店就可以引入租金更高的国际大牌。这些国际品牌的商品,在日本进口、销售,除了要缴纳消费税以外,还要缴纳关税,因此要设在出境手续后以免除关税。但是,如果中转旅客和访日游客一起集中在出境手续后的免税店的话,那么估计免税店会和菜市场一样拥挤,顾客的购物体验会大大下降。

因此,需要进一步分流中转旅客和出境旅客。成田机场离东京市区十分遥远:坐最快的电车到秋叶原、银座也要一个半小时。因此,中转旅客很少会进入市区。反过来看,市区游客除了在机场免税店购物之外,在市区的秋叶原、银座、新宿等地购物的安排,会被列入日程表内;但提着大包小包从市区前往成田机场,是十分辛苦的事情。如何“将免税店延伸到市区”,就成了免税店布置优化的关键。

根据这一思维,成田机场公司开辟了“市区免税提货”服务,将访日游客的免税购物需求通过“市区购买、机场提货”转移到市区内。通过和大型百货公司(如三越、乐天、高岛屋等)合资设立市区免税店,为百货公司提供免税服务的形式,在传统的租金收入之外,也可以获得商品销售利润的分成。

这样一来,出境手续后的免税店,购物人数就少了一些,为顾客营造了一个舒适的购物环境。然而,对于访日游客而言,现有的“出境后购买免税商品”的模式,在两个方面对旅客不太方便:

1. 对于乘坐现在大热门的廉价航空的客人,增加的手提行李可能意味着额外的费用;

2. 对于马上要乘坐“国际-国内”航班的客人,存在着这样的风险:乘坐续程的航班时,免税酒类需要使用 TESB(Tamper-Evident Security Bags,打开后不可恢复的封口袋子)封口才能通过安检;但入境的海关检查为了查验毒品等,会要求持有者打开袋子。因此,旅客存在无法乘坐续程航班的风险。

虽然有“允许乘客在出国手续后在登机口托运行李”这样的想法,但这样会导致行李流程过于复杂,因此打消了。这也是目前 NAA 和百货公司正在试图研究解决的一个问题。

针对日本人的免税:航空公司也开免税店

不过,以上所有的措施,统统不适用于日本人:日本公民和持有长期居留签证的日本居民,是无法享受在市区购物的退税优惠的。因此,他们如果想购买免税商品,必须“离开”日本,进入国际出发区的免税店购物。针对这样的情况,如何发掘日本本地市场就成了关键。

机上免税业务是一种做法。为了经营机上免税业务,航空公司需要设立负责进出口的子公司,负责免税商品的贸易。不过机上免税品存在着信用卡欺诈、库存不足等问题:例如,在长程的国际航班上,由于信用卡POS机不联网,无法验证卡的真伪,因此容易发生盗刷(盗用他人信用卡)、骗刷(信用卡持卡人赖账)、刷爆(超出信用额度)等案件,导致信用卡交易的手续费很高;同时,机上免税品的销售,还会受制于机上的储存空间,时常会出现热卖商品没有库存,只能对客人说一句“非常抱歉”的情况。

对于日航和全日空两家航空公司而言,信用卡盗刷率直接影响在银行的信用,而“非常抱歉”这个词,则会影响客户关系,两者都很难接受。成田机场看到了这一点,于是建议航空公司利用自身既有的免税经营能力,在机场内开设免税店等零售店铺。对于航空公司而言,这简直是一石多鸟的想法:信用卡手续费变少了,可以销售的商品变多了,还可以覆盖到乘坐其他公司航班的客人,是一笔非常划算的买卖。

于是,1992 年 JAL 和 ANA 分别开设了在成田机场的第一家机场免税店。2004 年机场民营化以后,航空公司的自营商店迅速遍地开花。自营免税店成为了机上免税业务的坚强后盾,为机上免税业务提供了更灵活丰富的商品选择。

另一方面,和自社其他业务的整合使得航空公司可以进一步降低获客和交易的成本:

第一个例子是和常旅客计划的整合。目前,两家航空公司都对持有本公司常旅客卡的旅客,提供“每100日元返还1里程”的优惠,同时也可以用里程以 1:1 的模式兑换商品券,在免税店购买商品。这样一来,在打通了免税店和常旅客计划的连接之后,常旅客里程的变现程度和价值都有提高,同时也在和一般免税店的竞争中有了一定的优势。

第二个例子是和行程的整合。传统的机上免税品业务,一般是建议旅客在出发前提前在网上预订免税商品;但在机场内开设有免税店之后,除了可以在机上提货之外,也可以在对旅客而言时间较为充裕,库存较为丰富的机场免税店支付、提货。由于交货地点提前到地面免税店,空乘不需要在机上交货,可以将有限的时间用于向更多客户推销机上免税商品。

第三个例子是和联名信用卡的整合。除了免去了脱机清算带来的盗刷风险,在整体上降低了刷卡手续费之外,在使用联名信用卡的情况下,由于发卡行和收单行是同一银行,可以借助庞大的资金往来要求银行提供手续费回扣;另外一方面,给予持有联名信用卡的忠实顾客优惠,也能鼓励他们继续搭乘。事实上,ANA 和 JAL 针对联名信用卡的持卡人一律实行 5%(普卡)到 10%(白金卡)不等的折扣。

第四个例子是和联盟航空公司的整合。例如,全日空和美联航的日美联营协议中,就包括了免税店系统的整合。在全日空的免税店购物,除了可以将里程累积到全日空自身的常旅客计划之外,还可以累积到美联航、韩亚、长荣和国航的里程计划中。同时,全日空免税店也对美联航联名信用卡的持卡人,给予九折优惠。同时,全日空信用卡的持卡人,在美联航的机上免税也享有对等的福利。

最后一个例子是和旅行套餐的整合。就像旅行团的购物部分一样,在日航、全日空的官网购买了“旅行套餐”的自由行客人,也会获赠一张机场免税店的折扣券。通过打折促销使得旅客产生“即使是第一次出国,也能轻松地免税购物”的想法,降低了客人进入免税店的门槛。

在整合集团内部资源以后,日航和全日空系的免税业务迅速壮大。日航集团包括免税品销售在内的辅营收入,已经占到了22%。

中转旅客:如何引导旅客经过免税店?

接下来到了成田机场免税店的重头戏:中转旅客。

成田机场的中转旅客,以来往美加和亚太区的旅客为主。传统上,成田机场的免税店,面向的是从美加前往亚洲旅游的旅客。但随着中国、韩国、东南亚经济的蓬勃发展,如今亚洲(尤其是中国)前往美加旅游的旅客也越来越多。

不过,NAA 在2018年中期说明中指出,随着 2017 年的直达航班相比 2014 年(如达美以上海-亚特兰大取代上海-成田)大增 37%,成田机场的中转客人从 516 万人下降到了 384 万人。但毕竟"瘦死的骆驼比马大",在良好的日美关系和开放天空政策的支持下,成田来往美国的航班数是仁川的 1.5 倍,浦东的 1.9 倍。不过成田机场的东南亚覆盖就不如浦东和仁川:是仁川的 40%、浦东的 80%。

怎么样利用好这么多的转机客呢?我们都知道成田有成熟的航班波系统:中美中转的旅客,一般会在成田停留两个小时到三个小时左右。怎么样才能将旅客的等待时间引导到这一区域呢?

我们先要从中转旅客的习惯着手。第一章中提到,免税店事业的蓬勃发展,是因为减少了旅客携带商品出行的舟车劳顿。以一个典型的日本转机的中美行程为例。购买免税品最好的地方,是浦东机场的入境免税店;其次是成田-浦东的航班;其次是成田机场内的出发免税店;其次是肯尼迪-成田的航班……以此类推。

因此,日本人的着手点在"美国-中国等亚洲"方向。传统上,成田机场的免税店,面向的是从美加前往亚洲旅游的旅客。但随着中国、韩国、东南亚经济的蓬勃发展,如今亚洲前往美加旅游的旅客也越来越多。以中国前往美国为例,全日空在成田有一个典型航班波:

反过来,美国到中国也有一个:

我们仔细看看成田机场的布局。以全日空所在的成田 T1 为例,其布局是星型结构:中央办票大厅两边是出境柜台。南边的出境柜台正对的是免税商店街 Nakamise,左转去往 5x 号登机口,右转去往 3x/4x 号登机口;北边的出境柜台正对的是免税商店街 North Street,左转去往 2x 号登机口,右转去往 1x 号登机口。同时 5x 和 4x 之间有地下通道。

也就是说,5x 和 1x 来往其他登机口,大部分情况下需要经过商店街。如果能将来往美国的航班安排到 5x 登机口区域,那么将会大大促进免税店的销售。

但是,虽然成田有独立的停机坪管制,但如果只是为了免税店的销售而让地面管制操作航班的登机口,那么航空公司的运行部门将会非常头疼。为了说服航空公司,必须导入对应的优势。

幸好美国航线有其特殊性。一方面,TSA 为了强化赴美航班的安保,要求亚洲各地前往美国的航班,需要接受安检人员的开包检查和问话;另一方面,日本和美国在国际线上的安全检查标准都遵循 ICAO 的标准,是相同的。因此,成田机场在征得国土交通省的原则性同意后,在今年4月开展了“One-Stop”试点:从美国部分航点(如芝加哥、丹佛、华盛顿特区等)直飞而来的乘客,在成田转机时不需要再经过第二次安检。事实上,这一政策在加拿大、欧洲等地广泛运用,称之为“国际抵达免二次安检”。

因为赴美航班需要二次安检而来日航班无需二次安检,NAA 自然就以“便于停机坪安排”的考虑,把来往美国的试点航班移动到了 1x/5x 号停机口。同时,这些美国航班在 2x/3x/4x 的原先位置,就交给了亚洲航班。这样一来,中转旅客回国时在成田 T1 逗留的两个小时,就会自然而然的交给免税店。

日航所在的 T2 则是工字形,同样为开展商业引流创造了条件。T2 的模式类似,在此不再赘述。

北京在兴国际机场商业运营思路的思考

大兴机场的星型设计,确实为免税店的布置留下了大量的空间。

和成田主做“国际-国际”不同的是,国内机场未来的转机客主流还是以“国内-国际”为主。此时,面向中国游客“回国”的免税店只能布置在国际航线的到达层,也即入境免税店。政策上利好的是,虽然中国海关没有像日本海关那样对入境免税店商品全额免税,但入境免税单计3000元,总计 8000 元的免税额度还是为国内免税行业打入了一针强心剂。

然而,国际转国内由于需要通过边检、海关等手续,同时还需要按中国的标准重新进行安检,因此即使有两个小时甚至更多的时间,乘客也会出于无法赶上续程航班的担忧,而提前到达国内线的登机口。这并不利于在免税店的逗留。

目前,国内的解决方案是“出境预订,入境提货”,将旅客的逗留尽可能安排在有较充足时间的出境阶段。然而,旅客出于“国外可能更便宜”的比价心理,在出境免税店预订时存在犹豫,这就使得入境免税店的提货业务受到了一定的影响,背离了入境免税店“捕捉最后一丝需求”的初衷。

一个比较好的做法是,通过恰当的信息提示和通知系统,通知旅客国内线衔接航班的时间,让旅客能够安心购物;但这样做治标不治本。不过值得欣喜的是,国内出于方便旅客中转的目的,已经在推行托运行李免提取的“中转联程”--托运行李会在后台完成清关手续,旅客仅需在指定区域等待托运行李完成手续。

如果能将这段等待的时间花在入境免税店里面,那对免税店而言将会是一件很好的事情。同时,入境免税店的商品自助申报等和海关紧密联系的系统,也能大大提高机场海关监管的技术水平,在方便旅客的同时增加关税、机场零售等收入。

另外一方面,和跨境电商业务的结合也是入境免税店的可能发展方向:在导入入境免税商品自动申报以后,在入境免税店所购买的商品,可以通过保税仓库直接寄送到家中,而无需自行携带过关。这也会大大降低入境免税店的门槛。

后记:机场是个巨大的购物中心

国内最近的航站楼一个比一个大,看得海外同行好是羡慕。从香港国际机场开始,北京、广州等一线城市的单体航站楼规模屡创新高。在这样的背景之下,如何利用好航站楼面积,让面积创造收益和利润,就成了机场运营的新挑战。

很多人可能会问,我们的企业是国企,要为人民服务的,怎么能够一心追求利润呢?这样旅客的负担不是会更重,体验不是会更糟糕吗?

我对此的回答是这样的:如果机场的利润是建立在机场使用费之上,那么追求利润的目的必然会因为其事实垄断地位而转移到机场使用费的上涨上,就会增加旅客的负担;但国内管制机场使用费的现实,又使得机场会压缩服务支出,旅客体验必然下降。

但如果像成田机场这样,通过零售业和地产租赁赚取利润,那么追求利润的目的就会因为其得天独厚的地理优势而自然被零售业务满足;而为了增加顾客的零售消费额,机场就必须要改善顾客的航站楼停留体验,吸引更多的乘客来机场乘机。这样,旅客的机场使用费就会降低,从而降低旅客的负担。

很多人问,为什么日本人的服务那么好?因为日本社会是高利润社会。成田机场的零售收入,十年前没有中国游客的时候,就有四成之多。充分盈利使得日本能够维持良好的形象,而良好的形象又使得日本能够在其产品和服务上提高附加值。

进一步延伸到哲学层面的话,利润怎么分配,是生产关系的范畴,应该是作为股东的政府负责的事情。国企的唯一任务,就是好好提高生产力,创造更多的利润。换言之,“能不能”和“做不做”是两码事。(中国民航网智库专家 李瀚明)