全球航空货运碳排放配额分配问题研究

在全球气候变化谈判的大背景下,航空业作为高空温室气体排放的主要来源,其碳排放愈来愈引起重视。根据国际民航组织 2013 年发布的环境报告,航空二氧化碳排放量在全球人为制造的二氧化碳排放量中约占 2%,其中,国际航空占 62%[1]。而在航空运输业的碳排放总量中,航空货运业所占的比例为 0.3% ~ 0.6%[2]。航空运输业作为碳排放量增长速度最高的行业之一,其长期环境影响不容小视。2008 年 11 月欧盟将航空运输业正式纳入碳排放交易体系,随后陆续将航空活动排放物种类和排放量的监督程序和汇报准则纳入其中,这标志着全球民航业的碳减排责任第一次被量化[3]。

1 EU ETS介绍

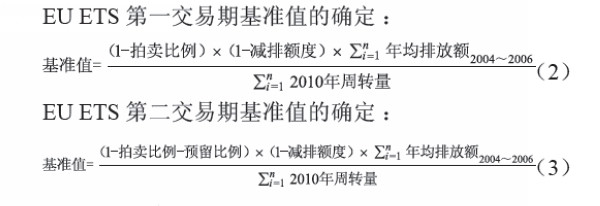

碳排放交易期及碳排放配额的分配。欧盟航空运输业碳排放交易期是纳入 EU ETS 的各个航空运输企业实施碳排放监测、计算以及交易的时期,航空运输业在交易期内的减排目标是根据欧盟民航运输活动 2004 ~ 2006 年碳排放量均值确定的[3]。目前碳排放交易期分为两个阶段,每个阶段航空运输企业面临不同的减排目标以及交易规则。第一交易期为 2012 年;第二交易期为 2013 ~ 2020 年。第一交易期碳排放配额总量为 2004 ~ 2006 年平均排放额(历史排放)的 97%,其中 15% 的碳排放配额将以拍卖的方式分配,而 85% 的配额将免费分配给各航空运输企业 ;第二交易期每年的配额总量为历史排放的 95%,其中15% 的碳排放配额用以拍卖,而免费配额的比例降低到了82%,另外有 3% 的配额将预留给航空市场的新进入者及快速发展的航空运输企业[3]。交易期内免费分配给航空公司的碳配额为 2010 年的航空公司的周转量与基准值的乘积。假设纳入 EU ETS 的各航空公司为 i=(1, 2, …, n),免费碳配额的计算方法[4]如式(1)所示 :

2012 年/2013 ~ 2020 年年均航空公司i 获得的免费配额量=2010 年航空公司i 的周转量× 基准值 ( 1)2011 年9 月26 日,欧盟公布的2012 年基准值为0.6797kgCO2/RTK,2013 ~ 2020 年基准值为0.6422 kgCO2/RTK。基准值的计算方法[4] 分别如式(2)、式(3)所示:

2 EU ETS对航空货运碳排放配额的分配

2.1 EU ETS对主要航空货运企业的免费碳排放配额分配

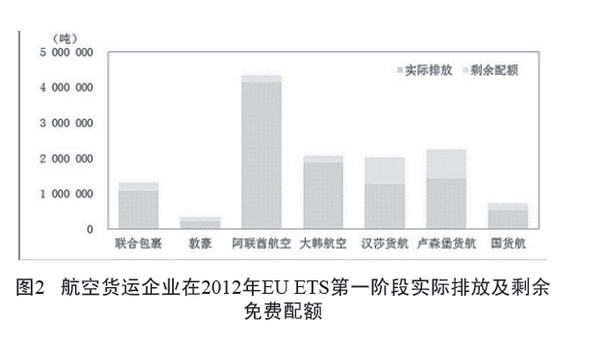

根据EU ETS 对于免费碳配额分配的计算方法,可以得出2012 年分配给主要航空货运企业的免费碳排放配额[5],如图1 所示。

欧盟ETS 配额分配采用基准制+ 祖父制原则,基于2010 年的运输周转量来进行分配,完全没有考虑到各航空公司未来发展变化趋势。由于各航空公司在欧盟市场2010年运输周转量不同,分到的免费配额也不同[6]。在这些主要的航空货运企业中,阿联酋航空和大韩航空以及欧盟地区的汉莎货运、卢森堡国际货运的所分到的免费配额较多,而联合包裹、敦豪以及国货航的免费配额较少。不同于客运航空公司,在EU ETS 实施的第一年,这些航空货运企业几乎全部存在不同程度的剩余配额,由图2 可以看出。

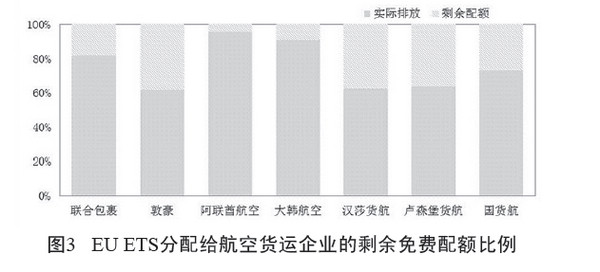

图3 显示了阿联酋航空、大韩航空、联合包裹、敦豪、国货航以及欧盟地区的汉莎货运、卢森堡国际货运的、剩余配额所占比例。从图3 可以看出,欧盟国家航空公司,不管是汉莎货运航空、卢森堡国际货运航空这种全货运航空公司还是敦豪这种航空物流公司,其剩余配额所占比例均达到40% 左右;而非欧盟国家航空公司,即使国货航这种快速发展的货运航空公司,剩余配额所占比例也仅为25% 左右,联合包裹这种航空物流公司的剩余配额比例不足20%,而阿联酋航空的剩余配额比例仅为5% 左右,差距非常显著。

2.2 航空货运产生剩余配额的原因

航空货运主要有三大类经济模式:一类是客货兼营模式,即以客运业务为主的航空利用客机腹舱载货,作为客运业务的补充,如阿联酋航空、大韩航空等;一类是全货运模式,即货运业务从客运中剥离出来,以货运航空公司的形式专门经营航空货运业务,如汉莎货运航空、卢森堡国际货运航空、国货航等;还有一类为航空物流模式,即航空公司掌握货源,以更专业、更全面、更精细化的管理方式经营货运业务,并能够提供包括航空运输在内的全服务链的“门到门”综合运输服务,服务产品更多样化、个性化,如联邦快递、联合包裹、敦豪等。

本文选取了较典型的三种类型的航空货运企业,对其产生不同程度剩余配额的原因进行了分析。根据EU ETS免费碳排放配额的计算方法,即用2010 年航空公司的周转量与基准值乘积所得。可以看出,免费配额量受到基准值与基准期航空公司的周转量的影响。

(1)单位吨公里排放[7 ~ 13]。由于航空货运企业的单位吨公里排放都较低,如图4 所示,除了UPS 这种综合物流服务商以及阿联酋这种客货兼营航空公司单位排放相对较高,其他货运航空的单位排放均在0.5 左右,而欧盟公布的2012 年的基准值为0.6797 kgCO2/RTK[14],可以看出,主要航空货运企业均低于此基准值。因此,分配给航空公司配额时,将会产生剩余。

(2)发展速度。作为宏观经济的晴雨表,航空业极易受到外部经济环境的影响。2008 年金融危机后,随着经济复苏,2010 年航空货运业均有了大幅回升。然而,之后受到欧洲债务危机和国际经济萎缩影响,全球航空货运业暂时出现了负增长。如图5 所示,2012 年主要航空货运企业的货邮周转量和2010 年相比,均出现不同程度的下跌。

其中,基于航空物流服务商的综合优势,UPS 受经济冲击相对较小,有小幅上升;另外,由于近年中东地区的快速发展,阿联酋航空也保持了良好增长势头;其余航空货运企业2012 年的货邮周转量较2010 年均呈负增长,出现下跌,其中,大韩航空以及欧盟地区的航空货运企业跌幅较大。

EU ETS 分配航空货运企业的免费配额,是2010 年航空公司的周转量与基准值的乘积。而受经济环境影响,主要航空货运企业2012 年的周转量大部分均低于2010 年的周转量,因此,分配给航空公司2012 年的免费配额时,将会产生剩余。综合以上两点,可以看出,一方面,欧盟地区航空公司的单位排放均低于欧盟ETS 公布的基准值;另一方面,由于欧洲债务危机的影响,该地区航空货运企业受到冲击,2012 年的周转量均低于基年(2010 年)的周转量,因此,2012 年该地区航空货运企业出现大量剩余配额。然而,无论是航空公司之间单位吨公里排放的差异,还是发展速度的不同,都只是航空货运企业出现大量剩余配额的表面原因,实际上造成该现象的深层原因是欧盟ETS 配额分配方法的不公平。

(3)EU ETS 的配额分配方法不公平。

EU ETS 在机制设计的不合理性,一方面,造成各航空货运企业均能从剩余配额中获得不同程度的额外收益,完全违背了减少航空碳排放的目的;另一方面,各航空货运企业由此所获得的利益以及对成本产生的影响也差异巨大,如图6 所示,汉莎航空、卢森堡航空这类欧盟地区货运航空公司由剩余配额所获得的收入达300 万欧元,比非欧盟国家航空高出60% 左右,因此带来不同航空公司间的不公平竞争。

分析上述问题产生的原因,主要是欧盟ETS 在机制设计上,尤其是配额分配方法上,仅仅从控制未来“增量”出发考虑问题,而没有考虑客货运输间、不同国家和地区间航空运输发展阶段的差别、世界经济的波动等问题,造成对不同国家航空公司事实上的不公平。

具体来讲,欧盟ETS 对于航空货运业配额分配方式存在以下不合理性:

(1)没有考虑到航空客货运之间的差异。由于欧盟ETS 在碳排放配额分配时基于统一的基准值,没有对不同类型的航空运输企业做出明确区分。而货运航空单位吨公里排放较低,而客运航空的单位吨公里排放较高,因此,按此方法所分配的配额出现两种极端情况,客运航空公司

配额的不足和货运航空公司的剩余,不能达到减少航空碳排放目的。

(2)没有考虑到各国航空市场的成熟度及发展速度的差异。一方面,欧盟ETS 免费配额计算公式采取的是“祖父原则”,按照这种原则,航空公司历史排放量越多,现在获得的免费配额也就越多。这实际上是对过去高排放企业的一种奖励,对于较早采取减排行动的企业的一种不公平待遇。这显然对欧盟内的大型航空公司有利。“祖父原则”默认了西方国家航空企业在排放上的先到优势,符合发达国家占用全球温室气体排放容量完成航空业迅速扩张后向稳定甚至衰退发展的发展规律,但对仍处于发展阶段中的发展中国家航空企业而言,“祖父原则”意味着在排放空间得不到保障的条件下应对民航业的快速扩张,必然要付出更大的代价。

另一方面,由于EU ETS 是基于历史的静态的分配方式,以2010 年作为配额分配的基准年,即以2010 年的吨公里数所占欧盟总吨公里的比例来获得2012 ~ 2020 年的配额。而2010 年之后发展中国家国际航空运输的快速增长带来的吨公里数增长并不能获得额外的配额,由此而增

加的排放付费负担要远大于发达国家的航空公司,造成竞争扭曲。

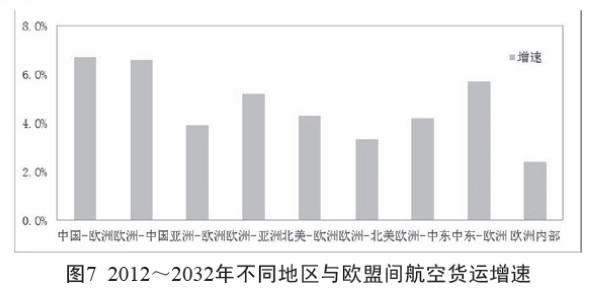

近年受到国际经济萎缩和欧洲债务危机影响,全球航空货运暂时出现负增长,但预测随着未来经济形势的好转,航空货运业将保持增长态势,本文选取了不同地区与欧盟间航空货运增速的相关预测,如图7 所示,不同地区间发展速度差异相当显著。

从图7 可以看到,未来20 年,不同地区与欧盟间航空货运增速存在明显差异,其中中欧市场增速最快,为6.7%,中东与欧盟航线也发展势头良好,达5.7%,而北美—欧洲航线及亚欧航线略低,欧盟内部航空货运增速仅为2.4%[15]。而EU ETS 对于免费配额的分配并没有遵循

“共同但有区别的责任”原则,没有考虑到不同国家航空公司发展速度的差异,仅仅简单的以历史排放量为依据,这将使快速上升期的货运航空公司和稳定发展期的货运航空公司之间的竞争扭曲。一方面,快速发展中的货运航空公司将开辟更多的国际航线,不断增加航班数量,未来航空排放总量持续快速上升,以我国货运航空公司为例,按照现在的发展速度,随着2012 年以后免费配额的逐渐减少,未来十年中国货运航空公司的运营成本将大幅提升,而民航运输企业最大的特点就是运营成本高,如果再加上巨额的碳排放成本,中国民航的竞争优势将大大弱化。另一方面,各方面都比较成熟的货运航空公司,增速缓慢,保持稳定发展趋势,一般不会有快速的扩张,未来航空排放总量也不会有太大变动,以汉莎货运,大韩航空为例,其碳排放成本也较低,竞争优势将更加明显。

3 全球航空货运碳排放配额分配

ICAO 第38 届大会上提出了2016 年前建立国际航空全球市场化机制方案。在全球市场机制设计过程中,为避免EU ETS 中出现的不合理、不公平等问题的出现,首先需要明确国际航空减排目的应该是在保证经济社会发展需要基础上,采用经济有效的方法控制航空运输的总体排放。

此外,在方案设计是应遵循“无歧视”原则,“共同但有区别的责任”原则,同时考虑各国特殊国情和各自不同能力,避免因分配方法不公出现市场及竞争扭曲,防止因管理复杂而造成的浪费和僵化。

3.1 全球航空货运碳排放配额分配方案的考虑因素基于以上对欧盟ETS 配额分配方式存在问题的分析,在设计全球航空货运全球碳排放配额分配方案时应考虑以下三点:

(1)遵循“无歧视”原则,保证利益分配上的公平。“无歧视”原则是建立在公平基础上的国际法公认准则,在WTO 货物贸易法中主要通过最惠国待遇和国民待遇原则得到具体体现。而判断一项政策是否违背“无歧视”原则不仅需要看其政策在法律形式上是否“无歧视”,即一

项政策是否不加区分地适用于所有国家,同时还要看其政策本身是否存在事实上的“歧视”。判断其是否存在事实歧视的依据是:给予一国(或部分国家)的利益是否高于另外一国(或其他国家)。

ICAO 所要制定的MBM方案中,要体现“无歧视”原则,需要公平地对待每一个排放单位,体现在每一吨碳排放应承担相同的责任或付出相同的成本,而不能将“碳排放量”分为“存量”和“增量”来加以区别对待。欧盟ETS 航空配额分配时,对历史排放(存量)高的给予更多免费配额,形成更多利益,而未来增长快的航空公司增长的排放(增量)则需要“付费”购买,这种配额分配和责任分配方式必然产生不同参与人间在利益分配和未来竞争上的不公平性,进而对未来处于成长期的航空公司造成事实上的“歧视”。

(2)考虑客货运航空公司之间差异。

由于各地区不同国家在自然资源分布、产品生产成本等的方面存在明显差距,商品交换不仅是经济社会发展的基础,也成为促进社会整体福利提高的必要手段。在减排责任分配时,需要考虑到航空货运业在经济社会发展中的作用,不应给航空货运业带来过大的成本压力,同时在确

定配额分配基准时,也应考虑货运航空公司的单位吨公里排放整体水平低于客运航空公司的事实,应尽量避免多数航空货运类企业出现大量剩余配额的现象,从而真正达到促进航空货运公司减少CO2 排放的目的。

(3)考虑发展中国家的特殊情况。

小岛屿国家对航空运输的依赖程度较高,发展中国家航空运输需求增长快,但受技术、运营基础设施、管理水平和管控能力的影响,未来减排能力较弱,因此必须在责任分配上考虑发展中国家各自不同的国情和自身能力,除通过微量豁免原则免除排放量很小的国家的责任外,也应对其他发展中国家在减排责任上给予一定的减免。

3.2 小结

从当前全球范围内温室气体排放交易市场制度设计来看,碳排放权配额的分配方式主要有:免费发放、拍卖发放、以政府规定的固定价格购买配额。根据现有碳交易市场的实践,免费发放和拍卖发放配额的方式已有较为丰富的经验。2005 年开始启动的欧盟温室气体排放交易市场采用的是基于参与主体历史排放水平为基准进行免费发放配额的“祖父法”[16] ;2009 年开始启动的美国区域温室气体减排行动采用的是以排放主体竞拍单位配额的“拍卖法”[17]。

在借鉴欧盟温室气体排放交易市场和区域温室气体减排行动配额发放方式利弊得失的基础上,最近澳大利亚引入了“固定价格购买法”,新西兰则采取“以行业为基准的混合配额法”的配额发放新方式[18]。然而目前,只有欧盟ETS将航空业纳入在内并付诸了实施。

目前,对国际航空全球碳排放配额分配的研究尚不完善,尤其是在航空货运的配额分配方面几乎没有学者进行过相关研究,因此,还需我们更加深入的探索。在制定碳排放配额分配方案的过程中,如何考量“共同但有区别”原则、“特殊情况和各自能力”原则、“无歧视”原则,如何处理排放存量和增量之间关系,如何定义预留、快速增长、先期行动、新进入者,如何平衡配额分配方式的可接受性、公平性、效率、市场流动性和稳定性等各方面,最终如何确定目标、碳抵消单位的标准和减排责任分配,这些都是值得我们进一步思考和研究的问题。(作者:赵凤彩 张卫景 刘蒙蒙)

参考文献:

[1]ICAO. 2013 environmental report [R]. Canada: ICAO, 2013.

[2]Morrell P. The environmental impact of air cargo [EB/OL]. (2014-10-29). http://www.tiaca.org/images/TIACA/PDF/The%20

Environmental%20Impact%20of%20Air%20Cargo.pdf.

[3]Chin A T H, Zhang P. Carbon emission allocation methods for the aviation sector [J]. Journal of Air Transport Management, 2013, 28: 70-76.

[4]许小虎,马晓明,张雯,等. 欧盟航空碳交易的经济影响研究进展[J]. 北京大学学报,2012(5):855~861.

[5]DEHSt. Allocation of emission allowances to aircraft operators for trading periods 2012 and 2013-2020 [EB/OL]. [2014-10-29]. http://www.dehst.de/SharedDocs/Downloads/EN/Publications/Aviation_Allocation_report.pdf?__blob=publicationFile.

[6]Cadarso M á, López L A, Gómez N, et al. CO2 emissions of international freight transport and offshoring: Measurement and

allocation [J]. Ecological Economics, 2010, 69(8): 1682-1694.

[7]UPS. 2012 annual report [R]. America: UPS, 2013.

[8]DHL. 2012 annual report [R]. Germany: DHL, 2013.

[9]Korean Air. 2012 annual report [R]. Korean: Korean Air, 2013.

[10]Emirates. 2012 annual report [R]. The United Arab Emirates:

Emirates, 2013.

[11]Lufthansa. 2012 annual report [R]. Germany: Lufthansa, 2013.

[12]Cargolux. 2012 annual report [R]. The Grand Duchy of Luxembourg:Cargolux, 2013.

[13]国航. 2012年年度报告[R]. 北京:中国国际航空股份有限公司,2013.

[14]Chin A T H, Zhang P .Carbon emission trading scheme and the aviation sector: an experimental analysis on allocation of allowance[EB/OL]. [2014-10-29]. http://www.fas.nus.edu.sg/ ecs/pub/wpscape/1002.pdf.

[15] Airbus. Global market forecast 2012-2031 [R]. France: Airbus,

2013.

[16]Anger A. Including aviation in the European emissions trading scheme: impacts on the industry, CO2 emisions and macroeconomic activity in the EU [J]. Journal of Air Transport Management, 2010,16(2): 100-105.

[17] Malina R, McConnachie D, Winchester N, et al. The impact of the European Union Emissions Trading Scheme on US aviation [J].Journal of Air Transport Management, 2012(19): 36-41.

[18]McKinnon A. CO2 Emissions from freight transport: an analysis of UK data [EB/OL]. [2014-10-29].http://www.greenlogistics.org/SiteResources/c0b0286e-10ab-4355-b263-19ff1b442473_A.McKinnon%20-%20CO2%20Emissions%20from%20Freight%20Transport%20-%20Analysis%20of%20UK%20Data.pdf.