上海浦东机场与虹桥机场航空枢纽发展思考

上海可以说是我国与世界其他国家经济贸易往来最为频繁的城市。从国际旅客吞吐量规模衡量,上海浦东机场是我国国际旅客运输规模最高的机场;在货邮吞吐量方面,浦东机场更是位居全球第三位。虽然近日我国新冠肺炎疫情发展得到逐步遏制,各机场航班量逐渐有所恢复,但日本、韩国、伊朗、意大利等国家的疫情发展较快,在保障复工复产航班的同时,我国民航同时也在积极应对疫情回流。上海作为我国第一大国际贸易港,在促进复工复产航班恢复、防止疫情回流方面,上海两场及在两场运营的航空公司都承担着较大责任与压力。基于以上背景,本文首先对上海两场航空运输市场特征进行分析;其次研究新冠肺炎对上海航空运输市场的影响;在以上两部分基础上,拓展研究我国民航机场“一市两场”发展特征;最后针对研究内容进行观点总结,并给出相应建议。

一、上海虹桥机场与浦东机场运输市场特征

1、两场运输规模与结构

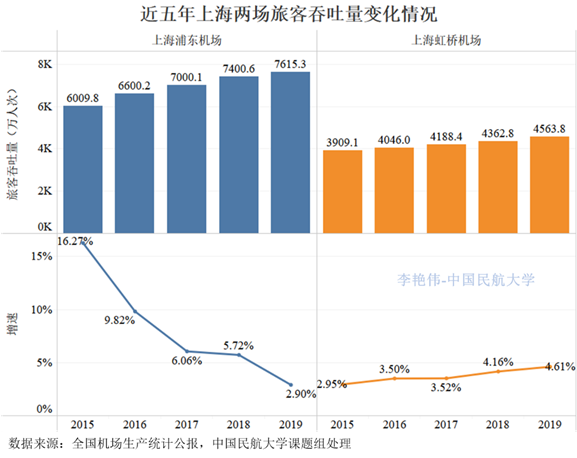

在旅客运输方面,虹桥机场受资源能力限制,增长速度近些年来较为迟缓,2019年达到4563.8万人次;浦东机场在2017年突破七千万人次后,增速也逐渐放缓,2019年旅客吞吐量为7615.3万人次。两场近五年的旅客吞吐量增长情况如下图所示。

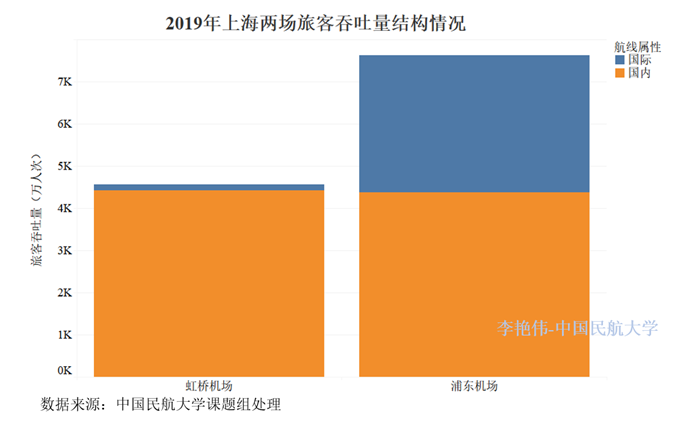

在航空运输结构方面,上海两场依据其功能定位,浦东机场承载了主要的国际航空任务,2019年国际旅客吞吐量达到3249万人次,占机场旅客吞吐量的42.67%。浦东机场是我国国际旅客吞吐量规模最高的机场。两场的国际、国内旅客吞吐量结构如下图所示。

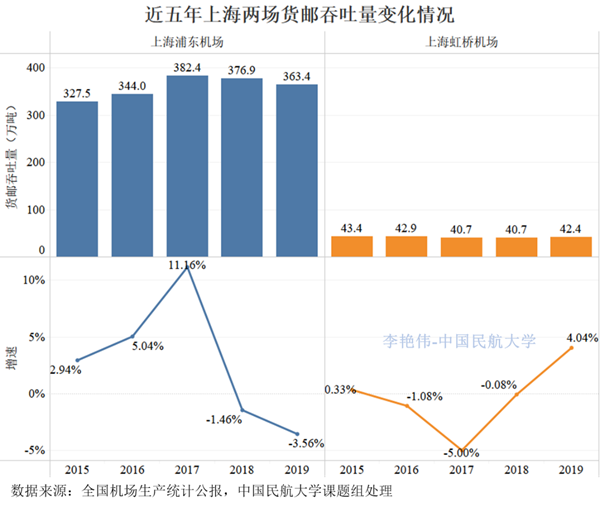

在航空货运方面,浦东机场也承担起了航空货运枢纽的重任。2019年货邮吞吐量达到363.4万吨,货邮规模及全货机航班运营量位居我国内地机场之首。

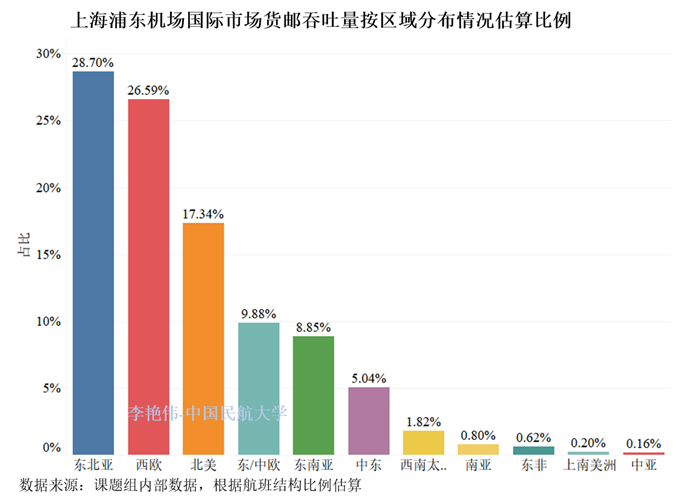

将浦东机场国际货邮吞吐量,细分其目的地结构,根据航线结构估算,东北亚目的地的货物比重占28.7%,西欧为27%,北美为17%,东欧/中欧10%,东南亚9%。由此可见,上海航空货运枢纽已经构建起覆盖全球主要区域的货运网络,是保障我国对外经济贸易中航空货运高效、快速流动的核心枢纽。

2、运营航空公司

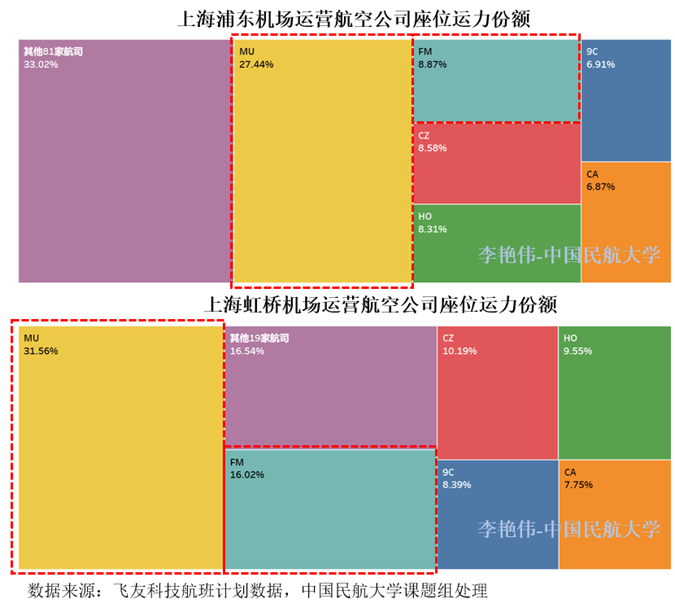

在机场运营的航空公司方面,航空公司在上海两场运力投入份额如下图所示。东航一直致力于上海枢纽的建设。以在两场投入的总运力计算,东航在上海枢纽的份额超过50%;以单机场运力份额投入衡量,东航与上航合计在浦东投入运力合计36%,在虹桥运力投入合计达到48%。

比较有趣的现象是,除了东航在两场运行外,南航、国航、春秋、吉祥,也都选择了在上海两场运作的模式,且在两场投入的运力份额相近。

3、两场国内市场情况

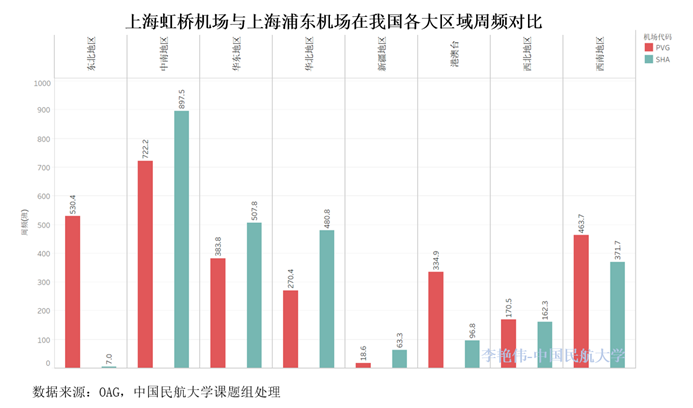

从浦东与虹桥两场运营的国内航班来看,两场虽然都从事国内市场的运营,但在区域与航线市场也保存了一定差异性。浦东机场与虹桥机场在我国各大区航班周频对比如下所示。

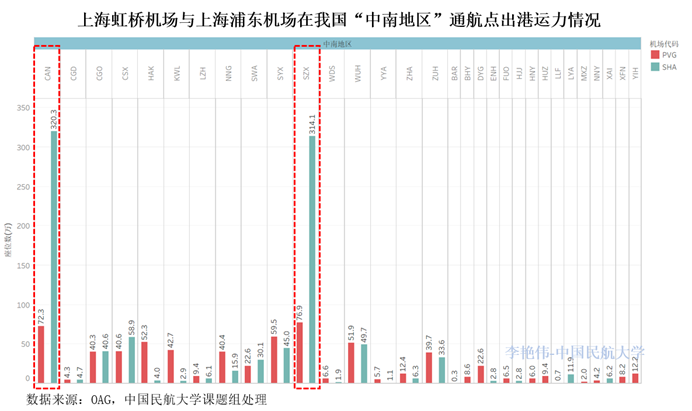

浦东机场在东北地区、西南地区、港澳台地区保持了航线网络连通性的优势。在中南地区、华东地区、华北地区,虹桥较浦东的连通性表现更为优异。以两场运力份额都较高的中南地区为例,两场在中南地区的通航点如下图所示。

虽然从总量上来看,两场在航班频次上连通中南地区的厚度相近,但从座位运力上衡量,虹桥机场在中南地区的核心枢纽广州机场、深圳机场保持了更好的运力投入;浦东机场则在网络覆盖面上高于虹桥机场,在中南地区的中小型机场保持运力优势。

4、浦东机场国际市场特点

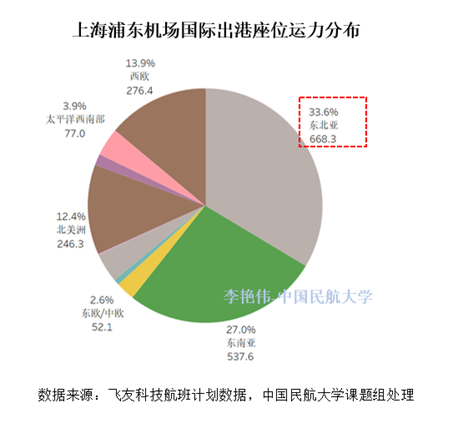

浦东机场的国际航空运输无论从运输规模上,还是从国际核心节点的网络连通度方面,在我国三大枢纽中都占有一定优势。从浦东机场的运输市场结构来看,东北亚市场是浦东机场份额最高的国际市场区域,2019年出港座位运力份额占比高达33.6%。

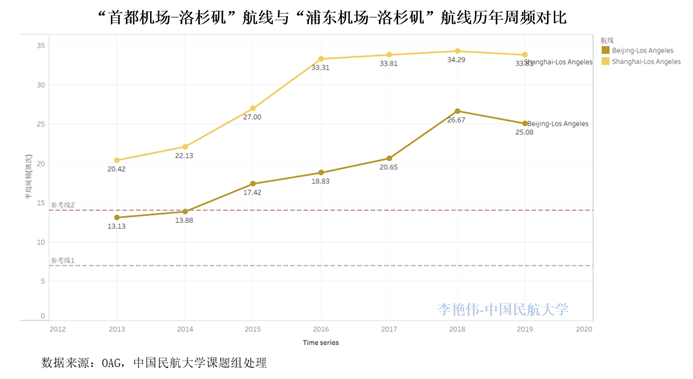

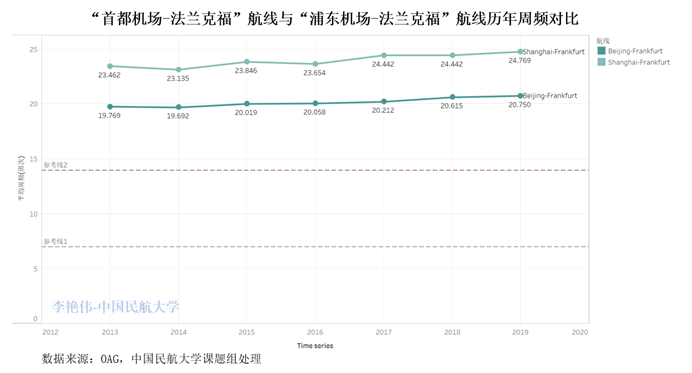

在东北亚市场占据较高份额的同时,浦东机场与主基地航司也并不甘于仅在东北亚发展,近几年在欧洲、北美、东南亚市场也频频发力。在北美洛杉矶航线、欧洲的法兰克福航线,都要高于首都机场的航班厚度,如下图所示。这两个区域市场传统上是首都机场的网络优势市场。

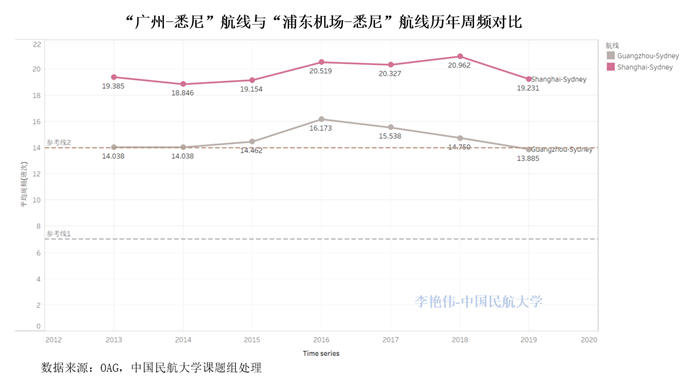

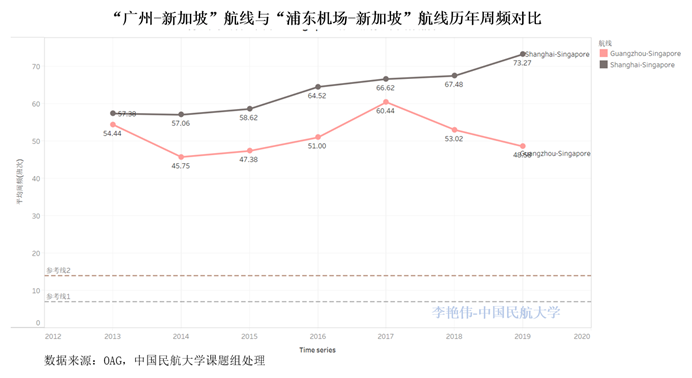

东南亚、澳新区域一直是广州枢纽的优势市场,但浦东机场在东南亚的核心枢纽的网络厚度也要优于广州枢纽。例如通往悉尼机场、新加坡机场的网络厚度也要优于广州出发的航班。

由此可以看出,东北亚市场占据浦东机场三分之一国际市场份额的同时,浦东机场在西欧、北美、东南亚、澳新等区域一些核心枢纽的网络厚度也要优于北京、广州。形成这种网络结构特点的原因:一是一直以来上海与日韩经贸、文化往来都非常密切,表现在运输网络上,东北亚市场份额较高;二是上海市及长三角区域产业结构、经济发展强劲,由此所催生的客货源运输需求更具有刚性,外向表现为同全球主要经济区域都有较好的运输需求支撑。

二、新冠肺炎疫情对上海运输市场的影响

1、对国内运输市场的影响

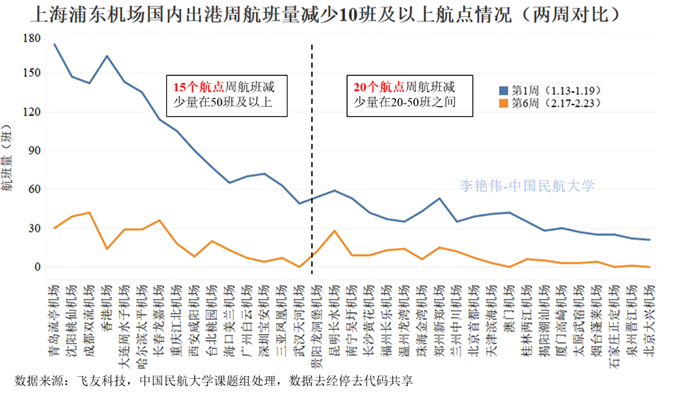

从新冠肺炎对两场国内运输市场影响来看,对浦东机场国内航线网络通达性降低影响较大的是东北地区。浦东机场国内出港航班周频变化如下图所示。在对比周期内,沈阳机场、大连机场、哈尔滨机场和长春机场四个千万级机场航班量下降明显。

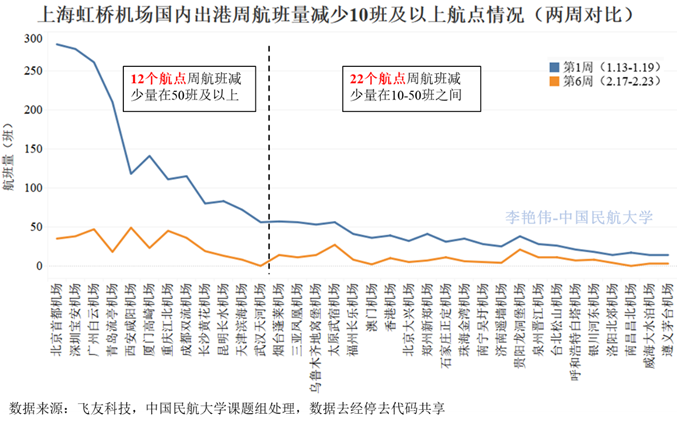

虹桥机场出港的国内航班降幅较大的航点发生在北京、深圳、广州等华北、中南地区的核心枢纽,如下图所示。

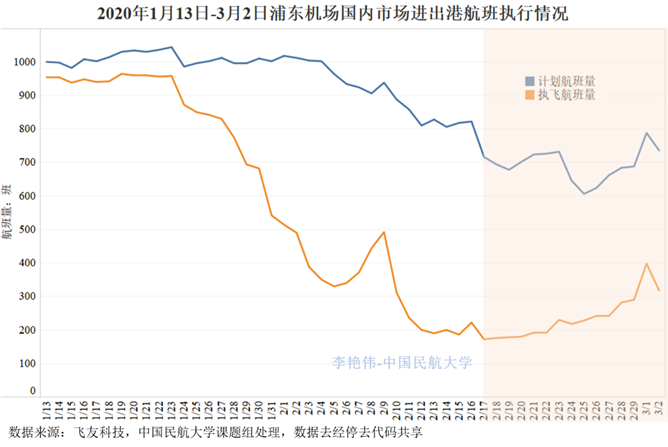

通过对1月13日-3月2日浦东机场、虹桥机场国内出港执行航班的观察可以发现,自2月17日以来,两场的航班都开始逐渐恢复。由于航班结构的不同,虹桥机场覆盖我国大中型机场航班频次较高,从航班恢复的速度上看,虹桥机场航班恢复速度略微高于浦东机场。

2、国际运输市场的影响及疫情回流可能的风险

由前述介绍浦东机场国际航班结构可知,以出港座位数衡量,东北亚市场占据了浦东国际运输市场三分之一的份额。此次疫情对东北亚航班的网络连通性影响最为严重,东北亚是浦东航班量下降最高的地区;然后按照航班量减班数量,依次是东南亚、北美、西欧等地区。

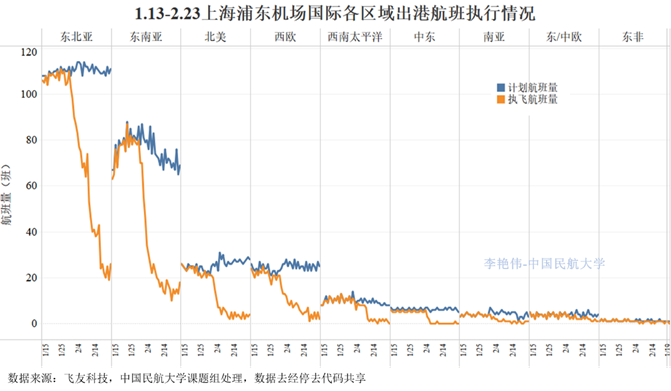

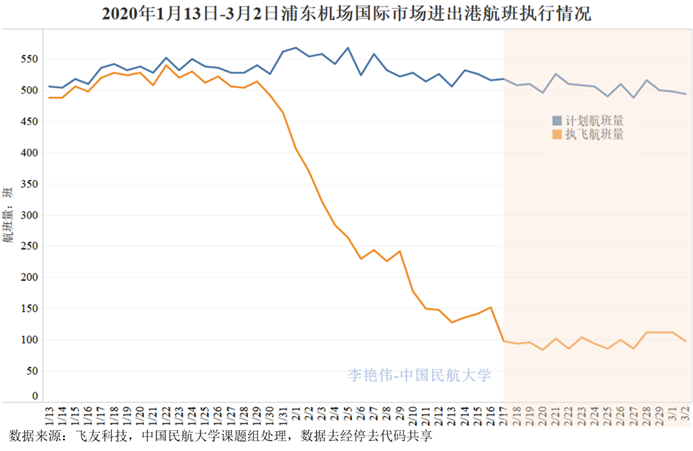

从1月13日-3月2日浦东机场国际航班执行情况来看,国际航班的恢复没有国内航班恢复快。浦东机场国际航班从近两周执行情况看,依然处于低谷中。

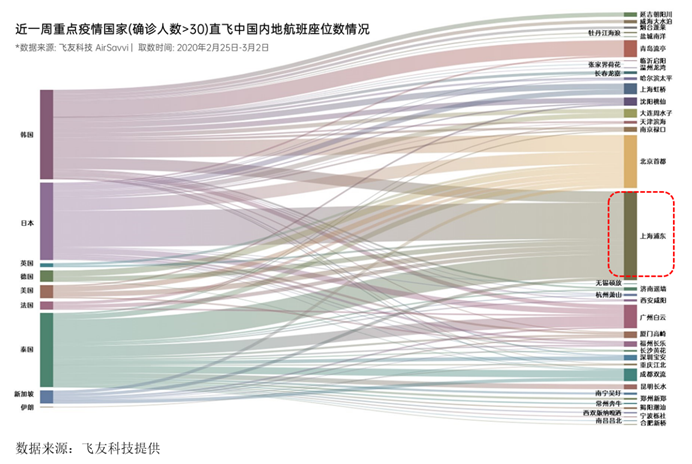

并且,随着韩国、日本等国家疫情发展趋势逐渐严峻,浦东机场成为防止东北亚等地区疫情回流的主要防控阵地。近一周重点疫情国家直飞中国内地航班座位数情况如下图所示。浦东机场连接重点疫情国家的运力最高,其次为首都机场。

3、航空公司受影响情况

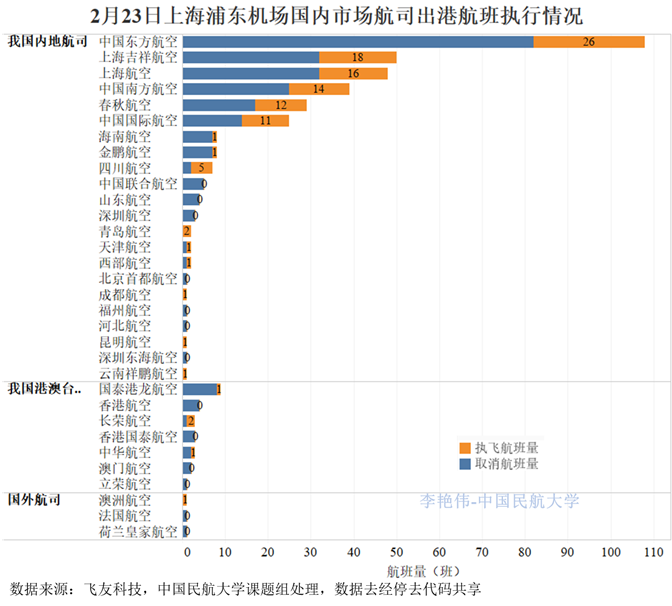

在运营航空公司方面,继续考察了2月23日当日上海两场运营航司的航班执行情况。浦东机场国内市场各航司的航班执行与取消情况如下所示,蓝色为取消航班量,橘色表示执行航班量。在2月23日,有7家国内航空公司停飞了其在浦东机场的国内出港航班,4家港澳台地区航司停飞了航班。主基地航司东航在当日的出港航班份额为23.4%,上海吉祥航空与上海航空航班份额分别为16.2%与14.4%。

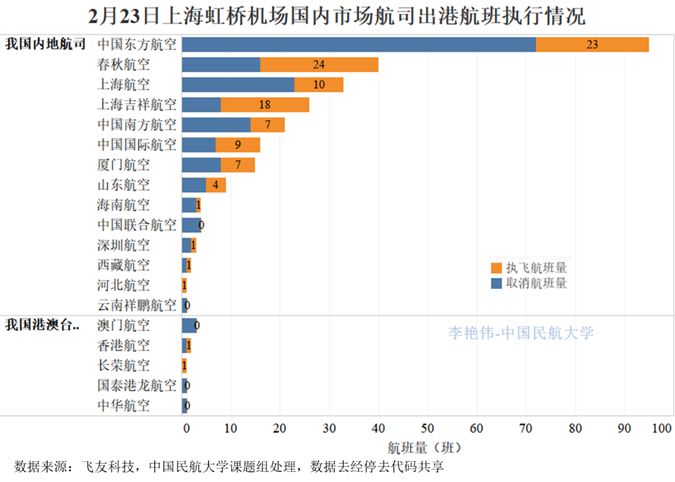

2月23日,虹桥机场国内市场运营航司航班情况如下图所示。当日有2家我国内地航司,3家港澳台航司停止了航班任务执行。在国内市场上,浦东机场停止航班任务执行的国内航司数量要高于虹桥机场。东航、春秋、吉祥航空航班执行量在考察当期出港航班执行量高于其他航司。数据分析显示出,虽然疫情之前春秋航空、吉祥航空在虹桥机场的份额不足10%(见本文第一部分分析),但在疫情期间航班执行率的回升上有较好表现。

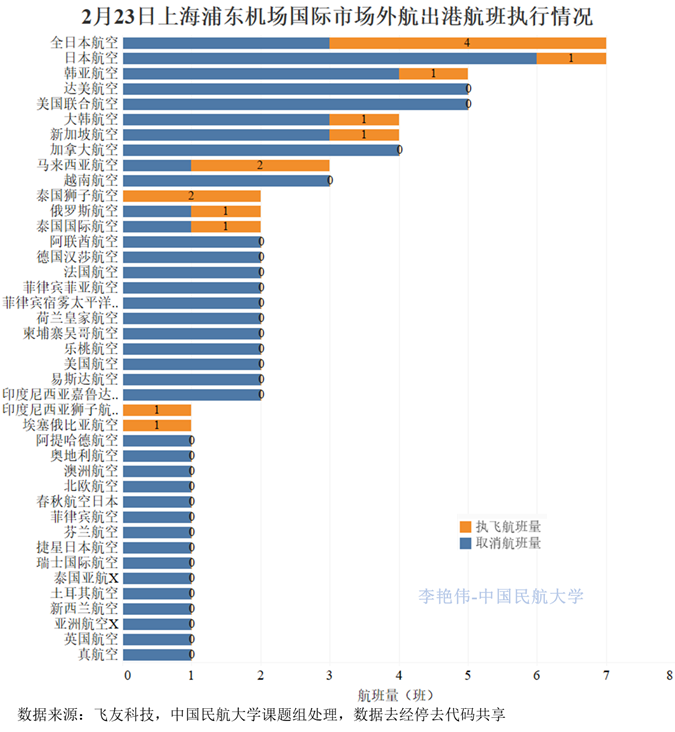

国际市场上,浦东机场在考察当日有30家国外航司停飞了航班。在运营的航空公司航班执行率也较低。

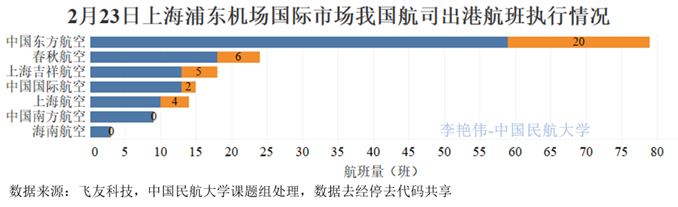

我国国内航空公司的国际航班任务执行情况如下图所示。东航目前承担的国际航班执行任务量最大,其次为春秋航空、吉祥航空、国航和上海航空。

随着东北亚、东南亚疫情的发展,有可能国际市场的网络连通性会进一步降低。

总结一下疫情对上海两场的影响:

(1)在国内市场方面,浦东机场在东北地区的航线网络连通度降幅较大,虹桥机场在北京、上海、深圳的市场航班受冲击较大。

(2)国内航班恢复情况,近两周上海两场的国内市场呈逐渐恢复状态,虹桥机场的航班恢复速度快于浦东机场的恢复速度。产生这种情况的原因,虹桥机场本身国内网络覆盖质量好于浦东机场,复工复产先发生在大中型城市,连通区域核心机场航班恢复相对较快。

(3)国际航班受影响方面,浦东机场的重点国际市场区域为东北亚市场,此次疫情中受重创的区域也为东北亚区域。并且随着日韩疫情发展趋势,浦东机场成为防止疫情回流的重点防控机场。

(4)国际航班恢复方面,浦东机场的国际航班执行情况目前依然处于低谷,未见明显回升。随着对国外疫情防控力度的加大,国际网络通达性有可能会进一步降低。

三、民航机场“一市两场”发展思考

从前文分析中可以看出,虽然都位处上海市,但基于两场航班结构的差异,新冠疫情对两场的影响并不相同;并且在航班恢复阶段,面临的重点问题也不同。由此,展开对我国民航机场“一市两场”运作的一些思考。

1、“第二机场”的建设往往来源于单机场容量进一步增长的基础设施条件限制;新建机场往往拥有更好的基础设施条件,但都距离市区更为偏远

在“一市两场”的多机场系统发展中,“第二机场”的建设往往来自于单机场基础设施的限制,机场的基础设施能力无法满足新的需求增长需要。这种“一市两场”机场成长特征在亚洲地区的发展中国家尤其突出(与欧洲、北美等地区的多机场发展呈不同原因)。我国的北京大兴机场、成都的天府机场,都属于这种情况。基于这种情况,新建设的第二机场,往往比该地区的第一个机场拥有更大的基础设施容量、更先进的硬件设施配备;但同时第二机场的选址都更加远离市区。这一特征,在上海浦东机场与虹桥机场,北京首都机场与大兴机场、成都双流机场与天府机场,以及日本东京成田机场与羽田机场都可以观察到。

例如,虹桥机场与浦东机场的地理位置、基本交通情况如图所示。浦东机场更加远离市区,且路面交通并不方便。在不堵车的情况下,两场间的自驾时间约为1小时,但由于堵车等因素限制,路程时间要远高于此;其次为地铁、磁悬浮等其他轨道交通方式,从1个半小时到2个小时时间不等。

好消息是2019年6月,上海市宣布轨道交通市域线机场联络线工程正式开工。该工程计划2024年建成投运,届时两大枢纽间预计中转时间在40分钟之内。

2、地面综合交通连接对于提升大型机场的旅客集疏运能力至关重要

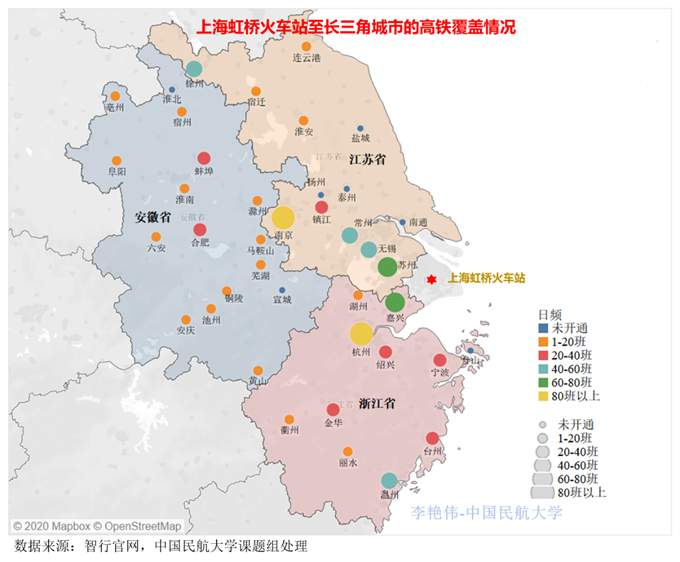

虹桥机场一直被业内视为综合交通枢纽建设的典范,尤其在空铁联运方面为民航机场与铁路的合作开创了先河。课题组整理了虹桥火车站至长三角城市的高铁覆盖情况如下图所示。

通过高铁连接,南京、杭州每天通往上海的车次都在80班以上,苏州、嘉兴通往上海的高铁班次也都在40班次以上。虹桥火车站每天20班次以上的覆盖网点已经下沉到长三角各省的三四线城市。从上述数据可以看出,虹桥火车站覆盖长三角的网点数量与班次密度都很高。亦即:通过轨道交通为上海机场发展拓展了腹地市场客源。在浦东与虹桥联络线没有建成之前,虹桥机场一直是这种市场客源拓展的受益者。但随着近年来虹桥机场的设施容量资源的饱和,南京、杭州等机场国内网络的完善,在空铁联运旅客中,单纯客源规模的贡献已没有建成初期那么明显。

随着上海机场间联络线的建成,可以说为浦东机场不但有效的拓展了上海本市的客源腹地市场,也为吸引长三角地区国际航空客源提供了便捷的地面交通基础。未来上海机场联络线全长68.6公里,整条线路途经闵行区、徐汇区、浦东新区3个行政区,连接虹桥与浦东两大国际机场、虹桥与东站两大火车站以及七宝镇、华泾、张江、迪士尼等。

虹桥机场若在未来继续以国内市场为发展重点,随着南京、杭州等机场,以及长三角地区其他中小机场国内网络的不断完善,高铁对虹桥机场航空旅客规模的贡献将继续减弱,对虹桥机场的作用将更多发挥在航班大面积延误时的旅客疏散方面。若设施资源及空域条件没有放松,虹桥机场的时刻资源稀缺性将日益显著。虹桥机场国内航线网络也可以凭借优质需求覆盖、稀缺的航班时刻资源,不断使得航线结构往最优、品质最高的航线方向迭代。

区域内第二机场的综合交通建设,尤其轨道交通的连通,在2019年9月份已经通航启用的大兴机场中有了更佳的体现与实践。在成都天府机场的设计规划中,也在不断吸收已运行机场的经验,力图发挥以机场为核心的综合交通枢纽作用。

3、对机场所覆盖航空旅客需求特征的精细刻画,是航线航班设计的基础

随着数据源的不断丰富,以及大数据等软硬件技术的发展,对“航空旅客需求特征”的描述也越来越丰富。机场所覆盖的航空旅客需求特征,从航线航班设计角度可以分成中观与微观两个层面。中观层面主要是规模类指标,例如该机场在不同运输工具可达范围之内能够覆盖的人口数量、人口密度,所覆盖的这些人口的平均收入水平、覆盖区域的产业结构及消费特点等。微观层面的旅客需求特征描述包括年龄、性别、选择航班偏好、出行目的等。旅客运输需求特征的判断,是航空公司选择在两场投放运力,争取时刻资源的基础。

往往由于新机场、老机场地理位置的差异,老机场更加靠近市中心,覆盖区域人口密度与数量更高,会表现出更好的航线收益水平。如果让航空公司进行二选一的选择,航空公司往往惯性表现出对老机场的高黏性。但是如前文所述,新机场往往会拥有更好的综合交通网络与基础设施能力,其代表了未来可能发展的趋势与方向。航空公司将在自己全网网络布局中衡量新机场的战略重量,依新机场在公司网络中的战略定位,进行资源争夺的取舍。

4、两场的航线航班开辟、及运行层面的协调,最后都将落实到对航班时刻资源的配置,以及对航班时刻资源的使用中得以实现

在“一市两场”的运作中,最习惯关注到的是机场定位,及机场定位所涉及的航线航班安排。无论是东京一市两场中的航班类型衍化,还是目前上海机场的虹桥国内、浦东国际的航班运行类型划分,最后落脚点核心是机场航班时刻资源的配置。若涉及到国际市场发展,国际航权与航班时刻资源的配置更需要联动处置,才能做到对初始目标的不偏离。关于这一点,去年业内很多专家都对大兴机场资源配置方案,以及未来天府机场的时刻配置方案进行了激烈讨论,作者就不再赘述了。

四、总结与建议

通过以上分析,本文给出四方面的总结与建议。

1、在上海两场运输市场发展方面。上海虹桥机场、浦东机场目前依然沿用当年的战略分工,虹桥机场以国内航班为主(现在也有国际航班,但是数量很少),浦东机场大力发展国际市场。在国内市场方面,上海两场各有发展侧重。虹桥与浦东在通航我国各大地区上也各有侧重点,东北方向的以浦东为主。即使在两场都运力份额最高的中南地区,虹桥机场航班量集中于广州、深圳等机场,浦东覆盖了更多该地区的中小规模航点。在国际市场方面,东北亚国际市场占据了浦东机场三分之一的座位运力份额;与此同时,浦东机场保持了在东南亚、西欧、北美、澳新等市场核心枢纽较高频次的连通(甚至在某些核心航点航班密度高于北京、广州枢纽)。

2、在疫情影响下的航班恢复方面。通过考察上海两场航班执行情况可以看出,国内航班近两周已经开始逐渐恢复,且虹桥机场的航班恢复情况略好于浦东机场。浦东机场的国际航班从出港航班量来看,目前还在低谷徘徊。由于浦东机场的重点国际市场区域是东北亚地区,日韩及海外其他地区疫情的爆发,一方面使得浦东机场成为海外疫情回流的重点防控对象,另一方面不但客运国际线的恢复将继续延后,对浦东机场的货运发展及上海对外贸易也形成较大影响。

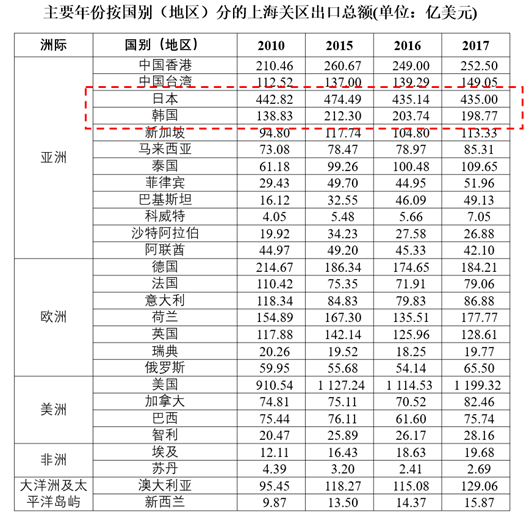

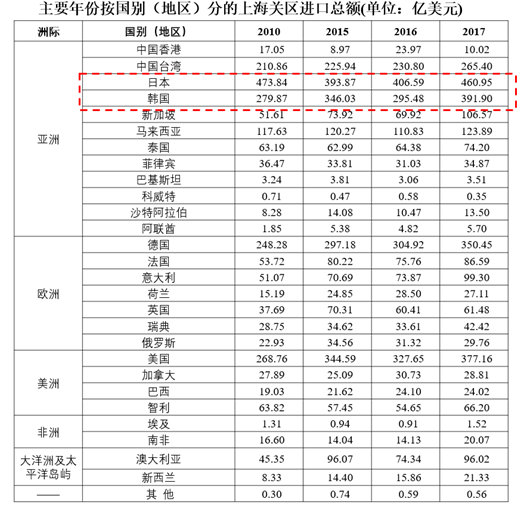

从上海统计局官方查到按照国别(地区)分的上海关区出口总额如下表所示。美国、日本、韩国是上海出口总额较高国家,同时也是目前航班执行受到冲击最大的国家。

从上海关区进口总额方面考察,日本、韩国、美国、德国在进口总额方面较高。

日本、韩国、美国从进口与出口两个方面衡量,都在上海对外贸易中占据重要地位。建议在目前区域航班总量影响的基础上,细化到航线航班数量、航线航班载运率变化、承运人、货物品类、涉及到的生产企业,以及疫情对相关上下游产业影响的分析,方可提出对浦东货运航班恢复的可执行层面措施。

3、地面交通的改善对两场影响方面。未来上海机场联络线的建成开通,将能够在一定程度上改善浦东机场的国际客源结构。这种影响可以体现在两个方面:一是提高虹桥机场到浦东机场的“国内-国际”空空中转旅客比例,二是扩展了浦东机场在长三角区域客源市场腹地。

若没有设施资源及空域结构的改善,虹桥机场的时刻资源及机位资源都将越来越稀缺。在这种资源结构稀缺性的刺激下,虹桥机场的国内航线网络将愈加向精品化、高收益方向迭代。虹桥火车站未来将更多在特殊天气,或航班大面积延误时在航空旅客疏散方面发挥作用。由空铁联运为虹桥机场带来的旅客运输规模的增长将逐渐衰减。建议虹桥机场未来可考虑适当增加国际航班量。不同区域国际市场旅客特征不同,以航线市场直达与中转旅客构成来说,有以直达旅客需求特征为主的东北亚、东南亚市场,也有以中转旅客比重略高的欧美、澳新市场。虹桥机场目前国内航线上与浦东机场做到了各有侧重发展,建议在细分国际市场需求的基础上,与本身所覆盖市场需求特点相结合,择机扩大国际运输市场规模。

4、在我国民航机场的“一市两场”发展方面。处于经济发展上升期的亚太地区城市中第二机场的建设原因,往往来自于老机场硬件基础设施资源容量达到饱和。新机场在选址方面往往距离核心城区更加偏远,但是也会拥有更完备硬件基础设施与综合交通网络(这一点上浦东机场初建时好像是个例外)。无论从人口覆盖规模、收入水平、还是消费能力方面,似乎老机场都占据更好的先机条件,航空公司通常表现出对老机场较高的选择黏性;但同时新机场往往具备更好的交通设施条件,对客源吸附的能力要远高于老机场,对航司也具备一定吸引力。另外新建机场在航空公司未来全网战略重量也决定了其是否参与到资源争夺战中的重要考量。最后,“一市两场”的航线航班设计,包括市场定位的实现,都需要通过航班时刻资源配置、航班时刻资源与航权资源联动管理分配得以实现。相信未来我国民航机场“一市两场”的发展模式将更加普遍,建议无论政府层面,还是企业层面,或者研究者层面,需要将“一市两场”在资源配置、综合交通连接、产品设计、多式联运、旅客需求特征对航线航班的影响等问题细化至微观层面,才能使得现实工作推进中的困惑有解。微观层面问题的具化,不仅是“一市两场”双赢的关键,也是区域机场群能够建设成功的基础。

新冠肺炎疫情对我国民航运输业影响的系列分析一共七篇,包括:从我国民航机场全局角度考察疫情的影响,然后从中欧、中国-北美、东北亚、澳新等国际区域市场角度出发,对新冠疫情的影响进行分析,给出大致航班恢复及影响的趋势判断,更为重要的是对国际市场发展模式进行反思并提出建议;最后从我国主要航空枢纽视角出发,考察疫情对我国民航网络重要节点的影响,并对北京、上海、广州枢纽的运输市场特点进行分析,对短期或者长期发展给出建议。

文章观点多是一己之见,未免偏颇,期待业内同行们的批评指正、沟通交流。 (李艳伟 罗洋)