疫情对民航影响到底有多大?

昨天回顾了2003年非典疫情对中国民航的影响,那么今年的新冠肺炎疫情对中国民航又将有多大的影响呢?

也许,2020年的中国民航会出现自1990年以来的首次负增长。

此次疫情与2003年时的非典疫情具有很多相同之处,从对中国民航影响的角度来看,也有许多的不同之处。

一、两次疫情对民航影响的不同之处

一是民航规模天壤之别。2002年,全民航运输总周转量165亿吨公里、旅客运输量8594万人次、货邮运输量202万吨。2019年,全民航运输总周转量1293亿吨公里、旅客运输量6.6亿人次、货邮运输量753万吨。

2019年三项数据分别是2002年的7.8、7.7、3.7倍。

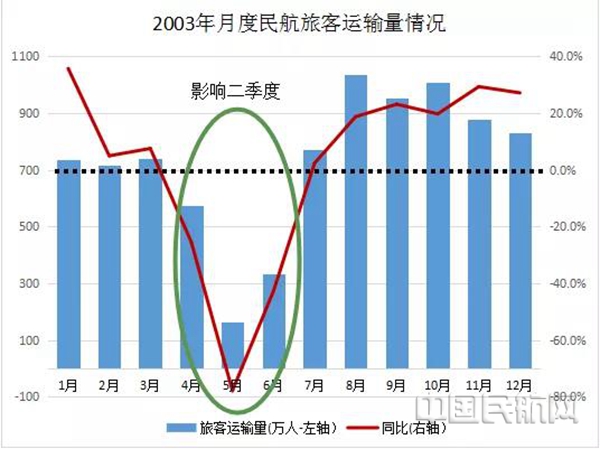

二是发展阶段截然不同。 2003年处于高速发展阶段:1997-1999年期间受亚洲金融危机影响,民航呈低速增长,进入2000年以来,民航加快增长,民航进入了高速发展的阶段,在2003年前后,民航旅客运输量增速均超过10%。

2003年的中国民航正处于这样一个高速发展的时期,如没有疫情影响,预计当年增速在12%以上。

2020年进入中速发展阶段:民航在经历了2009-2018年长达十年的高速发展之后,到2019年,进入了中速发展的新阶段,2019年旅客运输量增速降为7.9%。

2020年的中国民航已进入中速发展的阶段,如没有疫情影响,预计当年增速在7%-8%之间。

三是影响时期明显不同。 虽然两次疫情最初都是发生在上一年末,但对民航影响的时期明显不同。

2003年非典疫情:影响在第二季度,对一季度的春运和三季度的暑运都没有太大影响。

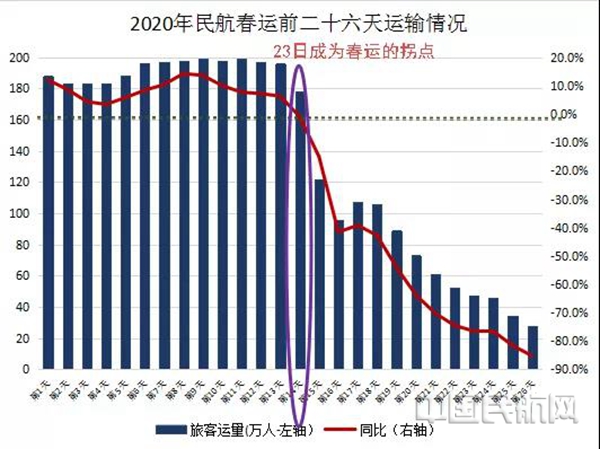

2020年新冠疫情:影响春运,从23日武汉封城这一天开始影响,随着疫情持续,对民航影响持续加大。

此次疫情冲击的是民航的春运旺季,春运40天,影响了后面27天,影响2/3的天数。

从目前看,春运前26天的情况看:前13天没有影响,共运输2505万人,同比增长8.6%,同比增加198万人次。后13天冲击巨大,共运输1039万人,同比减少57.1%,同比减少1385万人次。

根据上述不同特点,我们不难发现,此次疫情对民航的影响速度更快,影响程度更深,影响范围更广,将来恢复时间也可能更长。

二、疫情对民航影响的两大负面效应

2003年非典疫情在4月是最为严重的时候,在5月下旬已得到控制,在6月中旬已基本消灭。

但基于大部分人的心理作用,出于对疫情的恐惧,根据非典对民航的影响经验来看,疫情对民航影响存在着一定的递延效应和放大效应。

递延效应:非典疫情在4月最为严重,但在5月对民航冲击最大。非典疫情5月已得到控制,但6月民航仍持续负增长。6月中旬已基本消灭,但7月只是微增长。 放大效应:疫情来临之后,民众容易恐慌,市场会放大这种情绪。以2003年非典疫情为例,除了广州、北京疫情民航出行受到严重冲击,其他机场冲击竟然也不亚于这两个城市,这是放大效应使然。 2003年5月份民航增速下降78%,也是放大了非典疫情影响。

同样,此次疫情旅客运量的变化也能反应出这两大效应。 春运每日人数同比减少已从第十四天的1万人次,逐步降到第二十六天的161万人次,影响逐步放大,预计即便疫情完全控制住,还将影响一段时间。

三、对民航业的影响程度判断

一是2020年全民航可能出现负增长。

2019年运输旅客6.6亿人次,其中:一、二、四季度运输1.6亿人次,三季度运输1.8亿人次。7月运输5900万人次,8月份运输6100万人次,9月运输5400万,10月运输5700万人次,其他每个月大约运输5300多万人次。

2020年1月份与按照与去年持平估计。2、3月份按照非典疫情影响的5、6月份下降比例测算。2月份下降77%来测算,同比减少4000万人次左右。3月份下降40%来测算,同比减少2100万人次。

一季度减少在6000万人次左右。 2019年后三个季度旅客运输量5亿人次,即便有10%的增速,也只能增加5000万人次,何况还需一段时间的复苏。

2020年一季度可能减少6000万人次,2020年后三季度极限增量不会达到5000万人次。

因此,从旅客运输量来看,2020年可能出现自1990年以来的首次负增长。

二是民航企业将遭遇巨额亏损。

无论是机场,还是航空公司,或者一些相关企业,一季度的二三月份都将遭遇严重亏损。

从国航、东航、南航三大航来看,正常情况下平均每天营收大约在4-5亿元。

目前由于旅客大幅减少,营收大概在正常情况下的20%左右,估计每天亏损额度要超过1亿元。

估计三大航每家公司在2月份的亏损额度要超过30亿元。

其他小型航空公司如果按照自身规模比较来看,亏损比例或许更大。

四、民航业里最难的企业

对于三大航来说,疫情影响的是经营问题,未来主要是想方设法减亏,将亏损额度降至最低。

对于部分企业来说,疫情影响的是生存问题,如何确保自己还能活下去,如何能坚持到需求爆发的哪一天。

总体来说,小编认为当下,民航业最难的企业如下:

一是中小型民营航空公司。在2019年,许多中小民营航空公司的日子已经开始不好过了。所以发生了奥凯航空、瑞丽航空、青岛航空等公司的股权变更。

进入2020年,春运刚开始,就遭遇新冠疫情这只黑天鹅,民航遭遇2008年以来最为严重的挑战。

大公司实力强、资金储备较足,国有企业有国资支持,而许多小型民营航空公司原本就处于亏损之中,主要靠股东支持和贷款支撑,目前许多公司纷纷停航,现金流更加短缺,如果没有外部资金进入,随时都有可能休克。

二是海航旗下公司。海航目前最缺的就是现金流,旗下的航空公司在过去能满足海航现金流需求,不过就目前状况,一旦现金流相对充裕的航空公司出现问题,对海航的打击将不言而喻。

三是配餐类公司。在2019年由于空中颠簸问题,许多公司变更了配餐标准,使得许多配餐公司的收入开始下降。

2020年的疫情冲击,一方面旅客大幅下降,另一方面各航空公司要不取消了空中配餐,要不简化了配餐,对许多航空配餐公司的影响是致命。

四是湖北的民航企业。湖北特别是武汉是此次疫情的爆发地,1月23日,武汉实施了封城管控,湖北其他各地也相继实施。

这对湖北的民航企业打击可谓绝无仅有。

2019年武汉机场旅客吞吐量2715万人次,同比增长10.8%,是24个2000万级机场中增速唯一超10%的机场,全国排名也上升了两位到第14位。

在疫情的冲击下,2020年武汉机场将会是最为艰难的一年。

湖北第二大机场宜昌机场刚从海航转为地方所有,2019年吞吐量为326万人次,同比增长10.7%,2020年肯定也将大幅下降。

三大航在湖北都设有基地公司,分别为国航湖北分公司、东航武汉有限公司、南航湖北分公司,其中东航武汉公司是独立法人单位,盈利能力在各家航空公司中一直名列前茅。

在2020年也将遭遇严峻考验。

2020年,全民航也将迎来自2008年以来最为严峻的挑战,只要我们稳住阵脚,未雨绸缪,修炼内功,挺过去活下来的企业将会迎来美好的明天。

在非典疫情之前的2002年,中国民航运输规模在全球排第五位。在新冠疫情之前的2019年,中国民航运输规模已连续15年位列全球第二。(作者系东航江苏无锡分公司 邹茂功)