航司的积分能卖给谁?

作为航企里程积分销售最快的一个途径,联名信用卡在国内已经行之有年。笔者还在国内的时候,就持有工行明珠信用卡。在美国和日本,又根据自己的需求,申请了美国运通和达美、花旗和美航、三井和ANA等联名信用卡。

恰好笔者是美国运通的忠实客户,又曾在信用卡公司工作,因此笔者从运通的角度来说一说这个计划,谈谈航空公司的积分目前的三个主要变现渠道:联名信用卡、信用卡公司的通用积分计划和酒店的积分计划。

信用卡公司的客户构成

笔者曾经工作的某大型信用卡公司,将客户根据其应收账款(也即客户欠账)是否会产生利息(也即是否在免息期内还款)分成 Transactor 和 Revolver两类:

Transactor:“将信用卡当成借记卡用”,每月按时还清全额,从来不产生利息的一批人;

Revolver:“将信用卡当成信用卡用”,信用卡上积有余额,会产生利息的一批人。

Transactor是信用卡公司的用户基础:他们具有良好的信用记录,其应收账款是信用卡公司的低风险资产。对于Transactor们而言,信用卡公司的收入只有手续费;而对于Revolver而言,除了手续费之外,还要加上利息。一直以来,Revolver都是信用卡公司收入的主要来源,也即利息收入远较手续费收入为高;但在考虑里程返还的时候,很难将Transactor和Revolver分开,因此信用卡返现的主要来源,目前以信用卡刷卡的手续费为主,利息收入为辅。

不过呢,另一方面,Transactor平均拥有更好的收入水平和消费能力,使得他们成为信用卡公司和商户、航空公司等里程合作方谈判时的重要筹码。根据该公司的统计,Transactor持有的信用卡平均年费为271美元(该公司信用卡年费水平为白金450/550,金195/250,普通95,另有无年费卡),而Revolver持有的信用卡平均年费为87美元。

那么,我们现在就明白了常旅客计划和信用卡合作的基本框架:

1、以Transactor为主要面向用户群;

2、以手续费收入为主要里程来源;

另一方面,我们需要注意的是,信用卡手续费除了提供返现之外,还需要囊括提供交易的实际成本(例如服务器的运行费用)和诈欺成本(处理、预防信用卡盗刷的费用)。这部分费用随地方的不同而有所不同。例如,东南亚的信用卡盗刷发案率就远高过北美,而中国的风控成本则较低。

联名信用卡:最符合直觉的方法

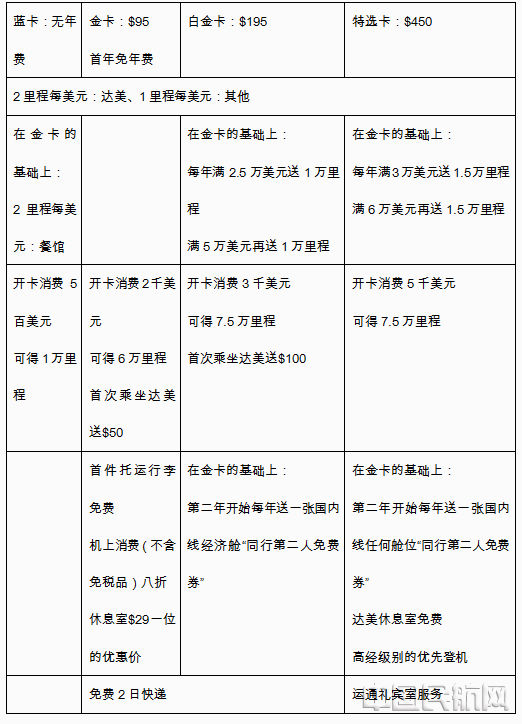

以运通为例,运通在美国和达美合作提供4款信用卡:

可以看到,每发展一位客户,运通就要购买六万到七万的达美里程,难怪达美心里笑开了花。在美国,同样笑开了花的还有美航和美联航:花旗和摩根大通也在为每一个持卡人购买五到六万的里程。单看里程销售,这似乎是一笔非常非常划算的买卖。

但银行是否就真的如此弱势,以至于要向航空公司乖乖买里程呢?

其实并非如此。因为银行很多使用了很长一段时间信用卡的优势客户,并不在这些联名卡上。他们更喜欢继续使用原来的卡,数十年如一日展现对信用卡品牌的高度忠诚:数据显示,运通卡的平均持卡年龄可达10年之久,其中,非联名卡很多可以高达15到20年。可以说,运通是看着持卡人从初入职场(甚至从父母的副卡开始)到身居高位,从普通卡换到金卡换到白金卡的。

这为航空公司带来了一定的阻碍:如何把里程卖给这些不差钱的老客户?又如何将这些老客户从标准信用卡转移到联名信用卡上来?

获取老客户:银行自身的积分计划

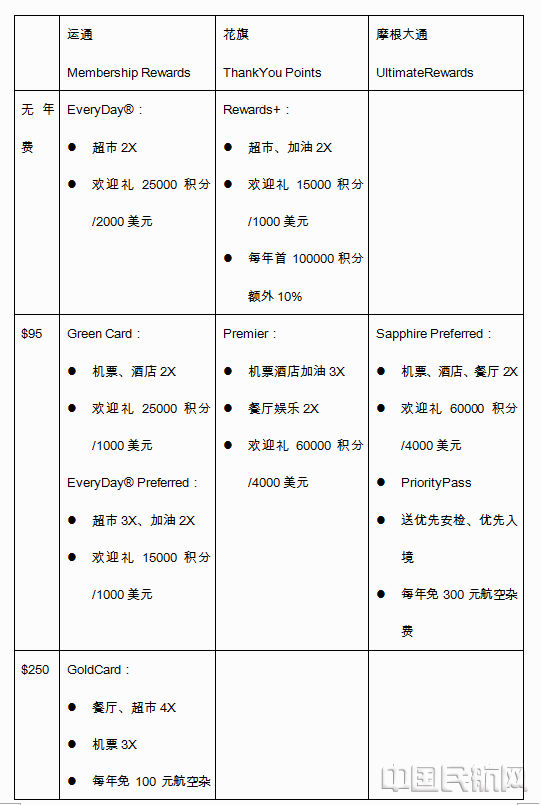

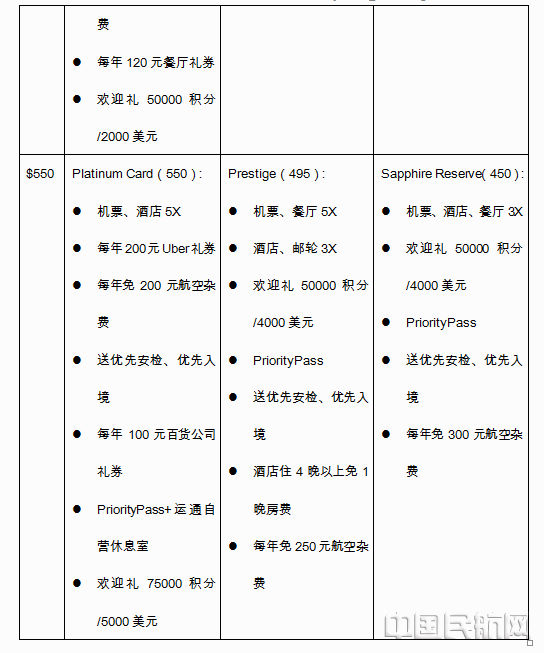

事实上,美国的这三大银行都充分照顾老用户的习惯,在老用户的基础上,发展了自身的积分计划及对应的信用卡产品线:

可以看到,这些"自家积分"的信用卡,欢迎礼的额度和联名信用卡别无二致,福利也和联名信用卡相差不多。这就反映出了美国是信用卡业务高度发达的国家的这一特点。美国的信用卡业务现在已经成熟到了可以根据持卡人类型的不同,收取不同幅度的手续费的地步:高端信用卡的持卡人刷卡时,商户要向信用卡公司支付比"低端信用卡"持卡人更高的手续费。在这样成熟的市场,信用卡公司之间的争夺,以争取存量客户转会为主,因此高额的欢迎礼屡见不鲜。

但光有高额欢迎礼是不够的:信用卡公司自身的积分能用在哪儿也很重要。笔者整理了各大信用卡公司和航空公司之间的合作:

可以看到,一家航空公司将里程卖给多家银行的现象并不少见:同时卖给三家大银行的就有新航、法荷航、JetBlue和VirginAtlantic;卖给两家以上的有英航(含Iberia和AerLingus)、国泰等。

而联名信用卡的合作方,毫无疑问存在于标准信用卡的兑换列表里:除了发行联名信用卡以外,也包括了传统信用卡的里程转换(从信用卡积分转为航空公司里程)。例如,达美和运通的合作,就使得传统信用卡持卡人中的达美会员,也能够享受到兑换福利,可以说是在另一个方面为达美的高辅助收入做出了贡献。

另一方面,即使独家发行了联名信用卡,也并不妨碍航空公司"脚踏两条船":例如,英航旗下的Avios和摩根大通发行了联名信用卡,但并不妨碍Avios和美国运通合作。同样,国泰和Synchrony发行了联名信用卡,也不妨碍国泰同时和运通和花旗合作。

在这样的体系下,运通等大型发卡行无疑具有绝对的话语权:尽管在持卡人数目上不占优势,但运通冠居全球第一的每位持卡人消费额和"全球覆盖的信用卡发卡行"的身份,使得航空公司"在这里发张联名卡,在那里也可以卖里程",自然喜欢将里程卖给运通。

例如,国泰航空和美国运通合作在香港发行了两款信用卡:

英航和美国运通在英国合作发行了两款信用卡:

ANA在日本和运通也有合作:

而在日美航线上不占优势的达美更是在日本直接送出了自己的高级会员给运通的客户们:

与运通这样的全球性信用卡公司的合作,使得航空公司能够“一国联名,世界通用”,快速覆盖大量客户。例如,与ANA在日本的合作使得全世界的运通持卡人都可以兑换ANA的机票;与新航在新加坡和马来西亚的合作使得全世界的运通持卡人都可以兑换新航的机票。

但航空公司是否就得在运通这一棵树上吊死呢?也未必。因为和运通一样全球覆盖的,还有一个特殊的群体--大型酒店连锁。

不容忽视的存在:大型酒店连锁

大型酒店连锁也是少数无论在全世界都能有着稳定客户群体的品牌。和航空公司受制于航权和飞行距离等客观因素、信用卡公司受制于金融从业和清算许可等监管因素不同,酒店业通过受托管理和单店加盟,迅速在世界各地扩张开来。

因此,酒店业的积分也是运通等信用卡发卡行之外的一个好目标:希尔顿、万豪、洲际等等,纷纷和世界各地航空公司都建立了合作。值得留意的是,国内三大航和这几家酒店集团的合作建立的很早,甚至早于“卖里程”这一概念的提出。

万豪贵为世界第一大酒店集团,其航空合作伙伴包括日本两大、美国三大、中国四大的无死角覆盖,远多于运通,可见“全球性”的硬实力带来的强大谈判能力。同时,万豪自身也像航空公司一样,和运通等信用卡公司合作发行联名信用卡。

仔细分析这一规律的话,我们可以发现:

1、航空公司是主要的积分提供者:它既提供积分给酒店集团,也提供给信用卡公司;

2、信用卡公司则是主要的积分消费者:它从酒店集团和航空公司购入里程和积分,作为返现提供给最终消费者;

3、酒店集团则位于中间,既从航空公司买入里程充实自身积分的使用价值,也向信用卡公司出售自己的积分。

这和三大参与者的特性密切相关:航空公司和花旗、大通等银行是“地方性”强的实体,而运通和酒店连锁则是“全球性”的实体。通过“全球性”的实体来扩大自身的覆盖范围,从而为世界中的客人提供服务,这是世界各地都非常常见的做法。

我国联名卡发展的瓶颈

中国航企出售积分的渠道好像确实比海外航企狭窄一些:除了酒店这个大渠道以外,似乎只有联名信用卡一途。但我国信用卡低手续费的现状使得里程返现的比例显然不如外航:国内普通卡的比例普遍在1公里/10-18元左右。

雪上加霜的是,中航企一个微小的细节使得国内航企在海外航企面前的竞争力更加下降:里程单位。航企出于照顾国内习惯,一般使用1公里作为里程的最小单位;而境外航企则使用1英里作为最小单位。我们不妨比较南航的广州-洛杉矶和国泰的香港-洛杉矶单程:

可以看到,南航的高端经济和商务的兑换所需公里数,换算一下几乎就是国泰的兑换所需英里数,显示出境内航司设计里程计划时的逻辑和境外航企别无二致。在航司里程本身的积累上,这也没有问题:因为是按照飞行里程的比例计算,更换单位并不会带来什么麻烦。

然而,在和包括信用卡公司、酒店集团在内的异业合作伙伴进行兑换时,由于是以"最小单位"为基础,忽视物理单位进行兑换,就出现了问题:在境外航司可以换到1英里的里程,在国内只能换到1公里,相当于无形中打了六折。我们以中信银行的联名卡作对比:

可以看到,因为是最小计费单位,所以两家数字上的累计比率完全相同。但同样兑换珠三角-洛杉矶的经济舱单程票,南航需要多刷三万四千元(白金卡)、五万一千元(金卡)之多,返现率直接打了五折。

这种细节上的微小差距使得国内航企的里程只在具有航线网络的国内能够发挥作用,在国际航线的兑换上并不划算:这在一定程度上从"需求端"解释了"年轻人正在积攒外航的里程"这一问题。

如果说在南航和国泰的例子中南航还可以依靠其国内线网络提升里程的可用性的话,联盟航企的里程计价口径问题则困扰着国航的里程。例如,以国泰里程兑换国航的航班:北京到广州的单程经济舱,国航需要15000里程,国泰也需要15000里程,两者打平;但北京到香港的单程经济舱,国航需要25000里程,国泰则仍然需要15000里程,瞬间就拉开了差距。这可能和国内航司以公里设计里程的思路有关:对于以英里作为基础的亚洲万里通而言,换到国航的里程基本都是国航本身里程的六折左右。

这样的差异使得人们用脚做出了选择:中信国泰联名卡、浦发日航联名卡、民生全日空联名卡这样的外航卡,以同样的比率积累里程,却只需要更少的里程就可以兑换,自然广受欢迎。

另一方面,运通也在积极运用自身的影响力"指导"一些国内银行开展通用积分体系。例如,浦发的运通白金卡就号称可以1:1兑换国航、东航、南航等多家航空公司的里程;而招行的运通白金卡则除了国航、南航、东航三家之外,还通过运通的关系引入了英航、法荷航、马航和新航等运通的老合作伙伴。

这也从供给端回答了为什么"年轻人正在积攒外航的里程"这一问题:通过全球性的运通、酒店连锁等实体覆盖到中国内地的外航,正在积极借助自身的服务等优势因素,抢夺内地的市场。通过这些里程合作伙伴,即使不乘坐该外航的飞机,也能积累里程。而积攒而来的里程,则在海外度假旅行时一次用掉。同样的,随着英航、法荷航等开放和南航、东航的相互兑换,通过运通兑换而来的英航和法荷航的里程,也开始冲击国内航企的自营里程兑换业务。这是我们需要注意的。

总结:淡化里程的"里程性",加强里程的"积分性"

我们能从中得到什么思考呢?

一方面,从里程向积分的转变是不可避免的大趋势:从基于收入的里程累积、到异业合作卖里程,世界各地的航空公司都在淡化里程和飞行本身的关联,将其转移到单纯的"积分"上。尽管还用着miles这个历史遗留词汇,但关系已经很淡了。因此,通过改进积分体系,让异业合作的积分相对外航而言"不贬值",直接决定着能否维持国内市场联名信用卡的发行量和里程收入。

另一方面,在里程积分化之上,将里程和联名信用卡和其他积分计划打通,尽可能扩大覆盖面。在国内航企暂时不便在海外直接发行信用卡的情况下,强化和万豪等酒店集团的合作,发展和运通等信用卡集团的合作,可以大大扩大海外优质客户覆盖,避免过于依赖中国内地市场。在外国人来华旅游越来越发达的今天,善用过境免签等政策,推广"里程兑换中国游"等成本低、消耗里程多、客户印象好的里程产品,发展"里程出口"业务,未尝不是扩展航司境外收入的好方法。

最后,在国际航空业竞争的趋势下,凭借自己的服务等硬实力吸引客户,是从其他航司、酒店、信用卡公司抢到里程收入的根本方案。中国本就是礼仪之邦,相信做到这点对于内地航企而言并不难。(中国民航网智库专家 李瀚明)