新冠疫情背景下的“中国-北美”航空运输市场发展思考

北美航空运输市场同欧洲一样,无论从货物的贸易往来,还是人员交流等方面,都是我国民航运输业重要的远程洲际运输市场。在过去十余年的“中国-北美”运输市场发展历程中,从运输规模上我国航司经历了由弱到强的发展过程,但在洲际航线的运营模式、收益能力等方面还有可继续提升的空间。2019年中美贸易摩擦开始持续影响中美航空运输市场运营,本次新冠疫情使中美航空运输市场发展的不确定性继续叠加。基于这种背景本文对“中国-北美”航空运输市场受新冠肺炎疫情影响情况进行研究,为未来北美国际运输市场发展提供基础分析。文章共分为五个部分:第一部分为“中国-北美”国际运输市场基本特征,第二部分为“中国-北美”市场上我国运输机场网络连通性变化情况,第三部分为连通我国的北美机场网络连通性变化情况,第四部分为疫情对运营北美市场的航空公司影响,第五部分为“中国-北美”运输市场运营的反思与建议。

一、“中国-北美”运输市场基本特征

“中国-北美”航空运输市场的特征可以概括为三点。

首先,虽然以出港座位数衡量的国际市场份额中,北美市场并没有位居前位,但进出港座位数指标对衡量机场规模发展指标比较重要,而对于航空公司而言ASK(可用座公里)指标对衡量生产,进行经营成本与收益的核算更为重要。以ASK指标衡量的北美运输市场在我国国际运输市场的位置如下图所示。以ASK指标衡量,北美运输市场位居我国国际市场区域的第二位,可见对我国航司在国际市场上的重要地位。

其次,在“中国-北美”市场发展历程中,我国航司在该市场的运营规模经历了处于弱势、逐渐增长、超过外方航司的历程。2015-2019年我国航司与外方航司承运旅客量规模如下图所示。

从上图中可以看出,在北美市场,自2017年开始,我国航司旅客承运量(橙色)已经超过外方航司(灰色)。在描述我国航司市场竞争力方面,该份额指标也常用来作为我国航司在区域市场竞争力提高的一个表征。但是份额高所表示的竞争力强,仅适用于自由市场竞争中的情况。我国航司在“中国-北美”市场所表现出的这种高于对方市场份额的表现,一定程度上是基于对繁忙机场时刻的使用优势获得的。外方承运人在该市场的份额低,其中的一个原因可能是外方承运人有航权,但我国繁忙机场的时刻资源紧张,即使想增加航班也是加不进来。我们对市场势位获得原因,及自身真实能力的认识,是继续进步的前提。

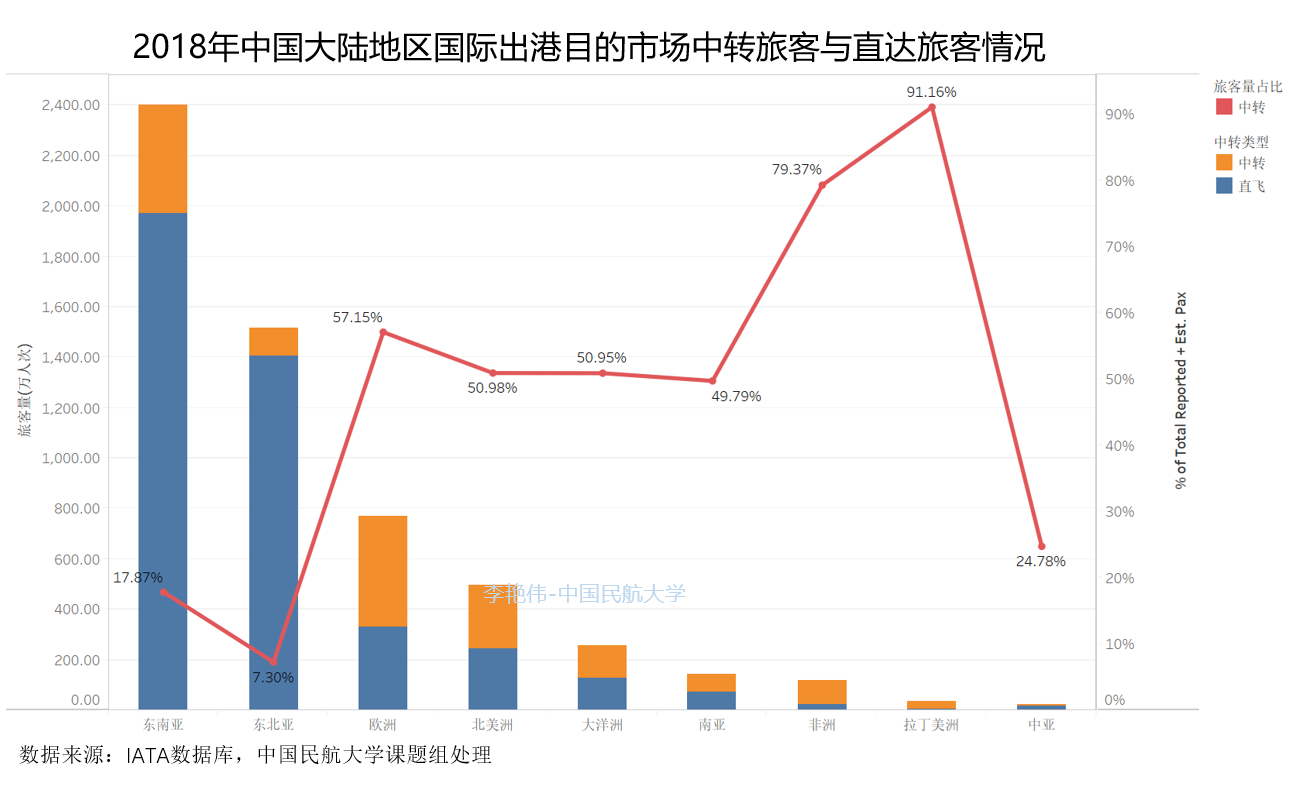

最后,从中转旅客与直达旅客占比来看(如下图所示),与中欧市场一样具有高中转比例的特点。中国出港到达北美的中转旅客占比高达51%。该特点是大部分中美航线运营的基本特征,对该特征的认识,也是特定航线经营成功的关键。

二、“中国-北美”市场上我国运输机场网络连通性变化情况

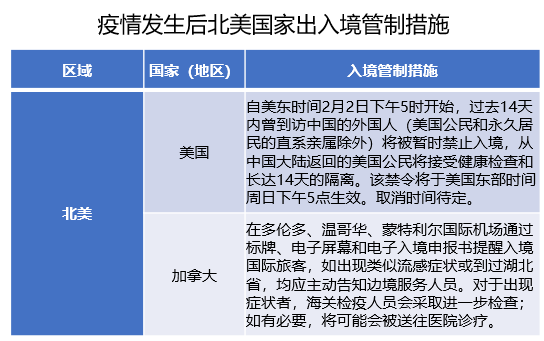

1、疫情发生后北美国际出入境管制措施

新冠疫情的发展对“中国-北美”市场,尤其对中美市场已经处于贸易摩擦的背景下,无异于雪上加霜,产生了极大影响。首先在入境管制政策方面,美国采取的措施较为严厉,主要是禁止14天内到访中国的外国人入境,并对从中国大陆返回的美国公民进行14天隔离。美国航空公司相继宣布停止通往我国大陆航班的运营。加拿大的入境管制措施为对入境的游客进行健康检查,必要时送往医院诊疗。

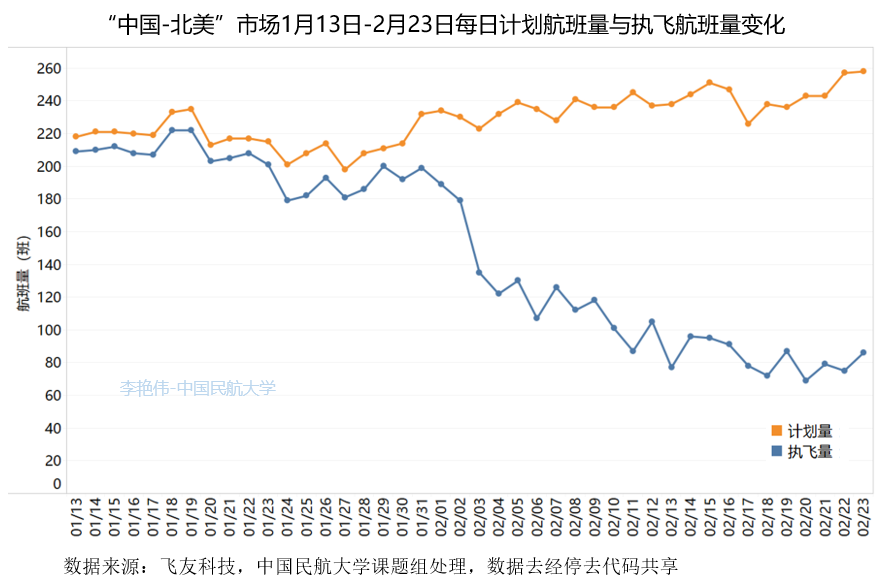

从航班执行情况看,我国与北美市场间的执行航班量大幅度降低。1月13日-2月23日,我国与北美地区间的航班计划情况(橙色曲线)与航班执行情况(蓝色曲线)如下图所示。截止2月23日,当日计划航班量为258班,但执飞航班量仅为86班,执飞航班量较计划航班量减少了66.7%。

2、我国通达北美的国内航点数量变化情况

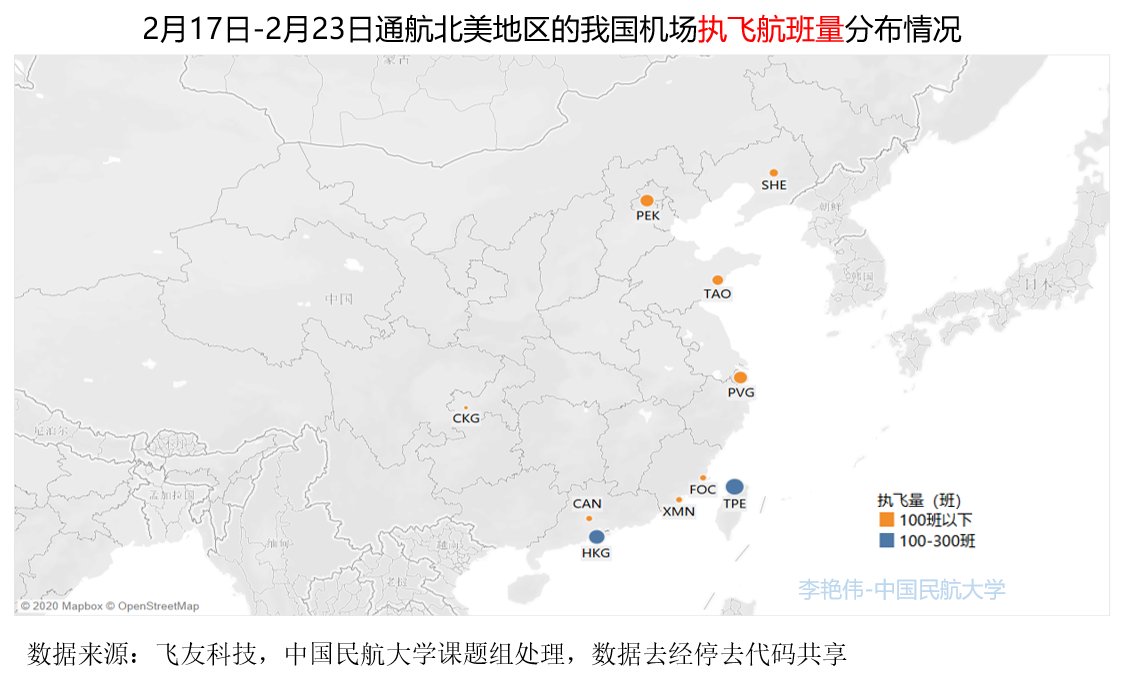

以周为单位,本文对比了2月17日-23日一周的计划执行航班机场数量,以及实际执行航班的机场数量,我国通航北美市场的机场数量由计划航班的22个减少为实际执行航班的10个,共有12个机场停止了航班任务的执行。其中中南地区减少最多,总共减少4个,华东地区减少3个,华北和西南地区各减少2个,西北地区减少1个。2月17日-23日通航北美地区的有航班计划的我国机场空间分布如下图。

2月17日-2月23日实际执行了航班任务的机场分布如下

3、我国具体机场与北美市场航班执行情况变化

本文以我国机场为出发点,对考察期内每个机场执行北美航班的航空公司,通航点情况做了更进一步的分析,如下表所示。在我国通往北美市场的机场中,首都机场的航线网络最为丰富。北京北美航线市场也一直是国航致力于重点建设的洲际远程国际市场。运用2月17日-23日一周的航班计划数据与航班执行数据可以看出,外方航空公司(包括美国与加拿大航司)已经全部停止运营北京到美国、加拿大的航线。在首都机场运营的我方航空公司中,在考察周期内,只有国航在运营温哥华、蒙特利尔、洛杉矶和肯尼迪四个航点,海南航空仅运营多伦多一个航点。

在上海枢纽方面,外方航司(包括美国与加拿大航空公司)已经全面停止浦东机场的国际航班执行,如下表所示。在浦东机场,只有东航在继续执行肯尼迪、洛杉矶、温哥华、多伦多的航班。广州机场的北美航线由南航独家经营。南航已经停止广州飞往旧金山、肯尼迪、洛杉矶、多伦多航班的执行,只剩下温哥华航班。

重庆机场、成都机场、青岛机场、厦门机场通往北美的航线如下表所示(以下系列表格高能,不能接受目前现实情况者慎入)。除了美联航运营的“成都-旧金山”航线外(已停止航班运营),这四个机场的其他航线都是中方航司在运营。大部分在航班考察周期内,也都停止了航班执行。具体情况如下表所示,黄色阴影表示已停航航班,红色字体表示外方航司。

深圳、昆明、南京、武汉、杭州、济南、太原、西安、长沙、郑州等机场的北美航线在考察周期内也全部停止了航班运营。计划执行任务航司都为中方航司。沈阳桃仙机场、福州长乐机场的北美航点还在运营。

在港澳台地区,香港机场停航北美的机场数量不多,但执飞航班相较于计划航班也出现大幅下降,而台北桃园机场受疫情影响相对较小,并没有停航北美机场,并且航班执飞率较高。

三、连通我国的北美机场网络连通性变化情况

1、北美地区航班执行情况与通航点数量变化

从1月13日-2月23日连续六周情况看(如下图所示),连通我国的北美地区航点数量从20个降低到14个,共减少6个通航点。

2、与中国通达的北美机场航班量变化

本文进一步考察了与中国通航的北美机场执行航班变化,其中对比了1月13日-19日以及2月17日-23日两周,与我国通航的北美机场航班变化情况。

从美国和加拿大机场角度考察,我国通往美国和加拿大的航班执行情况如下表所示。

从上表中两周的数据对比可以看出,在考察日期内,仅美国洛杉矶安大略机场(ONT)执飞航班量保持不变。同时,有泰德·史蒂文斯安克雷奇机场(ANC)、亚特兰大机场(ATL)和丹佛机场(DEN)等8个机场停止执飞(上表中标黄部分),其余机场执飞航班量均出现下降,诸如洛杉矶机场(LAX)执飞量减少了219班,下降比率达到66%,旧金山机场(SFO)、肯尼迪机场(JFK)和温哥华机场(YVR)则分别减少了169班、93班和68班,意味着我国通往美国和加拿大的网络整体厚度降低(连通性减弱)。

四、疫情对航空公司航班执行情况的影响

1、运营航司总数量变化情况

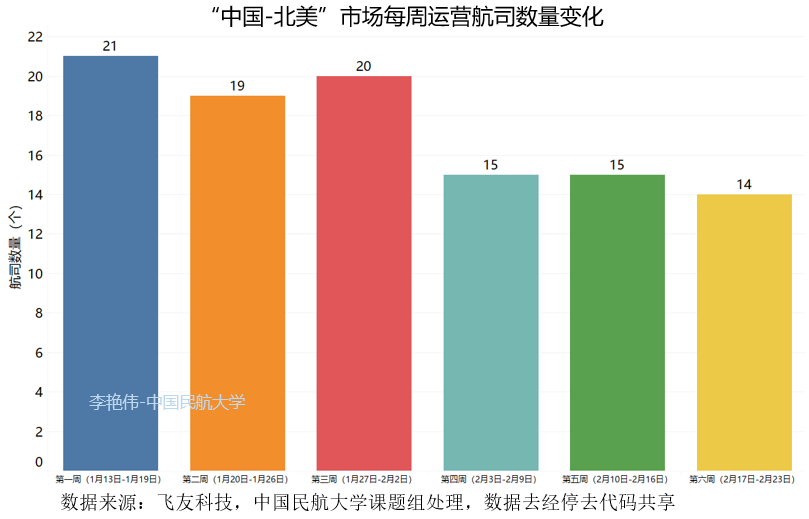

航空公司是运营市场的主体,疫情发生后,北美市场运营的航司数量呈下降趋势。以周为单位进行考量,在“中国-北美”市场运营航司数量由第一周(1月13日-1月19日)的21个减少为第六周(2月17日-2月23日)的14个(保留下来的航司包括港澳台地区的航司数量)。

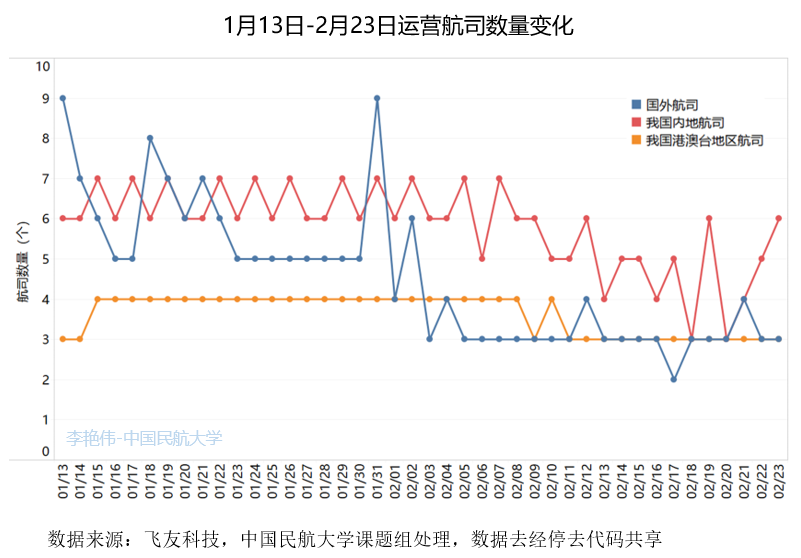

从航司类别看,国外航司运营数量减少最多。运营北美市场的国外航司数量由1月13日的9个,减少为2月23日的3个;我国内地航司数量在1月13日至2月23日期间起伏波动较大,在2月18日和20日降低到3个,但2月23日又恢复到六周之前的6个;我国港澳台地区航司数量在经过一段时间拥有4个航司运营后,2月23日又恢复到六周之前的3个。

2、航司运营及停航情况

依然以“周”为衡量单位,对比1月13日-19日与2月17日-23日两周航空公司在“中国-北美”市场执飞航班量情况。

通往美国洛杉矶和肯尼迪机场的航司运营情况如下表所示。海南航空、四川航空、香港航空、达美航空、美国联合航空、哥伦比亚国家航空、泰国国际航空以及越南航空8个航司在考察期间取消了洛杉矶机场的航班,其数量占洛杉矶机场总的运营航司数量的一半;海南航空和中国南方航空在考察期间取消了肯尼迪机场的航班。

通往美国旧金山机场、西雅图塔科马机场和芝加哥奥黑尔机场的航班执行情况如下系列列表所示。我国三大航以及泰国国际航空、哥伦比亚国家航空在考察期间取消了旧金山机场的航班,其数量占旧金山机场总的运营航司数量的一半;而西雅图塔科马机场和芝加哥奥黑尔机场仅剩港澳台地区的两家航司在运营,分别是长荣航空和香港国泰航空。

通往美国其他机场的航班执行情况如下系列列表所示。

通过上述列表可以看出,通往美国的航点数量和航班频次都大幅下降,我国内地航司停止了通往美国除洛杉矶和肯尼迪机场之外所有机场的航班。同时,美国本土航空公司停止我国大陆地区航班运营,在港澳台地区停止航班运行的情况也较为普遍,从港澳台地区出发仅美联航保持执飞旧金山,美国航空保持执飞洛杉矶,但执飞航班量下降严重。

通航加拿大各机场的航司运营情况如下表所示。通航温哥华机场、多伦多皮尔逊机场和蒙特利尔特鲁多机场的航司执飞航班量均出现明显的下降趋势:海南航空和香港航空停飞温哥华机场、南航停飞多伦多皮尔逊机场,加拿大航空停飞蒙特利尔特鲁多机场。此外,卡尔加里机场在两个时间段均没有实际执飞航班。

通过上述列表,可以观察到运营“中国-北美”市场的航司中,运营美国市场的航司停飞较严重,国外航司及我国内地航司执飞航班下降数量都很大。

五、“中国-北美”航空运输市场的反思与建议

1、中美贸易摩擦与新冠肺炎的影响

中美贸易摩擦将在长期内持续对中美航空运输市场产生影响,新冠肺炎疫情在短期内加剧负面影响。中美贸易摩擦本质上不是关于公平贸易的市场竞争,而是两国在新产业革命上的战略竞争。从目前情况来看,双方都试图控制住贸易摩擦的力度和范围,返回到谈判桌上。但从长期看,打打停停在未来中美贸易摩擦中可能将成为一种常态。1月31日,世界卫生组织(WHO)宣布将新型冠状病毒感染的肺炎疫情列为“国际关注的突发公共卫生事件”(PHEIC)。尽管WHO总干事对中国、WHO和世界各国发布了临时建议,不应采取不必要的国际旅行和贸易限制措施,不能对国际交通造成不必要的限制。但美国三大航已全部暂停飞往中国内地的航班,并且美国政府也发出了本国公民不要前往中国的旅行建议。

新冠肺炎疫情在中美贸易摩擦的背景下,继续叠加了中美航空运输市场发展的负面影响与不确定性。新冠肺炎疫情的影响即使参照以往突发公共卫生事件对洲际远程国际航班影响的恢复周期,也至少会持续六个月时间(最乐观估计中美运输市场在第三季度逐渐恢复)。实际上,通过对新冠疫情发展及对本文前述部分市场影响分析,本次新冠疫情对国际运输市场的冲击要远高于2003年SARS的冲击。比SARS期间需要更长的恢复期才有可能回复到之前的水平。

2、关于二三线城市开通远程洲际航线的再思考

前文中分析,在2月17日-2月23日这周中,我国通航北美市场的机场中,有至少12个机场已经停止了航班运营。深圳、昆明、南京、武汉、杭州、济南、太原、西安、长沙、郑州等机场的北美航线在考察周期内全部停止了航班运营,且计划执行任务航司都为中方航司。

在作者《新冠肺炎疫情影响下的中欧国际航空运输市场分析》一文中已经指出:通过此次疫情,也使得我们认真思考、反省,到底是哪些因素才能支撑起远程国际航线的运营?文作者认为这些因素至少应该包括:产业基础所产生的本地需求;基地航司较强的网络运营能力,这种网络运营能力应该包括覆盖面相对广的国内网络,以及国内与国际网络的中转衔接能力、机场与联检单位提供的高效基础设施平台等因素。

本文对“基地航司较强的网络运营能力,这种网络运营能力应该包括覆盖面相对广的国内网络以及国内与国际网络的中转衔接能力”具体进行解释说明。例如,我国机场通往洛杉矶的航线数量在中美航线中位于榜首。从前文中的列表中可以看出,共有:北京首都机场、北京大兴机场、上海浦东机场、广州机场、重庆机场、成都机场、青岛机场、厦门机场、深圳机场、南京机场、沈阳机场、济南机场、长沙机场、西安机场等14个机场开通了洛杉矶的航线。目前在疫情影响下,只有国航在首都机场、东航在浦东机场、厦航在厦门机场与青岛机场,以及南航在沈阳机场通往洛杉矶的航班在执行。

“首都机场-洛杉矶”与“上海浦东-洛杉矶”航线是运营相对比较成熟,也非常有代表性的洲际航线,以这两条航线为分析示例进行说明。“首都机场-洛杉矶”与“上海浦东-洛杉矶”航线上的出港直达旅客数量(蓝色)与中转旅客(橙色)情况如下图所示。

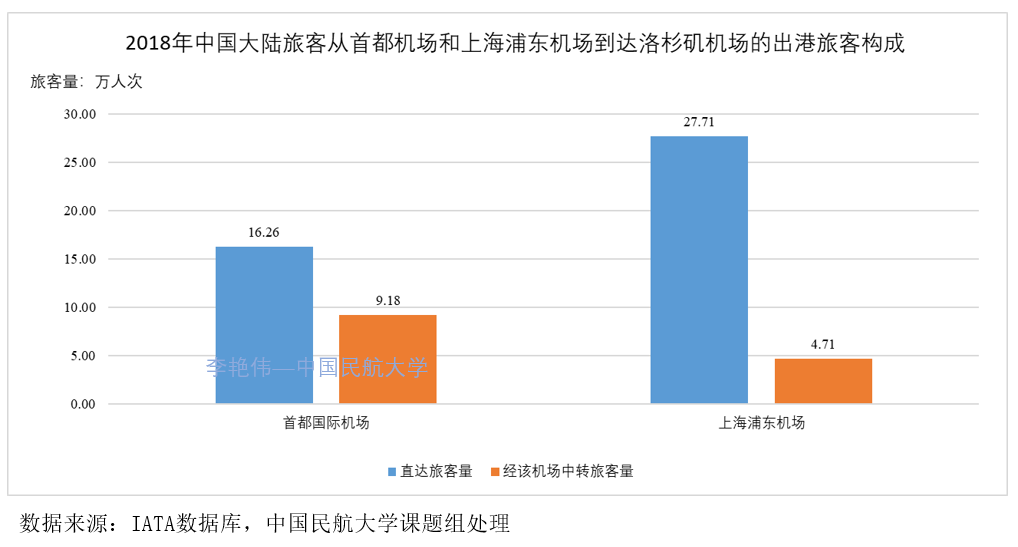

北京与上海都是我国经济发展非常好的区域。两地的经济社会发展都激发了较大量的本地需求,表现出较高的直达旅客需求规模。同时,在“首都机场-洛杉矶”这条航线上中转旅客占据比较高的比例。2018年“首都机场-洛杉矶”航线直达出港旅客量为16.26万人次,通过空空中转方式,在首都机场中转去洛杉矶的出港旅客达到9.18万人次。2018年首都机场的洛杉矶航线有两个航空公司运营,即:国航与美国航空,且国航占据了相对较高的座位运力份额。9.18万出港中转旅客包括来自东南亚的国际旅客,也包括我国国内其他城市飞抵首都机场,再中转去洛杉矶的旅客。这些旅客的汇集,需要依靠国航在首都机场的国内国际网络布局来实现。首都机场洛杉矶航线上16万人次的OD直达出港旅客,反映了北京及高铁3小时覆盖范围内的旅客需求情况。这部分直达旅客规模受本地及周边的经济社会发展水平,以及地面的综合交通水平(决定了首都机场能够辐射到的腹地市场范围)影响。

“上海浦东-洛杉矶”航线也较为典型。从该条航线的直达旅客与中转旅客结构可以看出,上海到洛杉矶的中转旅客占比不高,直达旅客为27.71万人次,中转旅客为4.71万人次。

2018年当年显示在“上海-洛杉矶”航线上共有四个航空公司运营,东航、达美航空、美联航、美国航空。东航在该航线占据将近50%的市场份额。“上海-洛杉矶”航线直达旅客份额高,中转旅客比例低可能原因有三个:一是上海的经济社会发展水平好于京津冀地区,能够支撑起较高的直达旅客需求;二是长三角地区的地面综合交通网络发达,上海对周边省市的洲际航线旅客需求吸附能力较高。在目前的数据手段中,通过地面交通运输方式到达浦东机场去洛杉矶的旅客,统计为直达旅客;三是浦东机场的国内航线网络不如虹桥的优质,能够贡献的中转客源量有限。

上述远程洲际航线特点在北美、欧洲的其他航点运营上同样可以观察到。洲际航线运营成功运营的关键首先还是本地经济社会发展以及历史文化因素所产生的需求,这类需求是基础;当本地旅客需求不足以支撑航线运营时,再辅助以在本地有一定网络基础的航空公司构建中转网络,汇集中转旅客。但是地方政府扶持政策(经常以补贴形式出现),会扭曲真实的航空运输市场需求。

例如,在“某机场-洛杉矶”航线运营中,由于补贴原因,航空公司在这条航线上的票价水平,可以低于北京、上海的出港航班。对票价需求敏感的旅客,会被低票价吸引,来该机场乘飞机。这种通过补贴形成的超低票价可以刺激本地需求增长,同时也能引致中转旅客比例上升。但是这种通过补贴方式刺激出的需求,旅客的刚性与黏性非常低。当政策影响因素消失,需求量将会重新流回其他市场。例如在食品产品销售市场中,A食品店肉包子价格3元钱1个,B食品店蔬菜包子价格1.5元钱1个。这两个食品店之间有一定距离,都有自己覆盖的固定市场需求。当政府对A食品店进行补贴后,肉包子价格降低至1元钱1个。这时会激发本地顾客对肉包子的需求,原本购入其他主食的顾客,可能转向对肉包子的选择。B食品店所覆盖的蔬菜包子顾客,会衡量去A食品店买肉包子的成本,如果去A食品店买肉包子的时间、路程成本,在该顾客心目中可以被肉包子更低的价格弥补,该顾客就会选择A食品店的肉包子。B食品店的顾客流失。但当政府取消对A食品店的补贴时,A食品店肉包子价格回升,本地需求将下降,并且靠低价从B食品店吸引过来的顾客将重新流回原市场。

航空运输旅客在不同的运输产品中进行选择时,同样具备该特征。航空旅客通常考虑的因素是:出行机场覆盖目的地情况、航班频次、票价水平、地面交通时间、中转时间及流程效率、出行便捷程度等多个方面。政府补贴经常起作用的方面是票价水平,情境类似于上述食品店的例子,会对原本的市场供需关系形成干扰。

但是由于民航运输具有准公共基础设施性质,对区域经济的外向型发展具有一定的推动、带动作用。处于上升发展期的区域经济会对民航运输国际航线发展提出较高期望与诉求。业内有专家提出,二三线城市与二三线城市也不一样,应该分类对待。作者也赞同这样的观点,例如深圳、成都、重庆等城市,从城市功能定位,以及所在城市群发展,或本身市域经济发展都具备较好的条件与基础。建议这些准一线城市在国际航线市场发展过程中,细分东南亚、东北亚,与欧洲、北美、甚至澳新等洲际市场特征,根据对各类国际航线市场需求细分,评估引入航空公司网络与运营能力基础,再确定进入的先后顺序。建议谨慎对远程洲际航线过度超前培育,谨慎采用一窝蜂式齐头并进的国际航线开辟策略。

3、航空公司角度看远程洲际航线发展

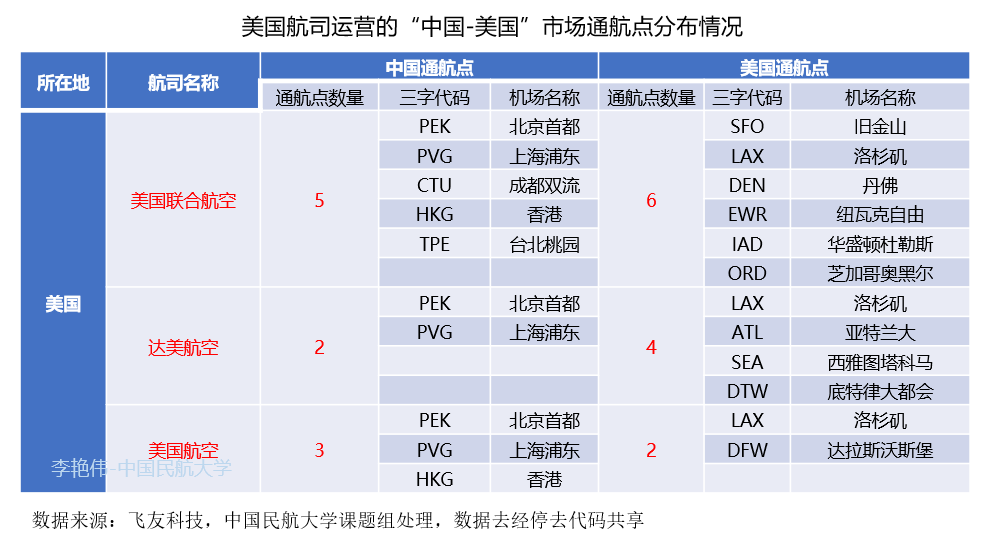

在中美航空运输市场上运营的航空公司,目前看成熟程度不同,网络经营策略也不同。从在两国市场连通的通航点来看,主要有三家美国航空公司运营中国市场:美联航、达美航空、美国航空。具体航点如下表所示。

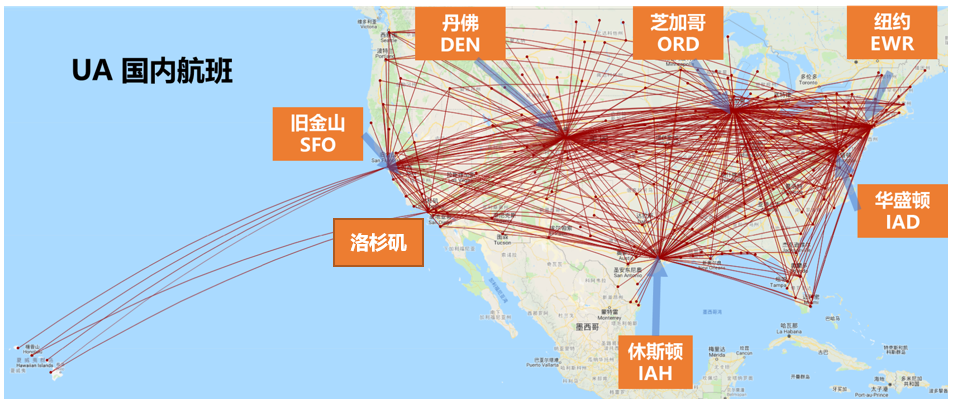

以两端通航点数量最多的美联合航空为例,通航中国大陆地区的北京首都机场、上海浦东机场、成都双流机场,在我国港澳台地区通航香港、台北。从这些机场出发,连通美国的航点都是美联航在美国国内枢纽航点,例如:旧金山、洛杉矶、芝加哥、丹佛、纽瓦克等。亦即:美联航在我国内地集中连通一线枢纽点(上海、北京)或可培育的准一线枢纽(成都),在其本国连通自己的国内枢纽大本营,以此实现洲际航线网络化运作模式。美联航在美国国内的航线网络示意图如下所示。

这种情况在达美航空中也是如此,在我国一线枢纽点(上海浦东、北京首都)通过与联盟内的航司合作实现客源汇集,然后连通其美国内陆枢纽点(例如洛杉矶、亚特兰大等)。达美航空的美国国内航线网络示意如图下所示。

中国内地航司以及港澳台地区航司,连通美国航班情况如下表所示。

我国内地航司有国航、东航、南航、海航、厦航、川航运营中美航线。从我国内地航司目前的经营策略选择来看,有的航司坚持网络化运营策略,有的航司在洲际航线运营中表现出战略漂移,有的航司缺乏整体远程航线布局的战略考量(估计没网络运营战略,跟随政府支持政策走)。在上述表格基础上,再继续增加每个机场运营航司的市场份额、旅客运输量、客座率、票价水平等分析,可以发现更多我国航司以及机场在国际市场上需要提升的方面。我国航空公司在市场战略与定位上趋同、整体航线网络规划能力弱以及缺乏对既定战略的定力、执行力,可能也是出现目前洲际市场运营情况的重要原因。

综合作者上一篇文章《新冠肺炎疫情影响下的中欧国际航空运输市场分析》来看,我国远程国际航线市场基本呈混战状态。新冠肺炎疫情对我国国际市场的冲击,希望可以让航空公司、地方政府与机场、行业政府冷静下来重新思考我国国际市场,国际市场中北美、西欧等洲际远程国际航线的发展方式,更理智的看待国际运输市场的拓展。

本篇文章内容太多,为了强调重点,总结下作者关于洲际远程国际航线运营的观点:

(1)本地经济社会发展所决定的运输需求是基础,在本地有一定规模市场需求的基础上,依靠具备网络基础较好的航空公司构建中转网络,汇集中转旅客至该机场。当然如果本地经济发展能跟上海或者纽约一样可以支撑起足够量的本地直达需求,另当别论。这种情况发生的前提是得先努力成为上海。

(2)以补贴形式出现的政府支持政策,对真正的市场供求关系造成干扰。并且通过补贴政策的低票价,所激发的需求,在刚性与黏性上都较低,一旦支持政策停止,需求将迅速回落。建议规范地方政府补贴资金的使用。补贴资金使用规范化属于老生常谈的问题,但一直未见起色。难以落实的原因在于,谁来规范?如何规范?规范谁?本文篇幅限制,留待在今后的分析中做专题探讨。

(3)通过本次疫情对我国机场网络的考验,建议依托主基地航空公司整体航线网络规划能力、国际市场运营能力的提升,继续强化北京、上海、广州在洲际远程航线市场的竞争地位。近年来二三线机场开通远程洲际航线数量过于繁多,对北京、上海、广州枢纽本地旅客以及中转旅客量都形成一定影响。北、上、广枢纽在纽约、洛杉矶、伦敦等洲际航点上的份额比例持续下降(广州在澳新的情况更惨)。有业内专家观点,百花开放才是春。但是花儿开的太多了,经过持续几年的培育也未见起色,是否可以考虑掐掉,省点资源培育更重要的市场。

(4)在深圳、成都、重庆等准一线城市在国际航线市场发展过程中,建议细分东南亚、东北亚,与欧洲、北美、甚至澳新等洲际市场,根据对各类国际航线市场需求细分特征,评估引入航空公司网络与运营能力基础,再确定进入的先后顺序。建议谨慎对远程洲际航线过度超前培育,谨慎采用一窝蜂式齐头并进的国际航线开辟策略。

(5)对二三线机场开通远程国际航线问题研究的核心在于基于需求特征的行业稀缺资源配置的有效性。建议在决策过程科学化基础上,分类细化指导原则和配置方向,优化配置方法,使行业稀缺资源能够配置得更加精准。具体方式给出建议:需要对全国所有开通远程洲际航线的机场进行数据挖掘分析,按照开航不同区域,每个机场开航后的运营情况、与地区经济社会关联情况、贡献,以及每个机场、在机场开通远程线的航司每条航线客源结构进行细分,提炼归类,总结每类机场、每类航线的特征及贡献,以此为基础,出台或者调整现有的行业规划、相关资源配置政策。

关于中欧、中美航线市场的讨论就暂时告一段落。期待业内同行们的批评指正、沟通交流。 (李艳伟 何任杰)