过去五年中国民航发展简述与思考

题记:2020年是我国全面建成小康社会和十三五规划的收官之年,注定是极其不平凡的一年。年初,全世界蔓延的新冠肺炎疫情打乱了各个行业的发展节奏,民航业概莫能外,遭受着前所未有的严重冲击。时至年中,回顾一下五年来的行业发展情况,思考一下未来路在何方。

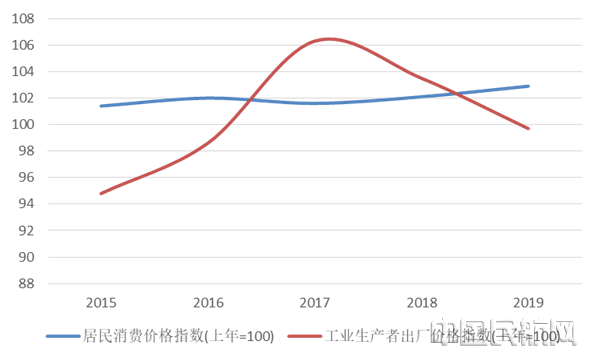

近些年来,我国经济发展持续保持中高位运行,2019年国内生产总值接近100万亿元大关,但是受全球经济持续低迷,中美贸易摩擦加剧,特别是,2020年初新冠疫情席卷全球等的不利因素影响,面对复杂多变的国际国内环境,我国经济下行压力明显加大。

数据来源:国家统计局

一、2015-2019中国民航运行概况

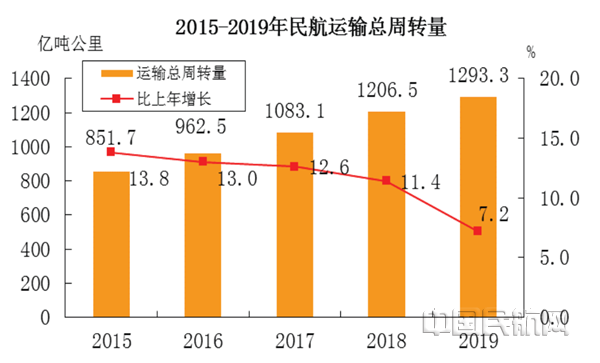

民航运输业是国民经济发展的晴雨表。新冠疫情来临之前,受经济下行压力的持续放大,产业传导效应的影响,过去五年间,全行业在运输总周转量,货邮运输量,旅客运输量等方面,表现出年度增幅持续萎缩的迹象,但是,我国社会经济基本面稳定,新常态下,经济发展的韧性足,回旋余地大,发展质量和速度仍然走在世界前列,因此,中国民航仍然保持着较快的增长水平。

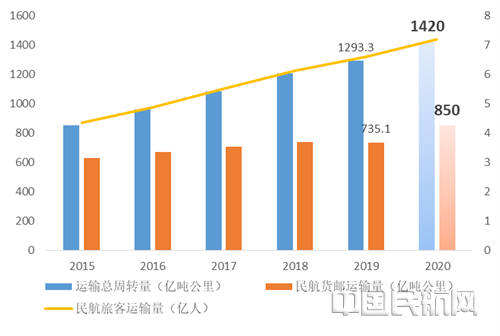

2015-2019年,我国民航运输总周转量从851.7亿吨公里上升至1293.3亿吨公里,复合年均增长率达8.7%;年度增幅环比持续收窄。

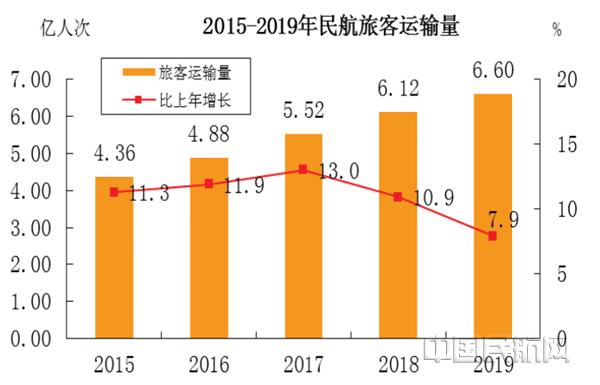

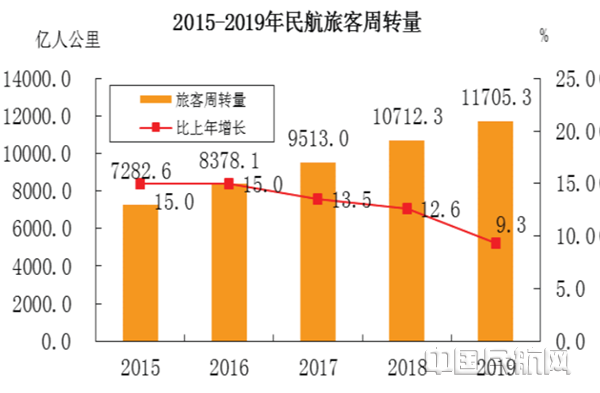

1.1民航旅客运输方面:

2015-2019年,我国民航运输量从4.36亿人次升至6.6亿人次,复合增长率达8.6%;旅客周转量从7282.6亿人公里升至11705.3亿人公里,复合增长率达10%;呈现增长趋势,但是年度增幅呈现不断收窄趋势。

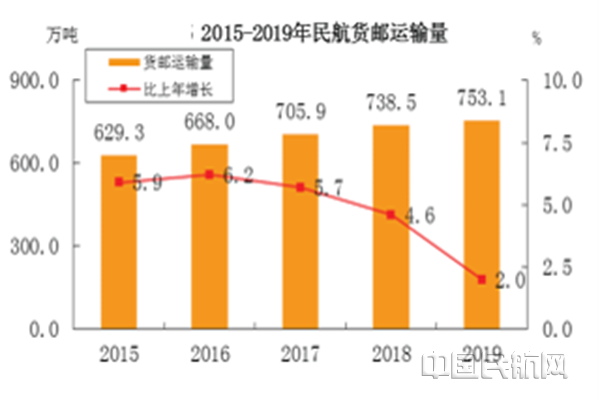

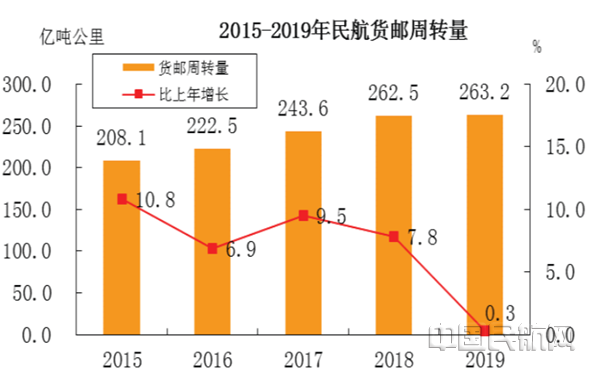

1.2货邮运输方面:

2015-2019年,我国民航货邮运输量从629.3万吨升至735.1万吨;货邮周转量从208.1亿吨公里升至263.2亿吨公里,呈现增长趋势,但是货邮运输量年度增幅不断收窄,特别是,2018至2019年,货邮周转量增幅环比明显下降。

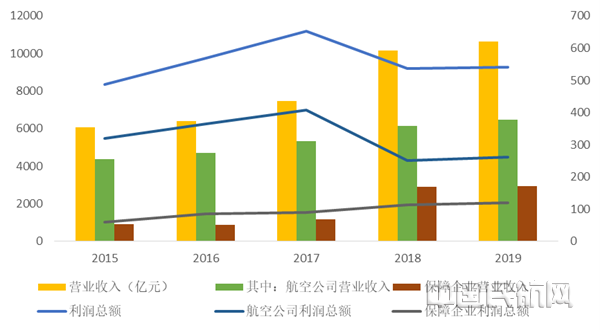

1.3运营效率及效益方面

2019年,全行业实现营业收入10624.9亿元,利润总额达到541.3亿元;其中航空公司营业收入为6487.2亿元,利润总额为261.1亿元;保障类企业营业收入2930.6亿元,利润总额119.2亿元。过去五年里,航空公司和保障企业的营业收入水平取得逐步提升。航空公司方面,营业收入的复合增长率达8.25%,随着航空业竞争越来越激烈,利润水平呈现逐年下降趋势。

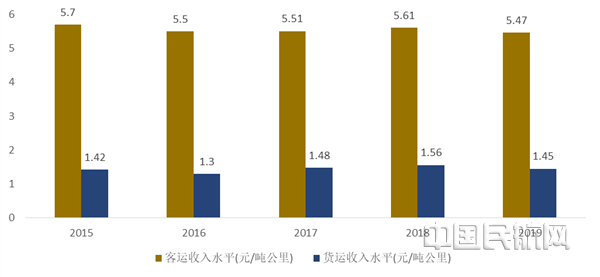

对民航运输业而言,航班正常率一直是全社会关注的热点。五年来,航班正常率的波幅较大,2017年航班正常率仅为71.67%,全国客运航班平均延误时间达24分钟。民航十三五规划要求,到2020年,航班正常率达到80%以上,全国客运航班平均延误时间低于20分钟。可以看出,近些年来,通过空管、机场、航空公司等各方共同努力下,2018、2019年的正点率指标分别达到80.13%和81.65%,平均延误时间仅为15分钟和14分钟,因此,2020年实现航班正常率80%和平均延误时间20分钟的目标,指日可待。在客货运收入水平方面,基本维持在5.5元/吨公里左右,货运收入水平维持在1.45元/吨公里左右。

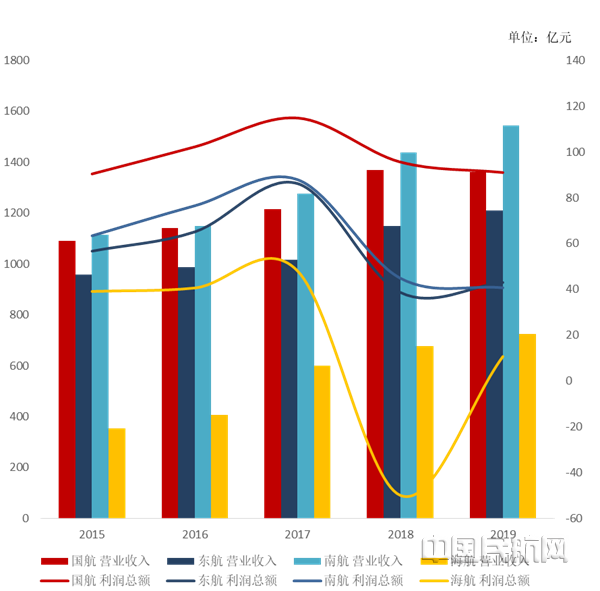

1.4国东南海四大航经营情况对比

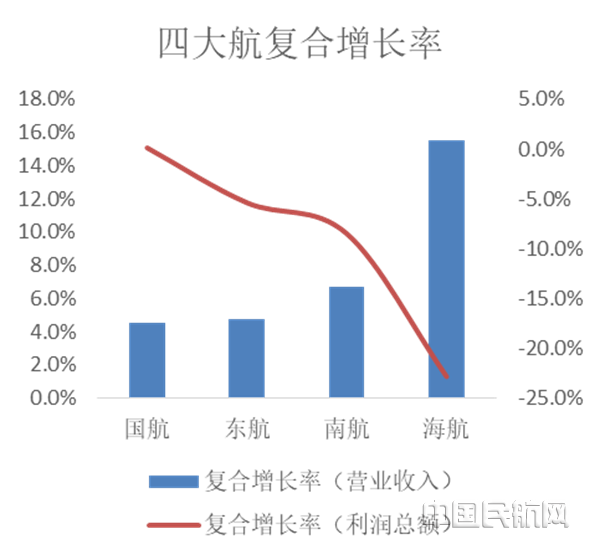

2015-2019年,四大航司的营业收入与利润总额的增长趋势较为接近,营收方面,海航的复合增长率高达15%,这与近些年来较为激进的业务扩张模式不无关系;四大航司的利润总额于2017年达到峰值,然后呈总体下降趋势,其中,2018年受处置Azul股权,计提资产减值损失等的影响,海航合计亏损达49.9亿元。毫无悬念的是,2020年,四大航在营收和利润总额方面,将呈断崖式下跌。

1.5人员及固定资产投资情况

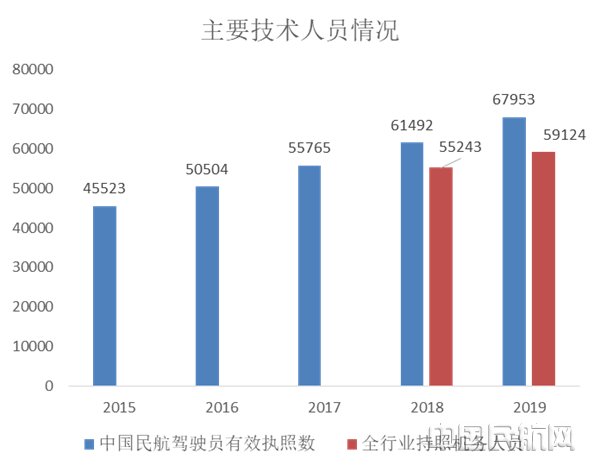

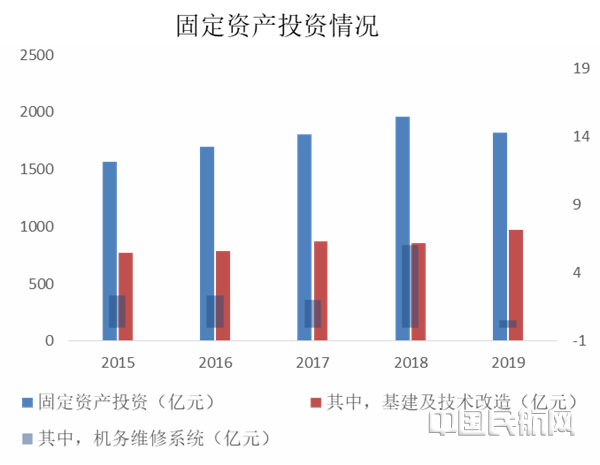

过去五年里,中国民航驾驶员队伍取得快速增长,有效执照数量的复合增长率达8.3%;在机务维修方面,2019年底,中国民航持照机务维修人数达59124人,与2018年相比较,增长了7.0%,这也说明,我国民航业具有较强的行业吸引力和发展空间。在固定投资方面,基建与技术改造仍是其主要构成部分。

二、中国民航“十三五”能否顺利收官

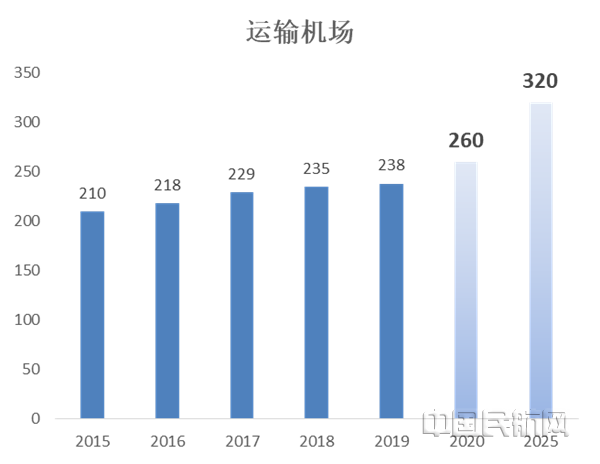

2020年,新冠疫情在全世界蔓延,截至7月份,全球确诊病例高达1200万人,为航空运输业蒙上了巨大的阴影。目前,对新冠病毒的了解仍处于渐进的过程当中中,没有人能说清楚新冠疫情何时彻底结束,未来充满着巨大的不确定性。按照中国民用航空十三五规划中既定目标看,2020年运输总周转量实现1420亿吨公里,货邮运输量实现850亿吨公里,这较2019年增幅分别达到9.8%和15.6%。旅客运输量将达到7.2亿人,较2019年6.6亿人的增幅达9.1%。2020年,计划拥有投入使用的运输机场260个,2025年远期目标达到320个。目前,2019年的使用机场为238座,2020年较2019年将新增22座运输机场。

2.1 2020与2019(01-04月)周转量情况比较情况

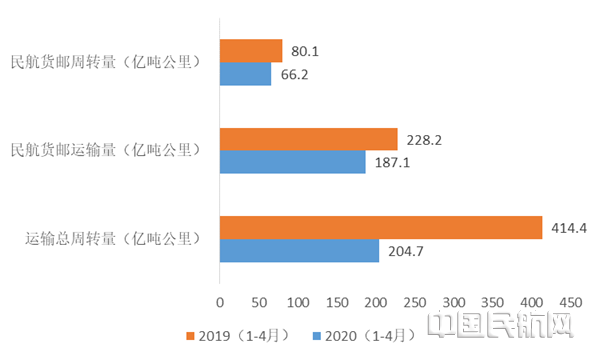

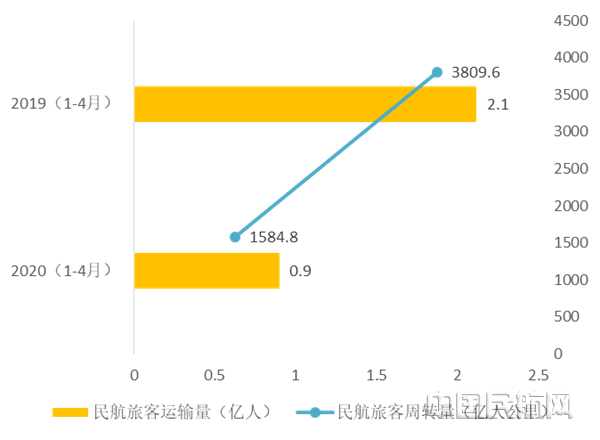

新冠疫情发生后,2020年01-04月份,我国民航运输总周转量仅为204.7亿吨公里,仅为2019年同期的49.4%;旅客运输量仅为0.9亿人,下降了57.5 %;全行业面临着严峻挑战。

2.2四大航司一季度同期经营情况对比

从四大航一季度的经营情况看,海航的营业收入下滑了63.0%,利润总额减少了625.2%,受疫情对全行业的共性影响,再叠加海航集团长期以来产业结构性风险的集中释放,海南航空能否实现凤凰涅槃般的逆转,成为行业关注的焦点。

综上所述,目前,新冠疫情是中国民航健康发展的最大外生性威胁,从目前的情况看,短期之内行业疲软势头不会得到根本缓解,因此,完成上述目标,难度可想而知。

三、思考

改革开放40多年来,随着我国社会经济的快速发展,中国民航业取得了令世界瞩目的成就,中国民航机队规模持续增长,总周转量连续13年稳居世界第二。在百年未有之大变局下,民航业作为战略新兴产业,对推动我国社会经济高质量发展,发挥着举足轻重的战略先导作用。

2020年是中国民航“十三五”收官之年,也必将成为中国民航史上极其不同寻常的一年。一场突如其来的新冠疫情席卷全球,民航运输业首当其冲,全行业遭受着前所未有的严重危机。我们能够深切的感受到,在疫情面前,航空运输业脆弱敏感,如履薄冰。如何应对疫情,特别是在疫情防控常态化下,努力保持行业良性发展,发挥好促进中国经济社会持续健康的战略作用,笔者认为,有如下几点值得思考:

1、降本增效,活下去。国、东、南三大航集团,虽然有国家意志的坚强背书,但是,对于所有市场参与者而言,在外部环境发生巨大波动的情况下,能否因时求变,顺势而为,显的尤为重要。活下去,是当前全行业需要回答的共同命题。因此,在航空出行需求低迷的特殊时期,降本增效成为乃至唯一的有效办法。

2、沧海横流,方显英雄本色。克服了危,就是机。一场危机就是一场行业变局的最佳契机。只有那些具有战略定力,善于捕捉市场机会的公司才能转危为机。在这场史无前例的疫情面前,对任何一家企业而言,现金流都是活下去的首要条件。最近,东航率先推出的“随心飞”产品,预计可带来近3亿元的预付现金收入,这无疑对一季度亏损严重的东航而言,显得尤为重要。尽管目前“随心飞”产品饱受争议,但这是东航自救的一次良好尝试,不仅努力激发消费者的出行需求,而且对逐步回暖的航空市场主动争夺客源。

3、研判时局,努力想好下一个“五年”怎么干。2020年的时间已过半,明年是“十四五”的开局之年。面对复杂多变的全球航空运输市场,我们站在十三五末期眺望下一个五年的发展,首先要认真研判此次疫情对未来发展的影响,根据企业自身实际情况,实事求是,提出至少1-2年的具体应对举措。任何一个战略目标的提出,都应尊重实现条件;如果目标不变,我们就要全力以赴的创造条件去实现它。

注:本文仅代表个人观点,不代表供职单位观点。文中未声明来源的数据均来自各年度民航行业发展统计公报及各上市公司年报、季报。