全球碳抵消机制下国际航空成本的公平问题

一、引言

航空业是在经济社会中一个快速增长的行业。在全球气候变化的大背景下,航空业因使用化石燃料成为高空温室气体排放的主要来源。在过去的50年里,航空业的二氧化碳排放量占全球排放量的2%,其中国际航空产生的排放占60%。2010年,国际航空消耗约1.42亿公吨的燃油,导致约4.48亿公吨的二氧化碳排放量。根据温室气体排放趋势评估假设,这相当于522万吨净生命周期二氧化碳排放量。据预测,到2040年燃油消耗量将会增长到2010年的2.8~3.9倍之间。至2050年,燃料消耗将是2010年的4至6倍。由于国际航空运输的跨地区、跨国界、未来增长快等特点,解决国家航空排放问题必须通过在多边机制下进行协商解决,单边措施不仅会带来国际航空运输管理的混乱,也往往会因为在机制设计时更多地考虑自身条件和利益带来市场竞争扭曲等问题。

欧盟于2008年通过2008/101/EU号指令,规定:自2012年起,抵达或离开欧盟成员国境内机场的所有航班的碳排放将被纳入EU-ETS。欧盟通过单边立法将非欧盟国家进出欧盟的国际航班纳入欧盟ETS的行为招致国际社会强烈反对,国际社会强调解决国际航空排放问题应该遵循多边协商的原则,通过全球机制加以解决。

2013年ICAO第38届大会形成的大会决议A38-18中再次强调了ICAO作为联合国下属机构,应该在国际航空应对气候变化中发挥领导作用,并提出将国际航空年均燃效提高2%、2020年开始实现碳中性增长的国际航空全球减排目标。在全球减排机制上,提出将推动国家行动计划、MRV(监测、报告和核证)、航空排放标准及可替代生物燃油措施作为航空减排一揽子措施的主要方向,将2016年前建立国际航空全球市场化机制(MBM)作为实现2020年碳中性增长目标的重要手段,并提出了建立市场化机制的指导原则和实施路线图。在全球MBM具体方案中,探索了包括强制性碳排放抵消、有收益来源的强制抵消以及碳排放交易体系在内的MBM方案的可行性,其中,强制性碳排放抵消方案被认为是可行性最高的方案。

二、全球强制碳抵消机制

强制碳抵消是相对于最初的自愿碳排放抵消概念提出的,自愿抵消是一种用于飞机上的乘客和航空公司通过投资于其他碳减排项目,以中和在特定的旅程中飞机的碳排放量。现在提到的碳抵消是指通过从一个机制外购买“排放单位”抵消该机制内产生的排放,抵消数量可以是实际排放的一定比例或全部排放,用于抵消的“排放单位”可以是碳排放交易市场中的碳排放配额,也可以是经核证的减排信用单位。在过去的几年中二氧化碳的产品很多,碳市场仍处于发展阶段。目前碳市场也存在着许多排放单位,包括欧盟ETS及其他国家和地区的碳排放交易体系中的碳配额、联合履约机制(JI)中的项目减排单位ERU、CDM项目中的核证减排单位CER、自愿减排单位VER以及中国自愿减排单位中的CCER等等。由于各种“排放单位”在核证标准、法律约束力及监测、报告、核证(MRV)要求不同,市场供应量也不同,因此,如何确定用于抵消国际航空排放的合格标准,不仅影响到未来全球碳市场的价格,也会影响航空业的减排成本。

三、全球碳抵消机制对国际航空运输成本的影响

1.国际航空碳排放量的预测

(1)数据的选取本文选取国际航空运输周转量前22位的国家,对其碳排放进行预测,其中,欧盟6国包括德国、英国、法国、荷兰、爱尔兰和西班牙,香港地区碳排放不计入中国。

(2)情景假设国际航空运输二氧化碳排放量主要受收益吨公里(RTK)的自然增长和单位吨公里燃油效率变化的影响。本文假设RTK的自然增长不变,主要考虑燃油效率的不同对二氧化碳减排效果的影响。

A1:技术、运营和基础设施类措施减排正常发展模式(BAU),燃油效率年均提高0.96%;

A2:采取中度技术、运营和基础设施类减排措施,燃油效率年均提高1.16%;

A3:采取高度技术、运营和基础设施类减排措施,燃油效率年均提高1.5%。

(3)各种情景下的国际航空运输二氧化碳排放量预测结果根据公式,航空运输二氧化碳排放量=航空运输周转量*单位周转量油耗*单位油耗碳排放因子。其中,由于航空运输用能结构长期单一性,单位能耗的二氧化碳排放因子也将长期保持稳定。

a.周转量预测国际航空运输周转量的影响因素有GDP、进出口贸易、城镇人口比重、人均GDP、第三产业比重和旅游人数。我们选取国际航空运输周转量排名前22位的国家的民航数据进行统计分析,经过各影响因素和国际总周转量的相关性检验,根据相关性大小和减少影响因素间内部相关的原则筛选指标,最终确定采用GDP指标对各国国际航空运输周转量进行一元回归预测。

b.航空燃油排放因子由于航空运输用能结构长期单一性,单位能耗的二氧化碳排放因子将长期保持稳定;唯一不确定的是生物燃油技术的发展,生物航油本身的理化指标与普通航油基本一致,只是原料生产过程中吸收大量二氧化碳,所以从生命周期角度被认为是减少了碳排放,其二氧化碳排放因子是正常生物航油的15%左右,然而根据ATAG报告,生物航油在2020年前发挥的替代作用几乎为零,未来的替代作用在2040年后才有所体现,2038年前稳定在3.15吨二氧化碳/吨航空煤油的水平不变。

不同燃效情景下2021~2040年主要国家国际航空累计碳排放,如图1所示,其中美国碳排放远高于其他国家,依然是第一碳排放大国,阿联酋、中国的国家航空碳排放接近,仅次于美国。

(4)实现碳中性增长目标的具体方案ICAO和国际航协(IATA)均提出了2020年碳中性增长目标,即从2020年开始行业碳排放零增加。

为实现碳中性增长目标,IATA成立了气候变化工作组,自2012年12月开始研究2020年实现国际航空排放碳中性增长目标的全球碳排放抵消方案CNG2020。该方案的核心内容包括:以2018~2020年3年的全球国际航空年均排放作为行业排放基线(相当于上限目标);以各航空公司2018~2020年3年的国际航空年均排放作为各航空公司的排放基线(相当于免费分配的排放配额);各航空公司2020年后增长的排放(即超过排放基线的排放),通过从行业外购买排放额度自行负责抵消;预留不超过行业排放基线2%的排放额度用于对早期行动者、快速增长者(年增长速度超过行业平均增速2倍以上者)、新进入者给予排放额度的适当调整。

ICAO第38届大会后,国际民航组织理事会决定成立环境咨询小组,并通过国际航空环境保护委员会的专家小组研究市场化机制的相关问题。2014年3月,提出了有关市场化机制的稻草人版本1方案供成员国讨论并提出修改意见。在稻草人版本1方案中,行业和各承运人的基线与IATA方案相同,仍然以2018~2020年作为基线。该方案中的抵消量包括两部分——集体部分和个体部分。集体部分的计算方法为行业碳抵消率和航空公司当年的碳排放量的乘积,行业抵消率为(当年的碳排放-基准年的排放)/当年的碳排放,个体部分的计算方法为航空公司当年的碳排放量和单个航空公司碳抵消率的乘积,单个航空公司碳抵消率为(该国家航空公司当年的碳排放-该国家航空公司基准年的碳排放)/该国家航空公司当年的碳排放,最后集体部分和个体部分各占50%计算最终的碳抵消量。在此方案中用于调整的预留量为2020年全球国际航空实际排放与全球排放基线(2018~2020年排放均值)之差,这些调整的预留量按照一定的标准分配给快速增长者,其中快速增长者是碳排放增长率为行业排放增长率的2倍及以上的航空承运人,他们可调整的排放量为“基准年的总排放×(个体排放率-2*行业排放率)”。

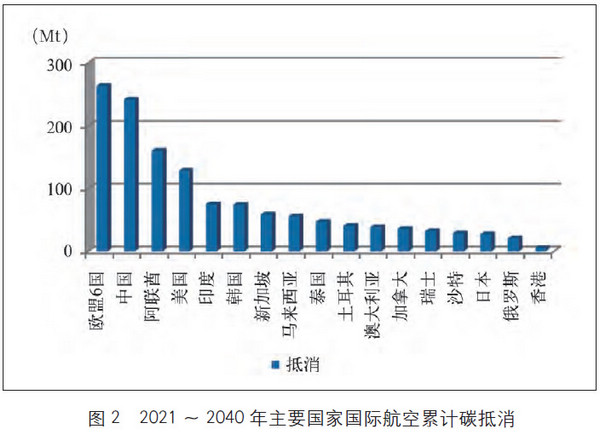

本文使用了稻草人版本1方案中提出的方法计算了22国在2021~2040年在中速增长的情景下的碳抵消量。由于可调整的预留量会受到当年的经济发展和技术进步等因素的影响,具体的数值不易确定因此我们先不考虑预留量的调整。

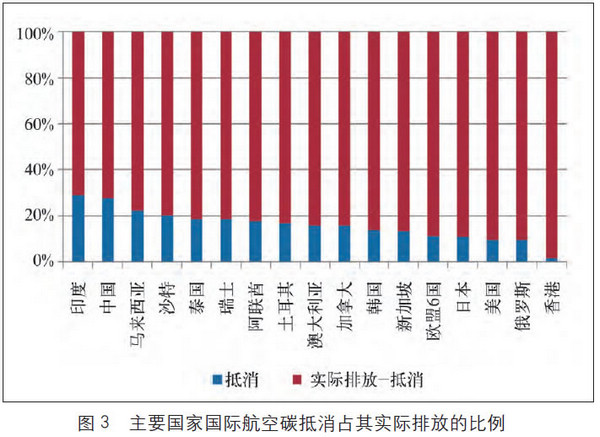

从图中能够看到通过稻草人版本1方案的调整,欧盟、中国、阿联酋、美国和印度需要抵消的排放量最多。但是这些国家的国际航空碳抵消在其实际碳排放中所占比例也存在显著差异。

如图3所示,印度、中国这类发展中国家碳抵消量在其实际碳排放中占到20%以上,而欧盟6国、日本以及美国的碳抵消占其实际排放的比例不足10%。按照这种方案发展中国家仍要承担更大的责任,因此这种方案仍然是不公平的。

2.航空碳排放抵消成本的预测

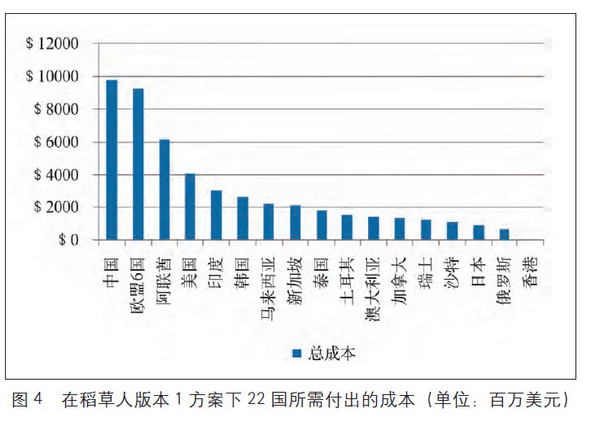

(1)碳价格自从2011年来,CERS的价格出现了快速的下降,由于供过于求导致核证减排量的价格在12月内降低了70%。在2012年8月初13名碳市场分析师预测到2013~2020年间CERS的平均价格为5.47欧元/吨。PointCarbon分析师预测CERS的价格为3.31欧元/吨。本文选取的2020~2030年碳价格的预测,见表1。

(2)各国购买碳抵消量所需成本根据各国预测的碳排放量和未来的碳价格,为实现2020年碳中性增长目标,主要22个国家进行碳抵消需要的成本。以中速增长的情景为例,中国付出的成本远远高于其他国家,发展中国家所要付出的减排成本高于发达国家。

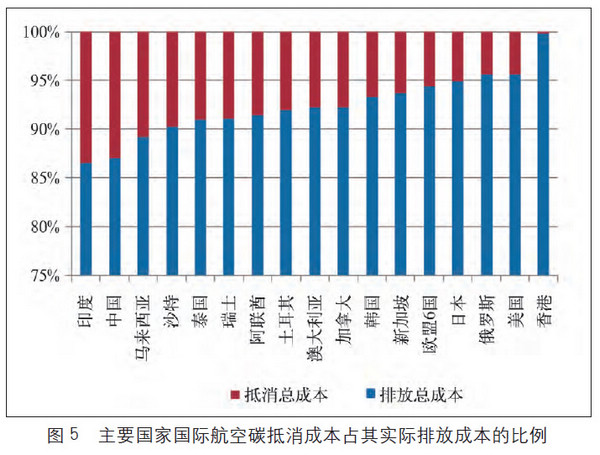

实施该方案后在中速增长的情景下虽然对抵消量进行了调整但是发展中国家所要付出的成本仍高于发达国家。印度抵消成本占排放总成本的15.6%,中国抵消成本占排放总成本的14.91%,而欧盟6国抵消成本占排放总成本的5.92%,美国的比例为4.54%,这说明以中印为首的发展中国家总排放量低于发达国家但是抵消的成本却高于发达国家,这对发展中国家是不公平的。

3.现有的碳抵消机制对发展中国家是不公平的

无论是IATA的CNG2020方案还是ICAO提出的稻草人版本1方案,其结果都是国际航空增长快的发展中国家承担的减排责任远大于国际航空运输已进入成熟期的发达国家。目前绝大多数发达国家的航空公司2005年后国际航空运输周转量均已进入2%以下的慢速增长期,在IATA方案下,假设发达国家航空公司2020年后仍保持该增速,并且2020~2030年碳排放量年均在2%以下,可知无论发达国家实际碳排放总量多大,仅需购买很少量或不需要购买任何排放额度。但是,对于国际航空快速发展的发展中国家来说上述方案会给发展中国家的航空业带来很大的压力。在过去的10年里,中国和印度的国际航空运输周转量均保持快速发展,年均增长分别为17%和15%,碳排放平均增长率为9.43%和10.62%。随着经济的不断发展,人民生活水平的提高,航空需求会不断加大,预计在未来20年内,中国和印度的国际航空运输仍将保持持续快速增长。考虑到技术进步和生物燃油等措施的使用,发展中国家未来碳排放增长率会有所降低,假设中国2020~2030年国际航空碳排放年均增长为8%,依此计算,2030年中国航空公司的实际排放量将是排放基线(2018~2020年排放均值)的2.3倍,2020~2030年需要购买的排放额度累计为排放基线的6.7倍。由此可以看出在考虑了各项减排措施之后在该方案下发展中国家仍需要付出远远超过发达国家的减排成本,这对正在快速发展的国家是极为不公平的。

ICAO稻草人版本1方案虽然根据行业增速对各承运人应该抵消的比例进行了调整,计算各承运人应抵消的排放量时综合了各承运人自己的排放增速和行业增速,比IATA方案“各承运人独自抵消2020年以后自己增长的部分”的减排责任分配方案略有改进,但最终的结果仍然是增长快的发展中国家承担了比发达国家更大的减排责任。这样的规则不仅免除了发达国家历史排放责任,也减少了发达国家对未来排放应承担的责任,将航空的减排责任推到了未来航空增长速度快的国家(主要是发展中国家),显然颠倒了“共同但有区别(CBDR)”的原则,也违背了“无歧视”原则中的应公平对待所有参与方的国际准则。

四、相关建议

围绕全球长期减排目标的选择和2020年后的中期减排安排,既有发展中国家和发达国家之间的矛盾,也有发达国家之间的矛盾以及发展中国家的内部分歧。但是发达国家要求发展中国家参与减排的立场一致,美国把中印等发展中大国参与减排作为其承担量化减排指标的前提;欧盟则提出“新兴发展中大国”必须参与减排,否则仅发达国家减排没有意义;日本也提出如果实现控制全球温室气体排放增长,所有排放大国都必须参与减排。发展中国家要求发达国家应根据《京都议定书》和相应减排目标,在2012年后率先进行有雄心的绝对减排,2020年在1990年基础上至少减少25%~40%,2050年减排80%~95%,其减排努力应具有相互可比性。调和发达国家和发展中国家在应对气候变化问题上的矛盾,应首先从面向历史、现实和未来的公平减排责任分担的原则出发,建立一个公平的责任分担机制。该机制的基础是首先应该公平地对待“每一吨碳排放”,应根据航空承运人的实际排放总量进行减排责任的分配,而不是根据“未来增量”分配减排责任。

在公平的减排责任分配方法基础上,还应该考虑发展中国家在减排技术和能力上的不足,以及一些小岛屿国家经济发展对国际航空运输的高度依赖性,在全球机制中考虑发达国家对发展中国家提供必要的资金和技术帮助,真正实现责任共担。只有在全球各国的共同努力下,通过建立一个公平的碳排放抵消机制,相互合作,才能实现国际航空业以较低的成本实现保护环境的目的。(赵凤彩)