浅析民航发展与高铁竞争

一、我国民航发展指导观点辨析

(一)中国民航规模发展进程简析

我国居民出行交通体系演化进程漫长而曲折。上世纪90年代以前,我国居民出行模式存在严重的时空间错配特征,全年出行频率过低,但特定时点出行规模过大(春运、节假日),导致交通设施平时闲置过多,高峰期大幅供不应求。这种状况在我国经济实力偏弱,无力从事过大规模的交通设施基础建设时对决策产生巨大的影响。特别是在80年代后期铁路重大事故频发,国家选择公路作为居民出行模式改进的突破口,中国各地随之掀起高速公路修建热潮。进入2000年,国家经济实力有所上升,居民汽车保有量首次提速,对出行的舒适性提出新的要求。虽然国家很早就对提升铁路的竞争力提出要求,但由于当时中国铁路系统还是纯粹的政府部门,在经济、技术、管理各方面不具备突破的条件和实力。此时,国家将民航业作为交通部门改革的试点,政府职能转变,公司化改制,航空公司、机场上市。民航自此开启了最为迅猛的大众化发展历程。

虽然民航承载旅客能力有限,但因早期铁路、公路的硬件、服务难以满足居民对出行舒适化的要求,民航通过整个交通体系实施最早的改革,有独立发展的政策、规划空间,大幅提升行业管理、服务水平,满足了当时小部分国人舒适出行的需求。2000年以后,中国民航长期将规模视为主要问题,制定庞大的购机计划,并将其上升为国家意志。2003年起,启动三大航改制、重组全国民航力量,并在2005年鼓励民营资本投资航司,希望增加航司主体活力,迅速扩大机队规模,实现规模突破的目的。

民航机队规模在快速增长的过程中遇到了飞行员、空域不足等瓶颈问题,经过十余年的努力,飞行员总量不足的问题终于解决,空域问题却长期无法突破,且航司主体的经营增长进入总体的平稳期(疫情前),盈利能力、资本质量也进一步限制各公司持续快速的机队扩张。但最终限制民航不断扩张规模的,并非市场问题或空域问题,而是国家大交通发展经历的不同子体系错位发展带来的旅客增量争夺的问题。中国民航从2005年进入机队规模高速增长阶段,同期的铁路、公路比较沉寂。2016年,铁路经过过去10年的积累,从增速、规模增长等多方面突然发力一跃大幅领先民航,再度成为国家交通体系的龙头。民航在多种交通体系并存,自身没有独立、优先发展的环境中谋求发展。

(二)美国民航业的独特优势

一是美国航空业起步于1920年代,市场教育基本和汽车同步。100年前,美国人就开始用小飞机从事镇与镇之间的运输,私自收取费用,飞行本身就是美国工业化文化的一部分。自从巴拿马运河开通后,铁路在美国的投资价值一落千丈,跨东西海岸的大宗物流基本由航运承担,地面交通则由汽车承担。民航在交通领域没有替代品和竞争对手。二是就美国而言,跨大西洋的客货运从来都是需求最旺盛的市场,其国际市场规模大于国内。从市场属性看,美国的航空市场容量和西欧市场应该合并计算。航空在美国这个独特的国家,地理的独特、技术的进步、历史的偶然使航空在整个交通体系中获得了最好的竞争位置,也获得了全球最好的发展。三是美国的居民收入能力和规模一直处于全球高位,飞机旅行价格对于中高收入人群接受度较高。美国在上世纪80年代以前,一直将跨洋(大西洋)作为主攻市场,追求高品质服务、奢华客舱设施(类似今日的公务机)作为主要发展方向。也正是这种潮流,才给了美西南主打国内廉航路线逆袭的机会。四是美国一直拥有全球最发达的航空工业制造体系。每个著名的机型都是根据其特定市场定位、容量估算设计、制造。例如波音出产的各类宽体机型,实际上主要针对跨大西洋市场设计,主要大型商用航空发动机也是针对这个市场的飞机研发设计。737MAX之前的两代飞机,也都是针对美国国内市场的运输需求设计。

(三)中美交通体系对比

在美国交通体系中,铁路已基本退出,民航、公路双雄并立。以2018年为例,美国交通行业公共出行旅客周转量合计18102亿人公里,民航占64%,是绝对的主力;而中国交通体系中,经过多年的错位发展,民航、铁路、公路三足鼎立,同时期中国旅客周转总量34138亿人公里,民航占31%,略强于公路;铁路则占41%,是国家交通体系中相对的主导力量。所以,谈美国民航基本是在谈美国的交通体系,但中国民航在大交通体系中没有相应的地位,从该角度将,两国民航业相互对标的方式欠妥。

二、高铁的全面崛起

中国自2008年开始发展高铁事业至今,地位、作用发生翻天覆地的变化。从初期的尝试,到温甬事故后的全面降速,再到积极吸收国外先进高铁技术,在运送旅客规模上不断追赶民航,最终拥有完全自主产权的“复兴号”投入运营,运力投入大幅增加,运送旅客规模赶超,并将民航远远甩在身后,成为中国新兴、引领式的出行方式,并且成为客流量最大的交通方式。

(一)“十二五”的高铁发展:从萌芽到超越民航(客运)

我国高铁指时速200公里以上的铁路系统,含车体、轨道、运行指挥系统。高铁概念进入中国时间很久,但具体商业运营从2008年开始。时值全球金融危机爆发之年,全球经济下行,有效需求严重不足;但各国随即推出大规模的经济刺激计划,特别是中国推出以投资拉动为主的,占当年GDP总量13%的计划,为高铁这种重资产行业提供了发展机会。可以说,高铁的起点,是供大于求。铁道部为配合高铁事业发展,于2008年发布了著名的“四纵四横”规划方案,采取“聚少成多、分段开通”的高铁发展策略(该计划从2009年起,直到2018年才陆续完成)。初期,高铁对民航的影响一直集中在近距航线市场,目前主流的“800公里以内,高铁对民航有很强的替代作用”观点就是诞生于高铁发展初期。

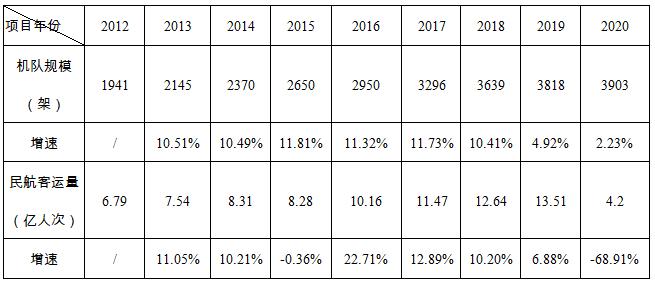

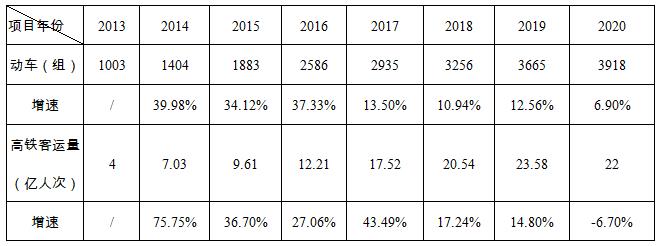

从2008-2013年,高铁旅客运输量逐步攀升到4亿人次/年(京沪高铁贡献了可观客流),当年的民航旅客运输量为7.54亿人次,此时高铁并未对民航发展节奏产生实质性影响。高铁的发展在2014年突然提速。当年底,中国最大的轨道交通装备制造商南车、北车合并方案获批,成立新的中车股份,当年便宣布“时速350公里中国标准动车组研制成功,一系列关键核心技术取得突破”。高铁的运力投入随之突然提速,2014年高铁动车组投入同比增幅达40%,旅客运送规模增幅达76%。到十二五末,高铁旅客运输规模已悄然超越民航(9.61Vs8.28)。

(二)“十三五”的高铁发展:重构中国居民交通出行模式

早在“十三五”开局之际,国家在“四纵四横”的基础上,发布了更加进取的“八纵八横”高铁规划,规划期为2016至2025年,展望至2030。在未来的规划中,动车组列车承担旅客运量比重达到65%(目前已基本实现)。实现北京至大部分省会城市之间2~8小时通达,相邻大中城市1~4小时快速联系,主要城市群内0.5~2小时便捷通勤。

中车成立后,在技术领域加紧复兴号下线的攻关工作。在十三五第二年(2017年),我国完全自主知识产权、行业标准的高铁:复兴号正式下线并投入商业运营。这在中国交通史上是一件里程碑事件,复兴号下线后,中车继续加大生产力度,在动车组存量高基数的基础上仍然保持了每年超过10%的投入增速,一直维持到2019年。这种增投的直接结果,就是高铁旅客运输量在2017年远远领先民航6亿人次,到2019年,领先规模更达10亿人次,成为中国除公路运输外第一大交通体系。即便在极不景气的2020年,高铁旅客运输规模仍然达到22亿人次(同比降幅仅为6.7%)。

高铁属于高密度运行的交通体系,2019年,高铁客车车体的数量规模仅占我国铁路客车总量的38%,在其座位数不占优势的前提下,发送旅客规模占比高达到64%。作为高铁市场首位的京沪高铁,每天对开82列(其中68对复兴号,17辆长编组车,定额载客1283人,按客座率80%估算,仅复兴号每年就能运送旅客2550万人次),凭借大运量、高频次成为“通道式交通”的主导力量,民航无法启及。

三、高铁与民航的商业运营对比

(一)高铁与民航的运价、单位成本比较

根据中车公布的数据计算,2018年以后生产的复兴号(或以复兴号为主的动车)单辆造价约合2700万,其二等座位数为90个,两辆客车座位数相当于一架窄体机(全经济舱布局),造价仅为5400万人民币,单座生产成本仅为飞机的1/6。一组复兴号(CR400AF动车组,8车厢)座位数为10个商务座、28个一等座、538个二等座。

高铁运价:D字头座公里一等座0.5元,二等座0.31元;G字头座公里一等座0.73元,二等座0.45元。G字头(时速300-350公里)的一等座售价与民航全价经济舱(0.75元)接近,二等座相当于机票6折;D字头(时速160-250公里)一等座相当于民航票价66折,二等座相当于民航票价41折。因高铁的价格受硬件约束较严格,不同坐级的价格严格受限(或者说二等舱位细分不如航司),故我们只拿其二等座的价格与民航比较。D字头的二等座价格与中小航司价格贴近,G字头二等座价格略逊于三大航主基地优势航线。

以经济舱为例,高铁的单座设备成本相当于民航1/6,但运价与民航市场水平相当。如果仅从边际收益角度出发,在同等客源条件下,高铁的经济性领先民航较多。

(二)高铁与民航的运营差异

高铁与民航在资源领域有共性,时刻是稀缺的不可再生资源。以京沪高铁线为例,能参与的铁路市场主体也有限。每天对开的80多对列车,有一半属于上市公司(京沪高铁)运营,其余运力为全国其他客专公司(高铁车体的运营主体),这些运力可在铁路平台上售票,并向上市公司缴纳服务费。

我国铁路的线路运营主体有18个路局,分为区内线路和区外线路,区内线路由单个路局维护。高铁车组的运营主体超过40个(客专公司,地位类似航司)。客专公司需要向路局缴纳服务费、维护费。客专公司需要主动开发区内、跨区市场、产品,并通过12306平台销售。与民航不同的是,路局在自己辖区范围内有较大自主权,可以灵活安排、调配运力,这使得高铁在旅客出行高峰时有更多的灵活度,与民航的差异较大,民航的地区局没有权限批复区内航班。国家高铁调度中心坐落郑州,连接18个路局的客专调度系统,指挥全国高铁运营。

高铁的路网服务费收费较高,根据京沪高铁2019年年报披露信息,公司收取其他客专公司车辆的服务费用金额高过其自身担当列车(自身担当列车只占运行总量的19%)的票款收入。根据数据计算,服务费金额大体相当于票款金额的46%,是客专公司最大的成本。

总体来说,铁路系统的市场化水平不高,历史遗留问题多,这也是目前社会资本进入意愿不强的主要原因。但看似僵化的管理也给高铁发展带来许多便利。例如其强行政性质的管理体系使其能够更加全面规划全盘体系:中车(造车、大修)+铁建(修铁道、车站)+路局(维护轨道、车站硬件)+客专公司(运营高铁客车)+12306(销售平台)+指挥调度系统,形成了一套封闭性较好的的循环体系。相比之下,民航的市场化改革推行较早,但各类主体繁杂,航司产权属性各异、机场基本都交给地方管理,利益分散,在与高铁存在竞争关系的环境中,作为一个行业,民航的凝聚力不足,也难以形成一个有力的代表,为自身发展争取利益。

四、民航与高铁的竞争关系

对于中国民航与高铁的并存关系,目前大多场合强调“竞合”,但从十三五以来的各自发展情况看,竞争大于合作。交通行业的增长主要来源于两个方面,一是规模扩大,二是效率提升。从民航、高铁的实际情况看,民航的增长主要依靠规模扩大,高铁则经历了规模扩大、效率提升双增。

表1:飞机机队及民航客运量增长

表2:动车数量及高铁客运量增长

在目标市场方面,民航与高铁的目标客户基本是同一类型:中青年、中等收入以上、学生/企事业单位、公商学游出行为主,在具体市场层面几乎是“抢人”。从枢纽布局来看,民航的大型空港所在城市也是高铁发达的市场,北上广这三个市场民航、高铁同等发达市场,郑州、杭州、南京高铁远领先民航,深圳、成都民航领先高铁。昆明当前的高铁市场规模较小,但昆明在十四五期间,来自成都的高铁将通达,预计将有大幅增加。当民航与高铁同等枢纽布局,争夺同样的目标客户时,留给高铁的空间更大。因为其在价格上永远有优势,而民航无法用价格作为武器和高铁竞争。更重要的是高铁对居民生活的改变能力大大强于民航。

十四五期间,我国高铁的主要市场,即连接各省会城市的线路速度都将提升至350公里,这意味着旅客频繁在各大城市一小时都市圈出行。频繁的短距出行降低了长途旅行的必要性,从2020年清明、五一两个节日补偿式大规模出行的特点看,即便是5天长假,短途旅行依然是主流。民航旅客规模虽然恢复至2019年水平,但短途旅客却大幅增长。

我国民航每年并不公布国内市场的平均航距,参杂了国际航线的平均航距让数据缺乏可比性。考虑到中国较小的经济发达地区面积,以及“北上广深蓉”五个城市构成的有效民航市场边界,国内直接航距超过1500公里,且客源充足的直飞航线并不多。多年来,我国客运量排名前列的航线均为上述5大城市始发的航线,格局一直没有突破。其他城市始发,未经5大城市的直飞航线均呈现程度不同的客源不足问题。主基地不设在这5大城市的航司都必须大量开通经停航线,解决利用率、客座率之间的平衡问题。所以,中国大量的经停航线,单段航线被迫集中在1200-1400公里(1.5小时空中时间),同等市场由时速300-350公里的高铁运营,替代性极强。

目前,民航唯一的竞争优势就是超远国内市场,例如东部前往乌鲁木齐,或者深广前往东北,以及越洋国际市场。中国高铁正在研发跨国发展能力,如果条件具备,可拓展战略因素主导的跨国高铁线路,届时,对与中国接壤的部分国家民航市场将产生巨大影响。一旦高铁的高速磁悬浮列车技术成熟,投入商业运营,其650公里的速度将使民航优势全无。目前,我国至少在广州、深圳、杭州、上海、北京等大型枢纽车站预留了高速磁悬浮位置,一旦这些城市的磁悬浮线路开通,将对中国民航的国内市场带来毁灭性打击。

五、小结

综上,中期我国民航业将面临高铁强大的竞争,虽然我国居民出行需求不断提升,但高铁凭借其优势获得更多的增量,压制了民航的发展空间。且其低廉的单座成本使得民航难以用价格竞争的手段实施市场隔离。过去十年,民航系统较为封闭地寻求发展,导致目前的被动以及未来发展空间被压缩。未来,民航和高铁寻求互补彼此短板、扬彼此长处,以综合大交通的高度去审视和解决彼此现阶段的内耗问题,尽快变竞争为竞合才能实现国家综合交通体系战略。(作者:高倩倩)