疫情危机对航空业竞合结构影响及其启示

摘要:这次疫情重构全球航空业竞争格局,大量中小航空公司破产,全球主要航空公司严重亏损,纷纷通过集团资源整合、跨航企抱团、行业上下游合作、航空联盟合作等方式努力渡过难关,行业将面临百年一次的深度洗牌。这对中国民航既是严峻挑战,也是塑造国内国际合作和竞争新优势,加快构建新发展格局的有利时机。本文据此进行了分析,提出了有关启示和建议。

一、疫情危机重构全球航空业竞争格局

(一)疫情危机重创全球航空业

今年1-9月,欧洲、北美、亚太地区主要航空公司均大幅亏损,亏损额创历史之最。与此形成鲜明对比的是,中国航空市场快速恢复,国内三大航在全球主要航空公司中亏损最少。

表1:2020年1-9月世界主要航空公司经营情况

|

区域 |

航空公司 |

营业收入 |

营业成本 |

营业利润 |

利润总额 |

净利润 |

|

美国 |

美联航 |

813.33 |

1100.99 |

-287.66 |

-439.18 |

-352.22 |

|

达美 |

893.62 |

1684.34 |

-790.72 |

-986.03 |

-792.02 |

|

|

美航 |

906.36 |

1444.76 |

-538.41 |

-588.67 |

-456.75 |

|

|

美西南 |

479.1 |

659.42 |

-180.33 |

-199.20 |

-147.51 |

|

|

欧洲 |

汉莎 |

878.95 |

130.66 |

- |

- |

-446.39 |

|

英航 |

97.29 |

250.62 |

-153.33 |

-159.48 |

-140.78 |

|

|

亚太 |

新航 |

105.31 |

286.83 |

-181.52 |

- |

- |

|

南航 |

655.22 |

677.26 |

-99.59 |

-95.83 |

-75.21 |

|

|

国航 |

558.25 |

566.16 |

-108.6 |

-108.22 |

-95.38 |

|

|

东航 |

547.05 |

571.55 |

-107.17 |

-104.79 |

-85.16 |

数据来源:各航空公司年报,单位:亿元

(二)疫情危机导致大量航空公司破产

目前,全球已经有43家航空公司破产或申请破产保护,不乏意大利航空、维珍澳航、拉塔姆航空等著名航空公司。英国航空咨询公司IBA预计,全年航空公司破产数量将达到70家。随着疫情持续影响,大部分航空公司都可能面临倒闭或被收购风险,行业将面临百年一次的深度洗牌。

表2:2020年全球各区域航空公司破产情况

|

地区 |

破产航空公司 |

数量 |

|

欧洲 |

英国弗莱比航空、意大利航空、意大利欧内斯特航空、德国之翼、德国太阳快运航空、德国支线Walter、奥地利欧洲勒韦尔航空、挪威航空瑞典及丹麦公司、瑞典布拉森航空 |

9 |

|

亚太 |

维珍澳航、维珍大西洋、虎航澳大利亚公司、捷星日本、泰国航空、泰国酷鸟航空、印度德干航空、土耳其阿特拉斯环球航空 |

8 |

|

北美 |

美国迈阿密国际航空、美国指南针航空、美国跨州航空公司、美国拉夫恩航空、加拿大乔治亚航空 |

5 |

|

南美 |

墨西哥航空、秘鲁哥伦比亚航空、阿根廷拉塔姆航空、智利One Airlines、厄瓜多尔国家空运公司 |

5 |

|

其他 |

南非航空、毛里求斯航空等 |

2 |

数据来源:网上资料整理

(三)中国航空旅客量有望超过美国成为全球第一

疫情以来,中国领先美国和全球市场快速恢复。根据国际航协发布的10月份主要国家国内航空客运市场恢复情况,全球国内市场收入客公里、可用座公里、载客率分别同比下降40.8%、29.7%、13.2%,美国收入客公里、可用座公里、载客率分别同比下降60.7%、45.3%、23.6%,中国收入客公里仅下降1.4%,市场基本已经恢复,可用座公里同比还高了7.6%。

表3:2020年10月主要国家国内航空客运市场恢复情况(同比变化率)

|

全球市场 份额占比 |

收入 客公里 |

可用 座公里 |

载客率 |

载客率同比变化率 |

|

|

国内市场 |

36.20% |

-40.80% |

-29.70% |

70.40% |

-13.20% |

|

澳大利亚 |

0.80% |

-86.30% |

-80.30% |

58% |

-25.70% |

|

巴西 |

1.10% |

-44.50% |

-41.70% |

79.90% |

-4.10% |

|

中国 |

9.60% |

-1.40% |

7.60% |

78.30% |

-7.10% |

|

日本 |

1.10% |

-45.30% |

-34.10% |

64.50% |

-13.10% |

|

俄罗斯 |

1.50% |

-10% |

0.40% |

76% |

-8.70% |

|

美国 |

14% |

-60.70% |

-45.30% |

60.90% |

-23.60% |

数据来源:国际航协

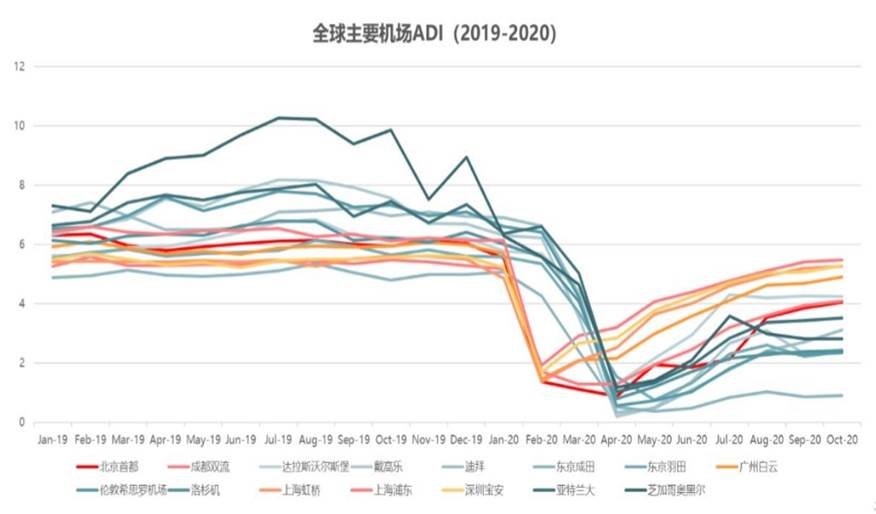

根据飞友科技数据,从城市人口与旅客量恢复百分比看,全球前15大机场中,中国机场已全面超越美国的亚特兰大、达拉斯、洛杉矶、芝加哥等机场。

图1:全球前15大机场发展指数(2019-2020)

数据来源:飞友科技

去年,美国、中国航空旅客量分别为9.24亿、6.6亿人次,国际航协、美国航协等组织预测,2020年美国、中国航空旅客量将分别下滑60%、40%。这相当于美国1985-1986年的民航规模,倒退35年,相当于中国2014-2015年的民航规模,倒退5年。今年,中国航空旅客量将大概率超过美国成为全球第一。

二、疫情危机对航空公司竞合关系的影响

面对疫情带来的巨大冲击,全球航空公司通过大规模削减运力、延迟接受新飞机、停发减发薪资、裁员、争取政府救济等措施自救求生。同时,也纷纷通过加强内外部合作应对危机,主要可分为四种类型。

(一)集团内部资源整合

1.国泰停止营运港龙航空。2015年以来,国泰由于燃油对冲重大亏损,2016年、2017年分别亏损2.3亿元、7.5亿元,2018年才扭亏为盈,但2019年受社会事件影响盈利同比下降27.9%。今年上半年,国泰巨亏84亿元,经营压力空前。10月,正式停运2006年收购的港龙航空,重组后每月节省4.3亿元现金流。

2.汉莎关闭子公司,出售维修业务。今年1-6月,汉莎净利润巨亏289.2亿元,为欧洲航企之最。4月份,正式关闭廉航德国之翼,并决定瑞士航、奥地利航、布鲁塞尔航等子公司,2020年、2021年客运量不超去年的1/2和2/3。同时,计划出售部分维修业务,以适当价格首次公开募股。得益于设法自救,汉莎第三季度亏损收窄,汉莎货运还取得12.94亿元业绩,预计未来一年现金流将恢复正值。

(二)航企相互抱团

1.美国航空与卡塔尔航空战略合作。今年1-3月,美航净亏损22.4亿美元。2020财年,卡航亏损19亿美元。2月底开始,两家航司开启战略合作,美航乘客可预定卡航往返美国的所有航班及部分中东、南亚、东南亚航班,卡航乘客可预定美航的美国国内航班及欧洲、拉丁美洲航班。此次合作,有力增强了双方在美国-中东等市场的竞争力。

2.易捷航空与阿提哈德航空开启新合作。截至今年9月,易捷年度亏损12.7亿英镑,为成立25年来首次年度亏损。上半年,阿提哈德航核心业务亏损7.58亿美元。两家航司今年开启新合作伙伴关系,旅客将首次能够通过易捷网站购买68个欧洲城市的机票,并转乘阿提哈德在欧洲10个门户的航班到达阿布扎比。此次合作有力增强了双方在欧洲-中东市场的优势。

3.阿联酋航空与迪拜航空重启战略伙伴关系。今年4-9月,阿航总收入同比下降74%,净亏损38亿美元。从9月开始,阿航与迪拜航重启战略伙伴关系,阿航乘客可前往迪拜航空30多个目的地,迪拜航空乘客可前往阿航70多个目的地。通过此次合作,实现了资源整合、优势互补,巩固了阿航在本国的优势地位。

4.南航与东海航空战略合作。今年5月,南航与东海航空签署战略合作框架协议,双方在市场营销、机务维修、航空配餐、地面服务、信息系统、人员培训、国际合作等领域开展合作,目前已开始代码共享,东海航空深圳-天津、无锡等11条航线纳入共享航班范围。

5.奥凯、瑞丽、青岛航空等联合推出随心飞。今年7月,奥凯航空、瑞丽航空、青岛航空联合推出“周周小长假”套票产品,不限飞行次数,三家航司航班可任意选择,产品有效期为8月5日至明年1月25日。

(三)行业上下游合作

1.海航与中旅集团、飞猪旅行、滴滴出行战略合作。今年1-6月,海航控股营业收入同比减少66.6%,净利润亏损118.2亿元,居国内航企之首。困境之下,海航积极寻求上下游伙伴,今年4月,与中旅在航旅产业、免税业务、资本合作领域开启合作;9月,与飞猪在直播、会员、产品营销等方面开启合作,与滴滴在产品创新、品牌合作、会员权益、企业出行方面开启合作。通过上下游合作,海航客户基础得以扩大,主营收入提升。今年10月,海航收入客公里64.5亿、收入吨公里6.5亿,环比分别提升12.2%、13.7%。

2.东航与国铁集团开启客、货空铁联运。8月,东航、国铁在全国首次空铁联运互售,铁路12306和东航APP实现系统对接,上海虹桥旅客可直接购买东航、上航航班与高铁相衔接的客票。9月,双方推出货运空铁联运,实现“一单到底、一箱到底、一签到底、一检到底”。东航空铁联运,与“随心飞”类产品有机结合,创造了新的客户细分,获得了广阔的潜在客户,提高了市场占用率。

3.携程与多家航企开展会员权益合作。今年1-3月,携程净营业收入同比下降42%,净亏损54亿元,同比减盈100亿元。面对困境,携程采取多项举措,其中会员权益为主要措施之一。携程与国航、深航、法荷航、芬航等多家航司加深会员权益合作,携程相应等级会员参与相关“快速升级挑战赛”,即可获得相应航司金银卡会员,并可乘坐相关航空联盟成员航班。携程还与吉祥航空双向打通会员体系,吉祥金、银卡会员可分别享受携程钻石、铂金会员权益。通过会员权益合作,有效增强了客户粘性。三季度,携程净利润16亿元,实现今年首季度盈利。

(四)航空联盟合作

寰宇一家、天合联盟和星空联盟代表着全球近60家航空公司,占全球航空运力一半以上。疫情以来,三大联盟纷纷代表成员公司,呼吁各国政府和利益相关者采取帮扶政策。各航空公司特别是中小航空公司,纷纷加入航空联盟或者开展联盟合作,借助联盟力量渡过难关。加强联盟合作主要有以下优势:一是市场优势,可以快速拓展航线网络,扩大经营范围。二是成本优势,共用维修设施、运行设备,联合采购航油,降低运营成本。三是旅客优势,共享常旅客计划、休息室、值机中转、一票到底、里程兑换等服务。这对于中小航空公司来说,是渡过疫情难关的有力支撑。

1.摩洛哥皇家航空、阿拉斯加航空加入寰宇一家。今年4月,摩洛哥皇家航空正式加入寰宇一家,为联盟2014年来首次加入的新成员,也是非洲大陆第一个正式会员。阿拉斯加航年底也将加入寰宇一家,比原计划提前约六个月。入盟以后,可共享联盟13家航司的航线网络、1000多个目的地,常旅客可在13家航司消费里程、使用休息室。

2.泰国微笑航空成为星空联盟优连伙伴。星空联盟优连伙伴计划于2017年5月问世,可让航空公司在不成为联盟成员的情况下与联盟网络连接,上海吉祥航空为第一个优连伙伴。今年2月底,泰国微笑航空成为星空联盟第二个优连伙伴,不仅提高了竞争实力,还与母公司也是联盟成员的泰国航空保持无缝衔接,有利于实现最优成本效益。

三、相关启示

(一)这次疫情对航空业是一次生存危机。这次疫情危机对航空业影响,远超2003年“非典”和2008年金融危机,大量中小航空公司纷纷倒闭,全球主要航空公司亏损额多创历史新高,不得不采取力度空前的自救求生措施。对于中国航空公司来说,首要任务是集中力量办好自己的事,保全自身、生存下去,尽快渡过生存危机,这样才能为更好参与国际竞争奠定基础。

行业层面也要加大政策支持力度,帮助企业渡过难关。虽然国内疫情控制得比较好,国内航空公司亏损相对于欧美航空公司较少,但达美等航空公司借助政府大额救济、裁员、资产减值、残值准备等措施,消化存在的问题和包袱,疫情结束后可以轻装上阵,而国内航企在裁员、减值准备方面还存在困难,在疫情后只能负重前行。对此,民航局应该进一步研究扶持政策,帮助航空公司渡过危机。

(二)全球航空业将出现新一轮兼并重组浪潮。历史经验显示,经济危机发生之时,往往伴随着航空业兼并重组。2000年以来,受“9·11”事件和金融危机等影响,一些航空公司面临生存危机,全球航空业开启了一轮并购浪潮,改变了航空业的竞争格局(见图表5)。目前,美国航空市场高度集中,美国三大航的市场份额已经达到了83%,而欧洲三大航只有42%,中国三大航只有65%。随着疫情持续影响,欧洲和中国将会出现新一轮兼并重组浪潮。特别是中小航司抗风险能力较弱,资金流比较紧张,经营普遍十分困难。建议行业层面加大指导力度,以国内三大航为主体,重新整合中小航空公司资源,适度提高行业集中度,既缓解中小航司经营困难,又利于做强做优骨干航企,培育较强国际竞争力的大型航空运输企业。

表4 近20年航空业主要并购案例

数据来源:公开资料整理

(三)加强合作是应对危机、化危为机的有力举措。疫情之下,国内外航空公司纷纷通过内部资源整合、跨航企相互合作、行业上下游合作、航空联盟合作等多种方式,渡过疫情难关。对于中国航空公司来说,加强上下游合作,既有利于抱团取暖,尽快渡过疫情危机,也有利于整合各方资源,加快塑造国内国际合作和竞争新优势,抢占未来先机。建议中国航空公司借助疫情影响,积极寻求上下游合作伙伴,一方面,围绕“吃、住、行、娱、游、购”,与航空公司、机场、酒店、度假、景点、高铁、用车等企业开展产品合作,与大型OTA代理商、大型银行、大型旅游集团等开展会员合作,不断丰富产品体系,提高产品吸引力和竞争力;另一方面,基于民航业高风险、高投入、高技术、高波动、盈利能力低的“四高一低”特点,整合内外部资源,积极延伸航空产业链,大力发展机务维修、货运物流、航空金融等高附加值产业,提高整体抗风险能力和价值创造力。

(四)航空联盟可能出现新格局。现有的三大航空联盟格局,是欧美老牌航司主导建立的。疫情之下,老牌航司均受到严重冲击,中国航司亏损相对较少,已经率先复苏。随着疫情影响加剧,旧有的航空联盟格局肯定不能一成不变。行业层面应加大政策指导力度,推动中国航司抓住有利时机,采取有力有效的竞争合作策略,逐步弱化联盟现有领导者的地位,不断扩大在联盟内的影响力,逐步增强国际民航规则标准的主导权和话语权,走上国际民航舞台的中央。(作者:连龙飞)