机场成本结构特征总结及启发

机场,具有公益性和收益性的双重特征。分析机场成本,总结其基本特征并找出存在问题将对机场的经济可持续发展有极为重要的意义。文章对机场成本进行简介,并选取国内外典型机场分析其成本结构,进一步进行对比分析,以分析主要差异,从而加深对机场成本特征的总结以期为机场采取降低成本的措施提供参考。

一、 机场成本分类

作为航空运输的基础设施,机场具有公共产品的主要特征,但又由于机场是准公益设施,它也具有收益性。机场应在保障航空器安全起降的同时提高自己的盈利水平,随着可持续机场的建设,经济的可持续性也成为机场部门关注的重点,而实现经济可持续的关键便是实现成本的控制。因此,分析机场的成本构成,并找到可降低的突破口对机场发展尤为重要。

机场的成本可以根据成本项、功能、投资与运营、服务区进行不同的分类。具体分类下表所示。

表1 机场成本分类

|

分类依据 |

具体分类 |

|

成本项 |

直接人力成本(工资与福利) |

|

折旧和摊销 |

|

|

利息 |

|

|

供应品和外部的摊销 |

|

|

管理费用 |

|

|

税费 |

|

|

其他费用 |

|

|

功能 |

航空活动成本(着陆、照明、航空器停场、登机桥、机库、进与近管制、货物服务、保安等成本) |

|

特许经营与其他非航活动成本(燃油、机餐特许经营、地面服务等成本) |

|

|

投资与运营 |

资本成本(投资贷款等利息汇总的财务费用、折旧费用) |

|

运营成本(机场运营发生的费用如人工、水电、设施维修保养等) |

|

|

服务区 |

飞行区(跑道、滑行道) |

|

机库和维修区 |

|

|

空中交通管制和通信 |

|

|

气象服务 |

|

|

防火救护与安检 |

|

|

旅客候机楼设施 |

|

|

货运设施 |

|

|

其他设施与服务 |

二、 机场成本案例

1、国内机场成本案例分析

(1)厦门高崎机场成本结构分析

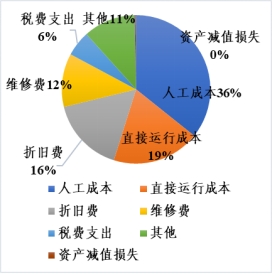

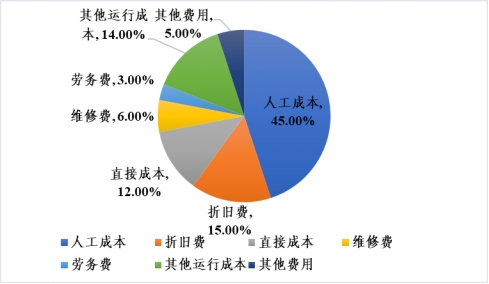

厦门高崎机场自1983年通航以来,逐步发展成为中国东南沿海重要的区域性航空枢纽,吞吐量未过3000万人次。其成本占比主要体现在人工成本、折旧、直接运行成本中,具体占比情况如下图所示。

图1a 2016年厦门机场成本结构(%) 图1b 2015年厦门机场成本结构(%)

从图中可以看出,两年中厦门高崎机场的人工成本、直接运行成本、折旧费用占比相对较高。进一步观察各成本变动趋势,如下图所示:

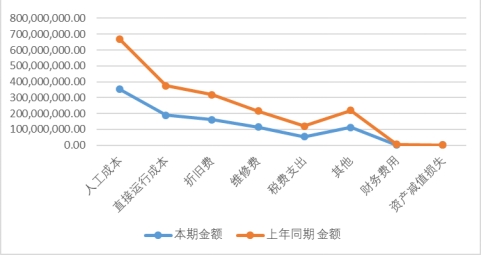

图2 2015-2016年厦门机场成本变化趋势

其中,本期金额指2016年的成本费用,从图中可知,相比2015年各个成本都有所下降,机场的降成本工作取得一定进展,具体看每类成本费用变动情况可知,人工成本降低幅度较大,其次是直接运营成本和折旧费用。在进行成本控制时,可以着重考虑这三者费用的降低。

厦门高崎机场的财务成本基本为0,且成本效率在各机场排序中处于较高水平,原因在于其资源配置水平较高:1)具有便捷的机场交通,2016年,机场就已具有11条空港快线、15条公交线路和大量的市区的士、长途的士。2)具有较先进的技术效率,不断推行“精益管理”,例如,针对国内特种货物运输,厦门机场 “馨翔快运” 货运服务正在努力通过内部挖掘潜力,力争将出港单车货物库区运转时间由平均18分钟缩减至15分钟;进港加急货物理货时间由平均15分钟缩短为12分钟。

(2)北京首都机场结构分析

北京首都国际机场,是“中国第一国门”,是中国最重要、规模最大、设备最先进、运输生产最繁忙的大型国际航空港。建成于1958年,运营50多年来,北京首都国际机场年旅客吞吐量从1978年的103万人次增长到2014年的8612.83万人次,位居亚洲第1位、全球第2位。

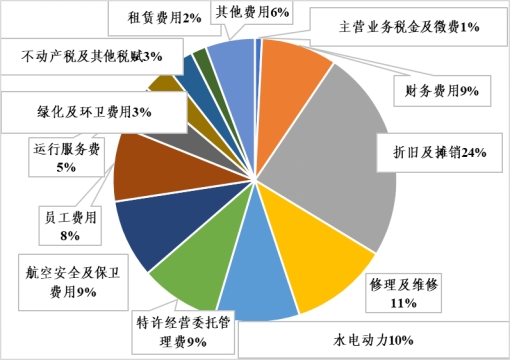

2016年,北京首都机场的成本结构如下图所示:

图3 2016年北京首都机场成本结构

图中可以看出,北京首都国际机场成本支出中排名前三的为折旧及摊销、修理及维修、水电动力,并列第四的有财务费用、航空安全及保卫费用、特许经营委托管理费。其中折旧及摊销高达24%,而员工费用仅占8%。

北京首都机场折旧与摊销的费用较高,2016年,北京首都机场的折旧费用高达 15.4亿元,占公司收入的比重达 17.7%。首都机场现有三个航站楼、三条跑道、两个塔台同时运营,航站楼总面积约140万平方米,停机位362个,安检通道131条,年旅客吞吐能力为8,250万人次,高峰小时可起降航班 125架次。在基础设施建设时,三号航站楼和第三跑道投资额巨大,折旧费用极高。北京首都机场三号航站楼和第三跑道投资额高达 270 亿元。与第一、二号航站楼和第一、二跑道相比,三号航站楼和第三跑道投资额相对于其客货吞吐能力而言偏高,两者的旅客、货邮吞吐量均为T1、T2航站楼及跑道的1.3倍,但投资额却是后者的3.4倍。而其人工成本较低。

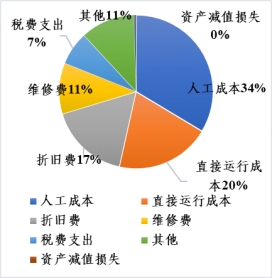

(3)广州白云机场结构分析

广州白云机场作为重要国际枢纽,其客货邮吞吐量及起降架次一直排名较前,2016年成本结构如下图所示:

图4 2016年广州白云机场成本结构

图中可知,广州白云机场人工成本占比重较高,其次是折旧费用。人工费用包括职工工资,社会保险费,职工福利费,职工教育费等,白云机场报告期内医疗保险费及职工教育经费相比上期大幅上涨,据分析可能为报告期内成立新子公司,需要大量员工培训,且航站楼新建期间导致管理费用增长,从而增加人工成本。折旧费用相比上期上涨,主要来源于有形资产及无形资产折旧,T2航站楼投资建设完成,预计未来折旧费用上升。

2、国外机场成本案例分析

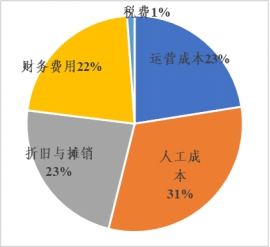

(1)盖特威克机场

伦敦盖特威克机场,以乘客流量计算,是英国的第二大机场(仅次于伦敦希思罗机场)。它亦是全球最繁忙的单跑道机场,以及乘客量计全球第六最繁忙的机场等。其成本结构占比如下图所示。

图5 2016年盖特威克机场成本结构

盖特威克机场的成本中人工成本占了最大的比例,为31%;其运营成本、人工成本、折旧与摊销占总成本的比例都在22%-23%;税费占的比例最小,为1%。将人工成本、运营成本、折旧与摊销加起来得到了该机场的运行成本,占了机场总成本的77%,然而其融资性成本(财务费用,包括公允价值变动和税金)也占到了机场的23%,是一个很大的比例。说明该机场可能不仅仅只是运行自身的主营业务,还有投资对外投资等经济活动。

(2)新加坡樟宜机场

新加坡樟宜机场,具有优质的服务水平和良好的机场环境,截至2020年其累计奖项达635项,其成本结构如下图所示。

图6 2016年新加坡樟宜机场成本结构

图中可知,樟宜机场各成本占比较为均衡。其中,政府及通讯服务费用占比较高。

三、 机场成本分对比析

1、人工成本占比异同

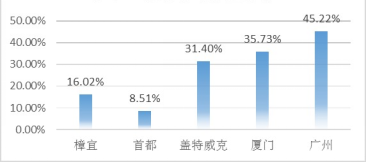

从各个机场成本结构中可知大多数机场人工成本占比较大。而与之格格不入的是北京首都机场,其人工成本占比仅有8.51%。

图7 2016年各机场人工成本占比

人工成本是指企业在一定时期内,在生产、经营和提供劳务活动中因使用劳动力而支付的所有直接费用和间接费用的总和。我国劳动部颁发的(1997)261号文件规定,人工成本范围包括:职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用和其他人工成本支出。其中,职工工资总额是人工成本的主要组成部分。2012年,首都机场对北京市的总体经济贡献达到 1351.11 亿元,占北京市 GDP 总额的7.56%;为北京市总共带来 69.52 万个就业岗位,占北京市总体就业人数的 6.73%,而其员工费用仅占8%,主要原因在于机场的业务以外包为主,其特许经营委托管理费占比达9%,这大大降低其人员成本。

2、融资性成本占比对比

国内外机场成本结构在融资性成本占比中也有较大差异。融资成本是资金所有权与资金使用权分离的产物,融资成本的实质是资金使用者支付给资金所有者的报酬。由于企业融资是一种市场交易行为有交易就会有交易费用,资金使用者为了能够获得资金使用权,就必须支付相关的费用。

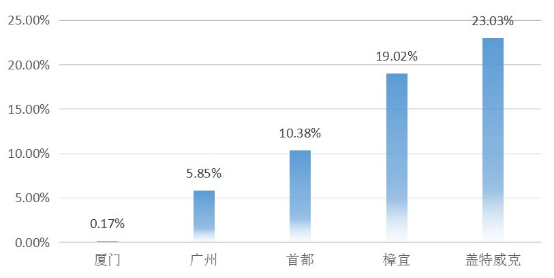

图7 2016年各机场融资成本占比

从这张表中可以粗略看出厦门机场的融资性成本十分低,国外的机场融资性成本比国内要高很多。这与国内外机场的不同性质与管理模式相关。

我国机场主要受国家或地方政府管理,“十一五”期间,1900 亿元机场基本建设项目中,其中地方政府投资 340 亿元,占比 17.89%,中央投资 330 亿元,占比 17.37%。机场建设周期性明显。机场投入运营后,一般 5~8 年就要进行再次扩建,形成一种被动性滚动式投资的状况。建设投资的周期性,加重了机场的资金负担,增大业内机场投融资的复杂性。机场每一次扩建就会带来经营效益的大幅下滑,甚至出现断崖式由盈利转为巨额亏损。

四、 机场成本特征总结及启示

从国内外典型机场成本结构及对比分析中,可总结出我国机场成本特征如下:

(1)非现金成本高。与国外融资成本占比较高的特征不同,我国机场分成本主要体现在人工费用、折旧及摊销费用等,即非现金成本高,较多为固定资产。

(2)人力成本逐年升高。可借鉴首都机场的业务模式,通过业务外包的方式降低人力成本,同时由更专业的机构管理相关业务也将提高机场整体业务水平。

(3)国内机场成本费用较为复杂,且各项费用间差别较大,相比国外的各个成本较均衡,存在差异。相关部门应按照某个标准进行分类规整,以便于实现成本的管理和控制。

在我国民用航空事业生机勃勃发展的今天,由于国内航空领域计划经济体和政府领导管理的因素,导致国内机场成本普遍较高,不少机场更是常年亏损。对此,航空企业,尤其是机场必须要改进其成本控制管理观念意识,应在实现基本功能的基础上从市场战略角度和经营思路入手进行机场可持续化建设。不断优化其管理作业流程和成本控制,促进机场所有员工发挥自觉管理意识,并不断培训实践提高其专业财务管理的技能。

(作者:宋文 南京航空航天大学 民航学院 E-mail:songwwen@nuaa.edu.cn 电话:13662082126 )