海西机场群与城市群高质量协同发展研究

摘要:通过对海西机场群与国内四大机场群多维度数据比较,得到海西机场群竞争力不足的先期结论,分析主要原因包括腹地经济支撑不足、机场群内部竞争消耗以及外部竞争虹吸。由此提出临空经济差异化定位、航司与机场协同发展以及政府资源协调的解决方案。

关键词:机场群,城市群,高质量发展

引言

2021年全国民航工作会议提出了“十四五”期间民航发展由规模向质量提升转变的民航强国新征程工作重点。在此背景下,推动机场群内功能的再定位,促进资源协同,加强与腹地城市群的产业融合,是避开同质化竞争,提升机场群发展质量的新探索。对于海西机场群来说,如何在粤港澳大湾区以及长三角机场群的虹吸效应中守住阵地并实现高质量发展,是本文试图探讨的内容。

一、海西机场群发展的行业分析

(一)海西机场群的战略定位

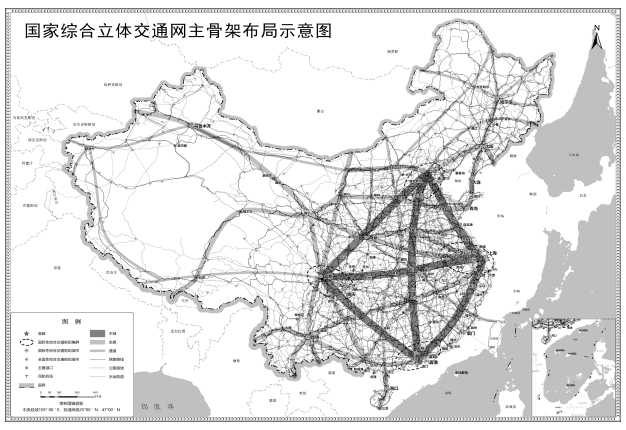

根据国家综合立体交通网主骨架布局,到2035年需要基本建成以京津冀、粤港澳大湾区、长三角以及成渝双城经济圈为四极,胡焕庸线以南8大城市组群,以北9大区域组团为重点区域的六线交通网主骨架,形成7条走廊、8条通道的国内陆上交通体系,同时,通过7条国际陆运通道、4条海上通道以及63个主要港口、400个民用运输机场组成的海空运输网络共同组建国家级立体交通体系(见图1-1)。

在本规划中,海峡西岸仅规划有厦门一个国际性综合交通枢纽城市,仅厦门机场作为区域干线机场有所提及,海西与其东西两极的大湾区和长三角国际级机场群的战略定位存在较大差距。相较海西多优良港口的海运优势,机场群的规划尚未处在战略核心位。

图1-1 国家综合立体交通网主骨架示意图

资料来源:国务院公报,2021第8号

(二)机场群客货数据的比较分析

通过对京津冀、长三角、大湾区(大陆)、成渝以及海西机场群近五年的吞吐量数据进行整理(见表1-1/1-2)并多维度分析,总体看出海西机场群受周边机场群的虹吸效应显著。

表1-1 2016-2020年客运吞吐量

单位:万人

资料来源:公开资料,作者整理绘制

表1-2 2016-2020年货邮吞吐量

单位:万吨

资料来源:公开资料,作者整理绘制

具体来看:

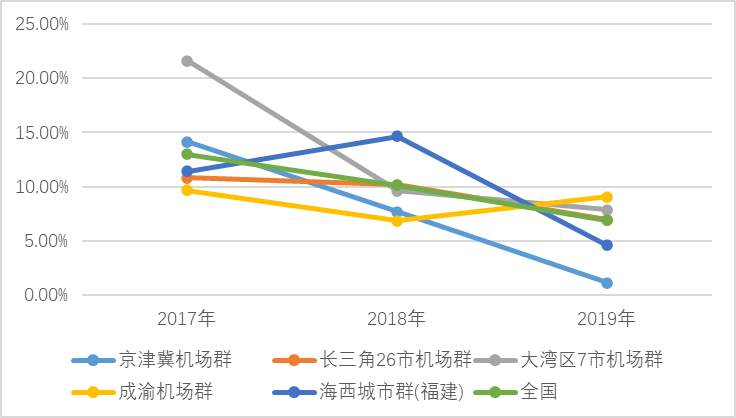

1. 增速不及全国平均水平

旅客方面,排除2020年疫情影响,海西增速仅2018年高于全国水平,2017和2019年增速分别低1.53和2.26个百分点(见图1-2)。

图1-2 机场群旅客吞吐量增速

资料来源:2016-2020民航旅客吞吐量排名,作者整理绘制

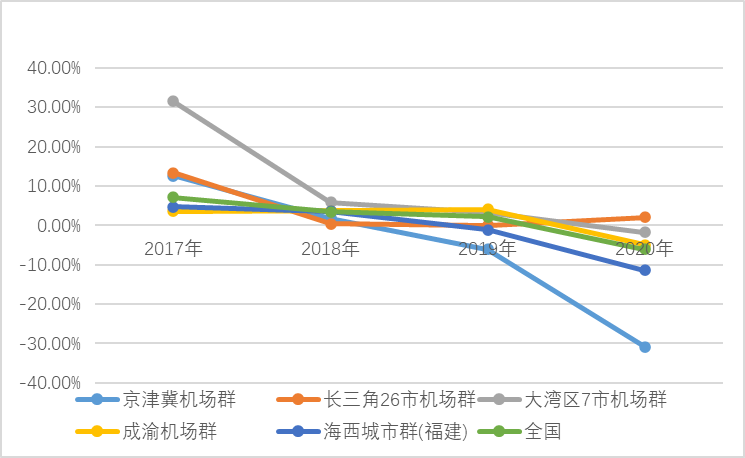

货邮方面,海西仅2018年高于全国均线,且在疫情之年,是京津冀等政策分流地区以外降幅最大的片区,反观成渝、粤港澳及长三角都高于均线,长三角的货邮增幅甚至高于2018和2019年(见图1-3)。

图1-3 机场群货邮吞吐量增速

资料来源:2016-2020民航货邮吞吐量排名,作者整理绘制

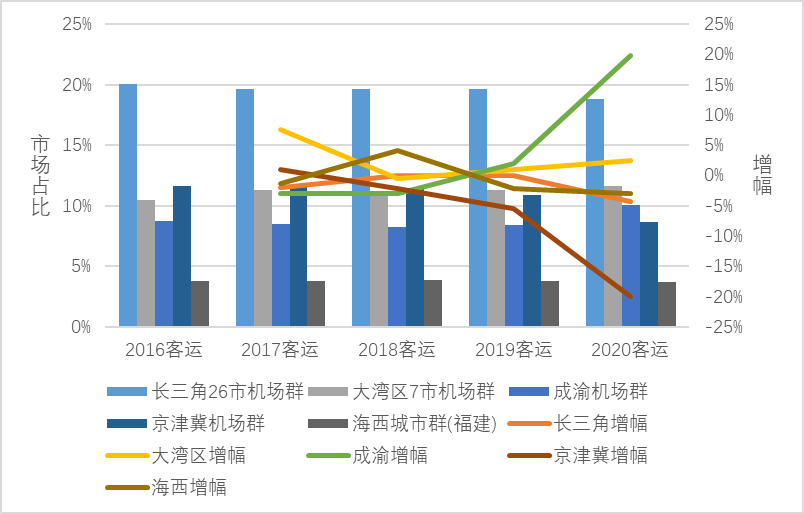

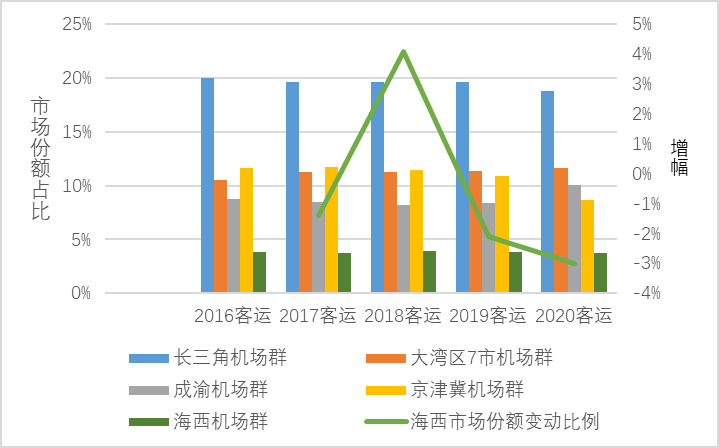

2. 市场份额下滑

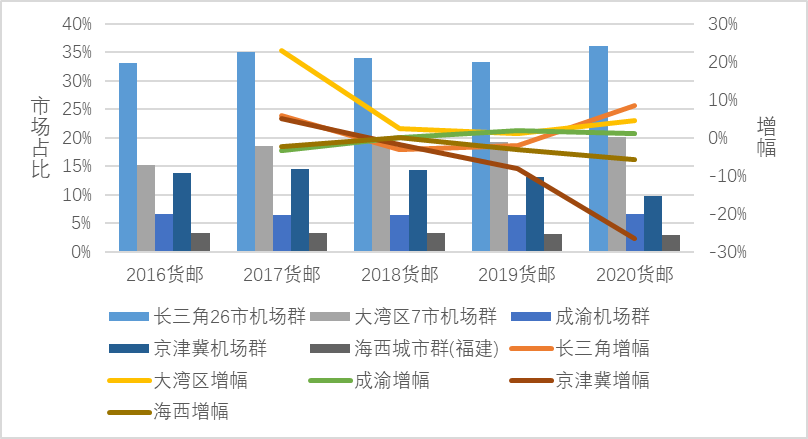

旅客方面,本文五大机场群在全国占比60%,海西仅5%,体量是其三倍的成渝和粤港澳在2019年之后持续保持增长,高基数的长三角增速也能与海西接近(见图1-4)。

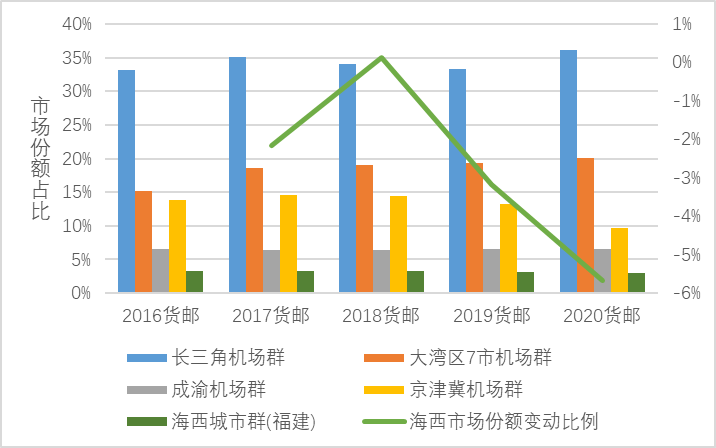

货邮方面,五大机场群占全国55%的市场份额。差距最小的成渝是海西的2倍,长三角以580.8万吨10倍于海西(见图1-5),2020年成渝、粤港澳和长三角的货邮量占比呈扩大趋势,且向上海和香港高度集中,海西的客货市场份额均呈下降趋势。

图1-4 各机场群旅客吞吐量占比

资料来源:作者整理绘制

图1-5 各机场群货邮吞吐量占比

资料来源:作者整理绘制

3. 客货结构的差异化

(1)客货集中度高。海西、京津冀和成渝是此类,头部机场在客、货运方面均占有最大份额,集中优势明显(见图1-6/1-7)。

图1-6 海西及京津冀机场客货结构

资料来源:作者整理绘制

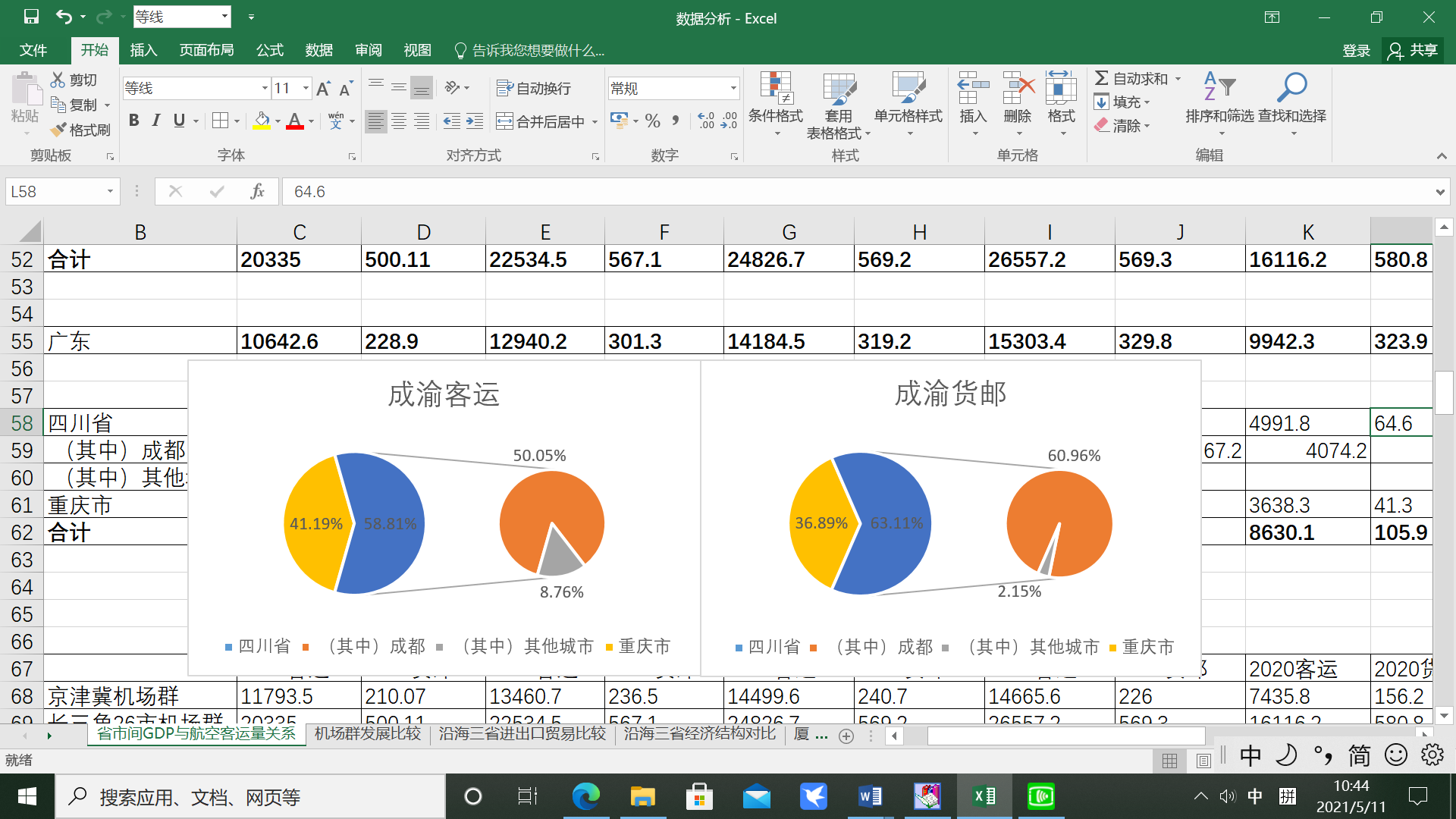

图1-7 成渝机场群客货结构

资料来源:作者整理绘制

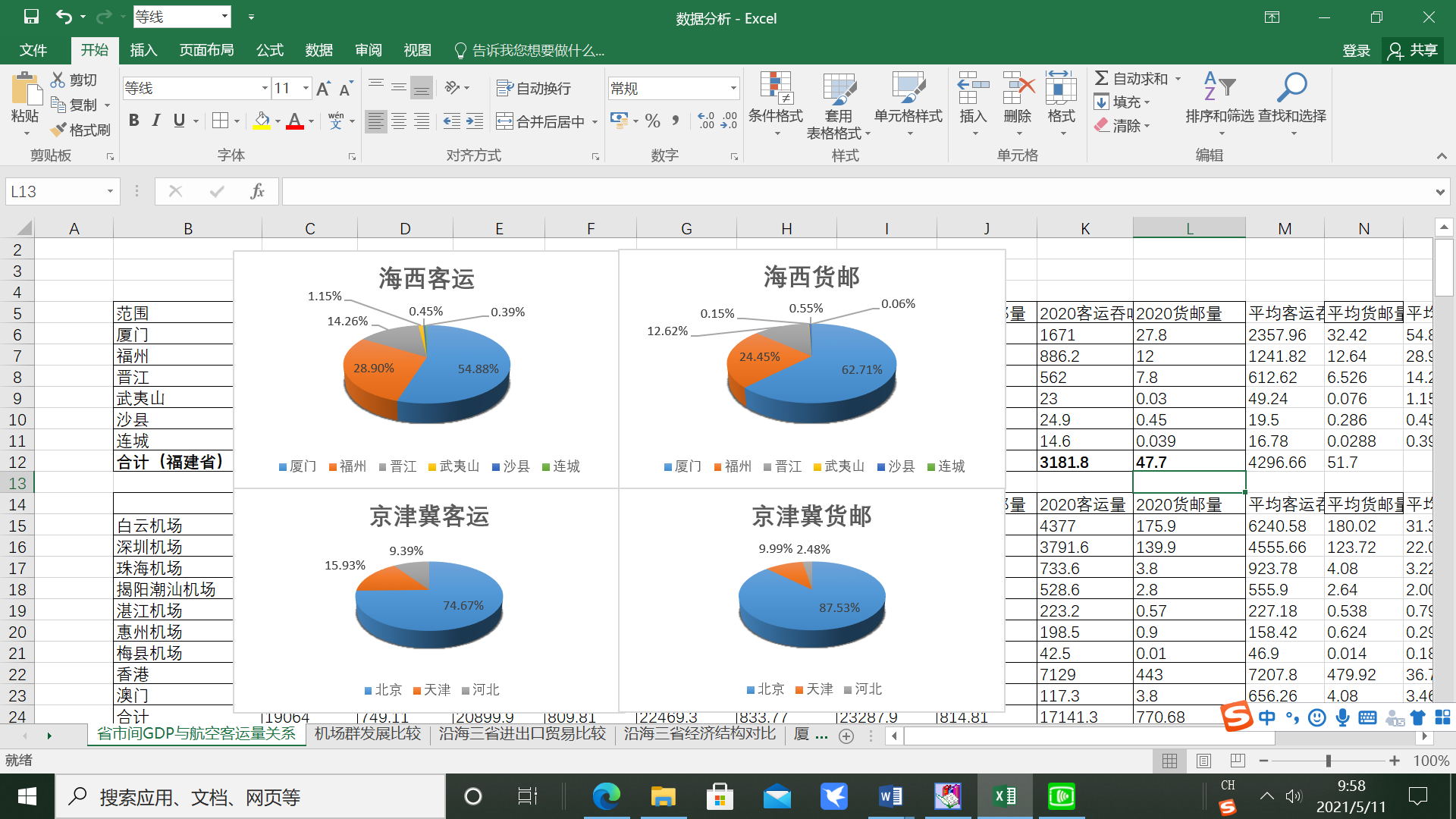

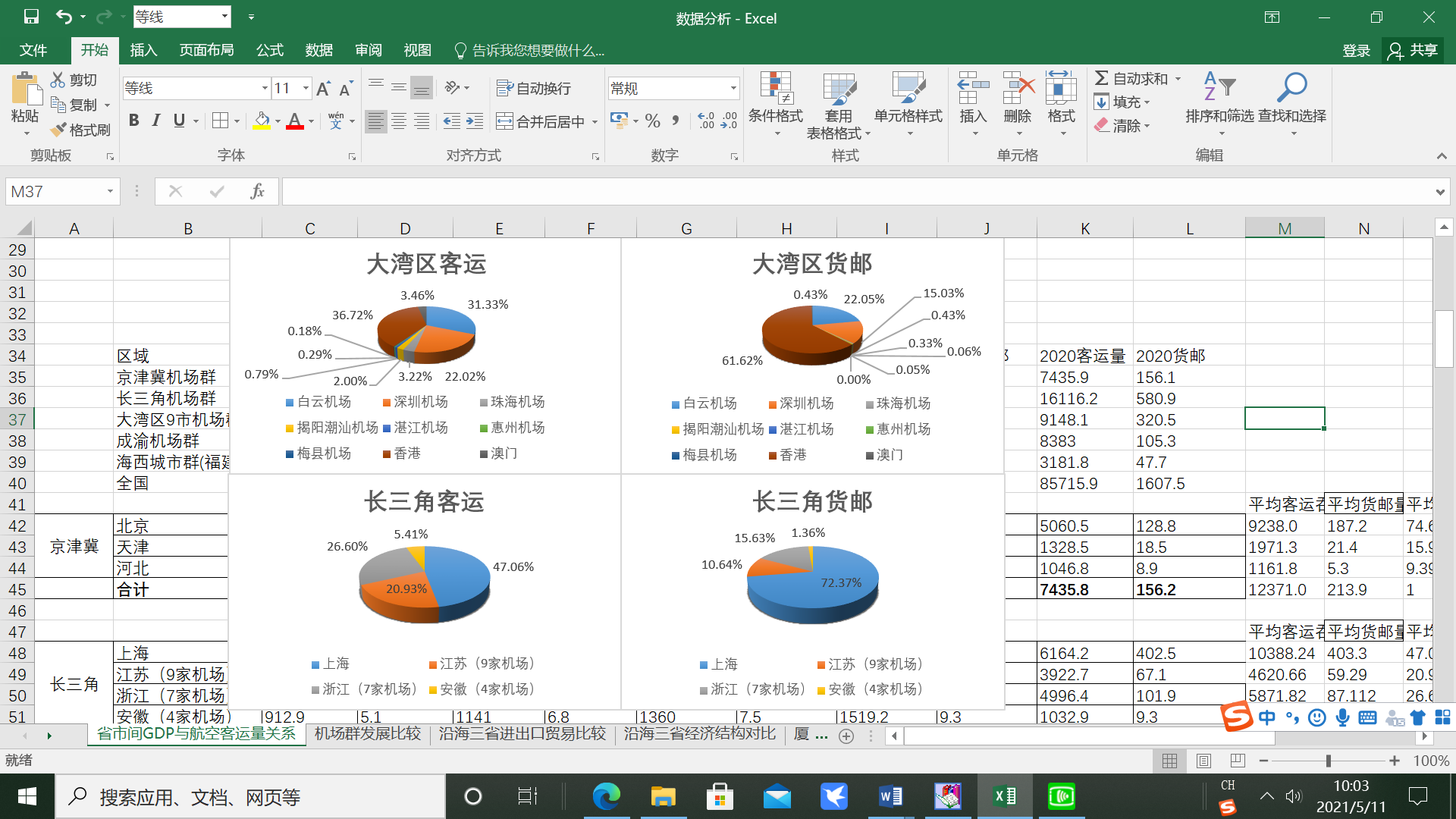

(2)客运集中度低,货邮集中度高

粤港澳和长三角的客运分散,货运高度集中在香港和上海

(见图1-8) 。

图1-8 粤港澳及长三角机场群客货结构

资料来源:作者整理绘制

二、机场群腹地的经济结构分析

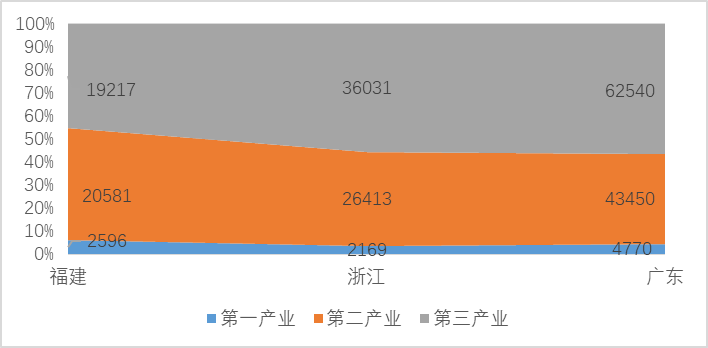

交通经济领域的诸多Pearson相关性分析均指出区域经济和区域客货运量高度相关[1],而第三产业结构对交通客货运的影响最大。相较竞争对手广东和浙江,福建的第三产业在国民经济增加值占比低于广东和浙江近10个百分点(见图2-1),

图2-1 福建、浙江、广东产业结构

资料来源: 2020年各省国民经济和社会发展统计公报,作者整理绘制

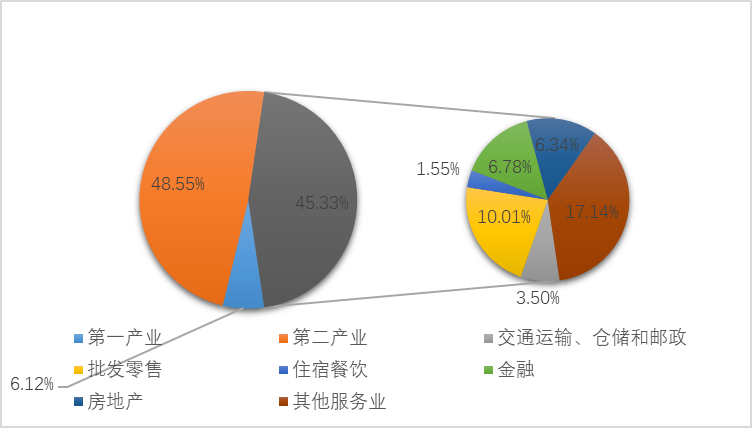

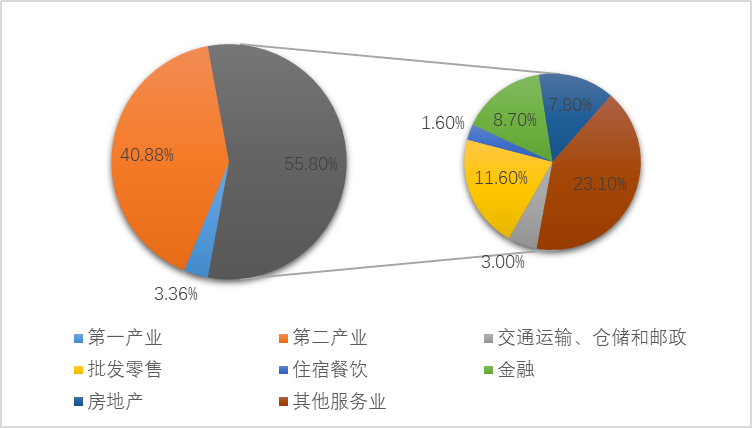

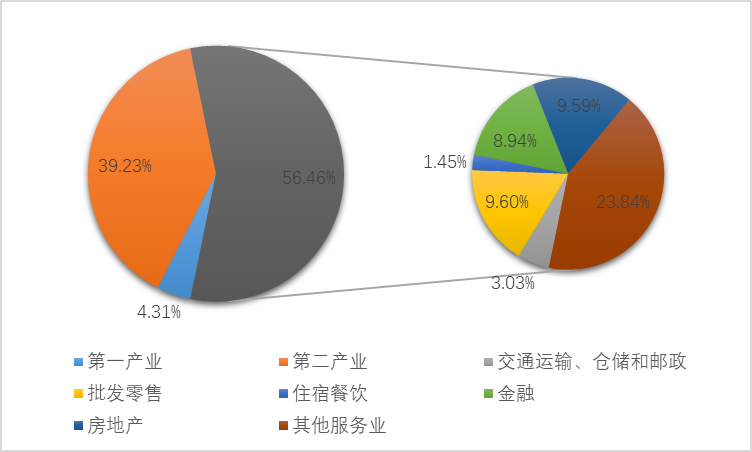

支撑性服务业结构也不如后者,一定程度影响机场群发展格局。从结构看,不足主要体现在现代性服务业和生产性服务业两个细分领域(见图2-2至2-4)。

图2-2 福建省三产结构

资料来源: 2020年福建省国民经济和社会发展统计公报,作者整理绘制

图2-3 浙江省三产结构

资料来源: 2020年浙江省国民经济和社会发展统计公报,作者整理

图2-4 广东省三产结构

资料来源: 2020年广东省国民经济和社会发展统计公报,作者整理绘制

三、海西机场群竞争力不足的原因分析

(一)腹地经济的助力不显著

海西作为对台贸易的桥头堡,海上丝绸之路核心区,外向型经济特征明显,然而2020年中国空港经济区综合竞争力评价[2]中,厦门排名全国18,福州23名,其中厦门只在交通体系建设排进全国前10,福州仅在腹地经济一项上高于厦门。

究其原因,“一园三区”模式下的福建自贸区体系,各片区发展相对独立[3],缺少统一的临空经济发展支持政策。

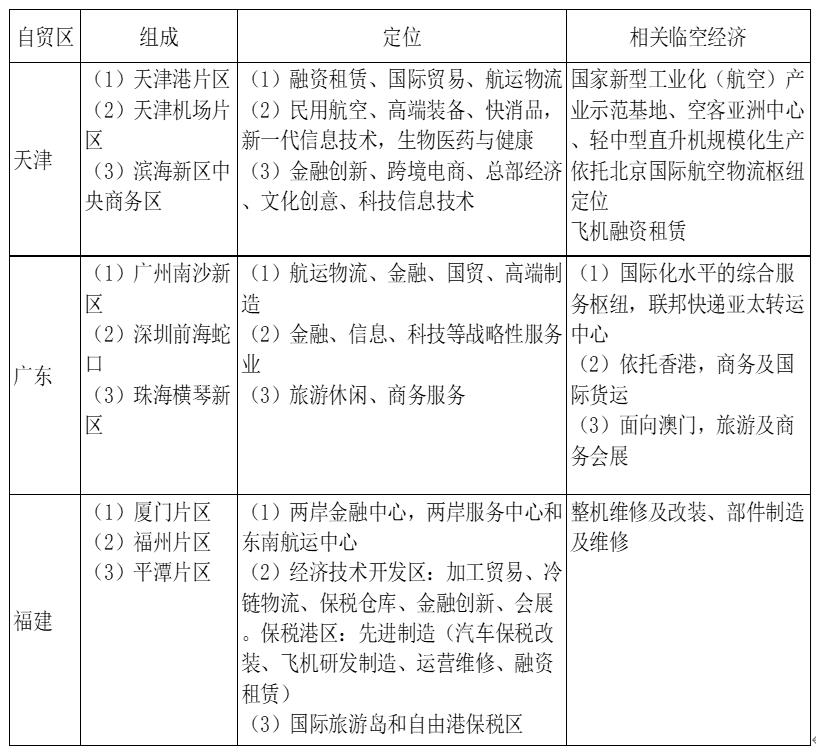

对比同时期规划的自贸区(见表3-1),天津和广州分别具有国家级的航空制造和国际物流产业,天津东疆片区依托其融资租赁政策,拥有国内90%的市场份额。而海西主要依托厦门的一站式航空维修市场,临空产业相对狭窄。

表3-1 天津、广东、福建自贸区对比

资料来源:公开资料,作者整理绘制

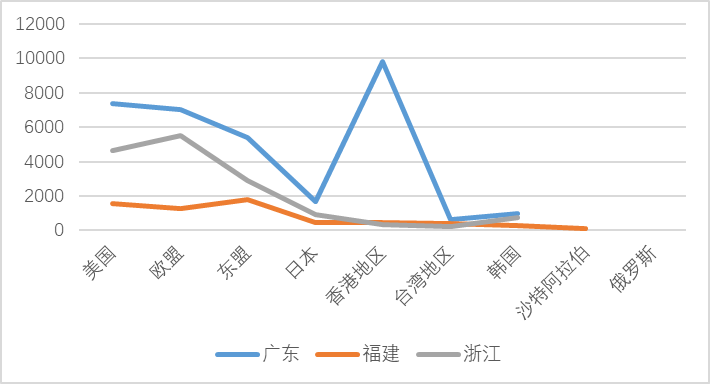

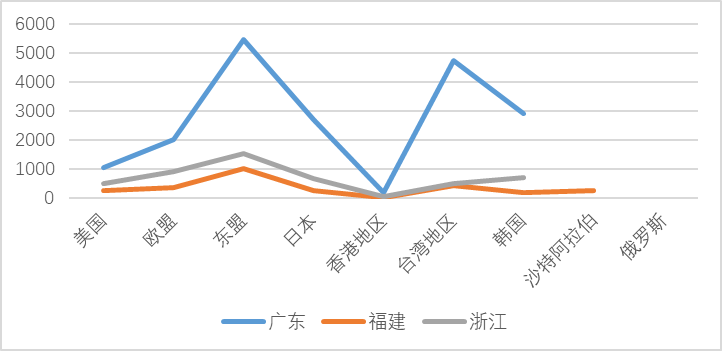

同时,福建自贸区依托对台定位,以扩大和开放三产,提升高端制造为目的,东盟及台湾地区是其的主要目标市场。但对台及东盟进出口贸易额上,福建都落后于广东和浙江(见图3-1/3-2),进而影响到对航空经济影响占比更大的国际空运物流市场。

图3-1三省贸易出口额对比

资料来源:作者整理绘制

图3-2三省贸易进口额对比

资料来源:作者整理绘制

(二)机场群内部消耗性竞争

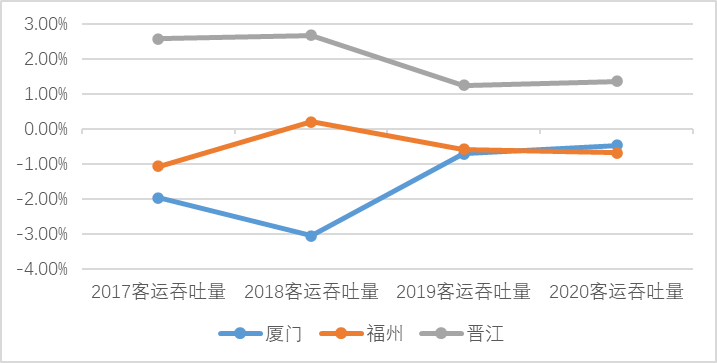

海西85%的客运量和87%的货运量集中在一家机场集团公司,但福厦两场差异化定位不足,各城市都只着眼于建设服务本市的机场[4],缺少共赢合作。

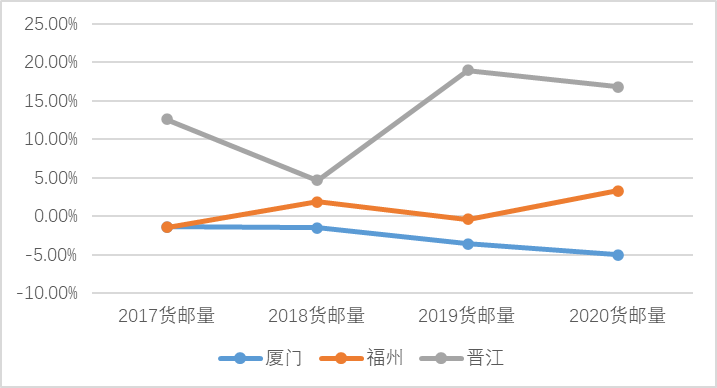

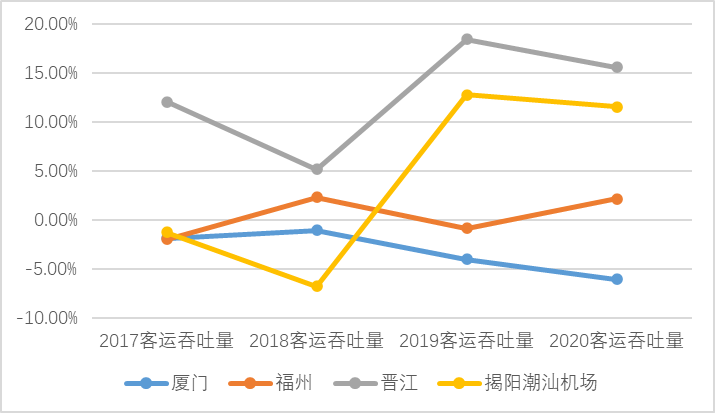

以货运为例,《福州临空经济区总体方案》中提出福州要建设区域航空枢纽、跨境电商冷链物流、辐射东南沿海及东盟的商品分拨中心等诸多目标,与厦门临空经济结构重叠。福州货邮的份额占比24.45%,远不如厦门的67.71%,距离260公里的两座机场同时打造区域货运枢纽,呈现同质化竞争。从数据看,海西前三大机场厦门、福州和晋江在客、货市场有明显的零和竞争特点(见图3-3/3-4),距离厦门256千米的揭阳也形成货邮竞争压力(见图3-5)。

图3-3 海西前三大机场客运吞吐量

资料来源:作者整理绘制

图3-4 海西前三大机场货邮吞吐量

资料来源:作者整理绘制

图3-5 闽粤部分竞争机场客运吞吐量

资料来源:作者整理绘制

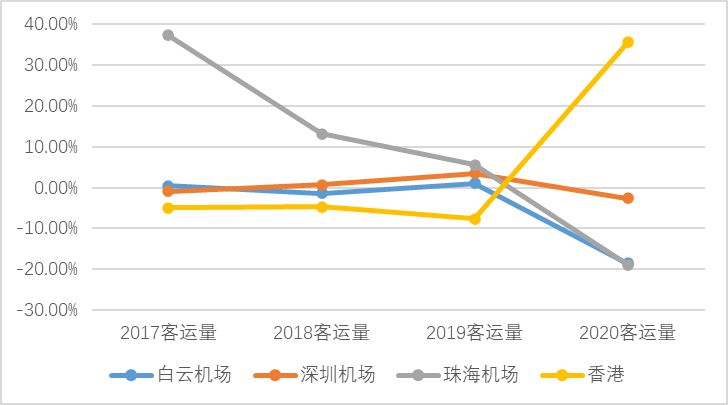

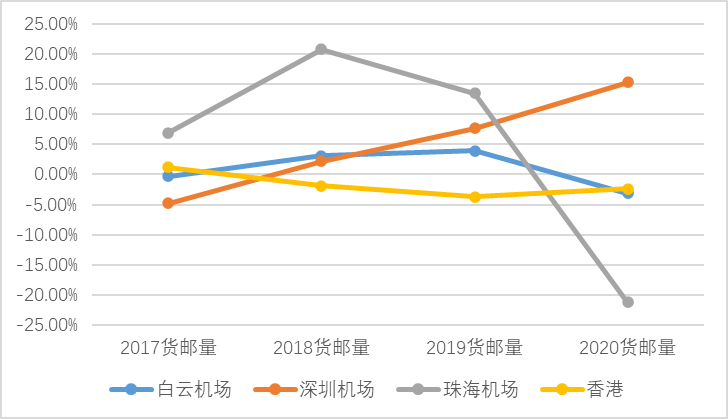

反观粤港澳前四大机场,腹地经济圈重合,但广州、深圳和香港在客货流市场彼此互补(见图3-6/3-7),深圳和香港的货邮量疫情期间逆势上扬,很好承接了国际制造业需求的转移。从腹地经济结构看,国际金融中心、自由贸易港、高科技产业和高端制造业的产业互补提升了区域经济韧性,助推临空经济发展。

图3-6 粤港澳前四大机场客运增速

资料来源:作者整理绘制

图3-7 粤港澳前四大机场货邮增速

资料来源:作者整理绘制

体现在全国的尺度里,海西区域正在加速失去客货流在五大机场群中的份额。(见图3-8/3-9)

图3-8旅客吞吐量份额

资料来源:作者整理绘制

图3-9货邮吞吐量份额

资料来源:作者整理绘制

(三)外部竞争

国际方面,由于台湾优良的营商环境和国际空货运航线密集优势,通过厦台海运+国际货邮模式分流了海西的出口空货运货源,同时“厦蓉新欧”班列+台海货运的多式联运模式推动台湾货源向内陆的传输,铁路货运分流了北上空运流量。

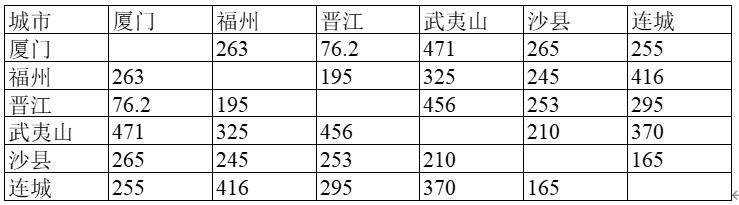

表3-2 福建省内机场间距离矩阵

单位:千米

资料来源: 公开资料,作者整理绘制

国内方面,中长期铁路网规划覆盖了39 个枢纽机场,60%—70% 的国内航线将面临高铁的竞争,形成了挤压和替代效应[5]。海西支线航线面临高铁的直接竞争(见表3-2),考验区域航线搭建能力。

总结来说,海西城市群和机场群的发展,未能站在区域经济整体发展角度,传导到各自为政的机场建设,各机场未能实施错位竞争——整体最优的解决路径。导致区域整体竞争力下降。

四、海西机场群与城市群高质量协同发展的解决方案

(一)临空产业差异化分工

城市群的发展定位决定了机场群内各机场的定位和类型,机场的功能类型又决定了航空公司所要面临的航空运输市场和旅客[6]。

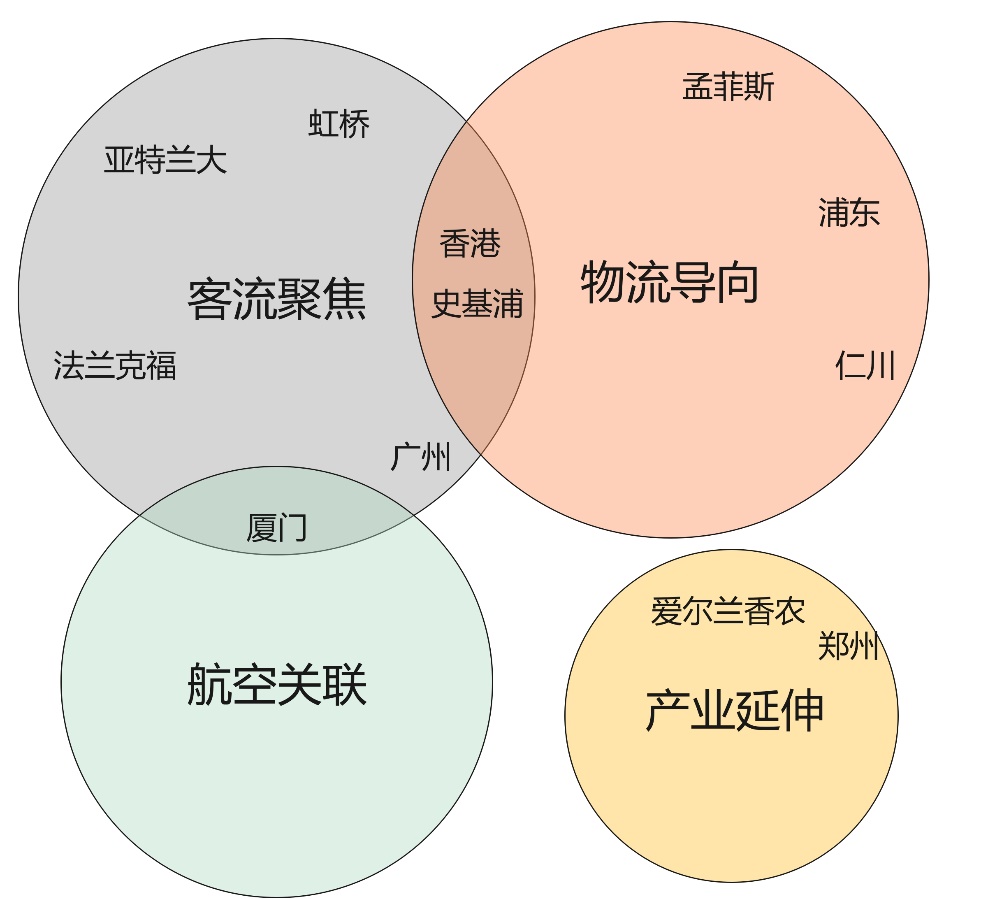

海西的优势产业集中在二产,现代服务和高科技产业占比低于周边沿海省份。福州定位在对台高新产业和服务贸易合作,以及依托保税港的海铁联运和工业进口,应重点发展国际航运及加工贸易[7],考虑其经济及航空市场体量小于闽南沿海,不应作为海西区域的临空产业发展重点,定位在区域枢纽机场,形成对闽北、闽东以及江西东南部的客源覆盖较为合适。

厦门辐射民营经济发达的泉州,良好的营商环境和两岸金融中心的定位,适宜发展区域总部经济。商旅客流也会带来会展、星级酒店、高端写字楼等非航关联业务的发展需求。同时,结合国内最大的一站式飞机维修产业,做面向国际市场的MRO产业集群。推动临空经济产业向贸易关联型发展(如图4-1)。

图4-1 临空经济四类发展方向

资料来源:作者绘制

(二)机场与航司的协同发展

相关研究利用TOPSIS法,通过对运营数据、城市区位、机场设施、航线网络和城市经济五个指标进行权重分析,厦门和福州的航司基地选址指数排名全国16和22[8]。基地航数量少,机场和航司协同不足等问题突出,需要优化利益分配机制,推动协同发展。

1. 空地协同拓展中转市场

厦门在东北亚—东南亚、澳洲—东北亚,澳洲—欧洲航线上有比香港和北京更低的绕航率[9],翔安新机场建设后地面资源缓解,应支持更多航司基地落户厦门,发展洲际中转线路。属地政府应该将重心从机场收益转移到流量让渡上,避免机场与基地航在地面资源分配,地勤服务、航空配餐、机务维修等业务的竞争内耗,以合资、参股或一方主导等方式整合地面业务,提高周转效率,树立区域统一服务标准。提供更短的中转MCT(最低转机时间)和更优的中转服务体验,以短期收益阵痛换取长期流量回报。

2. 多场一体支持航线开发

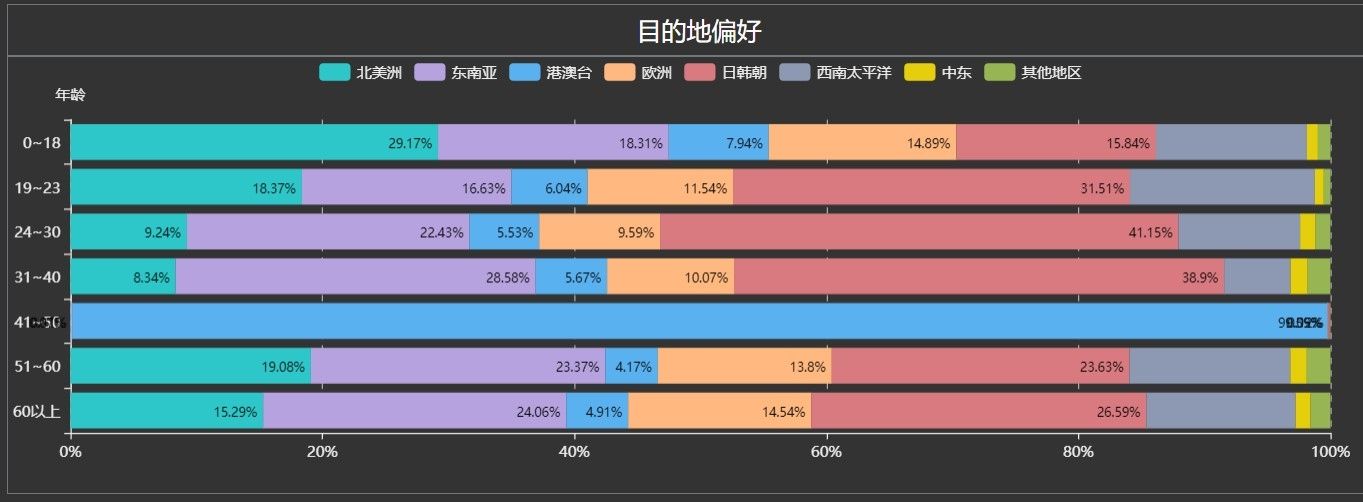

我国主要的国际目的地是东南亚和日韩(见图4-2),海西具备侨乡优势。推动省内机场“多场一体”建设和运营,统一各地的支线扶持政策与客货源开发力度,加强航司的支线布设意愿,推动干支结合发展。

4-2 国际出行旅客目的地偏好

资料来源:华夏航空深度研报,浙商证券

同时,海西主要的机场集团在酒店、电商物流、零售、临港会展等产业均有布局,与低成本航空辅业收入的价值链契合。春秋航空已订立厦门基地的战略框架协议,如再考虑引入国际低成本航空的东南亚中短途航线网络,对海西的洲际中转市场形成有效衔接,增加辅助产品销售份额以及东南亚客源的出行选择,或成为新的利润增长点。

(三)地方政策扶持

1. 顶层政策协调

全省需要为自贸区临空经济政策编制一揽子计划,避免各地政策割裂及内耗竞争。支持机场间交叉持股,提升地区战略协同。协调理顺基地航与机场集团关系,减少地面资源重复投入,提高资源利用效率。推动省内民航、铁路及公路系统的硬、软件衔接,提升通程购票、行李直挂、安检互认的服务感知,加强城市与乡镇间的公共交通调度平台建设,提升下沉地区的通达能力。

2. 加强航空维修产业扶持

持续推动自贸区海关监管模式创新,通过简化监管手续、税费调整和产业人才引入的政策支持,拓展客改货、公务机整装、零部件制造及维修培训等关联业务,扩大厦门一站式飞机维修产业集群对临空经济的带动效应。

五、总结

民航“十四五”对融合和高质量的关注,是在空地保障资源不足的前提下,解决区域发展不平衡,整体协同不高导致的资源错配问题。提质增效,要求产业链上下游都有对高质量发展的共识。

找准定位、优势互补、差异化竞争以及顶层协调,是本文在对海西机场群发展现状进行对比分析后的得到的初步解决方案。希望为国家立体交通网规划中非核心位机场群实现高质量协同发展,成为我国现代化国家机场体系的新生力军探索一条发展路径。(作者:院萌)

参考文献

[1] 王倩,杨新湦. 珠江三角洲城市群与机场群协同发展战略[J].

交通企业管理,2016(8):59

[2] 王学东. 国际空港城市——全球化生存和发展平台[M]. 经济

管理出版社,2020

[3][7] 黄建忠,叶作义. 中国(福建)自由贸易实验区与两岸经济协同发展[M]. 北京:中国经济出版社,2017.5

[4] 徐翀宇. 建设世界级城市群背景下的京津冀机场群协同发展

研究[D]. 中国民航大学.

[5] 王任、任磊、李悦. 后疫情时代民航发展面临风险及应对举

措[J]. 民航管理

[6] 张晶晶. 机场群和城市群协同发展机理研究[D]. 中国民航大

学,2019.5

[8] 冯辉宇. 航空公司基地选址策略分析与优化[D]. 中国民用航

空飞行学院,2019

[9] 张振洪. 厦门航空枢纽战略应用研究[D]. 厦门大学,2019