区域性旅客运输中高铁与民航的竞争分析

摘要:近年我国高铁建设成果显著,客运量增长迅速,在局部地区对民航的冲击也越来越大。本文首先对两种运输方式的特性进行分析对比,得出二者不同方面的具体优势。然后再从近年来二者在全国及局部高铁发达地区(广东省)的客运产出来分析其竞争关系。最后可得出,新时期民航与高铁呈现出了“定向分工”的发展特点,因此民航应以满足人民群众出行需求为落脚点,根据自身特有的运输优势,联合高铁有的放矢、扬长避短地布局航线,抓住新的市场机遇赢得自身发展。

一、研究背景

在一定区域内,为满足旅客日益增长的出行需求,民航和高铁成为了具有互补作用的两种重要快速交通方式。通过对高铁运输的认识和分析,有助于中小型航司对企业战略走向地科学把控。

随着国家《中长期铁路网络规划》的逐步实施,国内铁路网将能够覆盖万人口以上的城市,基本覆盖地级以上行政区,高速铁路网络将连接所有省会城市,势必在中短距离旅客快速运输市场对民航运输造成较大冲击。

二、高铁与民航的运输特性对比分析

高铁与民航运输这两种交通运输方式均具备快速、便捷、安全、舒适等特点,随着我国铁路建设技术水平地稳步提高,高速铁路地设计速度已经可以超过300公里/小时,这使得其在运行时间上与普通铁路相比出现很大优势,从而在特定运行环境下对民航运输形成了一定程度地竞争,不过在细致分析两者的运营特性,仍能发现一些差异。如表2-1和图2-1:

表2-1:高铁与民航运营指标对比分析

|

高铁 |

民航 |

|||

|

运营指标 |

程度 |

评估 |

程度 |

评估 |

|

运行速度 |

较快 |

运行时速在300公里/小时左右 |

快 |

飞行速度在750公里/小时左右 |

|

运输能力 |

大 |

每列车次可载旅客2000人左右 |

小 |

目前干线飞机单机最大载客为200-300人左右 |

|

运行频率 |

高 |

车次可安排高密度运行,实施最小3-10分钟发车的间隔,可实现城市间“公交化”运营 |

较高 |

可根据市场需求加密航班运行,但受空域资源的限制。 |

|

抗干扰能力 |

高 |

一般的恶劣天气条件下,可全天候、按时刻表运营,不易晚点 |

较差 |

容易受天气、流量控制、航空公司运力调配等因素的影响,航班准点率保证难度较大 |

|

运输线路机动性 |

较差 |

受地形、地貌条件的制约,极限基本固定,一旦建成则调整的成本极高 |

好 |

在运行条件许可下,可以飞越各种天然障碍;可根据航线客流需求灵活地调整航线 |

|

安全性 |

较好 |

采用先进的列车运行控制系统,以及行车设施诊断、监测、预警设备并对其进行科学地养护维修,这些都构成了高铁完善的安全保障系统 |

较好 |

拥有发展成熟的、高度信息化的空中交通管制系统、气象监测系统以及地面专业流程保障体系等构成的“空中-地面”安全保障系统 |

|

运输覆盖范围 |

较低 |

通达能力和市场覆盖范围受地理环境的限制,覆盖范围不能灵活调整 |

高 |

具有全球可通达性和最广地市场运输覆盖能力,可根据市场需求随时调整市场覆盖范围 |

|

运输服务可及性 |

较高 |

高铁站一般离市区较近,旅客抵达高铁站所耗费的时间及费用均相对较低;但综合运输系统下新建的高铁站也距离客运市场较远 |

较低 |

机场通常建在郊区或距离人口聚集区较远的地方,旅客抵达机场所耗费的时间及费用均相对较高 |

|

建设投资 |

较大 |

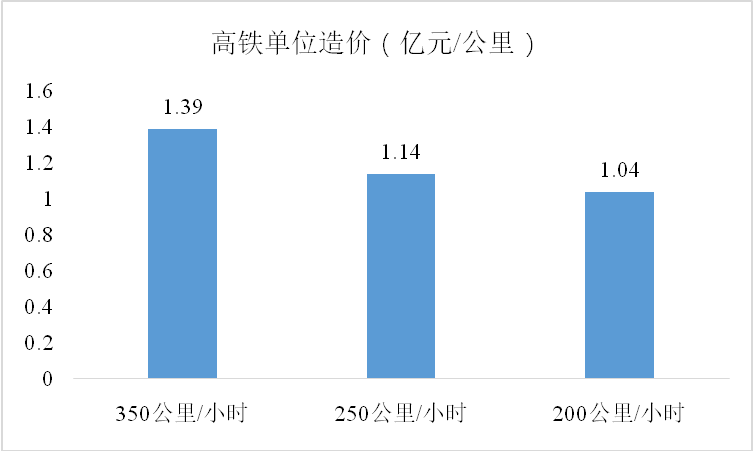

建设投资非常高,且建设的周期长,平均每公里的线路造价约在1亿元以上,如果需新建车站等硬件设施,那么投资将进一步增大;鉴于建设资金消耗大,一般只适用于相对固定的大运量市场,如果受外界因素影响后客运需求出现急剧下降,亏损将无法估量,投资风险大 |

较少 |

建设周期相对较短,投资相对高铁较少,主要投资为机场及其辅助硬件设施的建设,且普通支线机场建设总投资约在5亿元左右 |

|

建设周期 |

长 |

建设周期长,满足大范围的通达性需要依赖其他交通运输方式的有效衔接 |

短 |

建设周期较短,而且建成后能快速形成区域交通运输网络覆盖需求市场 |

|

投资风险 |

高 |

由于投资大,如果对客运市场需求的估计出现较大偏差,损失将难以估量 |

较低 |

机场投资较少,加上飞机和航线可以灵活调配,投资风险较低 |

|

运输成本 |

较低 |

依靠大运量、高密度的方式进行运输,牵引功率相对较低,单位运输成本较低 |

很高 |

单架飞机造价、运行成本很高,但运输能力却较小,使得单位运输成本很高 |

|

服务水平 |

较高 |

乘坐空间较大,乘坐相对舒适;但车厢乘坐人员及其携带的物品较杂较乱 |

高 |

服务型航司在旅客购票、贵宾厅以及机上服务等方面占有绝对优势,对旅客及其携带的物品有严格的限制 |

数据来源:铁路工程建设网

图2-1 高铁建设单位造价

从能源消耗和环境保护的层面来看,高铁运输的能源消耗和二氧化碳排放比民航运输要低很多,如2-2表所示,客运飞机按100-150座级来测算,飞机的单位能源消耗最大约为高铁的3倍多,单位二氧化碳排放最大约为高铁的38倍多。高速铁路的主要能源为国家电网供电,而电能的来源是多样化的,可以取自于火电、水电和核电,而目前民航运输主要只能依赖于航空煤油,能源的来源单一,受能源市场供给量及其价格波动的影响较大。此外,从土地资源的占用来看,高铁在建设中会占用铁路沿线较多的土地,根据经验测算的数据,新开辟一条1000公里左右的高铁线路,预计将占用土地约为5万亩,相比较来看,民航运输所占用的土地资源仅为民用机场的建设,土地资源的占用相对较少。

表2-2:高铁与民航单位资源消耗以及污染排放对比分析

|

指标 |

高铁 |

民航 |

|

能源消耗(千瓦时/客公里) |

0.19-0.22 |

0.38-0.59 |

|

二氧化碳排放(千克/客公里) |

4.01-27.52 |

99.8-153.9 |

数据来源:民航资源网、铁路工程建设网

三、高铁与民航的客运发展对比分析

(一)国内高铁与民航的对比分析

数据来源:民航局、国家统计局

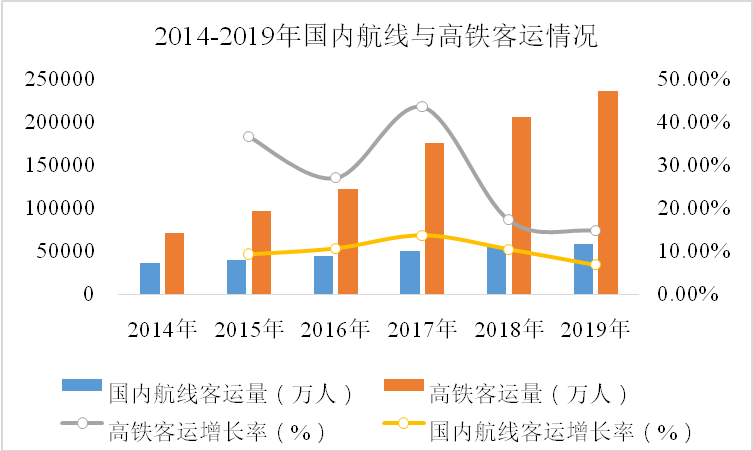

图3-1 2014-2019年国内航线与高铁客运情况对比

从2014年开始至2019年,全国高铁旅客承运量已持续远超国内航线客运量;从增长率来看,客运增速高铁均高于民航,虽然自2017年后高铁增速有所放缓,但仍每年维持在10%以上,年均复合增长率达27.36%,另外高铁占铁路客运量比重已由2014的30.5%提升至2019年的64.4%,可见高铁在铁路客运中已逐步占据主导地位;而国内航线客运增速则始终在10%左右徘徊,年均复合增长率仅为10.20%。

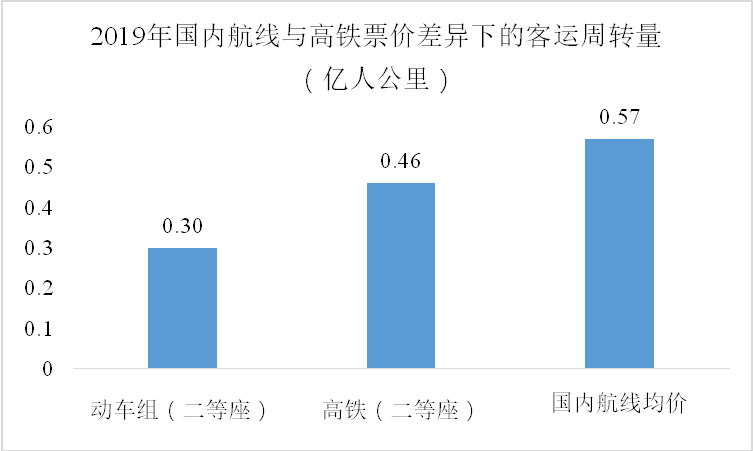

此外,截止2019年底高铁(二等座)票价下,旅客周转量达到了0.46亿人公里,与国内航线均价条件下的客运周转量比例达到了约4:5的比例,在客运市场上对旅客的分流接近1:1的水平,在国内形成了平分秋色的市场占有局面。

数据来源:民航局、国家统计局

图3-2 2019年国内航线与高铁票价差异下的客运周转量对比

(二)区域内高铁与民航的客运竞争分析——以广东省为例

1.各地区高铁覆盖情况

国内各地区高铁发展的程度可以选取高铁覆盖密度作为指标进行量化评价。高铁覆盖密度主要指的是地区单位区域面积下高铁线路开通运营的里程数,如表3-1:

表3-1:截止2020年12月31日国内各省份/直辖市高铁覆盖密度

|

排名 |

省份/直辖市 |

高铁覆盖密度(公里/万平方公里) |

|

1 |

天津 |

280.5 |

|

2 |

香港 |

236.4 |

|

3 |

北京 |

213.7 |

|

4 |

上海 |

207.9 |

|

5 |

江苏 |

198.0 |

|

6 |

海南 |

192.1 |

|

7 |

安徽 |

164.4 |

|

8 |

福建 |

157.0 |

|

9 |

浙江 |

148.8 |

|

10 |

辽宁 |

143.2 |

|

11 |

山东 |

130.4 |

|

12 |

广东 |

119.8 |

|

13 |

江西 |

116.2 |

|

14 |

河南 |

112.9 |

|

15 |

重庆 |

108.9 |

数据来源:国家铁路局

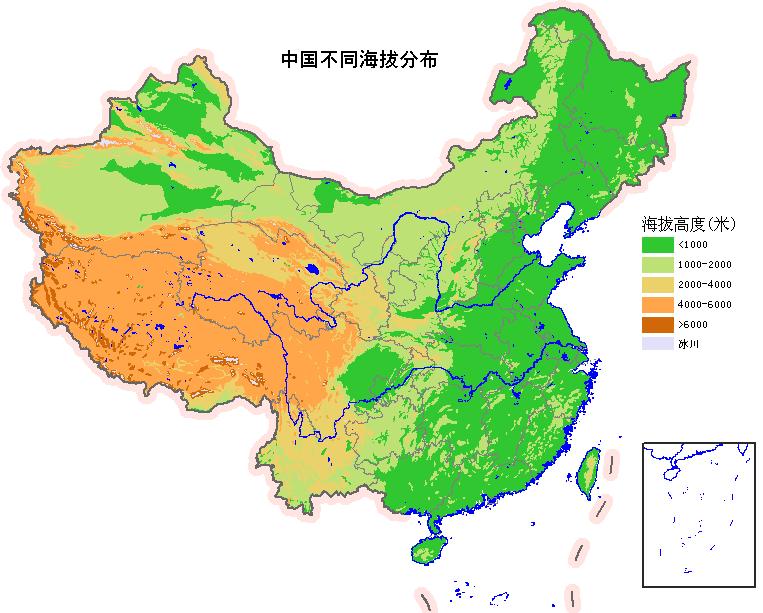

从表中的数据可以看出,高铁覆盖密度较高的区域基本位于京津冀、长三角和珠三角中国三大核心城市群,这三个地区除了具有经济发展水平较高、人口基数较大的客运市场优势外,还具备先天的地理优势,平均海拔在50-500米之间不等,地质构造远不如内陆复杂,为高铁线路的布局和修建提供了十分适宜的可行性客观条件。

图3-3国内不同区域海拔分布图

根据以上高铁覆盖密度分布的剖析以及当前相关数据可收集的渠道,选取广东省的交通宏观运行数据对高铁与民航的客运竞争关系进行进一步地分析。

2.广东省内高铁与民航客运竞争分析

广东省地处珠三角城市群,同时也是粤港澳大湾区建设的核心区域,在《粤港澳大湾区规划纲要》国家政策的驱动下,截止2020年12月31日,广东省内的高铁开通里程已达到了2156公里,在全国排名第二,这也使得其高铁旅客承运量增速飞快。到2019年年底,省内高铁客运量占所有铁路所承担的客运量就已达到了82.97%,若不考虑新冠疫情的影响,2020年按2014-2019年年均增长率17.53%进行测算(2020年省内又新开两段高铁线路,客运增长裕度基本不受限),则高铁占铁路的比重将达到97.51%,广东省内所有铁路的客运任务将基本被高铁所取代。

图3-4 2014-2019年广东省内高铁占铁路客运量比重变化

数据来源:国家铁路局

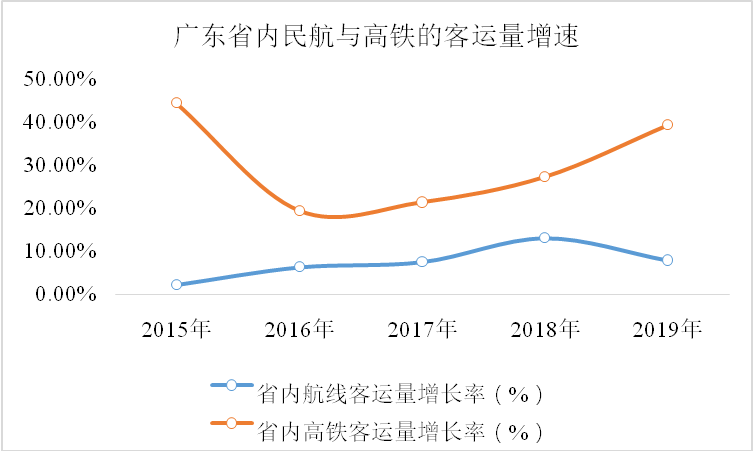

与高铁相比,省内民航客运量的增长率则呈显著反向的变化趋势,从2018年以后增速明显放缓,而高铁则自2016年后客运量增速逐年快速提升,说明省内高铁的普及很好地满足了当地市场的急切需求。

图3-5 2015-2019年广东省内民航与高铁的客运量增速

数据来源:中国民用航空网、国家铁路局

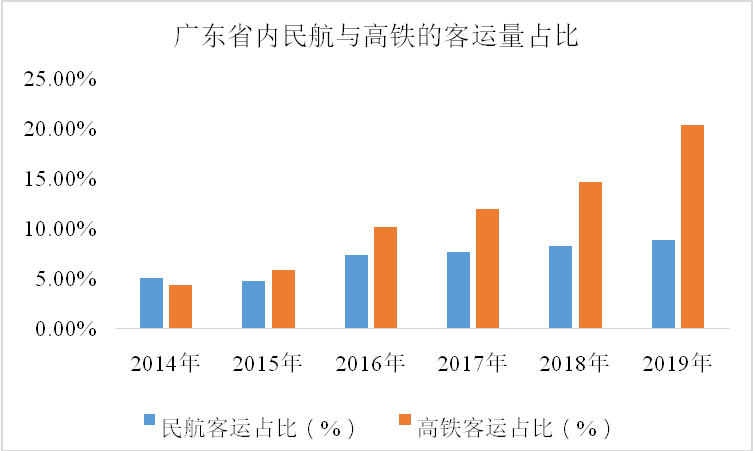

从广东省的交通运输结构组成来看,除公路运输占总客运量一半以上外,高铁也逐步成为省内旅客的主要出行方式。在2014年以前民航客运的占比高于高铁,发展水平还较低,但自2015年以后由于省内大量高铁线路的开通运营,省内客运结构开始向高铁倾斜,高铁的客运比重在2015-2019年间以36.05%的高速复合增长率逐渐远超民航,截止2019年底在省内取得了超过1/5的客运市场占有率。而省内民航客运占比则增速十分缓慢,已处于发展的瓶颈区,2015-2019年间客运市场占有率始终处于7%-8%的低水平,由此可见在未来省内高铁强有力的竞争环境下,民航运输将可能会被逐步边缘化。

图3-6 2014-2019年广东省内民航与高铁的客运量占比

数据来源:国家统计局、国家铁路局

3.广东省内高铁与民航客运发展预测

根据省内目前高铁和民航各自的客运水平和增长规律,可根据政府相应的规划政策以及历史数据初步预测各自短期内的客运发展水平。

根据广东省“十四五”规划,要全面推进沿海高铁的建设,加速建设赣州至深圳、广州至湛江、广州至汕头、珠海至肇庆等的高铁线路,打造以粤港澳大湾区为核心,东联海峡西岸,西通桂滇黔和成渝地区,北达湘赣鄂、连通京津冀地区的“三横四纵”运输通道。至2025年,全省计划将开通运营高速铁路的里程数达3600公里。对于民航建设,则提出了“5+4”的机场布局理念,即打造广州白云机场、深圳宝安机场、珠三角新干线机场、珠海金湾机场和惠州平潭机场5大主要机场,以及粤东西北区打造揭阳潮汕机场、湛江机场、梅县机场和韶关机场4个辅助机场。提升广州和深圳两个机场的国际枢纽竞争力,新建珠三角广州新机场,实施惠州机场改扩建,构建国际航线、国内干线、区域支线相互支撑的航线网络。从政府发布的政策中,可以看出对民航和高铁的发展,旨在利用各自的优势来构建现代化的综合运输系统,一方面既可以避免行业间的恶性竞争,另一方面还能将不同输运方式的长处发挥到最大化。

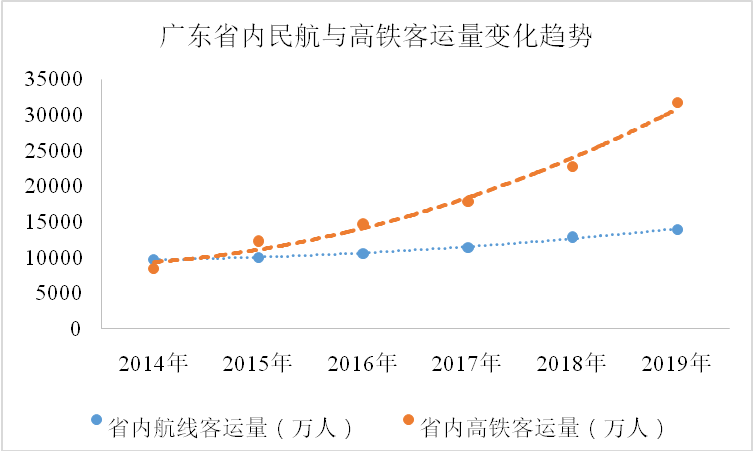

图3-7 2014-2019年广东省内民航与高铁的客运量变化趋势

数据来源:民航资源网、国家铁路局

根据2014-2019年5年的历史客运数据可以看出广东省内高铁的客运量呈明显的单调凹增函数,增长率随着时间变化逐渐增大;而民航客运量随时间变化则较平缓,变化趋势类似于一个扁平的凹增函数。因此,可建立客运量预测拟合模型如下:

(1)

(2)

根据政策分析假定未来高铁和客运的发展不受基建设施的限制,按拟合模型进行预测则可得出,到2025年省内高铁客运量预计将达到9.88亿人,民航将达到2.8亿人。省内客运除公路运输外将以高铁为主导,而民航将进一步跨省、跨境建立运营航线,并与高铁组成互补形式的运输网络。

四、总结

我国的高铁虽然对民航有很强的冲击,但是从以上实例的分析中也可以看出,这是为民航在新时代进行高质量发展,调整优化航线网络,有的放矢地进行机场改扩建,间接指引出了一个发展方向以及发展中如何转变运输模式,以便适应新时代人民群众的出行需要。

区域中小型航司在未来应及时调整1000公里以下的航线布局,避免受到高铁的正面冲击;积极与铁路系统合作,构建起与高铁线路有连贯性衔接的中长距离(1000公里以上)航线网络,充分发挥民航运输的绝对优势,同时将旅客出行的便利性作为航线布局的落脚点。此外,根据我国地形的特点,应积极筛选布局连接西部-东部的高品质航线,顺应国家“一带一路”经济发展政策的同时,在高铁客运市场短板中有效取得市场占有率,为自身赢得发展机遇。(作者:李霄楠)

参考文献:

[1] 廖帆.高铁经济塑造区域竞争新格局[J].重庆统计,2019, (010):33-35.

[2] 郑健.高铁民航深度融合,协调发展[J].民航管理,2017,320(06):21-22.

[3] 国务院.国家综合立体交通网规划纲要[R].2021

[4] 国家发改委.中长期铁路网规划(2016-2030)[R].2016