后疫情时代下航司的应对策略

摘要:2020年注定是不平凡的一年,突如其来的新冠疫情打破了所有人的生活节奏,民航运输业更是遭遇前所未有的考验。新冠疫情对航司带来的影响是全方位的,不管是对航司自身的运量冲击、现金流压力,抑或是上游制造商的供给。本文以美国航司走出911事件和2008年金融危机所带来的困境作为借鉴样本,探讨国内航司如何在后疫情时代下度过民航业的寒冬。

一、新冠疫情对航司带来的影响

(一)对航司自身的影响

1.运量冲击

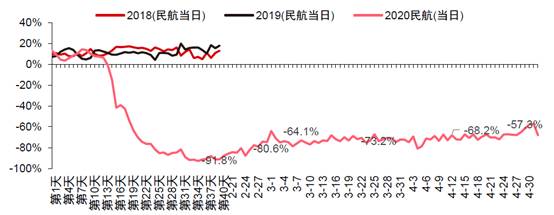

新冠疫情对民航业带来的影响首当其冲表现在运量方面,以2020年1月24日为界(武汉于2020年1月23日封城),2020年1月1日至2020年1月23日属于正常的春运阶段,供给、需求均正常增长,票价、客座率双升,同期民航旅客发送量同比增长6.6%,1月20日实现单日旅客发送量最大值199万人次。1月24日开始,疫情逐渐显现,民航需求呈现断崖式下跌,至2月29日期间,旅客发送量同比下降79.0%;2月13日单日民航旅客发送量为13万人次,降至最低点(同比降幅92.8%)。2月29日以后,随着很多企业慢慢复工复产,国内航线客运量也缓慢复苏,但由于此时国际上疫情局势呈爆发趋势,受局方“五个一”政策影响,国际航线客运量降至历史低点,约1.5%左右。5月1日起,全国各省响应等级调整至二级及以下,加速了民航业的复苏。

图1-1 2020年1-5月民航客货运量变化趋势[1]

2.现金流短期压力骤增

众所周知,民航运输业重资产,且运营杠杆高,周期敏感性强,因此在经济增速下行时期抵御风险的能力较低。2月份在疫情的冲击下,各大航司机票预定量大幅减少,导致收入骤减,同时退票短期急剧增加,而航司固定成本又属于刚性支出,短期收支缺口巨大,现金流承压严重。

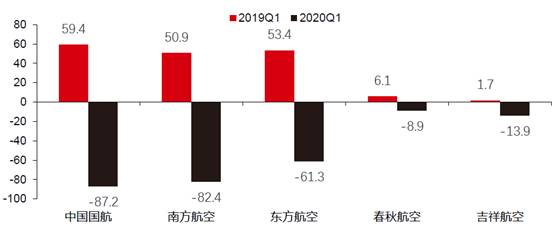

从国内五家上市航司2020年一季度季报数据来看,南航、国航、东航、吉祥、春秋分别亏损52.6亿元、48.1亿元、39.3亿元、49.5亿元、2.3亿元,合计亏损超过190亿元,超过2019年全年合计净利润150.9亿元。一季度季报现金流量表显示,国航、南航、东航、春秋、吉祥的现金净流出分别为87.2亿元、82.4亿元、61.3亿元、8.9亿元、13.9亿元,同比反差巨大,可见新冠疫情的影响力之巨大。(具体数据见图2所示)

图1-2 2019/2020年一季度上市五航司现金净流出对比[2]单位:亿元

(二)对上游供给的影响

1.上游产能骤减

疫情对民航业的冲击不仅体现在航司的运量大幅下滑,上游供给端的产能亦大幅下降。近20年来,全球商业飞机制造市场仍然是波音、空客双寡头竞争格局,其中2010至2019年两家公司飞机交付收入由87.1%上升至98.7%,2019年双寡头窄体机、宽体机交付数量占比均实现100%。从国内航司的机型占比来看,截至2019年年末,国航、南航和东航三大航机队中空客、波音系机队占比分别为99.3%、97.7%和98.5%,其中占比18.2%、13.0%和12.9%的宽体机型更是被空客、波音系列所垄断,飞机供给的双寡头结构十分显著,预计未来十年内全球商业飞机供给二元制结构仍难以打破。

新冠疫情在海外大肆蔓延之后,波音和空客公司的交付能力大幅下滑。2019年3月之后,B737MAX被全球停飞,复飞时间存在不确定性,严重冲击了波音公司的窄体机交付,叠加疫情影响,2020年一季度波音公司交付飞机降幅66%,其中窄体机仅5架(去年同期89架),净取消飞机订单307架;4月波音宣布B787月产量从14降至10架,并在2022年之前降至7架;B777和 B777X计划2021年降至每月3架,同时通过买断、自然减员和非自愿裁员的方式削减员工数量10%。2020年波音公司一季度报告显示净利润亏损6.28亿元,4月30日公告发行250亿美元公司债券以渡过难关。

无独有偶,另一寡头空客公司也经历了史无前例的困难时期,2020年4月9日,空客宣布最畅销的A320系列窄体客机比疫情爆发前减产三分之一,这是空客迄今为止规模最大的一次产量调整,不排除进一步下调的可能,低水平供给或贯穿2019至2021年。

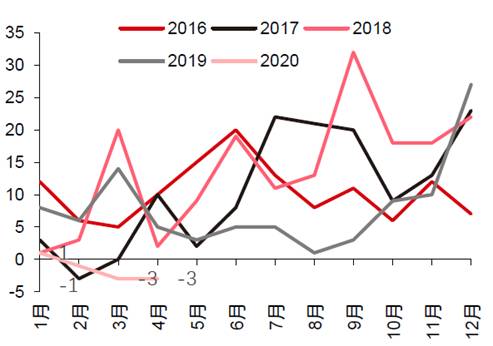

2.航司推迟或取消飞机交付

2020年3月,民航资源网公布数据显示,全球近60家航司停飞所有航班,另有14家国内航司停飞国际航线,干线飞机数量跌至20世纪90年代中期水平。新冠疫情严重冲击民航客运需求,巨大的现金流压力导致国内航司采用多项紧急降本措施,包括延迟甚至取消飞机引进、鼓励员工休长假甚至裁员。2020年南航、国航、东航原计划引进飞机数量分别为47架、37架和33架,对应国航、东航资本开支301亿元、239亿元。疫情严重冲击下,航司积极寻求新订单延期支付。2020年2-4月期间,南航、国航、东航净引进飞机-1架、-5架、-1架,全年净引进增速将达到2%以下,创历史新低。

图1-3 2016-2020年4月国内三大航飞机净引进数量对比[3]

二、从美国经验看国内航司如何走出危机

(一)2001年911事件

1.国内客流

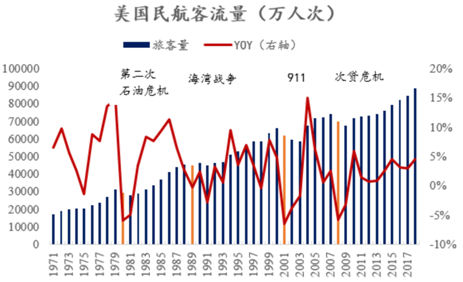

1991年海湾战争结束后的十年,美国经济出现了罕见的持续增长,1995-2000年美国航空运输业更是实现了破纪录的6年连续盈利,行业景气度持续提升,2000年末,航空运输业的全职从业人数达到空前的53万人。然而,随着互联网泡沫的破灭,民航客运需求出现疲软势头,行业的盈利水平开始下滑,整个航空业进入政策放松和行业景气周期的尾声。2001年,发生了911事件,在事件中,美国航空公司和联合航空公司各损失两架飞机,美国空运停顿了3天。

911事件后,民众受到惊吓尚未平复,直接导致美国航空客运人数短期内剧烈收缩,9月当月国内客流同比下滑34%,甚至出现一个航班仅有一名乘客的情况。好在客流量恢复相对较快,2001年10月、11月、12月国内客流同比跌幅分别为21%、18%、13%,到2002年2月以后,客流同比跌幅已经控制在10%以内,同年底,美国国内客流总量首次超越2000年同期水平,2003年国内客流恢复同比增长,2004年国内客流总量较2000年水平增长约6%。

相比国内客流量的恢复迅速,国际客流的恢复则相对缓慢,主要是受国际形势紧张、美国内签证收紧、安全措施强化及2003年非典等影响。直到2003年底,国际客流量才首次恢复到接近2000年同期的水平,2004年的国际客流较2000年同比仍略有下降。总量上看,美国民航客流到2004年才超越2000年水平,增幅约为4%。

图2-1 1971年-2017年美国民航客流量[4]

2.票价和航司盈利

911恐怖袭击事件后,国际上又相继爆发了伊拉克战争、SARS、禽流感、高油价、金融危机等复杂的社会、经济形势,航空运输业的外部经营环境遭受到严厉打击,直接导致民航运输市场需求下降和运营成本上升等多重困难,因此机票价格一直难以恢复。直至2008年,美国国内名义票价水平才恢复到2000年左右。票价上不去,运营成本又居高不下,航司经营连年亏损,2001年,全美航司税前利润亏损超过100亿美金;2005年由于油价的快速上涨,全美航司税前利润亏损再创新高(276亿美金),直至2006才扭亏为盈。

(二)2008年金融危机

1.国内客流

2008年美国爆发金融危机,使其国内经济出现倒退,并影响至全球经济发展,通货膨胀、企业倒闭、经济困境降低了民众的支付能力,反映到航空运输业就是民航客运量大幅减少,降幅堪比911事件发生当年。与911事件之后民众受到的短期惊吓不同,金融危机对民众的经济能力影响是深远,因此民航客流量的恢复也缓慢得多,全美民航旅客总量直至2014年才超过2007年的水平,国内旅客量到2015年才超过2007年水平。

2. 票价和航司盈利

相比911事件给美国航空运输业所带来的危机,金融危机以后,美国航空业面临了一次新的“洗牌”,业内航司破产重组加速,基本形成了目前的航空业竞争格局(达美航空、美国航空、联合航空三大航司为主的市场)。航司面临“洗牌”的同时,上游飞机制造商的产能出清,行业从业人员和飞机数量都明显减少,大幅减轻了航空公司的成本压力。在这种情形下,盈利和票价都较快恢复到2008年以前的水平。据名义票价数据显示,2011年美国内票价水平已经超过了2008年的水平,航司更是在遭遇2008年的巨亏后,于2010年扭亏为盈。

(三)对国内民航业的启示

1.充足的现金储备

以西南航空为例,其长期奉行“低水平负债率、高水平现金流”的策略,911之前,西南航空的资产负债比例和现金量可用天数都远远超出行业平均水平,这使得他们能够在911事件后的经济萧条期内占据优势,表现之一就是西南航空有能力采取“不裁员”策略。911事件发生后,航司受到了多重打击,相继宣布裁员计划,短短几月间十万民航业从业人员相继失业。而此时,西南航空拒绝裁员,并且保持了稳定的航线通行率,市场份额不降反升。

2.低成本战略

航空业服务高度同质化,降低成本成了航司成功的关键要素。在完全市场竞争的情况下,机票价格完全透明,价格战不可避免。再加上航空运输业以重资产为主,固定运营成本较高,人员工资、飞机折旧作为成本中最重要的两项内容,即使飞机停飞也依然产生费用,因此一旦遇到经济危机,高成本航司抵御经济增速下行风险的能力极低,而低成本航司反而能够具备一定的抗周期能力,在经济危机中逆市扩大市场规模。仍以西南航空为例,其颠覆短途航空无利可图的传统观点,采用了点对点短程直飞的模式,减少了复杂的管理成本,同时避免了转机过程中的等待时间,提高了飞机的利用率。除此之外,西南航空还采用了选择靠近市区的机场或二线机场作为基地、使用单一机型、设置单一舱位、及时更换更省油的机型等举措来降低成本。西南航空的竞争壁垒在于其成本和价格优势,通过成本优化提供具有竞争力的票价从而吸引目标客户。

3.专注国内市场份额

就航空公司而已,不同航线就是不同市场,亦是不同产品,从这个角度来看,一家航司经营多少个航班就是经营多少个产品,面对多少个不同的市场。显然,一家航空公司同时管理不同的生产要素、经营不同产品、面对不同的市场并且同时做好的可能性不高。此时区域航司专注国内市场份额,一方面可以低票价服务更多旅客,同时保持盈利,也实现了社会资源的利用最大化。

三、国内航司的应对策略建议

(一)政策利好助力航司发展

2017年机场内线收费标准上调在之后陆续落地,起降费成为拖累单位扣油成本下降的重要因素。2019年三大航起降费较成本增速高5.0%-8.7%,同期国航(剔除国货航)、南航、东航单位扣油成本同比上涨0.8%、3.1%、-4.0%。2020年新冠疫情爆发以来,三大航单位扣油同增40%,主要扣油中除起降费、餐食外均为固定成本,特殊情景不可比。3月9日,民航局提出降低境内、港澳台及外国航司机场、空管收费标准,一类、二类机起降费收费标准较基准价家那个地10%,免收停场费。假设起降费、停场费在航司起降费大类中占比分别为35%、0.8%,起降费降低10%叠加免收停场费的政策支持,三大航有望年化降低成本4.6亿元、0.5亿元,不考虑民航发展基金,2020年一季度国家政策支持带来三大航降本6-8亿元。

2020年9月,民航局出台了《关于2020/21年冬春季国内航线航班评审相关工作的通知》(以下简称“《通知》”),放开核准航段每周最大航班量限制,航空公司在复核航空安全、通达性和运行品质要求的基础上,可以灵活自主安排航线航班。《通知》将促使三大航将疫情期间闲置的运力投放于核准航线上,尤其将投入大量宽体机,一方面加剧热门航线的竞争,使客公里收益进一步承压;另一方面,三大航也将借此占据核准航线的大量优质时刻,缓解国际航线运力大幅减少的影响。

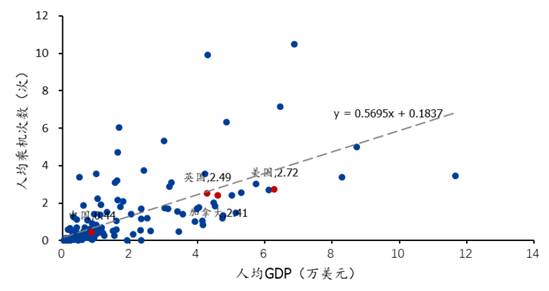

(二)挖潜人均乘机次数增长空间

2010年至今,中国民航旅客周转量及货邮周转量整体呈现上涨的趋势,2019年中国航空运输业完成运输总周转量1292.7亿吨公里,旅客运输量6.6亿人次,同比增长7.1%、7.9%,2019年民航旅客周转量占旅客总周转量的比重达到33.1%,较2018年上升1.8%,占比持续提升。2018年中国人均乘机次数仅为0.44次,2019年上升到0.47次,按照中国人均GDP1万美元计算,应达到0.76次,因此对比美日等发达国家,我国民航渗透率至少存一倍空间。

图3-1 世界各国人均GDP与人均乘机次数[5]

新冠疫情对国内经济所带来的冲击是前所未有的,目前按照民航客运量变化可以将2020年在整体分为正常增长、断崖式下跌、缓慢复苏、复苏加速四个阶段。8月份起上市航司超越盈亏平衡点概率提升,多家航司陆续丰富随心飞产品,在提升客座率、减少虚耗座位的同时,实现旅客与公司APP深度绑定,后疫情时代进一步降低OTA销售占比。如果明年初实现新冠疫苗量产的话,将进一步提升民众的出行信心,在这种情形下,预计明年将迎来日韩周边国际航线快速恢复。

(三)执行边际定价策略以吸引旅客

供需关系是决定航空公司票价的核心严肃,在供需关系的大框架下,从需求和供给的特质出发,在后疫情时代民众出行意愿大幅降低的情况下,以相对较低的边际成本定价吸引旅客,使飞机和人员运转起来是航司的优选策略之一。民航定价是一个复杂的系统,考虑产品的特性、旅客需求和竞争结构的差异,诸多不通的定价理论和策略都在民航定价理论中得到了体现,而差异化定价是最基本的原则之一。受疫情影响,相对较低的边际定价有助于航司恢复客流、减轻固定成本损失,这也就是以低成本模式为运营策略的春秋航空能够在疫情条件下率先扭亏为盈的重要原因。随着国内需求和商务活动的逐步回复,航司定价策略可相应发生转变,对一些重点航线可首先恢复需求为导向的差异化定价。

目前我国已进入“十四五”时期,国家经济发展潜力十足,核心机场保障资源瓶颈缓解,习总书记向全球宣布的“30/60”碳减方案,将为中国民航争取十年的发展黄金期。国内航司要抢抓“十四五”的战略机遇期,充分结合党中央、民航局的规划思路并结合自身业务实际情况,找出面临的主要困难、突破点、机遇和挑战,在后疫情时代推进高质量的发展。(作者:刘化宝)

参考文献:

[1] 巴扎尔甘.航空公司运营规划与管理[M].北京:中国民航出版社,2006.

[2] 耿淑香.航空公司运营管理方略[M].北京:中国民航出版社,2000.

[3] 约翰 J.南斯.向航空业学管理[M].北京:光明日报出版社,2018.

[4] 吴桂平,彭本红.航空公司运营管理[M].武汉:武汉理工大学出版社,2016.

[5] 彼得·贝罗巴巴等.全球航空业[M].上海:上海交通大学出版社,2010.

[1]数据来源:交通运输部官网数据整理

[2]数据来源:各航司季报数据整理

[3]数据来源:各航司年报数据整理

[4]数据来源:世界银行数据整理

[5]数据来源:世界银行数据整理