民航服务国家扩大内需战略路径思考及建议

民航业作为服务地方经济社会发展的“先行官”,应积极响应国家“扩大内需”有关服务消费升级、充分挖掘县乡消费潜力等要求,一方面可通过提升产品质量和丰富度来服务数量持续增长的中等收入群体消费升级,另一方面通过提升产品覆盖面来服务收入逐步增长的低收入群体基础出行需求。

为更好实现上述设想,本文基于扩大内需战略提出背景及对民航相关的经济指标的影响、扩大内需战略对民航发展的要求等方面展开分析,并提出民航服务扩大内需战略的相关建议。

(一)扩大内需战略提出的背景

2015年中央提出“供给侧改革”以来,在“三去一降一补”方面取得显著成效,但需求侧的发展却较为缓慢,一是我国消费对经济增长的贡献与发达国家仍有较大差距。根据世界银行WDI数据(2018年版)显示,我国居民最终消费率仅为38.5%,远低于发达国家80%左右以及世界平均60%的水平;二是我国服务消费比重低。数据显示,2019年我国服务消费占比不足50%,远低于发达国家超过70%的水平;三是城乡发展存在不平衡不充分的问题。如近五年农村人均可支配收入和消费支出与城镇居民的差距仍在进一步拉大,国家统计局《中国统计年鉴》(2015-2020)数据显示,我国人均可支配收入差额从2015年的19773元上升到2020年的26703元,城镇为农村的2.6倍;人均消费支出差额从12170元上升为2020年的13294元,城镇为农村的2倍。

2020年7月30日,习近平总书记在中央政治局会议就“牢牢把握扩大内需这个战略基点”提出一系列要求。2021年中央经济工作会议提出以供给侧结构性改革为主线,以扩大内需为战略基点,突出形成强大国内市场在构建新发展格局中的重要支撑作用,提出合理引导消费,优化收入分配结构,扩大中等收入群体,充分挖掘县乡消费潜力等具体举措。2022年中央经济工作会议也指出要“实施好扩大内需战略,增强发展内生动力”。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出,将在“十四五”期间“持续提高低收入群体收入,扩大中等收入群体”。

未来五年,随着新发展理念的深入贯彻落实,居民的收入水平将有进一步提升,并着重提升农村居民收入水平,进而将带动城乡居民消费水平的共同提升。

(二)扩大内需战略对经济的影响

扩大内需战略要求发挥消费的基础性作用,提高居民的消费能力,提升消费对经济的拉动作用。根据国家统计局《中国统计年鉴》(2015-2020)相关数据,“十三五”时期前4年,我国社会消费品零售总额由30万亿增加到41.2万亿人民币,2020年受疫情影响达到39.2万亿,规模位居全球前列,在消费升级的带动下,服务消费比重将会得到进一步提升。

近年来我国中等收入群体规模呈高速发展态势,目前我国有超4亿中等收入群体,按照4%左右的增速发展,预计到2025年将超过5.2亿。如此大规模的中等收入群体将对消费升级提出更高要求。

随着中央优化收入分配结构,以及充分挖掘县乡消费潜力等具体举措将促进低收入群体收入水平加速增长。党中央、国务院2018年制定的《关于实施乡村振兴战略的意见》明确提出,增加农村低收入者收入,扩大农村中等收入群体,保持农村居民收入增速快于城镇居民,这也意味着低收入群体的收入水平将会进一步提升,消费能力也将进一步提速。

服务消费比重的提升以及消费升级必然要求企业全面提升服务水平,满足快速增加的中高层收入者的消费升级需求。同时,不平衡不充分矛盾的缓解也将进一步提升低收入群体收入水平,并进一步要求企业适当降低产品及服务价格提供更多基础产品及服务,让低收入群体也能逐步享受到更好的产品和服务。

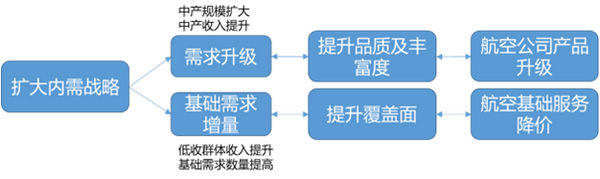

扩大内需战略的推进,一方面将带来中等收入群体规模的进一步提升,并要求消费升级,一方面将促进低收入群体的收入提高,并要求提升基础服务水平的覆盖面。对于民航企业来说,服务扩大内需战略也应从两个方面展开(如图1)。

图1: 民航服务扩大内需战略途径

根据《2019年年度中国民航服务旅客满意度评价报告》,旅客对航空公司和机场服务满意度分别为4.26分和4.32分。虽然旅客对民航服务整体满意度达到较高水平,但也仍然存在行李服务和旅客中转服务便捷性及顺畅性不高,餐食满意度不高,航班延误、信息化服务水平不高,以及不同交通方式衔接不畅等旅客出行痛点。

“十四五”民航“一二三三四”总体工作思路明确提出坚守真情服务底线。民航系统应深入了解旅客需求,并围绕旅客出行需求的各个环节及出行痛点,从出行全链条上做好加减法,即外部做好加法,高效协同航空公司及机场等资源,推出有针对性的服务,兼容更多服务产品,形成一站式出行套餐,并通过信息化建设,智能精准地将高端服务推送给商务客户;对内要做好减法,提升各系统协调性,减掉不必要流程,提升响应效率,为旅客提供更为准时、便捷的服务。

扩大内需战略将带来低收入群体收入水平的提升,这也意味着将有更多的人群享受到民航服务,民航局十四五航空网络专项规划也指出,要扩大大众化航空市场空间,满足人民基本出行需要,民航业必须做好两方面工作,服务好低收入群体。

一是提升航线网络的覆盖面。目前国内未坐过飞机的人群大多集中在中西部地区,很大一部分是因为周边无机场或有机场但航线网络布局不完善,因此,民航服务中西部旅客需求应进一步加快在中西部机场的规划建设速度,同时完善航空公司对中西部机场的航线网络布局。

二是提升价格覆盖面。相当数量未坐过飞机的国人除了确实无需求外,另一个重要的原因是民航的机票价格相对较高,其收入水平暂时无法承担航空出行的支出,因而民航服务低收入群体的另一大方向是全面提升服务效率,降低服务成本,向低收入旅客提供更基础且价格也更优惠的出行产品,增强保障旅客基础出行需求能力。

(一) 发挥股东协调作用,构建良性竞争格局,避免低层次的价格战

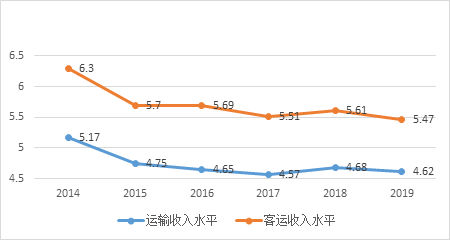

近年来,随着民航市场竞争日趋激烈,在低成本航空规模无显著增长的情况下,航空公司之间为争抢客源持续降低机票价格,民航市场的收入水平呈现逐年下降趋势,2014年-2019年客运收入水平年均下降3%(见图2),2020年受疫情影响下降至4.2元/吨公里和4.93元/吨公里。

图2: 民航运输水平和客运收入水平

数据来源:民航发展统计公报

国内航空公司除三大航为国资委控股的中央企业外,其余大部分航空公司也都是由地方政府控股,也就是说大多是国资企业。由于股东对航空公司盈利以及保障地方经济发展等要求,随着民航供给数量的提升,航空公司之间日益呈现价格战趋势,尤其受疫情影响,各大航推出的“随心飞”等超低价产品,导致民航收入水平的进一步下降,也不利于民航服务水平的提升,加之OTA等机票代理平台的比价功能,进一步加剧了旅客“只比价格、不看服务”的趋势,进而导致服务水平高的航空公司因利益受损而不愿增加服务投入,形成价格越来越低、服务越来越差的“劣币驱逐良币”式恶性循环,从而不利于行业的健康发展。

建议监管方从国有资产保值增值及行业健康发展的角度,鼓励航空公司提升服务水平,同时联合国资委协调地方政府及航空公司进行差异化发展,避免恶性竞争,提升国内民航企业整体竞争力和盈利能力。

(二) 扶持基础航空服务业务发展,调动地方政府和航空公司积极性

越来越多的地方政府意识到民航发展对地方经济的带动作用,但由于部分中西部地区客源相对较少,通过培养市场获得盈利的周期较东部地区更长,基于盈利的考虑,航空公司深耕中西部地区机场(尤其是中小机场及支线机场)的意愿不高。为更好服务中西部地区旅客出行需求,建议调动地方政府和航空公司双方积极性,鼓励地方政府通过补贴航空公司、补贴旅客以及提供政策、资源倾斜等方式支持航空公司完善机场航线网络布局,航空公司通过干线补贴支线的方式深度挖掘市场潜力,并通过干支结合的方式进一步提升中西部地区机场通达性。

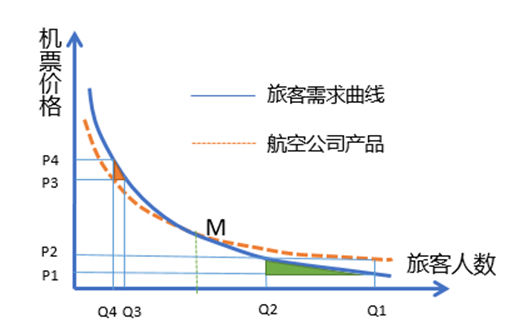

图3反映了机票价格与能接受该价格旅客人数的关系曲线,随着机票价格的提升,能接受的旅客人数越来越少,而随着价格的降低,能接受的旅客人数越来越多。低端旅客对价格敏感,其需求价格弹性更高,高端旅客相对于普通旅客对品质的要求更高,但对价格的敏感性相对较低。

图3: 航空公司产品价格与旅客需求曲线

假设机票价格从P2降为P1,为方便理解,这里简化为机票价格降了100元,旅客人数将从Q2增加到Q1,但对高端旅客来讲,由于价格弹性不高,价格同样降低100元(从P4降为P3),则旅客人数从Q4升为Q3,增加的人数远远小于普通旅客增幅,而高端旅客带来的收入的增加也远低于普通旅客收入的增加(图3中橙色部分面积远低于绿色部分面积);同理,对高端旅客来说机票价格提升100元带来的收入减少也是远远低于普通旅客。因而,理性的航空公司为保证收入最大化,不应对所有的产品都采取降价的方法,而应该对低端产品降价获取更多客源,对高端产品提价获得更高的收入。

建议监管方支持航空公司服务升级,鼓励围绕旅客出行痛点创新推出新产品,同时协调国家发改委等单位进一步放开对航空公司机票价格及服务创新等方面的管制,鼓励航空公司通过提升服务水平、提升服务价格的良性循环方式提升能力,服务数量和收入日益增长的中等收入群体消费升级需求。同时,鉴于旅客对一站式出行服务的需求越来越高,建议放宽对航空公司投资方面限制,鼓励航空公司通过参股、控股及合作等方式加强与航空出行上下游企业的业务合作,构建一站式航空出行生态圈,进一步增强服务水平、响应旅客需求能力及盈利水平。

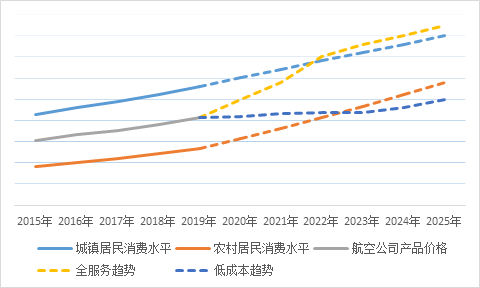

全服务航空公司作为服务旅客航空出行的主力军(市场份额超80%),理应承担落实扩大内需战略的重任。不妨分两条腿走路,如图4,即一方面要提升服务水平服务中等收入群体消费升级(提升差异化产品价格),一方面提供更多的基础产品服务低收入群体基本航空出行需求(降低基础产品价格)。鉴于全服务航空公司与低成本(支线)航空公司目标客源、服务水平及运营模式等方面的差异,二者通常难以兼容,建议监管方支持全服务航空公司通过并购、参股或新设等方式运营独立的低成本或支线子品牌,进而更有针对性地服务不同目标客源。主要基于以下理由:

图4: 航空公司产品价格与居民消费水平提升趋势

1. 低成本(支线)航空拥有庞大市场空间,现有低成本及支线航空公司无法满足需求

根据《新时代民航强国建设行动纲要》中2021至2035年人均航空出行超过1次的目标测算,假设到2035年我国才能达到人均航空出行次数超过1次目标,根据2019年0.47次估算,到2035年人均航空出行次数平均增速为4.8%,推算出2025年人均出行次数约为0.62,若2025年人口数达到14.4亿,则年民航旅客运输量超过8.93亿人次(局方航空网络专项规划中将目标设为9.3亿人次),也就是比2019年至少增长2.3亿人次。在一二线城市机场资源紧张的情况下,新增的2亿多运输量将有很大一部分将由中西部地区贡献,但目前国内低成本和支线航空公司的比例仍较低(根据2021年全国民航工作会议数据,低成本旅客运输量占比仅为9.5%),难以支撑高速的运输量增长。因此,只有全服务航空尤其是三大航大规模进入低成本及支线市场才能满足超2亿人次的新增居民出行需求。

2. 全服务航空直接服务低成本或支线客源容易导致价格战和品牌价值降低,不利于服务水平的提升

全服务航空公司虽然有高、中、低三种价位的客舱产品布局,但也难以在同一航班同时兼顾商务旅客和价格敏感旅客的不同需求,若要全服务航空公司直接服务低成本或支线客源,不但会导致运营成本的提升,也容易落入价格战的恶性循环,进而导致服务水平的下滑和品牌价值的降低。只有通过运营独立的低成本或支线航空品牌,才能在人员配置、运行效率、航线编排等方面更加高效地服务价格敏感及支线客源。

3. 有利于打造干支结合的航线网络布局,可以通过网络协调更好地服务低收入群体出行需求

全服务航空公司设立独立的低成本(支线)航空品牌,可以更深度地挖掘西部及低成本航空市场,构建完善的支线及低成本航线网络,打造干支结合的航线网络布局,并通过全服务支持低成本、干线补贴支线的方式更持久地开拓市场,有助于更好地服务低收入群体出行需求。

综上,建议监管方适当放宽对全服务航空公司新设低成本(支线)航空公司的限制,协调减少地方政府对盈利情况较差的中小航空公司经营的不恰当干预,让市场在资源配置中起决定性作用,支持全服务航空公司通过新设、收购等方式运营低成本(支线)航空公司,进而在服务消费升级的同时,可以更高效地服务中低收入群体的航空出行。(中国南方航空集团有限公司 王平)

本文发表于《民航管理》杂志2022年第1期,作者略有完善。