国内航空快线市场运营最佳机型选择探讨

在《“十四五”民用航空发展规划》等行业政策引导及市场竞争驱动下,越来越多的航司、机场加入到国内航空快线网络建设中来。目前,我国已经构建起“纵贯南北、连接东西”的航空快线网络,特别是形成了以北京、上海、广州、深圳、成都、重庆等为核心节点的高密度、高频次的国内航空快线主骨干通道。由于航空快线类型存在较大差异,如何选择合适的机型来运营航空快线以降低运营成本、提升航班效益则成为航空公司关注的下一个重点问题。因此,本研究在前期航空快线客运市场容量预测的基础上,进一步探索各类型航空快线运营最佳机型,以期有助于提升航司航空快线运营质量和效益。

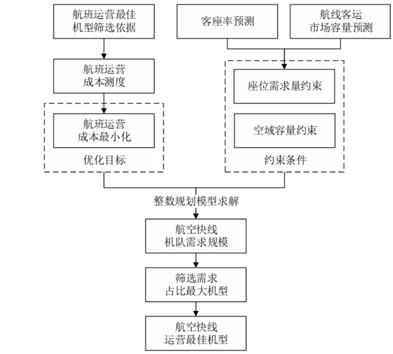

一、航空快线运营最佳机型选择相关模型构建

1. 航空快线运营最佳机型选择思路

本研究航空快线运营最佳机型选择思路如下图 1所示。

图 1 航空快线运营最佳机型预测思路

2. 机型选择对航班运营经济性水平的影响

大量研究表明,航司的机型选择对航班运营经济性水平具有显著影响,主要体现在收入与成本两方面:(1)航司的机型选择通过影响票价与客座率进而对航班运营收入产生影响。Bitzan等(2006)研究表明票价可能受到飞机尺寸的负向影响,客座率也可能受到飞机机型的影响[1]。(2)航司的机型选择通过影响多种因素进而对航班运营成本产生影响。综合Camilleri等(2018)[2]、Zuidberg(2014)[3]、Ryerson等(2013)[4]、Banker(1993)[5]、Caves等(1984)[6]的研究成果可得,航班运营成本主要包括飞机租金、燃油成本、人力成本、飞机维护成本、机场费用、航路费用、税费、保险费、航班服务费用、销售费用等,以上因素均有可能受到航司机型选择的影响,这是因为各机型具有不同的飞机重量、运行效率、配备机组人数、发动机数量、飞机尺寸、飞行速度等。

3. 航班运营经济性水平测度

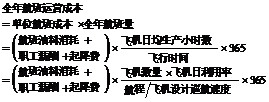

理论上讲,应基于利润最大化原则评价航班运营经济性水平,但由于航司收入受到多重不确定性因素影响,从而使得利润难以客观度量,因此为保证客观性、可比性,本研究基于航班运营成本最小化视角分析各机型比较优势。从我国上市航空公司历年年报综合来看,前四项运营成本为航空油料消耗、飞发及高周件折旧、职工薪酬、机场起降费,累计占比通常超过80%,其中飞发及高周件折旧成本受到飞机购置方式、折旧方法等的影响,不同航空公司间存在较大差异,且其数据难以获取,因此本研究以航空油料消耗、职工薪酬、机场起降费构成航班运营成本,计算方式如表 1所示。

表 1 飞机各项运营成本计算方式

|

成本项目 |

计算方式 |

备注 |

|

全年航 班运营 成本 |

|

①由于航空快线客运市场容量以年为单位进行预测,因此对应计算全年航班运营成本; ②由于不同航线的航程存在差异,因此需要引入航程计算航班量。 |

|

航班油 料消耗成本 |

|

①由于实际运营中轮挡时间受许多不确定因素影响且数据难以获取,因此以飞行时间代替轮挡时间; ②由于油价不受机型与航线的影响,因此将其设定为统一标准。 |

|

机组乘 务费用 |

机组乘务费用 =机组乘务单位工时工资×机组乘务人数 |

①航班配备空乘人数参照文件《大型飞机公共航空运输承运人运行合格审定规则》进行计算。 ②由于仅对国内航线进行预测,而国内航班飞行时间均不超过上述文件规定的上限,因此大多数国内航班均配备两名飞行员,基于此暂不考虑飞行员工资差异。 ③由于飞机机型对空乘单位工时工资产生的影响暂难以衡量,因此将空乘单位工时工资设定为统一标准。 |

|

航班 起降费 |

航班起降费根据文件《关于印发民用机场收费标准调整方案的通知》内公式进行计算,其受到机场类别与飞机最大起飞全重影响。 |

|

4. 航班运营的约束条件

对比各机型航班运营成本时,除考虑航班运营成本最小化外,还需要考虑不同航线市场的特殊性,如客运需求量、空域容量等关键因素:(1)航线每年供给的总运力须能够满足当年该航线市场的运力需求量。为计算每年供给的总运力数量,需对退役运力进行合理度量。根据刘双双等(2008)的研究,设定飞机使用年限为15年且退役速度为按年平均,则现有运力将在15年后全部退役,期间每年退役运力数量为现有运力的1/15,根据以上分析可以计算每年总运力大小[7]。(2)航线航班量须小于空域容量的限制,尤其是枢纽机场空域容量,以《2022年全国民航航班运行效率报告》中时刻主协调机场日均小时流量及容量利用率数据进行计算。

5. 机队需求规模预测模型构建

基于以上分析,本研究以单条航空快线为研究对象,以航班运营成本最小化为目标,以运力供给满足客运需求限制、航班量满足时刻容量限制为约束,构造描述机型与航线匹配优化问题的整数规划模型。其中式 (4) 表示航班运营成本最小;式(5) 为航班运营成本计算公式;式 (6) 表示每条航线的年航班量不大于时刻容量限制;式 (7) 表示新增运力不少于新增的座位需求量。

其中涉及参数的含义如表 2所示。

表 2 模型参数列表

|

符号 |

含义 |

符号 |

含义 |

|

Cij |

j航线,i机型,全年,运营成本总额 |

Wp |

空乘单位工时工资 |

|

Si |

i机型,座位数 |

Feij |

j航线,i机型,一趟航班,起降费 |

|

Ljk |

j航线,第k年,客座率 |

Fmaxj |

j航线,最大运行航班容量 |

|

Fij |

j航线,i机型,全年,航班数量 |

Sujk |

j航线,第k年,新增运力数量 |

|

Xij |

j航线,i机型,飞机数量 |

Dnjk |

j航线,第k年,保有运力满足后的新增座位需求 |

|

Ui |

i机型,飞机日利用率 |

Djk |

j航线,第k年,旅客运输总需求量 |

|

Tbij |

j航线,i机型,飞行时间 |

Dj-1 |

j航线,预测年份前一年的旅客运输需求量 |

|

Disj |

j航线,航距 |

Y |

飞机平均保有年限 |

|

Vi |

i机型,飞行速度 |

i |

机型类别序号 |

|

Fuij |

j航线,i机型,一趟航班,燃油费用 |

j |

航线序号 |

|

Fuhi |

i机型,每生产飞行小时燃油消耗量 |

k |

预测年份序号 |

|

Fp |

单位油价 |

I |

机型类别总数 |

|

Wij |

j航线,i机型,一趟航班,人力费用 |

J |

航线总数 |

|

Wqi |

i机型,一趟航班,空乘人数 |

K |

年份总数 |

6. 数据收集

(1)机型数据:将机型按照涡扇支线客机、单通道喷气客机、双通道喷气客机与大、中、小两个维度进行分类[8]。本研究选择波音、空客与中国商飞的典型型号作为各机型飞机参数来源,所选型号见表 3。飞机参数中每生产飞行小时燃油消耗量、日利用率数据来自于《2020年从统计看民航》,座位数、飞行速度、最大起飞全重数据来自各型号维基百科。

表 3 各机型典型品牌型号

|

机型分类 |

品牌 |

型号 |

|

|

涡扇支线客机 |

大 |

Embraer |

EMB-190 |

|

COMAC |

ARJ21-700 |

||

|

单通道喷气客机 |

小 |

Airbus |

A319 |

|

Boeing |

B737-700 |

||

|

中 |

Airbus |

A320 |

|

|

Boeing |

B737MAX8 |

||

|

COMAC |

C919 |

||

|

大 |

Airbus |

A321NEO |

|

|

Boeing |

B737-900ER |

||

|

双通道喷气客机 |

小 |

Airbus |

A350-900 |

|

Boeing |

B787-9 |

||

|

中 |

Airbus |

A350-1000 |

|

|

Boeing |

B777-300ER |

||

注:“ABC”航空器制造商对中小型涡扇支线客机均无重点商业布局;C919相关运营数据暂缺,不加入后续计算。

(2)航线数据:预测对象为现有航空快线,主要覆盖国际与区域枢纽间航线网络。航空快线客运市场容量预测数据由文章《中国航空快线客运市场前景预测及特征分析》内构建模型计算所得,航线客座率预测方法为SVR模型,航距数据来源于OAG数据库。

二、航空快线机队需求规模预测及运营最佳机型选择

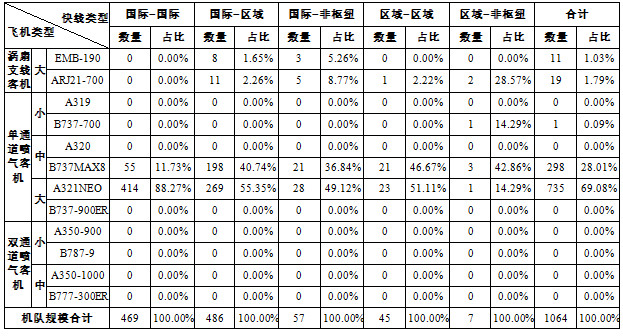

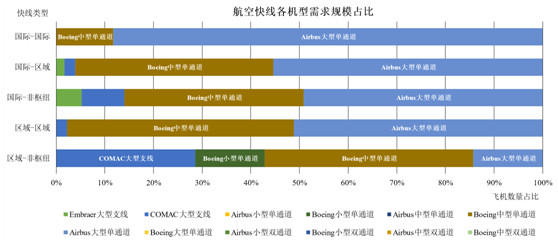

表4展示了2023~2037年各类型航空快线机型机队需求规模预测结果,图 2展示了航空快线各机型需求规模占比,具体结论如下:

1. 以国际航空枢纽为连通点的航空快线是各机型最主要商业应用场景

综合表4结果来看,我国航空快线市场共需要1064架各类型飞机,其中“国际-国际”航空快线运营机队规模为469架,“国际-区域”航空快线运营机队规模为486架,“国际-非枢纽”航空快线运营机队规模为57架,由此以国际航空枢纽为连通点的航空快线共运营机队规模为1012架,占全部机队规模比例为95.11%。此外,“区域-区域”枢纽间航空快线运营机队规模为45架,“区域-非枢纽”航空快线运营机队规模为7架。

2. 空客大型单通道喷气客机在国内航空快线市场整体最具竞争优势

综合各类型航空快线,大型单通道喷气客机竞争力较强。基于2023-2037年航空快线市场预测,需要各类机型规模达到1064架,其中大型单通道喷气客机需求规模为1033架,占比近69.08%,其次为中型单通道喷气客机需求规模为298架,占比近28.01%。除此之外,包括ARJ21-700、EMB-190在内的涡扇支线客机在国内航空快线市场占有一席之地,且未来运营市场主要集中于“国际-区域”枢纽间航空快线市场。从品牌进行区分,空客公司的机型竞争力更强,其次为波音公司的机型具有一定的竞争力。

3. 各类型航空快线匹配不同的运营最佳机型

(1)“国际-国际”航空快线上空客大型单通道喷气客机具有显著竞争优势,需求规模达到414架,在“国际-国际”航空快线469架运营规模中占比达到88.27%,其次为波音中型单通道喷气客机,需求规模占比为11.73%。

(2)“国际-区域”、“国际-非枢纽”、“区域-区域”航空快线上空客大型单通道喷气客机仍占据一定竞争优势,其需求规模占比约49%~55%,其次的波音中型单通道喷气客机竞争力有所提升,其需求规模占比升至约36%~46%,综合来看空客、空客两种机型各具一定比较优势。

(3)“区域-非枢纽”航空快线上,波音中型单通道喷气客机竞争优势进一步提升,其次为商飞大型涡扇支线客机,其需求规模占比分别为42.86%与28.57%。

在各类型航空快线中,国产民机商飞ARJ21主要在“区域-非枢纽”航空快线上具有运营经济性比较优势。随着未来全国各地非枢纽机场通达性不断提升、数量不断增加,连通枢纽与非枢纽机场的“区域-非枢纽”航线网络将不断涌现出新增的航空快线,逐渐成为重要的“缝隙市场”,其对ARJ21的需求规模也将不断提升。

表 4 各类型航空快线机型机队需求规模预测

图 2 航空快线各机型需求规模占比

三、结论

本研究发现,总体而言未来国内航空快线市场上以A321NEO机型为代表的空客大型单通道喷气客机更具有比较优势,其次是以B737MAX8机型为代表的波音中型单通道喷气客机。进一步来看,“国际—国际”“国际—区域”“国际—非枢纽”航空快线市场上,A321NEO相比较于B737MAX8机型更具有明显的运营经济性比较优势。而在“区域—区域”航空快线快线市场上两机型评分秋色。而国产民机ARJ21-700则聚焦于部分“国际—区域”“国际—非枢纽”“区域—区域”“区域—非枢纽”航空快线市场,发挥国产支线民机运营经济性比较优势。(李国栋,现为中国民航大学经济与管理学院教授、副院长;刘玟姗,中国民航大学经济与管理学院研究生)

参考文献

[1] Bitzan J D, Chi J J J O T E, Policy. Higher airfares to small and medium sized communities—costly service or market power?[J], 2006, 40(3): 473-501.

[2] Camilleri M A. Aircraft operating costs and profitability[M]. Cham: Springer International Publishing, 2018: 191-204.

[3] Zuidberg J. Identifying airline cost economies: An econometric analysis of the factors affecting aircraft operating costs[J]. Journal of Air Transport Management, 2014, 40: 86-95.

[4] Ryerson M S, Hansen M. Capturing the impact of fuel price on jet aircraft operating costs with Leontief technology and econometric models[J]. Transportation Research Part C: Emerging Technologies, 2013, 33: 282-296.

[5] Banker R D, Johnston H H. An empirical study of cost drivers in the US airline industry[J]. Accounting Review, 1993: 576-601.

[6] Caves D W, Christensen L R, Tretheway M W. Economies of density versus economies of scale: why trunk and local service airline costs differ[J]. The RAND Journal of Economics, 1984: 471-489.

[7] 刘双双, 胡庆江. 中国大飞机市场预测分析[J]. 技术经济与管理研究, 2008, (06): 118-120.

[8] 中国商用飞机有限责任公司. 中国商飞公司市场预测年报(2022-2041)[R]. 2021: 83-84.