浅析国际形势对我国航空货运市场的影响及对策

疫情肆虐的三年,航空业受到严重冲击,航空货运却成为我国保障各类防疫物资紧急运输的生力军,并在疫情期间保持了市场的相对稳定。2022年起始,受全球贸易下行的影响,航空货运市场开始走低,政治、经济、政策、技术、竞争等多种因素共同作用于航空货运市场,未来走势如何,本文将做浅显分析与论述。

一、航空货运市场的现状

(一)航空货物运输的特点

航空货物运输相对于其它运输方式有三个特点:第一,速度快。冷链运输损耗更小,更能满足疫苗、鲜活易腐、以及时效要求高的货物的运输需求;第二,高附加值。航空运输的事故率要远远低于公路运输和海运,运输过程更加可靠,选择航空运输的货物附加值更高;第三,运费贵。其对特殊货物的限制、包装、特性等要求更高,运输条件也相对更复杂苛刻,其运输成本更高。

IATA在航空货运代理人的调查问卷中,对于选择航空运输方式原因的打分,得分最高的便是快速,可以满足客户特殊需求上升到第2、3位;距离远、高附加值、更可靠,分别排在第4、5、6位。

图1-1

资料来源:IATA global shipper survey outcome report

(二)我国航空货运市场发展状况及趋势

1、稳定增长

疫情前8年,我国航空货邮周转量以每年5.5%的平均增长率稳定增长,航空货邮运输量整体也以每年3.9%的增长率平缓增长。

图1-2

图1-3

数据来源:民航局网站

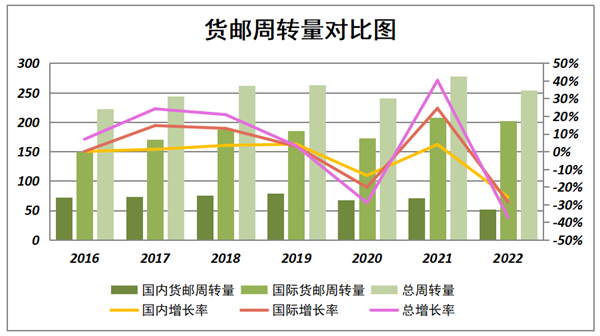

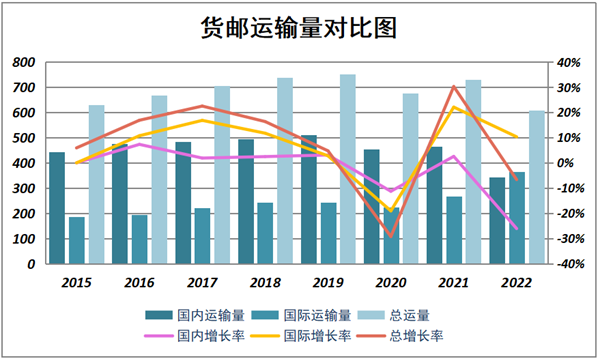

图1-3所示,近年来,国际货运量显著增长,国内货运量却呈下降趋势,我国航空货运市场主要由国际货运带动(如图1-2所示),2022年国际货运量已超过国内运量,同比增长了36%,贡献率达80%,同年,国内运量同比下降了26%。相比运输量,周转量才是衡量航空货运市场更加重要的指标,在2022年以前,国内货运量远高于国际货运,但因距离短,运价低,对于市场的贡献率仅在30%以下。

2、受疫情与国际形势的影响

如图1-2、1-3所示,航空货运市场近三年的波动主要受疫情与国际形势的影响。新冠疫情的爆发后,航空业遭受重创,航空货运量下降,2020年上半年,为了缓解运力短缺,增强航空公司自救能力,鼓励航空公司“客机改货机”,航空公司大量启用闲置的客运飞机运货,提升了航空货运能力。与此同时,医疗物资以及疫苗的大量运输使2021年航空货运量出现增长。

疫情期间跨国运输成本攀升,运费也一路飙升,比如,2021年初,从中国到南美的运费上涨了443%,亚洲到北美东部海岸的运费也上涨了63%。旺盛的需求让航空货运市场迎来了盈利的春天。

进入2022年以来,美国严重的通货膨胀、欧洲能源危机、制造业低迷,以及乌克兰危机造成的地缘政治紧张进一步加剧经济割裂,这些因素抑制了全球商品、资本和劳动力的跨境流动,也减少了全球公共产品供应,对全球航空货运市场将造成持续的负面影响。2022年我国货运周转量较上一年下降8.65%。比疫情前下降3.5%。

3、近期的市场趋势

2023年“客改货”政策已经停止,随着客运航班大量恢复,腹舱运力大幅提升,但货运需求却在下降。2023年7月,全球航空货运需求与疫情之前相比,下降了11.8%,运力却同比增长了11.2%,载货率在45%左右。受航油价格上涨、人工成本上升的因素,国际运价比疫情前仍高36%。未来短期内,因运价尚处高位,虽然需求和运量有所下降,或可维持一定收益;但长期来看,航空货运市场下行的可能性加重。

(三)行业内纵向比较

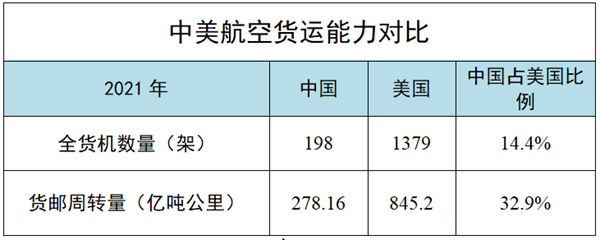

我国是仅次于美国的航空货运第二大国,这与我国的经济体量相对应,但与美国相比,我国航空货运尚有巨大差距。美国货机数量庞大,总共有1379架全货机(2021年数据),单FedEx就拥有700多架飞机。2021年,美国航空货邮周转量845.2亿吨公里,同比增长13.1%,较疫情前增长20.8%。中国航空货邮周转量278.2亿吨公里,同比增长15.8%,较疫情前增长5.7%,仅为美国货邮周转量的32.9%。

表1-1

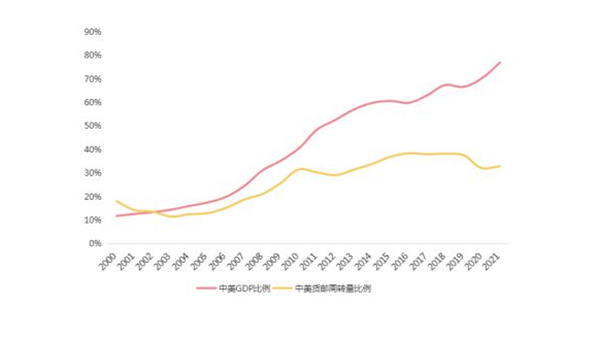

近20年来,中美航空货运市场差距并未随着两国经济体量差距的缩小而缩小,反而有逐步扩大的趋势。2003-2010年,中美航空货邮周转量差距不断缩小,2010年中国航空货运规模达到美国的30%以上;2010-2016年虽有起伏,但仍在缓慢缩小,占比于2016年达到峰值38%;2017-2021年差距不断加大, 2020、2021年占比已不足1/3。

图1-4

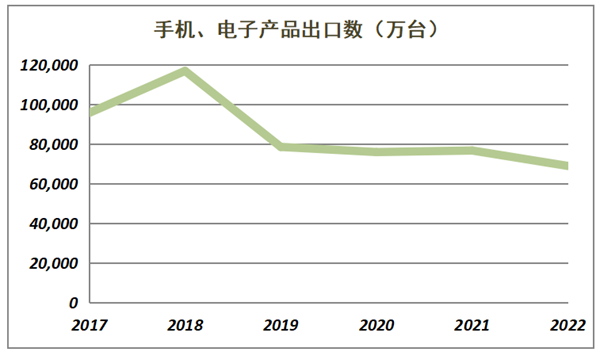

其主要原因笔者以为,第一,受国际形势影响。按国家分类,美国是中国第一贸易大国,中美贸易战拉开后,全球化进程出现倒退,我国科技和高端制造领域受到美国联合西方的严厉打压,高附加值产品进出口受阻,为中国的航空货运市场带来负面影响;如图1-5所示,近年来我国手机、电子产品出口的数量呈下降趋势。在上个世纪90年代,美国航空货运巨头FedEx和UPS,正是得益于美国高端制造业的快速发展和供应链的全球化而快速成长与壮大起来。

图1-5

数据来源:商务部网站

第二,受疫情影响,全球客运航班大面积停滞,美国依靠庞大的货运机队和发达的航空枢纽网络,能够更加快速、便捷的将货物运输到世界各地;我国全货机承运的货运量占比只有40%,这个数字在美国接近80%,受疫情影响,客机腹舱承运货物总量大幅下滑,进一步拉大了两国差距。

(四)不同行业横向比较

图1-6

资料来源:Boeing World Air Cargo Forecast 2022

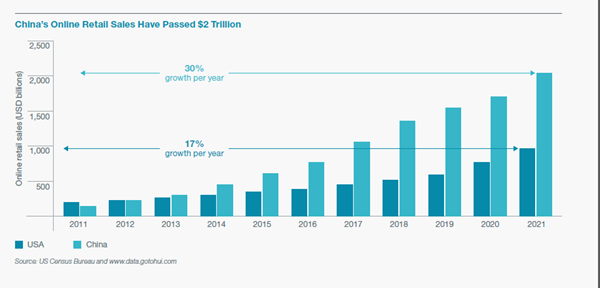

2011-2021,10年间我国互联网和电子商务蓬勃发展,促使物流业迅速崛起,如图1-6所示,我国电商零售业收入以每年30%左右的速度增长,到2021年,电商收入已突破2万亿美元,是美国电商收入的2倍。电商的高速发展为航空货运带来了机遇,但它却未能同比例增长,甚至呈现下降趋势。国内市场的萎缩来源于我国其他运输方式的快速发展,其中最具有竞争优势的是公路运输。高铁与民航情况类似,海运相对国际航空运输竞争态势更明显,在此,我们只讨论航空和汽运的比较。

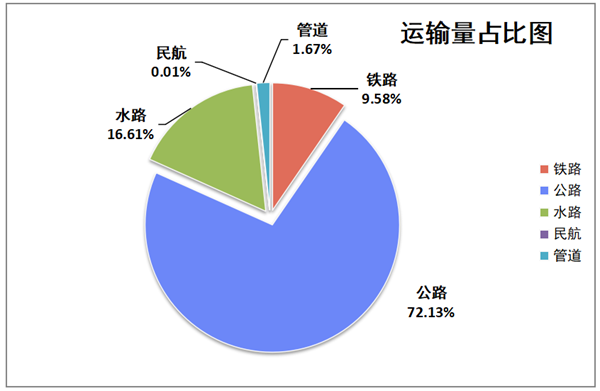

在我国货物运输中,航空货运的运输量占比近5年内均为0.01%,这个数字在2016年是0.02%,但总之低于全球0.5%的平均水平。2022年,公路运输量占比最高,为72%。

图1-7

数据来源:交通运输部网站

航空货物运量的减少与电商发送航空运输快件的减少直接相关,随着物流仓储布局的优化和公路运输效率的提升,电商经航空运输的快件还在减少。原因有三:

第一,公路运输效率提升。在公路运输提速、平台仓储优化(就近仓储,就近派送)后,实际揽派总时间与空运差距缩小,航空运输时效优势大大降低;

第二,公路运输信息化程度更高。近年来,信息化的引入不仅优化了汽运路线,提升了运输效率,还实现了全过程跟踪,极大提高了客户的满意度。而航空货运在部分操作环节还使用纸质运单,再由人工录入,耗时耗力,成本高,效率低;

第三,航空运输限制更高。尤其是对于手机等含锂电池的电子产品,汽运与空运的标准规则不同,空运危险品要求更苛刻,手续环节更复杂。

在国内市场,航空运输效率和信息化程度已处于落后状态。

二、宏观政策及行业困境

(一)宏观政策带来机遇

在政治矛盾加剧、国际形势不稳、外贸需求低迷的大环境下,我国也在寻求新的突破。2020年底,中国与欧盟签署《中欧投资协定》,以加强双方贸易互通;2022年初《区域全面经济伙伴关系协定》(RCEP)正式生效,将在一定程度上牵引外贸向好。2023年9月,中美成立经济工作组和金融工作组以增进交流,尽管两国政治上依矛盾不断,但经济领域的互动和交流,也释放了积极信号。未来一个时期,自动数据处理设备、集成电路、汽车零件、存储设备等产品可以在RCEP框架内享受较大力度的关税优惠;电动汽车、光伏、电池等新能源产品将持续拥有较强出口优势,这些都将是航空货物的重要来源。

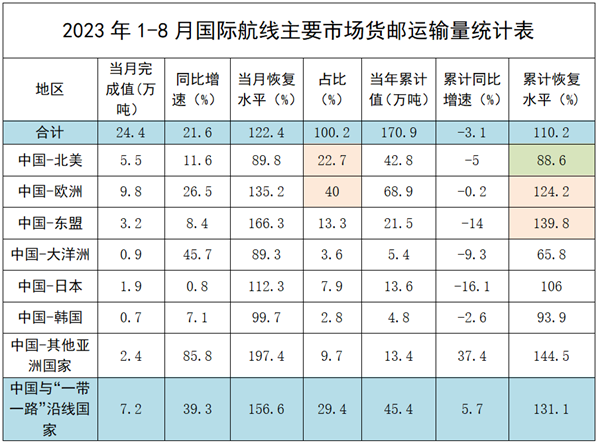

表2-1数据显示,欧盟是我国航空货运的最第一大市场,占比达40%。中国-欧洲、中国-东盟的货运量均比疫情前有大幅的增长,中国-北美虽然恢复水平较低,但其货运量依然占比达22.7%,排在第二位,说明中国-北美仍是非常重要的航线。

表2-1

数据来源:民航局计划司

(二)行业面临的困境

目前民航行政管理部门更侧重于安全的监管,因涉及安全,对货运则更关注危险品运输,其审批程序较为严格,承运的手续比较复杂。货物运输的行业规章有:《中国民用航空国际货物运输规则》、《中国民用航空国内货物运输规则》,分别是民航局于1996、2000年颁布实施,使用了20多年,部分条款早已不再适用,新的规章仍在征求意见中,尚未获批。

航空货物运输除了航空公司运价外,还会产生机场两端货站(货运代理人)操作成本、机场往返转运中心的地面运输成本,总的算下来价格是汽运的3倍以上。航空货运因危险品运输的复杂性,进入行业的门槛高,对货运代理人和销售代理人的要求也高,代理人之间各自为营,互不共享资源,行业内部透明度低,信息化程度较低,影响运输效率的提升。

对于航空公司而言,实现货物流程信息化、电子化并不难,但货运代理人实力不均,大代理实力雄厚可以组建IT队伍搭建信息化系统与航空公司实现数据对接,同时大代理也掌握更多的航空公司资源,拥有更多的议价权,但实力较弱的小代理,便很可能在信息化的浪潮中处于被动,甚至被淘汰。航空货运行业的信息化,或将给货运代理人带来一次资源的再分配。

三、相应对策

(一)加强国际航空线路布局

随着国家产业结构的调整,我国在高附加值商品的制造也将与日俱增,外贸出口结构将进一步优化,对行业而言是机遇。

目前,中国-北美航线仅恢复至2019年的6.6%,航权航线恢复进展缓慢。数据表明中美之间贸易仍存在巨大空间,积极恢复和增加中美民航航班,也意味着促使两国贸易合作的进一步加深,据统计,航空货运流通性每提高1%的国家,便会促使其贸易量增加6%。双方经贸往来相互融合、难以切分,才会让“脱钩”、围堵、打压变得更加困难,增加我方在谈判桌上的砝码,我们应牢牢抓住机遇,尽一切可能与主要贸易伙伴商签更为开放的货运航权安排,优化国际航权分配制度,推进货运航权开放与使用,做好我国高附加值商品走出去的“腿”。

(二)加强行业指导

行业管理还需要在市场方面强化引导作用,我们还应从几个方向努力,一是简化危险品审批程序,加快推进危险品、货规等领域重点规章制修订,推动出台《公共航空货物运输管理规定》,修订《公共航空危险品运输管理规定》,完善航空货物运输规章标准体系,既要制定标准规范市场行为,又要为市场 “松绑解套”挖掘潜力,调动活力;二是在建设货运枢纽机场、打造货运辐射航线网络方面给予政策倾斜,打通航空货运的联运环节;三是鼓励航空运输企业向(顺丰等)物流集成商型的航空货运企业学习,打通上下游物流链条,降低地面操作环节成本,提升竞争力。

(三)积极推动航空货运市场信息化进程

目前货运单的电子化仅仅在国内航空货运中推广,国际航空运输的货运单还在沿用纸质单据,主要原因还是全球航空货运的信息化程度普遍较低,国内物流业借着互联网行业高速发展的红利,迅速提效,倒逼航空货运的进步。我们应充分把握好发展机遇,推动货运流程的信息化,是促使航空货运各环节互通互联、优化流程、提升效率的基础,也是在未来推进智慧物流、实现“无人”化操作的基础。信息化的推进,或许是破解货运行业藩篱、重塑市场规则的契机,在国外市场强劲和国内市场挤压的双重压力下,这是我们必须要付出的努力。

参考文献:

作者不详,《中国民用航空》,2021年第375期[J]

http://www.caac.gov.cn

中国民用航空局发展计划司工作简报(第9期)[Z]

https://www.iata.org

http://www.mofcom.gov.cn

https://www.transportation.gov

IATA global shipper survey outcome report[R]